Tamaño del mercado de operadores de redes virtuales móviles (MVNO), participación y análisis de impacto de COVID-19, por modelo operativo (revendedor, proveedor de servicios y MVNO completo), por tipo de servicio (pospago y prepago), por suscriptor (empresa e individuo/residencial) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

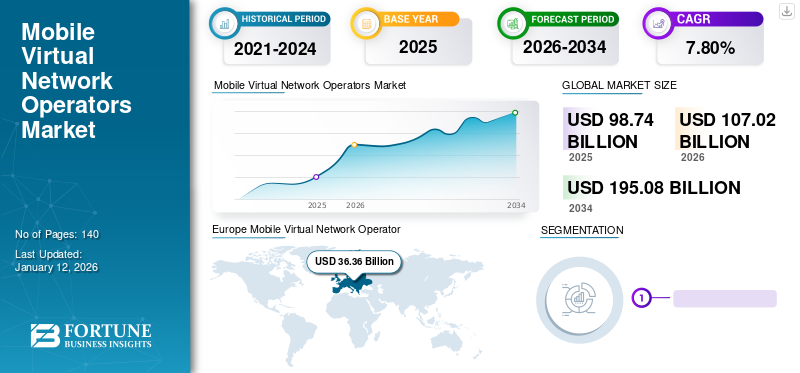

El tamaño del mercado mundial de operadores de redes virtuales móviles (MVNO) se valoró en 98,74 mil millones de dólares en 2025 y se prevé que crezca de USD107.02mil millones en 2026 a USD195.08mil millones para 2034, exhibiendo una CAGR del 7,80% durante el período previsto. Europa dominó el mercado mundial de operadores de redes virtuales móviles (MVNO) con una participación del 36,80% en 2025. Además, se prevé que el mercado de operadores de redes virtuales móviles de EE. UU. crezca significativamente, alcanzando un valor estimado de 49,72 mil millones de dólares estadounidenses para 2032.

Un Operador de Red Virtual Móvil (MVNO) es un proveedor de servicios de red inalámbrica. No retiene el espectro de acceso de radio ni la infraestructura de red, pero proporciona servicios móviles bajo su marca mediante el arrendamiento para utilizar los servicios de red de un operador móvil con licencia. Estos proveedores venden y comercializan de forma independiente sus servicios inalámbricos, que se dirigen a un mercado específico y cuentan con el respaldo de la base de consumidores nueva y existente.

Este mercado está fragmentado, es altamente competitivo y evoluciona rápidamente. Está sujeto a actualizaciones tecnológicas, necesidades de los clientes en constante cambio y lanzamientos frecuentes de nuevos productos y servicios. La colaboración del negocio principal con los servicios de telecomunicaciones abre nuevas oportunidades de negocio para las empresas, reduce los costes de comunicación y garantiza la fidelidad de los clientes. Para un operador matriz, la creación de un OMV le permite ampliar la penetración comercial, mejorar su base de clientes, generar fuentes adicionales de ingresos a partir del alquiler de infraestructura y promover nuevos servicios.

IMPACTO DEL COVID-19

Necesidad creciente de planes de datos debido a la virtualización y el funcionamiento remoto para mejorar el crecimiento del mercado

Los efectos adversos del coronavirus impactaron el gasto digital entre las industrias de todo el mundo. Según IDC, el gasto total en tecnología en 2022 representó alrededor de 5,47 billones de dólares. Sin embargo, IDC también afirma que se prevé que el gasto mundial en TI disminuya un 2,7% debido al COVID-19.

Además, IDC afirma que el gasto mundial en tecnología disminuirá un 1,6% y alcanzará alrededor de 4,1 billones de dólares. Por el contrario, es probable que el gasto en telecomunicaciones se vea afectado marginalmente. Además, se prevé que el gasto en tecnología de operadores de redes móviles (MNO) y MVNO aumente pronto.

De manera similar, a medida que las empresas cambian hacia un entorno de trabajo remoto, las soluciones basadas en la nube y las crecientes convenciones virtuales permiten a la fuerza laboral colaborar y mantenerse conectada. Estos factores aumentan la demanda de la marca de red y los planes celulares, lo que permite a las organizaciones respaldar el trabajo remoto y administrar los datos de forma segura durante la pandemia de COVID-19.

ÚLTIMAS TENDENCIAS

Descargar muestra gratuita para conocer más sobre este informe.

La consolidación del mercado será una tendencia clave que prevalecerá en el mercado local

Se espera que la consolidación del mercado sea una tendencia clave que se produzca de tres maneras principales; reabsorción de submarcas, fusiones y adquisiciones estratégicas para adquirir clientes y salidas de mercado (con reabsorción de clientes por parte de ORM u otros).

En lugar de lanzar nuevas submarcas, se espera que algunos ORM reorganicen sus estrategias de marca y reabsorban sus submarcas. Algunos operadores de redes móviles se han beneficiado de la quiebra del operador de redes virtuales alojadas al adquirir sus bases de consumidores como consumidores directos.

El crecimiento a través de fusiones y actividades de adquisición es otra estrategia abierta al ambicioso operador de red virtual móvil. Los operadores de línea fija y de cable están adquiriendo estos proveedores de servicios para ampliar sus ofertas de servicios, mientras que los OMV establecidos están comprando competidores para mejorar su base de datos de clientes y transformar sus modelos de negocio. Por ejemplo, en abril de 2022, Altice France firmó un acuerdo para adquirir Coriolis Telecom Inc., un proveedor de telefonía móvil prepago y de valor en Francia. Coriolis Telecom fue adquirida por 298 millones de dólares, con 117 millones de dólares adicionales, y también gestiona una base de suscripción de 30.000 empresas y 500.000 consumidores en la región.

FACTORES IMPULSORES

5G y la rápida adopción de las últimas tecnologías inalámbricas aumentarán la demanda de una nueva generación de OMV

Se espera que 5G impulse una nueva era de conectividad, mayor eficiencia y nuevos servicios en todas las industrias. Los operadores de redes móviles siguen manteniendo una posición sólida en el despliegue de 5G y las pruebas de tecnología futura. Según el informe GSMA Intelligence Mobile Economy 2022, se esperan 400 millones de suscriptores 5G emergentes para 2025, y la mayoría de los consumidores surgirán de Asia Pacífico y África subsahariana debido a las fuertes inversiones de los operadores de redes y la amplia gama de teléfonos inteligentes 5G a diferentes precios. El informe también afirma que al menos 200 millones de personas se conectaron a Internet por primera vez en 2021, lo que se clasifica además en el 53% de los usuarios de Internet, el 41% de los usuarios cubiertos y el 6% no cubiertos.

El factor anterior ilustra la creciente penetración de 5G en la industria OMV y la demanda de dispositivos móviles más baratos compatibles con 5G. Es probable que estos factores faciliten el crecimiento del mercado de operadores de redes virtuales móviles a largo plazo.

FACTORES RESTRICTIVOS

Aumento de la competencia entre MNO y MVNO para desafiar el crecimiento del mercado

El problema fundamental que enfrenta el OMV es la falta deinfraestructura inalámbricaya que no tienen la propiedad de ninguna asignación de espectro. Además, dado que estos proveedores de servicios inalámbricos se centran en segmentos de nicho de mercado, deben optimizar la inversión en infraestructura y gestión de la red para maximizar la rentabilidad y reducir los gastos. Por lo tanto, los operadores de redes virtuales deberían utilizar la infraestructura inalámbrica del MNO para ofrecer servicios al cliente alquilando acceso a servicios de voz y datos. La dependencia del operador de red virtual móvil del proveedor de red restringe su capacidad para desarrollar nuevos servicios. Conduce a una mayor competencia con los ORM en los segmentos de mercado tradicionales.

La ruptura con los clientes se vuelve más difícil para estos proveedores de servicios inalámbricos debido a los requisitos que cambian rápidamente y a la creciente demanda de servicios ricos en funciones, múltiples, de alta calidad y de bajo costo. Por ejemplo, los clientes minoristas interesados en servicios M2M exigen servicios mejorados de bajo precio, como seguimiento de ubicación y extracción de datos. En el segmento de descuento, los clientes se centran en los servicios de datos, pero con frecuencia requieren aplicaciones en tiempo real y voz de alta calidad. Si no se satisfacen los requisitos dinámicos de los clientes, probablemente cambiarán a otro proveedor de servicios.

Por lo tanto, los factores anteriores implican que los contratos a largo plazo con MNO para la infraestructura de redes y la dependencia, probablemente limiten el crecimiento del mercado.

SEGMENTACIÓN

Por análisis del modelo operativo

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Demanda de control de servicios de redes y plataformas tecnológicas independientes para impulsar el crecimiento del mercado

Según el modelo operativo, el mercado se distribuye en revendedor, proveedor de servicios y OMV completo. El segmento MVNO completo domina el mercado con una contribución del 53,50% a nivel mundial en 2026, del Operador de Red Virtual Móvil y se espera que crezca al CAGR más alto durante el período de pronóstico.

Un revendedor opera bajo su marca o marca compartida con el MNO. Es responsable de los costos de marca, ventas y distribución. También comparte los ingresos con el MNO. Alternativamente, el proveedor de servicios tampoco es propietario de la infraestructura del espectro radioeléctrico. Sin embargo, mantiene plataformas de atención al cliente y facturación. En este modelo operativo, el operador de red virtual tiene el potencial de implementar una tarjeta celular y puede fijar precios independientemente de los precios fijados por el MNO. El MNO es responsable de los costos asociados con las plataformas de TI y las estructuras de tarifas de acceso mayorista.

Un MVNO completo puede operar como un operador de red móvil (MNO). Sin embargo, no poseen la propiedad de la infraestructura de la red de acceso radioeléctrico. Es responsable de las operaciones, los datos y los clientes y tiene plena autoridad sobre todos los servicios y productos que ofrece el operador móvil en el mercado. Numerosos operadores móviles de revendedores y proveedores de servicios desarrollan sus negocios para transformarlos en OMV completos y generar mayores ingresos y ganancias. Por ejemplo, en diciembre de 2019, CoopVoce, un OMV proveedor de servicios en Italia, consiguió 1,5 millones de consumidores. La empresa invirtió 60 millones de euros para desarrollar plataformas tecnológicas para controlar sus servicios celulares y transformarse en un operador de red virtual completo.

Por análisis de tipo de servicio

La creciente demanda de planes de pago por uso para impulsar el mercado hacia los planes pospago

El mercado se divide en pospago y prepago según el tipo de servicio. Se proyecta que los planes de datos de pospago dominarán el mercado con una participación del 54,35% en 2026, del Operador de Red Virtual Móvil y mantendrán una CAGR saludable durante el período de pronóstico.

Los planes prepago requieren que los usuarios paguen por los servicios antes del inicio, lo que no implica un contrato. Los planes pospago implican un contrato y requieren que los usuarios paguen por los servicios utilizados durante un mes. Los planes pospago ofrecen funciones como una menor limitación de datos y despriorización de la red. Los planes también incluyen múltiples beneficios, como suscripciones OTT y vales, para atraer a los consumidores. Los planes prepagos tienen credibilidad disponible y permiten a los usuarios cancelar sus suscripciones sin contrato.

Según una encuesta realizada por Nielsens, la mayoría de los usuarios de teléfonos inteligentes móviles en regiones desarrolladas como el Reino Unido, Estados Unidos y Australia seleccionan planes celulares pospago basados en contratos en lugar de servicios prepagos. Sólo el 30% de los usuarios de teléfonos básicos y el 15% de losteléfono inteligenteLos usuarios en Estados Unidos utilizan servicios celulares prepagos. Por lo tanto, los planes pospago con contratos beneficiosos con teléfonos integrados en la red, tarjetas de datos inalámbricas y modelos de precios de pago por uso aumentan la demanda de planes pospago.

Por análisis de suscriptores

Cartera de productos diversa e integración de funciones beneficiosas para mejorar el crecimiento empresarial

Según el suscriptor, el mercado se divide en empresas e individuos/residenciales con una participación del 67,57% en 2026. Los suscriptores empresariales dominarán el mercado. A medida que las empresas implementan planes de OMV para estandarizar los modelos operativos e implementar funciones de gestión empresarial, como requisitos de financiación, evaluación del mercado, análisis financiero, diferenciación de productos y segmentación del mercado. Además, aumentar la utilización de 5G está impulsando el mercado hacia el crecimiento.

El operador de red virtual móvil está experimentando repentinamente un auge en la industria de las telecomunicaciones, ya que ha demostrado ser un modelo de negocio exitoso para muchos especialistas en marketing innovadores en los últimos cinco años. El progreso tecnológico es uno de los factores cruciales en la industria de las comunicaciones, y los servicios móviles están evolucionando tanto para el mercado B2B como para el de consumo. Sin embargo, las empresas de la industria de las telecomunicaciones dan prioridad a los consumidores individuales y residenciales debido a la creciente capacidad de implementación, las capacidades mejoradas de ventas y una base de consumidores cada vez mayor. Por ejemplo, en diciembre de 2022, T-Mobile estableció sus objetivos al prestar servicio a más de 260 millones de usuarios con capacidad ultra 5G. La compañía también lanzó una banda media de 1900 MHz para mejorar las velocidades 5G y ofrecer un rendimiento mejorado en comparación con la competencia.

PERSPECTIVAS REGIONALES

Europe Mobile Virtual Network Operator (MVNO) Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Nuestra investigación ha evaluado el aspecto geográfico en cinco regiones, incluidas América del Norte, América del Sur, Europa, Medio Oriente y África, y Asia Pacífico. Estas regiones se clasifican además en varios países dominantes.

Se prevé que Europa domine con la mayor cuota de mercado de operadores de redes virtuales móviles debido a la creciente penetración móvil y la utilización deIoTdispositivos. Europa dominó el mercado mundial en 2025, con un tamaño de mercado de 39.030 millones de dólares. Por ejemplo, la organización 'MVNO Europe' representa los intereses de los OMV activos en los mercados europeos de telefonía móvil y de Internet de las cosas (IoT), que negociaron para lograr el acceso mayorista a las redes de los MNO anfitriones. Esta organización tiene como objetivo crear un mercado más accesible para todos los operadores móviles virtuales, lo que resultará en un rápido crecimiento y un gran aumento en el sector de las comunicaciones móviles. Actualmente, la mayoría de los países europeos han desplegado operaciones comerciales.servicios 5G, y aprox. Dos tercios de los operadores han lanzado redes 5G tras observar la tasa de adopción espontánea. Se prevé que el mercado del Reino Unido alcance los 6,96 mil millones de dólares para 2026, y el mercado de Alemania alcance los 6,81 mil millones de dólares para 2026.

América del Norte emergerá como la segunda región líder en participación de mercado en el mercado global. Esta presencia en el mercado se puede atribuir a las sedes de proveedores de OMV como Verizon Communications Inc., Comcast Corporation, DISH Network Corporation y T-Mobile US Inc., entre otros, y a importantes inversiones en aplicaciones en la nube. Estos factores contribuyen al crecimiento del mercado en toda la región. Las redes móviles son uno de los aspectos vitales de la recuperación económica ytransformación digitalen toda la región de América del Norte. Por ejemplo, en 2021, el Congreso de Estados Unidos aprobó un proyecto de ley de infraestructura de telecomunicaciones por valor de 65 mil millones de dólares con fondos federales para ampliar la conectividad 5G y el acceso a banda ancha. Además, el gobierno canadiense creó recientemente 2.100 millones de dólares del Fondo Universal de Banda Ancha para apoyar proyectos de Internet de alta velocidad en regiones en desarrollo. Se prevé que el mercado estadounidense alcance los 28.720 millones de dólares en 2026.

Los países líderes de América del Sur han realizado cambios significativos en sus regulaciones, brindando enormes oportunidades para que los proveedores de servicios locales y globales introduzcan nuevos servicios, capturen importantes verticales de la industria y generen ingresos regionales. Además, los reguladores de las comunicaciones han eliminado gradualmente las barreras de fácil acceso para los operadores de redes virtuales. Se espera que el mercado móvil en Sudamérica registre aprox. Un 75% más de usuarios de internet móvil respecto a la década anterior. Además, el móvil gris tiene una fuerte presencia en el mercado de Sudáfrica (19,6%) después de África (21,3%), y las autoridades gubernamentales, asociadas con los fabricantes de dispositivos, están haciendo esfuerzos sustanciales para abordar este tipo de negocios que obstaculizan el crecimiento del mercado en la región.

Oriente Medio y África parecen ser el mercado regional de más rápido crecimiento con la CAGR más alta, lo que ofrece un inmenso potencial de crecimiento del mercado. Las licencias de OMV en Medio Oriente y África beneficiarían a los consumidores y operadores de redes. Además, los inversores buscan oportunidades en el comportamiento de los consumidores para adoptar los OMV lo antes posible. Por ejemplo, durante la pandemia, la región del CCG fue testigo de cinco nuevas licencias ofrecidas por los reguladores del mercado de telecomunicaciones en dos mercados principales.

La mayor penetración de dispositivos móviles y otros aspectos técnicos, como 5G, refuerza el perfil de los servicios OMV en la región de Asia Pacífico. Empresas de la industria automotriz, como Audi, con autos conectados 5G, y de la industria logística, están entrando a formar parte de estos operadores de redes para brindar servicios de comunicación directos al consumidor, especialmente en regiones rurales, donde las tradicionalestelecomunicacionesno alcance. Estos actores ven los servicios de comunicación como una oportunidad para generar ingresos. Se prevé que el mercado de Japón alcance los 3.770 millones de dólares en 2026, el mercado de China alcance los 7.350 millones de dólares en 2026 y el mercado de la India alcance los 2.190 millones de dólares en 2026.

JUGADORES CLAVE DE LA INDUSTRIA

Asociación creciente para ampliar las oportunidades de mercado para que los actores clave expandan sus negocios

Actores clave, como Verizon Communications Inc., Comcast Corporation, Verizon Wireless, T-Mobile USA Inc., Google Fi (Google LLC), Freenet AG y Lyca Mobile, están expandiendo sus negocios globales a través de colaboraciones y asociaciones estratégicas. Los OMV están colaborando con los MNO para proporcionar servicios de red dedicados a los consumidores. Además, estos actores también están aprovechando la infraestructura avanzada para implementar operadores de redes de próxima generación.

Lista de empresas clave perfiladas:

- Verizon Communications Inc. (EE. UU.)

- Corporación Comcast (EE. UU.)

- FreeNet AG (Alemania)

- AT&T Inc. (EE.UU.)

- T-Mobile USA Inc. (EE. UU.)

- Charter Communications Inc. (EE. UU.)

- Lyca Mobile (Reino Unido)

- Cricket inalámbrico LLC(A NOSOTROS.)

- Alphabet Inc. (Google Fi) (EE. UU.)

- Republic Wireless (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- enero 2023 –T-Mobile se asoció con Nextbase, que ofrece cámaras inteligentes para tablero de automóviles. La asociación permitió a Nextbase implementar la cámara para tablero IQ con conectividad de red, que incluía notificaciones inalámbricas, actualizaciones y videos en tiempo real, entre otros.

- diciembre 2022 –Charter anunció planes para desarrollar planes híbridos de fibra/coaxial (HFC) a través de la red a 100 dólares por vecindario. La compañía planea mejorar los planes multi-gig y construir una red de espectro móvil, mejorando aún más su red Wi-Fi, el despliegue del espectro CBRS y su asociación MVNO con Verizon Wireless.

- diciembre 2022 –Grover se asoció con Gigs, que es un proveedor de plataforma de servicio de telecomunicaciones por suscripción de datos, para lanzar sus servicios operativos de red virtual móvil. La compañía también ofrece servicios eSIM en los EE. UU. y recientemente ingresó a los mercados europeos.

- enero 2022 –El grupo World Health Energy Holdings (WHEN) anunció la adquisición de CrossMobile, un operador de red virtual móvil con licencia en Polonia. Teniendo en cuenta el saludable crecimiento del mercado en la región de Europa, esta adquisición resultó en el despliegue de infraestructura de red y el crecimiento empresarial de suciberseguridadsoluciones, junto con una gran base de consumidores para mejorar sus negocios.

- marzo 2021 –DISH Network adquirió Republic Wireless, que amplió la base de consumidores en 200.000 usuarios inalámbricos. Esta adquisición fortaleció su presencia en telecomunicaciones y sus intenciones de implementación de 5G.

COBERTURA DEL INFORME

An Infographic Representation of Mobile Virtual Network Operators Market

View Full Infographic

View Full InfographicPara obtener información sobre varios segmentos, comparta sus consultas con nosotros

Nuestro estudio sobre este mercado ofrece importantes conocimientos comerciales sobre las regiones globales para avanzar en las evaluaciones y decisiones comerciales teniendo en cuenta el mercado. Además, el informe ofrece información crucial sobre las tendencias actuales del mercado y los desarrollos de la industria, así como una revisión exhaustiva de las tecnologías emergentes adoptadas en todo el mundo. También destaca los aspectos y elementos clave que estimulan el crecimiento, lo que permite al lector obtener un conocimiento profundo del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,80% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por modelo operativo, tipo de servicio, suscriptor y región |

|

Por modelo operativo |

|

|

Por tipo de servicio |

|

|

Por suscriptor |

|

|

Por región |

|

Preguntas frecuentes

Se prevé que el mercado mundial alcance los 195.080 millones de dólares en 2034.

En 2025, el mercado ascendió a 98,74 mil millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 7,80% en el período previsto (2026-2034).

5G y rápida adopción de las últimas tecnologías inalámbricas para impulsar una nueva generación de OMV.

Verizon Inc., FreeNet AG, Comcast Corporation, Charter Communications Inc., Lyca Mobile y T-Mobile USA Inc. son los principales actores del mercado.

Se espera que Europa tenga la mayor cuota de mercado.

Por modelo operativo, se espera que el modelo MVNO completo crezca con la CAGR más alta en el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Informes relacionados