Tamaño del mercado de dispositivos de prueba de coagulación en el punto de atención (POCC), participación y análisis de la industria, por tipo de dispositivo (dispositivos de monitoreo de anticoagulación {dispositivos de prueba de tiempo de protrombina/relación normalizada internacional (PT/INR), tiempo de coagulación activado (ACT) y tiempo de tromboplastina parcial activado (aPPT)}, dispositivos de monitoreo de la función plaquetaria, dispositivos de monitoreo de coagulación viscoelástica {tromboelastografía (TEG) y rotacional Tromboelastometría (ROTEM)} y otros), por usuario final (hospital

INFORMACIÓN CLAVE DEL MERCADO

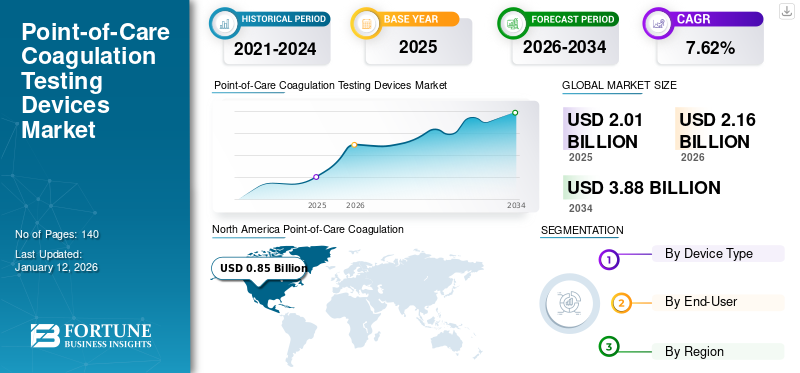

El tamaño del mercado mundial de dispositivos de prueba de coagulación en el punto de atención (POCC) se valoró en 2.010 millones de dólares en 2025 y se prevé que crezca de 2.160 millones de dólares en 2026 a 3.880 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,62% durante el período previsto. La adopción de dispositivos POCC se está expandiendo a medida que los proveedores de atención médica buscan soluciones de monitoreo de la coagulación más rápidas y precisas. América del nortedominó el mercado de dispositivos de prueba de coagulación en el punto de atención (POCC) con una participación de mercado del 42,38 % en 2025

Las pruebas de coagulación en el lugar de atención (POCCT) permiten a los médicos evaluar rápidamente el estado de coagulación de un paciente en tiempo real. Las pruebas de coagulación son importantes en el diagnóstico médico para controlar la coagulación sanguínea en pacientes con afecciones como hemofilia, trombosis venosa profunda y aquellos sometidos a cirugía. Estos dispositivos de prueba POCC se utilizan para monitorear pacientes que reciben anticoagulación baja, moderada o intensiva en procedimientos clínicos invasivos u operativos que utilizan terapia con heparina.

Además, el mercado está semiconsolidado con la presencia de actores clave, como F. Hoffmann-La Roche Ltd., Abbott y Siemens Healthineers AG, entre otros. La mayoría de los actores del mercado comenzaron a mejorar su imagen de marca y su alcance a los clientes en el mercado participando en conferencias médicas.

- Por ejemplo, en septiembre de 2022, F. Hoffmann-La Roche Ltd. participó en la Cumbre Mundial CB & CDx celebrada en Boston, EE. UU. Durante el evento, la empresa exhibió sus productos de diagnóstico para crear conciencia sobre el producto en el mercado.

El seguimiento regular de la terapia anticoagulante entre los pacientes ha estado plagado de una incidencia relativamente alta de reacciones adversas, incluidas hemorragia o trombosis. Estas condiciones pueden ocurrir debido a la complejidad deanticoagulantes o reacciones adversas a cualquier medicamento.

En diversos entornos sanitarios, se prefieren las pruebas de coagulación en el lugar de atención a los analizadores convencionales para determinar las etapas de la coagulación sanguínea en pacientes con trastornos hemorrágicos. Estas herramientas de diagnóstico proporcionan resultados rápidos y precisos de la función hemostática durante las fases preoperatoria y posoperatoria.

Además, los casos de hemorragia grave ocurren principalmente después de un traumatismo y durante la cirugía, lo que requiere un manejo adecuado de la coagulación. Para ello, las pruebas en el punto de atención (POC) permiten una evaluación rápida de la hemostasia y proporcionan una guía importante cuando se utiliza un algoritmo de coagulación. Estos factores ventajosos impulsan la demanda de dispositivos de diagnóstico POC. Además, el creciente interés de los actores del mercado en optimizar los productos existentes mediante la integración de tecnologías novedosas está contribuyendo al crecimiento del mercado.

Resumen y aspectos destacados del mercado global de dispositivos de prueba de coagulación en el punto de atención

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 2.010 millones de dólares

- Tamaño del mercado en 2026: 2.160 millones de dólares

- Tamaño del mercado previsto para 2034: 3.880 millones de dólares

- CAGR: 7,62% de 2026 a 2034

Cuota de mercado:

- América del Norte dominó el mercado de dispositivos de prueba de coagulación en el lugar de atención con una participación del 42,38 % en 2025, impulsada por la fuerte presencia de fabricantes clave, la creciente prevalencia de trastornos hemorrágicos y las aprobaciones regulatorias para soluciones avanzadas de monitoreo de la coagulación.

- Por tipo de dispositivo, los dispositivos de monitoreo de anticoagulación tuvieron la mayor participación de mercado en 2026, debido a la creciente demanda de evaluaciones hemostáticas en tiempo real durante las cirugías y al creciente número de aprobaciones regulatorias para sistemas de prueba portátiles y precisos.

Aspectos destacados clave del país:

- Estados Unidos: el crecimiento del mercado está impulsado por la creciente prevalencia de trastornos hemorrágicos y un elevado número de procedimientos quirúrgicos hospitalarios que requieren soluciones avanzadas de monitorización de la coagulación.

- Europa: El lanzamiento de analizadores de coagulación avanzados por parte de actores clave en hospitales medianos y grandes está respaldando la adopción de dispositivos de prueba POCC en toda la región.

- China: Las aprobaciones regulatorias para dispositivos POCC y el creciente enfoque de los actores del mercado en ampliar la disponibilidad de productos son factores clave que aceleran el crecimiento del mercado.

- Japón: La creciente adopción de dispositivos de monitorización de la coagulación de uso doméstico debido al aumento de la población geriátrica con trastornos hemorrágicos está impulsando la demanda de soluciones en los puntos de atención.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Aumentar el grupo de pacientes con trastornos hemorrágicos para impulsar la demanda de estos dispositivos, impulsando el crecimiento del mercado

La creciente población de pacientes que padecen trastornos hemorrágicos, como hemofilia, tromboembolismo venoso y otros, está impulsando la demanda de dispositivos de prueba de coagulación en el lugar de atención.

- Por ejemplo, según datos proporcionados por el Instituto Nacional para la Excelencia en la Salud y la Atención en marzo de 2024, 9316 personas en el Reino Unido vivían con hemofilia A en 2022. Además, según la misma fuente, 2069 personas en el Reino Unido vivían con hemofilia B en 2022, de las cuales 374 tenían la enfermedad grave y 351 moderada.

Además, se ha observado un aumento significativo en el número de pacientes geriátricos que padecen trastornos hemorrágicos debido al cambio en el equilibrio hemostático entre las personas a medida que envejecen, lo que genera aún más la demanda de dispositivos de prueba portátiles y fáciles de usar. Además, el lanzamiento de dispositivos de diagnóstico avanzados en el punto de atención por parte de los actores del mercado está impulsando aún más la adopción de estos dispositivos de prueba a nivel mundial.

Otros factores impulsores:

Avances tecnológicos en dispositivos de prueba POCC

El lanzamiento de dispositivos avanzados para el punto de atención por parte de los actores del mercado que son fáciles de manejar y operar está impulsando su adopción a nivel mundial. Posteriormente, esto impulsará el crecimiento del mercado durante el período de pronóstico.

- Por ejemplo, en enero de 2023, Cipla anunció el lanzamiento de Cippoint, un dispositivo de prueba en el lugar de atención que ofrece varios parámetros de prueba, incluidos diabetes, fertilidad, enfermedades infecciosas, marcadores cardíacos, inflamación, marcadores metabólicos y marcadores de coagulación.

Creciente demanda de soluciones de atención médica domiciliaria

El principal factor que impulsa el crecimiento del mercado durante el período de pronóstico es el creciente enfoque de los actores del mercado en el desarrollo y lanzamiento de dispositivos de coagulación en el punto de atención (POCC) que los pacientes pueden usar fácilmente en casa sin asistencia profesional.

- Por ejemplo, en abril de 2024, Haemonetics Corporation anunció que había recibido la aprobación de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) para su sistema analizador de hemostasia TEG 6s, cartucho de ensayo Global Hemostasis-HN. Este cartucho recientemente desarrollado amplió las capacidades de prueba viscoelástica TEG 6s de Haemonetics a pacientes completamente heparinizados en cirugías/procedimientos cardiovasculares de adultos y trasplantes de hígado en entornos de laboratorio y de punto de atención.

Mejora de la infraestructura sanitaria en los mercados emergentes

La ampliación de los servicios sanitarios en las economías en desarrollo impulsa el mercado de dispositivos de prueba de coagulación POC. Los países en desarrollo están invirtiendo fuertemente en ampliar la infraestructura de atención médica para abordar las necesidades de la población desatendida.

RESTRICCIONES DEL MERCADO

El alto costo de los dispositivos de prueba de coagulación en el lugar de atención (POCC) puede restringir su adopción en los países emergentes

A pesar de los distintos beneficios que ofrecen los dispositivos de prueba de coagulación en el punto de atención (POCC) en comparación con los convencionales analizadores de coagulación, ciertos factores están limitando el crecimiento del mercado global. Uno de los principales factores que restringen el crecimiento del mercado es la menor adopción de dispositivos de prueba de coagulación en el lugar de atención en los países emergentes. Esto se debe al alto costo del dispositivo en comparación con las pruebas de laboratorio y a la falta de políticas de reembolso favorables para brindar cobertura a los pacientes.

- Por ejemplo, Medtronic ofrece un sistema de prueba de coagulación en el punto de atención (POCC) llamado ACT Plus Automated Coagulation Timer, que cuesta alrededor de USD 7.026,6.

Los costos anteriores, combinados con los costos adicionales de batería y mantenimiento, aumentan los costos anuales generales de los dispositivos de prueba de coagulación en el punto de atención (POCC). Junto con el alto costo de estos dispositivos de prueba, las estrictas regulaciones gubernamentales y las políticas de reembolso limitadas en diferentes regiones para los dispositivos de prueba POCC en el hogar están obstaculizando el crecimiento del mercado de dispositivos de prueba de coagulación en el punto de atención (POCC) durante el período de pronóstico.

OPORTUNIDADES DE MERCADO

Expansión en mercados emergentes

En regiones sin explotar como América Latina, Asia Pacífico y Medio Oriente y África, existe una oportunidad de crecimiento para que los actores del mercado expandan su negocio en el mercado de dispositivos de prueba de coagulación POC.

- Por ejemplo, el SUS (Sistema Único de Salud) de Brasil es gratuito en el punto de atención para cualquier persona, incluidos los extranjeros. El SUS brinda servicios que van desde la atención primaria hasta procedimientos complejos y ofrece atención de emergencia a personas que sufren accidentes a través del Servicio Móvil de Atención de Emergencia (SAMU). La ampliación de los servicios de diagnóstico puede crear una oportunidad para los dispositivos de prueba de coagulación POC en centros de salud comunitarios y clínicas pequeñas.

DESAFÍOS DEL MERCADO

La competencia de las pruebas de laboratorio tradicionales se considera un desafío importante para los actores del mercado

Las pruebas de laboratorio tradicionales se prefieren más en diversos entornos clínicos debido a su confiabilidad establecida y capacidades de prueba completas. Por esta razón, muchos profesionales de la salud pueden dudar en adoptar nuevos dispositivos de prueba POC, predominantemente en entornos de cuidados críticos donde la precisión es más importante.

Falta de concientización y capacitación sobre el uso de dispositivos de prueba POCC entre los profesionales de la salud

La conciencia limitada entre los profesionales de la salud sobre el uso apropiado de los dispositivos de prueba POCC puede llevar a un uso inadecuado y a una mala interpretación de los resultados, lo que lleva a una atención inaceptable al paciente. Debido a los hechos mencionados anteriormente, es esencial una formación adecuada para que los profesionales sanitarios comprendan cómo utilizar estos dispositivos.

TENDENCIAS DEL MERCADO

Cambio gradual de pacientes hacia dispositivos de atención médica domiciliaria

La creciente carga financiera de los servicios de atención médica y las admisiones hospitalarias ha llevado a que los pacientes se dediquen a controlar enfermedades como la hemofilia, la enfermedad de von Willebrand y otros trastornos hemorrágicos en entornos de atención domiciliaria. Además, las empresas están invirtiendo en el desarrollo de dispositivos de fácil uso para controlar los trastornos de la coagulación en los hogares de los pacientes.

Esto dio lugar al lanzamiento de dispositivos de coagulación POC que son tecnológicamente avanzados, portátiles, fáciles de usar y adecuados para atención domiciliaria y entornos de emergencia. Los pacientes pueden utilizar estos dispositivos sin esfuerzo y sin necesidad de asistencia profesional.

- Por ejemplo, en noviembre de 2021, CoaguSense Inc., una subsidiaria de i-SENS, Inc., incorporó una novedosa tecnología micromecánica directa de detección de coágulos respaldada por la plataforma de atención remota MedM en su sistema de pruebas domésticas Coag-Sense PT/INR Monitoring System. El dispositivo muestra los resultados del tiempo de protrombina en menos de 60 segundos sin necesidad de tablas de búsqueda ni algoritmos de ajuste de curvas. Por lo tanto, se espera que la introducción de dispositivos tan avanzados por parte de los actores del mercado impulse la adopción de dispositivos de prueba de coagulación en el lugar de atención para uso doméstico durante el período de pronóstico.

Otras tendencias destacadas del mercado:

Avances tecnológicos en dispositivos de prueba de coagulación en el lugar de atención (POCC)

El creciente interés de los actores del mercado en el lanzamiento de dispositivos de prueba de coagulación en el punto de atención (POCC) tecnológicamente avanzados se considera una tendencia importante del mercado. Estos dispositivos se pueden conectar a teléfonos inteligentes, lo que permite a los pacientes y proveedores de atención médica monitorear rápidamente los parámetros de coagulación, como el tiempo de protrombina (PT) y el índice internacional normalizado (INR), y los resultados se envían directamente a una aplicación de teléfono inteligente.

- Por ejemplo, Universal Biosensors presentó el analizador de coagulación Xprecia Prime en 2022. Este nuevo y mejorado dispositivo de monitorización de la coagulación está dirigido a profesionales de la salud. Este dispositivo se puede conectar a teléfonos inteligentes y tabletas para gestionar la terapia anticoagulante.

Aumento del lanzamiento de dispositivos de prueba de coagulación de autocontrol

El creciente interés de los actores del mercado en desarrollar y lanzar dispositivos de prueba POCC fáciles de usar para los pacientes que permitan a las personas realizar pruebas, como el INR (índice internacional normalizado) en sus hogares, se considera una tendencia sustancial del mercado.

- Por ejemplo, en mayo de 2024, Universal Biosensors lanzó el analizador de coagulación Xprecia Prime 4U. Este dispositivo permite a los pacientes controlar su PT/INR (índice normalizado internacional) de forma independiente.

Además, la mayor preferencia de los pacientes por la monitorización domiciliaria para evitar visitas frecuentes a los centros sanitarios, especialmente en el caso de enfermedades crónicas, se considera una tendencia importante del mercado.

Intercambio de datos en tiempo real y soluciones basadas en la nube para monitoreo remoto

Los dispositivos de prueba POCC están integrados con plataformas en la nube que permiten el almacenamiento y el intercambio de datos en tiempo real, lo que permite el acceso remoto a los proveedores de atención médica.

- Por ejemplo, el sistema CoaguChek INRange proporcionado por F. Hoffmann-La Roche Ltd. se integra con el portal basado en la nube, lo que permite a los pacientes compartir resultados instantáneos de INR (índice internacional normalizado) con sus proveedores de atención médica, lo que facilita una mejor gestión de la terapia de anticoagulación.

Además, la integración directa de dispositivos de prueba de coagulación POC con sistemas de registros médicos electrónicos (EHR) garantiza una documentación perfecta y reduce los errores de entrada manual.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto del COVID-19

La pandemia de COVID-19 tuvo un impacto negativo en el crecimiento del mercado de dispositivos de prueba de coagulación POC en 2020. Los actores clave que operan en el mercado informaron una disminución de los ingresos debido a la pandemia.

- Por ejemplo, en el año fiscal 2020, Siemens Healthineers AG generó unos ingresos de 4.246,8 millones de dólares en 2020 en su segmento de diagnóstico. La compañía experimentó una disminución del -5,1% en sus ingresos generados por el segmento de diagnóstico en 2020 en comparación con los ingresos generados en 2019.

Además, se redujo el acceso a los centros de salud y a los centros de tratamiento de hemofilia (HTC) y se pospusieron las cirugías electivas hasta el año fiscal 2020. Además, el mercado recuperó la normalidad durante los años posteriores a la pandemia debido a la reanudación de todos los servicios.

Además, el mercado experimentó un crecimiento considerable en 2022, 2023 y 2024 debido a un aumento en el lanzamiento de nuevos productos que pueden usarse directamente en los hogares de los pacientes y en los centros de atención médica para monitorear la terapia con medicamentos anticoagulantes.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de dispositivo

Aumento de las aprobaciones regulatorias para dispositivos de monitoreo de anticoagulación para estimular el crecimiento del segmento

El mercado está segmentado por tipo de dispositivo en dispositivos de control de anticoagulación, dispositivos de control de la función plaquetaria, dispositivos de control de la coagulación viscoelástica y otros.

El segmento de dispositivos de monitorización de anticoagulación dominó el mercado porrepresentando el 79,64% de cuota de mercado en 2026para la mayor proporción del mercado mundial de dispositivos de prueba de coagulación en el punto de atención (POCC). El dominio del segmento se atribuye al aumento de las aprobaciones regulatorias para dispositivos de monitoreo de anticoagulación, que pueden usarse para diagnosticar trastornos relacionados con la coagulación sanguínea.

- Por ejemplo, en abril de 2019, CoaguSense Inc. anunció la aprobación por parte de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) de su sistema de monitoreo de tiempo de protrombina/relación normalizada internacional (PT/INR) de segunda generación (medidor Coag-Sense PT2). Este producto fue diseñado para monitorear pacientes que estaban en terapia con Coumadin (warfarina).

Se proyecta que el segmento de dispositivos viscoelásticos de monitoreo de la coagulación crecerá al CAGR más alto durante el período de pronóstico. La mayor tasa de crecimiento de este segmento se atribuye en gran medida a la eficiencia de estos dispositivos a la hora de proporcionar información relacionada con los coágulos sanguíneos en todas las etapas de la coagulación, lo cual es importante para una hemostasia exitosa. Además, el creciente interés de los actores del mercado en recibir aprobaciones regulatorias conduce a una mayor disponibilidad de estos dispositivos en todo el mundo, lo que es un factor adicional que impulsa el crecimiento segmentario.

- Por ejemplo, en julio de 2022, Werfen anunció la autorización 510(k) del sistema de tromboelastometría ROTEM sigma por parte de la Administración de Alimentos y Medicamentos de EE. UU. (FDA). Este producto proporciona resultados prácticos, rápidos y en tiempo real en entornos del punto de atención (POC) para guiar el manejo de hemorragias. Este producto está disponible comercialmente en Europa, Australia, Asia, América Latina y África en el punto de atención (POC) para guiar el manejo de las hemorragias.

Por otro lado, se espera que el segmento de dispositivos de monitoreo de la función plaquetaria crezca a una tasa compuesta anual moderada durante el período de pronóstico. Este crecimiento se debe a la elevada carga de trastornos de la coagulación sanguínea en todo el mundo. Además, el crecimiento se atribuye a la aplicación cada vez mayor de estos dispositivos en diversos entornos de atención médica para afecciones como trastornos hemorrágicos hereditarios, cuidados intensivos cardiovasculares, coagulopatía traumática, trasplante de hígado y atención obstétrica.

- Por ejemplo, según la hoja informativa de 2021 de la American Heart Association, la prevalencia mundial de hemorragia intracerebral en 2019 fue de 20,7 millones y la de hemorragia subaracnoidea fue de 8,4 millones. Por lo tanto, la creciente prevalencia de trastornos de la coagulación sanguínea requiere la demanda de un diagnóstico eficaz con la ayuda de dispositivos de prueba de coagulación, lo que impulsa el crecimiento segmentario.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

Segmento de hospitales y clínicas liderado debido al creciente número de hospitalizaciones

En términos de usuario final, el mercado se divide en hospitales y clínicas, entornos de atención domiciliaria y otros.

El segmento de hospitales y clínicas dominó la cuota de mercado global de dispositivos de prueba de coagulación en el punto de atención (POCC) del 63,85% en 2026. Las pruebas de coagulación ayudan a los cirujanos a tomar decisiones en tiempo real sobre la administración de productos sanguíneos y anticoagulantes durante cirugías complejas, como bypass cardíaco o trasplantes de órganos. Por lo tanto, el creciente número de cirugías complejas realizadas en hospitales y clínicas aumenta la demanda de dispositivos de prueba POCC, impulsando el crecimiento segmentario.

- Por ejemplo, en octubre de 2021, Trivitron Healthcare lanzó una nueva línea de productos analizadores de coagulación fabricados por Diagon Ltd. Los nuevos productos incluyen los sistemas POC automatizados, semiautomáticos y de línea COAG fabricados por Diagon Hungría para reducir el riesgo de hemorragia en cirugías extensas y verificar la eficacia de las terapias hemostáticas y los medicamentos anticoagulantes.

Además, se espera que el segmento de entornos de atención domiciliaria crezca a la CAGR más alta durante el período previsto debido a la mayor preferencia de los pacientes por la monitorización domiciliaria para evitar visitas frecuentes a los centros de atención sanitaria, especialmente para enfermedades crónicas. Por ejemplo, el cambio hacia las pruebas de coagulación en el hogar es evidente en dispositivos como Coag-Sense PT2 (Sistema de Monitoreo PT/INR), que permite a los pacientes en terapia anticoagulante evaluar su INR en casa.

DISPOSITIVOS DE PRUEBA DE COAGULACIÓN EN EL PUNTO DE ATENCIÓN (POCC) PERSPECTIVA REGIONAL DEL MERCADO

Según la geografía, el mercado se estudia en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte:

North America Point-of-Care Coagulation (POCC) Testing Devices Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó la cuota de mercado de dispositivos de prueba de coagulación en el punto de atención (POCC) en 2025, representando 850 millones de dólares del mercado mundial. El dominio del segmento se atribuye al hecho de que muchos actores de esta región ofrecen dispositivos de prueba POCC. Además, la creciente prevalencia de trastornos hemorrágicos es otro factor que impulsa el crecimiento del mercado en esta región. Por ejemplo, HemoSonics, LLC., Haemonetics Corporation y Abbott son algunos de los principales actores que operan en los EE. UU. y participan en el suministro de dispositivos de prueba de coagulación en el punto de atención (POCC). Se prevé que el mercado estadounidense alcance los 870 millones de dólares en 2026.

Además, el creciente enfoque de los actores del mercado en recibir aprobaciones regulatorias para introducir productos novedosos en los EE. UU. es un factor adicional que impulsa el crecimiento del mercado de dispositivos de prueba de coagulación en el punto de atención (POCC) durante el período de pronóstico.

Asia Pacífico:

Se espera que el mercado de dispositivos de prueba de coagulación en el punto de atención en Asia crezca a la CAGR más alta entre 2025 y 2032. Esto se debe principalmente al creciente número de pacientes que padecen hemofilia, enfermedad de Von Willebrand y otros trastornos hemorrágicos. Se prevé que esto, combinado con el cambio de enfoque de empresas clave en ampliar su presencia en países emergentes, como China e India, impulse aún más el crecimiento en esta región. Se prevé que el mercado de Japón alcance los 120 millones de dólares en 2026, el mercado de China alcance los 160 millones de dólares en 2026 y el mercado de la India alcance los 050 millones de dólares en 2026.

- En agosto de 2023, Universal Biosensors anunció que había recibido la aprobación de la Organización Central de Control de Estándares de Medicamentos (CDSCO) para vender Xprecia Prime en el mercado indio.

Europa:

El mercado europeo de dispositivos de prueba de coagulación en el punto de atención (POCC) ocupó la segunda mayor participación en 2024, debido a la introducción de dispositivos avanzados de prueba de coagulación en el mercado. Se prevé que el mercado del Reino Unido alcance los 110 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 130 millones de dólares en 2026.

- Por ejemplo, en julio de 2021, Sysmex Europa anunció el lanzamiento de dos nuevos analizadores de coagulación sanguínea automatizados, CN-3500 y CN-6500, en países específicos de la región de Europa. La empresa se centró en hospitales, laboratorios comerciales y otras instalaciones sanitarias de mediana y gran escala.

América Latina y Medio Oriente y África:

Además, se espera que el mercado de dispositivos de prueba POCC en América Latina, Medio Oriente y África crezca de manera constante durante el período de pronóstico. Esto se puede atribuir al desarrollo de su infraestructura sanitaria para dispositivos de prueba de coagulación en el punto de atención (POCC).

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

El creciente enfoque de los actores del mercado en alianzas estratégicas para mejorar sus ofertas de productos es responsable del crecimiento de los ingresos de las empresas

El mercado mundial de dispositivos de prueba de coagulación en el punto de atención (POCC) refleja un mercado semiconsolidado con la presencia de varios actores. Empresas como F. Hoffmann-La Roche Ltd., Abbott, Siemens Healthineers AG y otras representaron una parte significativa del mercado general de dispositivos de prueba de coagulación en el lugar de atención en 2024. El dominio de estos actores se atribuye a su sólida red operativa y su sólida cartera de dispositivos de coagulación en el lugar de atención (POCC). Estas empresas están enfocadas en realizar alianzas estratégicas para ampliar su presencia en el mercado.

- En febrero de 2023, Siemens Healthineers AG firmó un acuerdo OEM global sobre productos de hemostasia con Sysmex Corporation. Según el acuerdo, cada empresa comenzó a suministrar a la otra sus productos en el campo del diagnóstico de la hemostasia sobre la base de un acuerdo de fabricación de equipos originales (OEM).

Además, otros actores que operan en el mercado incluyen Helena Laboratories Corporation, Werfen, Haemonetics Corporation, HemoSonics, LLC, Inc., Medtronic y Koninklijke Philips N.V. Además, estas empresas se centran en recibir aprobaciones regulatorias para introducir productos en el mercado que han contribuido al crecimiento del mercado.

- En noviembre de 2022, HemoSonics, LLC. recibió la autorización de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) para su sistema Quantra Hemostasis con un cartucho QStat.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Werfen (España)

- Helena Laboratories Corporation (EE.UU.)

- Medtronic (Irlanda)

- Abbott (A NOSOTROS.)

- Hoffmann-La Roche Ltd. (Suiza)

- Siemens Healthcare AG (EE.UU.)

- Koninklijke Philips N.V. (Países Bajos)

- HemoSonics, LLC (A NOSOTROS.)

- Haemonetics Corporation (EE.UU.)

- i-SENS, Inc. (Corea del Sur)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- agosto 2024 - Hoffmann-La Roche Ltd. adquirió la tecnología de punto de atención de LumiraDx, contando con todas las autorizaciones regulatorias y antimonopolio necesarias. F. Hoffmann-La Roche Ltd. realizó esta adquisición para integrar la innovadora plataforma de múltiples ensayos en el punto de atención de LumiraDx en su organización global y mejorar su cartera de diagnósticos.

- octubre 2023 - Universal Biosensors (UBI) recibió aprobación para vender Xprecia Prime 4U directamente a pacientes para autodiagnóstico en Europa. Xprecia Prime es un dispositivo de prueba de coagulación portátil diseñado para realizar pruebas de coagulación sanguínea rápidas y confiables.

- julio 2022 - Werfen anunció el lanzamiento de un nuevo sistema de tromboelastometría ROTEM sigma en el evento 2022 de la Asociación Estadounidense de Química Clínica (AACC). Este producto ofrece resultados prácticos, rápidos y en tiempo real en entornos del punto de atención (POC) para guiar el tratamiento de las hemorragias.

- enero 2022 - Werfen recibió la autorización 510(k) para el sistema de hemostasia de sangre total GEM Hemochron 100 de la Administración de Alimentos y Medicamentos de EE. UU. (FDA). El sistema GEM Hemochron 100 ofrece un tiempo de coagulación activado (ACT) rápido y procesable que resulta en minutos, informa las decisiones de gestión del paciente y ayuda a mejorar el flujo de trabajo en el punto de atención (POC).

- mayo 2021 – Perosphere Technologies Inc. recibió la marca CE de la Comisión Europea para su sistema de coagulómetro en el punto de atención (PoC).

- enero 2021 – F. Hoffmann-La Roche Ltd anunció la colaboración con Sysmex Corporation. Este acuerdo tenía como objetivo proporcionar soluciones de hematología de alta calidad para mejorar la eficacia de las pruebas a nivel mundial.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El informe de análisis de mercado de dispositivos de prueba de coagulación en el punto de atención (POCC) proporciona un panorama competitivo detallado e información sobre el mercado. Se centra en aspectos clave como los perfiles de la empresa, los tipos de dispositivos y los usuarios finales. Además del tamaño del mercado de dispositivos de prueba de coagulación en el punto de atención (POCC), ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, abarca varios factores que han contribuido al crecimiento del mercado avanzado en los últimos años.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,62% entre 2026 y 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación

|

Por tipo de dispositivo

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global ascendió a 2.160 millones de dólares en 2026 y se prevé que registre una valoración de 3.880 millones de dólares para 2034.

En 2025, América del Norte ascendía a 850 millones de dólares.

Se espera que el mercado muestre un crecimiento constante a una tasa compuesta anual del 7,62% durante el período previsto.

Según el tipo de dispositivo, el segmento de dispositivos de monitorización de anticoagulación ocupó una posición de liderazgo en el mercado en 2026.

F. Hoffmann-La Roche Ltd., Abbott y Siemens Healthcare GmbH son los principales actores del mercado.

La creciente prevalencia de trastornos hemorrágicos y la introducción de productos avanzados en el lugar de atención para el control de la coagulación son los factores clave que impulsan el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Informes relacionados