Tamaño del mercado de oncología intervencionista, participación y análisis de la industria, por tipo (dispositivos de radioterapia, dispositivos de ablación {ablación por microondas, ablación por radiofrecuencia, crioablación y otros} y dispositivos de embolización {microcatéteres y guías}, por tipo de cáncer (cáncer de pulmón, cáncer de hígado, cáncer de riñón y otros), por usuario final (hospitales, clínicas especializadas y otros) y pronóstico regional. 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

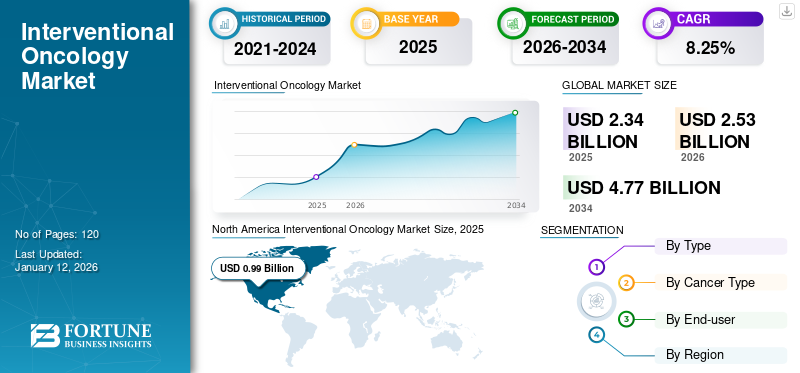

El tamaño del mercado mundial de oncología intervencionista se valoró en 2,34 mil millones de dólares en 2025 y se prevé que crezca de 2,53 mil millones de dólares en 2026 y alcance 4,77 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,25% durante el período previsto. América del Norte dominó el mercado de la oncología intervencionista con una cuota de mercado del 42,20% en 2025.

La oncología intervencionista se refiere al diagnóstico, tratamiento y paliación del cáncer mediante procedimientos mínimamente invasivos realizados bajo guía por imágenes. Se espera que la creciente incidencia del cáncer entre la población y la creciente carga sanitaria causada por estas enfermedades impulsen la demanda de nuevos procedimientos y enfoques de oncología intervencionista para el tratamiento de estas enfermedades.

- Por ejemplo, en junio de 2023, según los datos publicados por los Centros para el Control y la Prevención de Enfermedades (CDC) de EE. UU., hubo 1.603.844 nuevos casos de cáncer y 602.347 muertes por cáncer en EE. UU. en 2020.

Además de esto, se espera que un aumento en el número de diagnósticos de cáncer y crecientes iniciativas en términos de actividades de investigación entre los actores del mercado para desarrollar terapias novedosas para diferentes tipos de cáncer estimulen el crecimiento del mercado mundial de oncología intervencionista durante el período de pronóstico.

Además, el mercado mundial de oncología intervencionista experimentó una disminución en su crecimiento debido a la pandemia de COVID-19. La caída en el crecimiento del mercado se debió a las restricciones de bloqueo impuestas por las autoridades gubernamentales, que resultaron en la cancelación o aplazamiento de tratamientos oncológicos, lo que redujo el número de visitas de pacientes a hospitales y clínicas. Por lo tanto, la demanda de oncología intervencionista disminuyó entre la población de pacientes a nivel mundial.

Sin embargo, con el levantamiento de las restricciones de bloqueo, el número de visitas al hospital para diagnóstico y tratamiento del cáncer aumentó significativamente en 2021, lo que compensó las citas perdidas para diversas indicaciones en 2020. Se prevé que el mercado sea testigo de un crecimiento constante durante el período previsto de 2026-2034.

Resumen y aspectos destacados del mercado mundial de oncología intervencionista

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 2.340 millones de dólares

- Tamaño del mercado en 2026: 2.530 millones de dólares

- Tamaño del mercado previsto para 2034: 4.770 millones de dólares

- CAGR: 8,25% de 2026 a 2034

Cuota de mercado:

- Región: América del Norte dominó el mercado con una participación del 42,20 % en 2025. Este liderazgo está impulsado por la creciente adopción de dispositivos de embolización, una creciente preferencia por tratamientos contra el cáncer mínimamente invasivos, una gran y creciente población de pacientes con cáncer y la fuerte presencia de actores clave del mercado.

- Por tipo de cáncer: el segmento de cáncer de hígado tuvo la mayor participación de mercado en 2024. Esto se debe a la creciente adopción de dispositivos de embolización específicamente para tumores de hígado, una creciente preferencia por procedimientos mínimamente invasivos para este tipo de cáncer y un fuerte enfoque por parte de los actores del mercado en el desarrollo de terapias avanzadas para el cáncer de hígado.

Aspectos destacados clave del país:

- Japón: Como parte del mercado de Asia Pacífico de más rápido crecimiento, la demanda en Japón se ve impulsada por un fuerte enfoque en mejorar la infraestructura de atención médica y el creciente lanzamiento y adopción de dispositivos avanzados de ablación y embolización para el tratamiento del cáncer.

- Estados Unidos: El mercado está impulsado por una prevalencia muy alta de cáncer, con más de 1,6 millones de nuevos casos diagnosticados en 2020. También hay un cambio significativo de pacientes y proveedores hacia procedimientos mínimamente invasivos para reducir las complicaciones y mejorar los tiempos de recuperación.

- China: El crecimiento está significativamente influenciado por los resultados clínicos favorables, con estudios en China que demuestran que los pacientes sometidos a procedimientos quirúrgicos mínimamente invasivos (MIS) tienen tasas de complicaciones más bajas en comparación con la cirugía abierta, lo que impulsa la adopción de técnicas intervencionistas.

- Europa: El mercado está impulsado por una creciente prevalencia de cánceres clave, como el cáncer de pulmón, y una creciente demanda de hospitales y clínicas especializadas en cáncer. La mejora de la infraestructura sanitaria de la región también respalda la adopción de dispositivos oncológicos intervencionistas avanzados.

Tendencias del mercado de oncología intervencionista

Adopción creciente de radioembolización como tratamiento oncológico para impulsar el crecimiento del mercado

En los últimos años, el mercado ha visto una adopción significativa de la radioembolización como tratamiento para la oncología, que es la tendencia destacada del mercado mundial de la oncología intervencionista. La radioembolización es un procedimiento mínimamente invasivo que implica la administración dirigida de microesferas radiactivas directamente a los vasos sanguíneos que alimentan los tumores.

Anteriormente, si bien este método se desarrolló para el cáncer de hígado, actualmente se está explorando la radioembolización para el tratamiento de cánceres, incluidos el cáncer colorrectal y los tumores neuroendocrinos.

- Por ejemplo, en junio de 2022, un estudio publicado por la Sociedad Radiológica de América del Norte afirmó que una nueva investigación concluyó que la supervivencia del paciente después de la radioembolización transarterial (TARE) con microesferas de itrio 90 para el cáncer colorrectal metastásico era de 15 meses.

Se espera que esta ampliación de indicaciones impulse su adopción en una gama más amplia de cánceres, impulsando así el tamaño del mercado. Los actores del mercado también se están centrando cada vez más en los avances en la tecnología de imágenes y el desarrollo de microesferas más precisas para la radioembolización con el fin de mejorar la seguridad y eficacia del procedimiento. Estas iniciativas estratégicas de los actores del mercado aumentan la adopción de estos dispositivos tanto para los pacientes como para los proveedores de atención médica.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de oncología intervencionista

La creciente prevalencia del cáncer a nivel mundial impulsará el crecimiento del mercado

La creciente prevalencia de pacientes oncológicos que padecen diferentes tipos de cáncer, como cáncer de hígado, cáncer de pulmón, cáncer de mama y otros entre la población, es uno de los principales factores que contribuyen al aumento de la población de pacientes a nivel mundial. Sin embargo, la prevalencia de estas enfermedades oncológicas es mayor en la población masculina que en la femenina. Por ejemplo, en febrero de 2024, según los datos proporcionados por la Organización Mundial de la Salud (OMS), se estima que en 2020 se produjeron 20 millones de nuevos casos de cáncer y 9,7 millones de muertes.

Por lo tanto, se espera que estos factores, junto con el creciente enfoque de los actores del mercado en desarrollar e introducir nuevos medicamentos y terapias para tratar el cáncer, impulsen la demanda y la adopción de la oncología intervencionista en el mercado durante el período de pronóstico.

Cambio preferencial hacia procedimientos quirúrgicos mínimamente invasivos para aumentar el crecimiento del mercado

Existe un enfoque creciente en los procedimientos quirúrgicos mínimamente invasivos entre la población de pacientes debido a sus distintas ventajas, como menor dolor, menor duración de las estancias hospitalarias y otros factores favorables. Además, una recuperación más rápida, un menor riesgo de complicaciones y una mayor precisión son algunos de los factores adicionales que contribuyen a la creciente adopción de estos procedimientos entre los pacientes. Las cirugías mínimamente invasivas utilizan técnicas que limitan el tamaño y la cantidad de cortes durante las cirugías y disminuyen la cantidad de lesiones de tejidos blandos. Según un estudio comparativo publicado por NCBI en enero de 2021, el estudio se centró en procedimientos quirúrgicos mínimamente invasivos (MIS) y cirugía abierta en China, y se observó que los pacientes sometidos a MIS mostraron menores complicaciones que los pacientes sometidos a cirugía abierta.

Además, cada vez más iniciativas entre organizaciones gubernamentales y no gubernamentales para crear conciencia sobre los beneficios de los procedimientos quirúrgicos mínimamente invasivos están respaldando la adopción de estos procedimientos entre los proveedores de atención médica. Por lo tanto, los crecientes beneficios asociados con los procedimientos mínimamente invasivos, junto con el creciente enfoque en el desarrollo de nuevos productos por parte de actores clave para pacientes con cáncer, están impulsando el tamaño del mercado global.

FACTORES RESTRICTIVOS

El alto costo y la falta de profesionales especializados para el tratamiento oncológico puedenLimitar el crecimiento del mercado

Los altos costos asociados con los tratamientos oncológicos intervencionistas se han convertido en un obstáculo importante que podría limitar el crecimiento del mercado global. En el tratamiento, la tecnología avanzada y el equipo especializado necesarios para los procedimientos incluyen ablación por radiofrecuencia, ablación por microondas y terapias guiadas por imágenes. Estos instrumentos tienen un costo sustancial, lo que impide que los hospitales o instalaciones médicas inviertan mucho en su instalación en sus instalaciones.

Además, la falta de profesionales especializados para realizar procedimientos oncológicos mínimamente invasivos es otro factor limitante, especialmente en los países emergentes. Es posible que los países en desarrollo carezcan de capacitación, ya que estos profesionales médicos necesitan recibir una capacitación y educación exhaustivas, lo que requiere costo y tiempo. Además, los pacientes de regiones en desarrollo con escasez de profesionales especializados pueden enfrentar retrasos en recibir tratamientos oncológicos mínimamente invasivos, lo que impacta negativamente en la adopción de dispositivos. Se espera que este obstáculo limite el crecimiento del mercado durante el período previsto.

Análisis de segmentación del mercado de oncología intervencionista

Análisis por tipo

El segmento de dispositivos de radioterapia crecerá debido al creciente número de hospitalizaciones

Según el tipo de producto, el mercado se divide enradioterapiadispositivos, dispositivos de ablación y dispositivos de embolización. El segmento de dispositivos de ablación se subdivide en ablación por microondas, ablación por radiofrecuencia, crioablación y otros. Además, el segmento de dispositivos de embolización se segmenta además en microcatéteres y alambres guía.

El segmento de dispositivos de radioterapia tuvo la mayor cuota de mercado con un 49,48% en 2026 y se prevé que registre una CAGR sustancial durante el período previsto. El crecimiento del segmento se atribuye al creciente número de hospitalizaciones junto con la creciente prevalencia de cáncer, como el de pulmón, hígado y riñón.

Se prevé que el segmento de dispositivos de embolización crezca al CAGR más alto durante el período de pronóstico. La creciente adopción de dispositivos de embolización impulsa el crecimiento del segmento durante el período proyectado. Además, los beneficios asociados con los dispositivos de embolización en el tratamiento oncológico mínimamente invasivo, como proporcionar un control tumoral preciso y específico y al mismo tiempo minimizar el daño a los tejidos sanos circundantes, impulsan su demanda en el futuro.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de tipo de cáncer

El segmento del cáncer de hígado dominará debido a la creciente adopción de dispositivos de embolización

Según el tipo de cáncer, el mercado se segmenta en cáncer de pulmón, cáncer de hígado, cáncer de riñón y otros. El segmento de cáncer de hígado tuvo la mayor participación de mercado de oncología intervencionista con un 59,70% en 2026 y se prevé que se expanda a una tasa compuesta anual significativa durante el período de análisis. Se prevé que la creciente adopción de dispositivos de embolización, junto con la creciente preferencia por procedimientos mínimamente invasivos en los centros de atención médica, contribuya al crecimiento del segmento durante el período de pronóstico. Además, el creciente enfoque de los actores del mercado en desarrollar terapias avanzadas contra el cáncer de hígado utilizando dispositivos intervencionistas impulsa el segmento.

Se prevé que el segmento de cáncer de riñón crezca a la tasa compuesta anual más alta durante el período proyectado, 2025-2032. El crecimiento del segmento se atribuye a la creciente adopción de dispositivos de ablación por radiofrecuencia, como la ablación por microondas, la ablación por radiofrecuencia y la crioablación. Además, se prevé que la creciente prevalencia de cánceres de riñón a nivel mundial contribuya al crecimiento del segmento durante el período proyectado.

Se prevé que el segmento de cáncer de pulmón crezca a una tasa compuesta anual moderada durante el período previsto. El crecimiento se atribuye al aumento de los casos de cáncer de pulmón a nivel mundial, junto con el creciente interés de los actores del mercado por introducir dispositivos novedosos para el tratamiento del cáncer de pulmón.

Por análisis del usuario final

El segmento de hospitales continuará su dominio debido al aumento de las admisiones de pacientes

Por usuario final, el mercado se segmenta en hospitales, clínicas especializadas y otros. El segmento de hospitales tuvo la mayor participación de mercado con un 67,34% en 2026 y se prevé que se expandirá a una CAGR sustancial durante el período previsto. El crecimiento se atribuye al creciente número de ingresos hospitalarios que requieren tratamiento oncológico mínimamente invasivo. Además, se estima que el creciente número de hospitales y el aumento de la afluencia de pacientes a los hospitales para recibir tratamiento contra el cáncer impulsarán la demanda de dispositivos de oncología intervencionista en los años proyectados.

Se espera que el segmento de clínicas especializadas registre la CAGR más alta durante el período 2025-2032. El crecimiento del segmento se debe al conocimiento del tratamiento oncológico mínimamente invasivo y al aumento de los lanzamientos de equipos por parte de los actores del mercado.

PERSPECTIVAS REGIONALES

Por geografía, el mercado se analiza en América del Norte, Europa, Asia Pacífico y el resto del mundo.

North America Interventional Oncology Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

El valor de mercado en América del Norte se situó en 990 millones de dólares EE.UU. en 2025 y se espera que domine el mercado durante el período previsto. Se prevé que la creciente adopción de dispositivos de embolización y el creciente uso de tratamientos oncológicos mínimamente invasivos aumenten el crecimiento del mercado en la región. Además, la creciente población de pacientes que padecen cáncer, un aumento de las admisiones hospitalarias y una fuerte presencia de actores clave del mercado son otros factores que se estima impulsarán el crecimiento del mercado en América del Norte. Se prevé que el mercado estadounidense alcance los mil millones de dólares en 2026.

- Por ejemplo, en enero de 2024, los datos publicados por la Sociedad Estadounidense del Cáncer indicaron que cada año, más de 800.000 personas son diagnosticadas con cáncer de hígado en todo el mundo.

Europa

Europa ocupó la segunda mayor cuota de mercado en 2024 y se espera que registre una CAGR moderada durante el período previsto. El crecimiento se atribuye a la creciente prevalencia del cáncer de pulmón y a la creciente demanda de hospitales oncológicos en toda Europa. Además, la creciente mejora en la infraestructura sanitaria y el creciente número de hospitales en la región están impulsando la demanda del dispositivo utilizado en el tratamiento mínimamente invasivo del cáncer. Se prevé que el mercado del Reino Unido alcance los 100 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 190 millones de dólares en 2026.

Asia Pacífico

Se prevé que Asia Pacífico crezca al CAGR más alto durante el período previsto. El crecimiento se atribuye al fuerte enfoque en la mejora de la infraestructura sanitaria y al creciente lanzamiento de dispositivos de ablación en la región. Se prevé que el mercado de Japón alcance los 130 millones de dólares en 2026, el mercado de China alcance los 160 millones de dólares en 2026 y el mercado de la India alcance los 100 millones de dólares en 2026.

Se estima que el mercado en el resto del mundo crecerá a una CAGR comparativamente más baja durante el período proyectado. Se estima que la creciente mejora de la infraestructura sanitaria, el aumento de los gastos sanitarios y la creciente concienciación sobre el tratamiento de la oncología impulsarán el crecimiento del mercado.

Actores clave de la industria

Cartera de productos diversificada de Boston Scientific Corporation para lograr su dominio en el mercado

El mercado se consolida gracias a la presencia de actores destacados con una importante cuota de mercado. Los actores clave, como Siemens Healthineers, Boston Scientific Corporation y Terumo Corporation, fueron los principales actores del mercado en 2024.

Boston Scientific Corporation dominó el mercado de la oncología intervencionista en 2024. La cartera de productos diversificada de la empresa es uno de los factores clave que contribuyen a su dominio en el mercado. Además, factores como mejores capacidades en investigación y desarrollo, fabricación y marketing también fortalecen su participación de mercado.

Otras empresas, como Merit Medical Systems y BD, mantuvieron una participación de mercado sustancial debido a su fuerte presencia en EE. UU. y Europa. Además, se espera que las iniciativas estratégicas, como la ampliación de la cartera de productos y el lanzamiento de nuevos productos, aumenten sus cuotas de mercado a largo plazo.

Lista de las principales empresas de oncología intervencionista:

- Delcath Systems, Inc.

- Corporación Científica de Boston(A NOSOTROS.)

- Merit Medical Systems (EE. UU.)

- Corporación Terumo(Japón)

- Siemens Healthcare GmbH(Alemania)

- BD (Estados Unidos)

- AngioDynamics (EE. UU.)

- Hologic, Inc. (EE. UU.)

- Teleflex Incorporated (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- enero 2024 -Delcath Systems, Inc. anunció el primer uso comercial de HEPZATO KIT para el tratamiento del melanoma uveal metastásico (mUM). HEPZATO KIT es un producto combinado de fármaco/dispositivo que administra HEPZATO (melfalán) directamente al hígado, lo que ofrece una mayor exposición al fármaco en los tejidos diana, al tiempo que limita la toxicidad sistémica.

- Mayo 2023 -IceCure Medical anunció la instalación del sistema ProSense en el centro médico y hospital Kovai en Coimbatore, India. El sistema ProSense es una tecnología de crioablación mínimamente invasiva que destruye los tumores mediante congelación como alternativa a la extirpación quirúrgica del tumor.

- Septiembre 2022 -Fluidx Medical completó la inscripción en una prueba para su dispositivo embólico GPX. GPX se utilizó para tratar una variedad de tumores de adenoma renal, tumores primarios y metastásicos y aplicaciones arteriales y venosas en el ensayo multicéntrico.

- marzo 2022 -Merit Medical Systems recibió la aprobación de la FDA de EE. UU. para las microesferas Embosphere para la indicación de embolización de la arteria genicular (GAE).

- noviembre 2021 - Siemens Healthcare GmbH ha anunciado la autorización de la FDA de EE. UU. de dos nuevas soluciones de optimización del flujo de trabajo y lectura de mamografías para ampliar la oferta de la empresa para la salud mamaria.

COBERTURA DEL INFORME

El informe de investigación de mercado global incluye segmentos de tipo, tipo de cáncer, usuario final y geografía. Se centra en descripciones generales de la industria y la dinámica del mercado, como los impulsores, las restricciones, las oportunidades y las tendencias del mercado. Además, el informe proporciona información relacionada con desarrollos clave de la industria, como fusiones y adquisiciones y avances tecnológicos en el mercado. Además, el informe se centra en la incidencia del cáncer en países clave. Además, el informe cubre el impacto de COVID-19 y la descripción general de la industria durante la pandemia.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Índice de crecimiento |

CAGR del 8,25% entre 2026 y 2034 |

|

Segmentación |

Por tipo

|

|

Por tipo de cáncer

|

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que se prevé que el mercado global crezca de 2.530 millones de dólares en 2026 a 4.770 millones de dólares en 2034.

En 2025, el valor del mercado norteamericano se situó en 990 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 8,25% durante el período previsto de 2026-2034.

Se proyecta que el segmento de cáncer de hígado liderará el mercado por tipo de cáncer.

Se espera que factores clave, como el aumento de los casos de cáncer de hígado a nivel mundial, las crecientes iniciativas en actividades de investigación, la creciente conciencia sobre el cuidado del cáncer y los crecientes lanzamientos de productos, como los agentes embólicos, impulsen el crecimiento del mercado.

Siemens Healthineers, Boston Scientific Corporation y Terumo Corporation son los principales actores del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Informes relacionados