Tamaño del mercado de prótesis de extremidades, participación y análisis de la industria, por tipo (prótesis de extremidades superiores y prótesis de extremidades inferiores), por tecnología (dispositivos protésicos convencionales, dispositivos protésicos eléctricos y dispositivos protésicos híbridos), por componente (zócalo, apéndice, articulación, módulo de conexión y otros), por usuario final (clínicas de ortesistas y protésicos (O&P), clínicas ortopédicas y Otros), y Pronóstico Regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

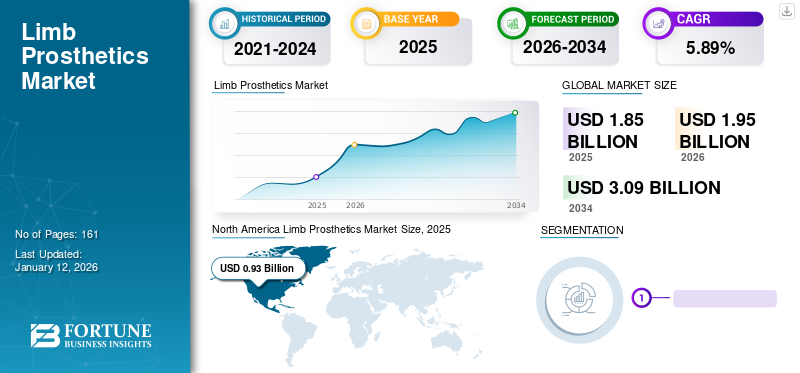

El tamaño del mercado mundial de prótesis de extremidades se valoró en 1,85 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 1,95 mil millones de dólares en 2026 a 3,09 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,89% durante el período previsto. América del Norte dominó el mercado de prótesis de extremidades con una cuota de mercado del 50,05% en 2025.

Los productos que los protesistas prescriben para reemplazar una parte del cuerpo, corregir una deformidad física o un mal funcionamiento fisiológico y sostener una parte del cuerpo débil o deformada son prótesis de extremidades. Un aumento en los casos de diabetes, enfermedades de los vasos sanguíneos, cánceres, infecciones, daño tisular excesivo, disfunción, dolor, están provocando amputaciones, lo que ha impulsado el crecimiento del mercado. Durante la pandemia, el mercado fue testigo de una fuerte disminución debido a factores, incluida una disminución en el número de amputaciones y menores ventas de productos debido a la disminución de las visitas de pacientes. Empresas importantes presenciaron una disminución en sus ingresos para el año 2020.

A medida que el volumen de amputaciones continúa aumentando en el escenario global debido a una serie de factores, varias partes interesadas están involucradas enensayos clínicospara desarrollar productos de última generación. Por ejemplo, en diciembre de 2021, la Universidad de Washington realizó un estudio de evaluación funcional. El estudio comparó las diferencias funcionales entre dos tipos de prótesis de pie para personas con amputaciones por desarticulación del tobillo (de Syme). Se prevé que la realización de estudios tan críticos para el desarrollo de productos novedosos impulse el crecimiento del mercado mundial de prótesis de extremidades.

Descripción general del mercado de prótesis de extremidades y métricas clave

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 1.850 millones de dólares

- Tamaño del mercado en 2026: 1.950 millones de dólares

- Tamaño del mercado previsto para 2034: 3.090 millones de dólares

- CAGR: 5,89% de 2026 a 2034

Cuota de mercado:

- América del Norte dominó el mercado mundial de prótesis de extremidades con una participación del 50,05 % en 2025, impulsada por la alta prevalencia de pérdida de extremidades, la adopción avanzada de prótesis, políticas de reembolso favorables y un fuerte gasto en atención médica en los EE. UU. y Canadá.

- Por tipo, las prótesis de miembros inferiores tuvieron la mayor participación de mercado en 2024, lo que se atribuye a la alta incidencia de amputaciones de miembros inferiores y al lanzamiento de productos avanzados, como el miembro artificial inteligente de ISRO para amputados por encima de la rodilla.

Aspectos destacados clave del país:

- Japón: El crecimiento está impulsado por los avances tecnológicos en miembros biónicos y el aumento de la población anciana. Las iniciativas de investigación respaldadas por el gobierno y una sólida infraestructura sanitaria también respaldan la expansión del mercado.

- Estados Unidos: Estados Unidos lidera el mercado mundial debido a la mayor prevalencia de pérdida de extremidades, una sólida cobertura de seguro y la adopción temprana de tecnologías como las prótesis mioeléctricas y de control mental. Por ejemplo, se espera que la innovación del brazo controlado por el cerebro de Atom Limbs tenga un impacto significativo en el mercado.

- China: El aumento del gasto sanitario y el aumento de la población diabética contribuyen a la creciente demanda de prótesis. La atención del gobierno a los servicios de rehabilitación y la fabricación de prótesis localizadas está mejorando la accesibilidad.

- Europa: Con el respaldo de políticas de reembolso favorables y una fuerte presencia de I+D, la región está siendo testigo de una rápida adopción de prótesis de extremidades livianas y controladas por microprocesadores. Las adquisiciones estratégicas, como la adquisición de Livit B.V. por parte de Ottobock, están fortaleciendo la presencia en el mercado en toda Europa Occidental.

IMPACTO DEL COVID-19

El mercado experimentó una caída por cancelación de nombramientos y una caída en el número de lesiones y amputaciones

Debido a la pandemia de COVID-19 en 2020, hubo una disminución en el número de visitas de pacientes para servicios protésicos. Por ejemplo, según los datos de 2021 publicados por los Institutos Nacionales de Salud (NIH), la pandemia de COVID-19 ha impactado significativamente los servicios protésicos, con citas cara a cara reservadas principalmente para pacientes urgentes y pacientes hospitalizados en países clave como el Reino Unido.

Debido a la pandemia, en el año fiscal 2020, varias empresas importantes dedicadas a la venta de estos productos experimentaron una caída en sus ingresos. A medida que la situación mejoró en el año fiscal 2021, después del levantamiento de las restricciones pandémicas y la reanudación de las actividades normales a nivel mundial, estas empresas experimentaron un aumento en las ventas de sus productos. Össur, uno de los líderes del mercado, registró una disminución del 1,6 % en 2020 en comparación con el año fiscal 2019. La empresa se recuperó en 2021, con un aumento del 21,8 % en el año fiscal 2021. Además, la empresa obtuvo un aumento del 1,0 % en 2022 en comparación con el año anterior. El aumento sustancial de las ventas debido al aumento de las visitas de los pacientes también contribuyó al aumento del crecimiento del mercado.

A pesar del impacto negativo general asociado a la pandemia, las instituciones de este mercado que habían adoptado las teleconsultas y otras tecnologías digitales pudieron sostenerse. Según una encuesta publicada en la revista JMIR Rehabilitation and Assistive Technologies en agosto de 2020, el 77,0% de los encuestados afirmó que la adopción de tecnologías digitales en prótesis mejoró los resultados de los pacientes durante la pandemia. Estos factores también han contribuido al resurgimiento del mercado en 2021 y a la recuperación del mercado en 2022. Se espera que el mercado en general sea testigo de un crecimiento estable durante el período previsto.

ÚLTIMAS TENDENCIAS

Descargar muestra gratuita para conocer más sobre este informe.

Desarrollo de prótesis mioeléctricas y prótesis controladas mentalmente para impulsar la adopción de estos dispositivos

El mercado global ha sido testigo de un mayor enfoque en el desarrollo de prótesis mioeléctricas. El creciente número de amputaciones genera una intensa necesidad de prótesis. Esto ha llevado a actores destacados a ampliar su cartera de productos con el objetivo de satisfacer la creciente demanda. Por ejemplo, en abril de 2022, Blackrock Neurotech y Phantom Neuro lanzaron en colaboración una startup de neurotecnología para ofrecer un sistema de alta precisión para el control realista de tecnologías ortopédicas robóticas.

Además, las iniciativas de desarrollo de prótesis controladas mentalmente son una de las tendencias más frecuentes en el mercado global. El brazo puede controlarse mediante comandos cerebrales obtenidos de un auricular de electroencefalografía (EEG). Por ejemplo, la nueva empresa Atom Limbs planea lanzar al mercado una prótesis de brazo y de hombro controlada mentalmente en 2023. La tecnología se desarrolló por primera vez a lo largo de 10 años de investigación en el Laboratorio de Física Aplicada de Johns Hopkins con una subvención de 120,0 millones de dólares del Departamento de Defensa de Estados Unidos. Se prevé que estos factores contribuyan a las perspectivas de crecimiento del mercado en el período previsto.

FACTORES IMPULSORES

El aumento del número de amputaciones fortaleció el crecimiento del mercado

Algunas causas traumáticas, como accidentes, lesiones o cirugías por múltiples motivos, como diabetes, enfermedades de los vasos sanguíneos, cáncer, infecciones, daño tisular excesivo, disfunción y dolor, son las principales causas de amputaciones. Esto ha aumentado la demanda de dispositivos protésicos, mejorando significativamente el estilo de vida de los pacientes. Por ejemplo, según un artículo publicado por los Institutos Nacionales de Salud (NIH) en 2021, 57,7 millones de personas vivían con amputaciones de extremidades por causas traumáticas en todo el mundo en 2017. Además, en promedio, se realiza una amputación cada 30 segundos a nivel mundial. Estos factores antes mencionados están impulsando de manera crítica el mercado global.

La enfermedad vascular periférica es una de las principales causas comunes de pérdida de extremidades. Por ejemplo, según el artículo publicado por American Heart Association, Inc., en 2020, la enfermedad microvascular aumenta las amputaciones en pacientes con enfermedad arterial periférica. La alta vulnerabilidad de los pacientes con enfermedades vasculares contribuye a las amputaciones.

Dado que estos dispositivos se consideran rehabilitadores por naturaleza y conducen a una mejor calidad de vida del amputado, se extiende a estos productos un reembolso favorable. Algunos de los componentes del proceso de prótesis que tienen cobertura de reembolso extendida incluyen consultas médicas, mediciones, fabricación, ajuste, capacitación, reparación y reemplazo del dispositivo, entre otros. Se prevé que estos factores contribuyan a las perspectivas del mercado global en el período de pronóstico.

Incorporación de tecnologías de vanguardia en prótesis de extremidades para impulsar la expansión del mercado

A medida que aumenta la demanda de productos tecnológicamente avanzados, muchos fabricantes se centran en la incorporación de tecnologías novedosas en sus productos. En términos del panorama global, las personas con pérdida de extremidades y otras discapacidades quieren productos que faciliten su funcionamiento diario. Esto ha llevado a los fabricantes a centrarse cada vez más en el desarrollo, comercialización y fabricación de productos que resuelvan los diversos problemas que enfrentan las personas con amputaciones. En los últimos tiempos se han lanzado al mercado global varios productos con tecnologías avanzadas. En febrero de 2022, Össur lanzó un nuevo producto llamado POWER KNEE, una prótesis de rodilla avanzada con un microprocesador activado activamente para las extremidades inferiores.

En agosto de 2020, Blatchford Limited lanzó ElanIC. Es el tobillo hidráulico con microprocesador impermeable más ligero y compacto del mundo. Además de proporcionar al paciente mejores resultados clínicos, el producto también se centra en la preservación de la salud del paciente a largo plazo mediante la protección de los huesos y las articulaciones del desgaste adicional.

Muchos fabricantes están haciendo esfuerzos diligentes para introducir materiales novedosos para diseñar dispositivos protésicos basados en tecnología para lograr una posición sólida en el mercado global. La introducción de productos y dispositivos tecnológicamente avanzados está preparada para aumentar aún más la penetración y la preferencia por estos dispositivos por parte de los proveedores de atención médica a nivel mundial, lo que posteriormente impulsará el crecimiento del mercado.

FACTORES RESTRICTIVOS

El alto costo de las prótesis y la falta de protesistas y ortesistas obstaculizan el crecimiento del mercado

A pesar de la gran necesidad de estos productos eficaces, uno de los factores limitantes más críticos que frenan el crecimiento de este mercado es el alto costo de estos dispositivos protésicos. Generalmente, un protesista u ortesista prescribe estos dispositivos y cada dispositivo se personaliza según los requisitos del paciente. El costo de estos dispositivos aumenta según el nivel de avance y el mecanismo.

Según un artículo publicado por BionicsForEveryone en 2021, la mano biónica cuesta entre 8.000 y 100.000 dólares en Estados Unidos. Algunos grandes fabricantes tradicionales todavía cobran más de 30.000 dólares. Además, las empresas más nuevas parecen estar valorando sus manos biónicas entre 8.000 y 30.000 dólares.

Además, los países emergentes están rezagados en políticas de reembolso de prótesis y protesistas; por lo tanto, esto aumenta las barreras de costos. Las restricciones de los terceros pagadores crean una escasez en el mercado que los pagos de bolsillo no pueden superar. Por ejemplo, según un artículo de la Academia Estadounidense de Ortesistas y Protésicos de enero de 2022, el déficit existente de protesistas y ortesistas (P&O) en Singapur seguirá creciendo de 2016 a 2060. Estos factores están limitando la adopción de prótesis, especialmente en países emergentes con niveles de reembolso comparativamente más bajos.

SEGMENTACIÓN

Análisis por tipo

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Una gran cantidad de amputaciones de miembros inferiores contribuyó a la sólida participación de mercado del segmento en 2024

Según el tipo, el mercado se bifurca en prótesis de extremidades superiores y prótesis de extremidades inferiores, con una participación del 62,11% en 2026. El segmento de prótesis de extremidades inferiores, debido al gran volumen de amputaciones de extremidades inferiores en un panorama global, y los nuevos lanzamientos avanzados contribuyeron al dominio del segmento en términos de cuota de mercado global de prótesis de extremidades. Por ejemplo, en septiembre de 2022, la Organización de Investigación Espacial de la India (ISRO) desarrolló una extremidad artificial inteligente, es decir, amputados por encima de la rodilla, para caminar con un paso cómodo. Se espera que sea unas 10 veces más barato y es probable que se comercialice pronto. Además, la creciente prevalencia de diabetes y enfermedades ortopédicas es una de las principales razones de las fuertes perspectivas de crecimiento del segmento.

Se prevé que el segmento de prótesis de extremidades superiores crezca a una tasa compuesta anual limitada. La creciente adopción de productos para las extremidades superiores y el aumento de accidentes o lesiones probablemente aumentarán el crecimiento del segmento.

Por análisis de tecnología

La facilidad en términos de asequibilidad contribuyó a la participación de mercado dominante de los dispositivos protésicos convencionales en 2024

El segmento de tecnología se divide en prótesis convencionales, prótesis eléctricas y prótesis híbridas. Los dispositivos protésicos convencionales fueron el segmento dominante en el mercado global, contribuyendo con el 45,10% a nivel mundial en 2026. Estos dispositivos funcionan básicamente con el cuerpo y están disponibles a precios sustancialmente más bajos que los productos de otras tecnologías.

Las prótesis eléctricas representaron el segundo segmento dominante del mercado en 2022. Las políticas de reembolso favorables del gobierno y las compañías de seguros privadas han provocado un aumento en la demanda de estos productos. El dispositivo protésico eléctrico, incluidos los dispositivos mioeléctricos microcontrolados, ofrece una reducción del arnés, acceso a fuerza sin esfuerzo y múltiples patrones de agarre, y movimientos más naturales de la mano. A medida que mejoran significativamente los resultados de los pacientes, varios actores clave están lanzando nuevos productos al mercado. Se prevé que tal escenario aumentará la demanda de estos productos. En septiembre de 2021, Steeper Inc. lanzó el último sistema mioeléctrico. Está diseñado para ofrecer un sistema duradero y de alta capacidad para las extremidades superiores a un costo asequible aprovechando el poder de la popular tecnología mioeléctrica.

Las prótesis híbridas ocupan una proporción menor en términos de cuota de mercado. Es probable que el crecimiento del segmento se impulse debido al creciente avance tecnológico en estos dispositivos, que involucra características convencionales y avanzadas.

Por análisis de componentes

El reemplazo frecuente de enchufes debido al mayor desgaste contribuyó a la participación de mercado máxima del segmento en 2024

Según el componente, el mercado se segmenta en enchufe, apéndice, junta, módulo de conexión y otros. El segmento de enchufes tuvo una participación dominante en el mercado global, representando el 38,82% en 2026. Los enchufes normalmente se reemplazan cada dos o cuatro años. Además, el creciente número de iniciativas de investigación para aumentar la eficacia de los enchufes es fundamental para el dominio del segmento. Por ejemplo, Ability Prosthetics and Orthotics, Inc. inició un estudio de investigación para evaluar una estrategia de liberación del encaje para mejorar el ajuste del encaje. La iniciativa de investigación en curso evaluará el encaje que se libera al sentarse y se vuelve a bloquear antes de ponerse de pie para mejorar la satisfacción con las prótesis y la salud de las extremidades de las personas. Por lo tanto, se espera que muchos estudios que mejoran la eficacia de los encajes favorezcan la adopción de estos productos.

Se proyecta que el segmento conjunto refleje una CAGR sólida durante el período de pronóstico. Generalmente, una prótesis incluye articulaciones de muñeca, codo, hombro, tobillo, rodilla o cadera, que necesitan reemplazos periódicos debido a su desgaste. Muchas amputaciones por traumatismos y enfermedades contribuyen a la expansión del segmento articular.

Es probable que el segmento de apéndices experimente perspectivas de crecimiento constante debido al uso de prótesis de manos o pies para mejorar la apariencia física entre los amputados; por lo tanto, estos componentes tienen demanda. Se espera que la demanda de módulos de conexión eficaces para mejorar el funcionamiento de apéndices y enchufes contribuya al crecimiento del segmento. Se espera que todos estos factores, junto con los lanzamientos de nuevos productos, impulsen el crecimiento del segmento.

Por análisis del usuario final

Volúmenes sustanciales de dispositivos protésicos atribuidos a clínicas de ortesistas y protesistas (O&P) para permitir que el segmento mantenga la mayor participación de mercado

Según el usuario final, el mercado se segmenta en clínicas de ortesistas y protesistas (O&P), clínicas ortopédicas y otras. Se espera que el segmento de clínicas de ortesistas y protesistas (O&P) represente el segmento más grande en el período de pronóstico, con una participación del 87,37% en 2026. Se proyecta que la disponibilidad de productos efectivos en estas instituciones, junto con la presencia de atención especializada relacionada con prótesis en estas ubicaciones, contribuya al dominio del segmento. Otros beneficios que ofrecen las clínicas de O&P, como prótesis personalizadas y reembolsos, también contribuyen al crecimiento del segmento.

El segmento de clínicas ortopédicas ocupó la segunda mayor cuota de mercado. Se prevé que el aumento en el número de clínicas ortopédicas que realizan cirugías de amputación y brindan servicios protésicos, específicamente en países en desarrollo, contribuirá a las perspectivas de crecimiento del segmento. Las perspectivas de crecimiento del otro segmento están impulsadas por el creciente número de centros de rehabilitación en todo el mundo.

PERSPECTIVAS REGIONALES

North America Limb Prosthetics Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En términos geográficos, el mercado global está segmentado en América del Norte, Europa, Asia Pacífico y el resto del mundo.

El tamaño del mercado de América del Norte ascendió a 930 millones de dólares en 2025. América del Norte representa la región más dominante en el mercado global debido a una serie de factores, que incluyen una alta incidencia de pérdida de extremidades, la presencia y adopción de productos tecnológicamente avanzados, tendencias positivas de reembolso y un fuerte gasto en atención médica. Según la Amputee Coalition, en 2021, se estima que 3,6 millones de personas en los EE. UU. vivirán con pérdida de una extremidad en 2050. Se prevé que el mercado estadounidense alcance los 920 millones de dólares en 2026.

Europa representó la segunda región más dominante en términos de mercado global en 2022. Se prevé que varios factores positivos, que incluyeron una política gubernamental y de reembolso favorable, un gran volumen de amputaciones y la adopción de tecnologías novedosas, darán como resultado una sólida participación de mercado en la región. De manera similar, las crecientes adquisiciones estratégicas por parte de actores clave para lograr una fuerte presencia en los países europeos contribuyen al crecimiento del mercado. En febrero de 2022, Ottobock completó la adquisición de Livit B.V. para ampliar su red de atención al paciente en Europa occidental. Se prevé que estas tendencias impulsen aún más el crecimiento del mercado en la región. Se prevé que el mercado del Reino Unido alcance los 0,09 mil millones de dólares para 2026, mientras que el mercado de Alemania alcance los 0,12 mil millones de dólares para 2026.

La región de Asia Pacífico tiene un potencial de crecimiento considerable debido a la fuerte población de edad avanzada de la región. Se prevé que la importante demografía geriátrica de la región, junto con el aumento de la prevalencia de enfermedades, incluida la diabetes, llevará a la región a crecer a la tasa compuesta anual más alta. Se proyecta que el segmento del resto del mundo representará una menor participación de mercado en 2022. Se espera que varios factores, incluido un mayor conocimiento de estos productos y el aumento del gasto en atención médica en países clave, incluido Brasil, contribuyan al potencial de crecimiento futuro de la región. Se prevé que el mercado de Japón alcance los 0,09 mil millones de dólares para 2026, el mercado de China alcance los 0,09 mil millones de dólares para 2026 y el mercado de la India alcance los 0,05 mil millones de dólares para 2026.

JUGADORES CLAVE DE LA INDUSTRIA

Amplia cartera de productos y presencia geográfica de Ottobock y Össur para permitirles ocupar una posición destacada

En términos del panorama competitivo, el mercado global muestra un fuerte grado de fragmentación ya que el mercado tiene presencia de empresas tanto regionales como multinacionales. Algunos actores como Ottobock y Össur ocupan una posición dominante en términos de tamaño de mercado debido a su sólida presencia geográfica, cartera de productos diversificada y tecnológicamente avanzada, base de clientes establecida, fuerte énfasis en I+D, lanzamientos de productos y participación en diversas iniciativas estratégicas. Por ejemplo, en junio de 2020, Össur lanzó dos productos avanzados, Balance Foot S y Balance Foot S Torsion, con el objetivo de ayudar a las personas menos activas con pérdida de extremidades inferiores y mantener un equilibrio ideal entre seguridad, comodidad y movilidad. Por lo tanto, se prevé que el importante valor de mercado de la empresa y los nuevos lanzamientos contribuyan aún más al dominio del mercado de la empresa en el período previsto.

Algunas otras empresas clave, como Blatchford Limited, Uniprox (Bauerfeind), Steeper Inc. y Ortho Europe, están comprometidas progresivamente en el fortalecimiento de su presencia en el mercado. Para aumentar su presencia en el mercado, estas empresas han ejecutado con éxito varias iniciativas estratégicas, incluidas colaboraciones y lanzamientos de productos novedosos. En noviembre de 2021, Bauerfeind ME celebró un contrato de empresa conjunta (JVC) con la Organización Superior Zayed para Personas con Determinación (ZHO) en el pabellón de la Expo 2020 de los Emiratos Árabes Unidos. Según el contrato firmado, Bauerfeind empleará y capacitará a personas para producir prótesis y aparatos ortopédicos en las instalaciones de ZHO en Abu Dhabi.

Además, los nuevos participantes, incluidos Fillauer LLC (Fillauer Companies, Inc.), Hanger, Inc., WillowWood Global LLC. y muchos otros, están desarrollando una ventaja sobre los demás competidores debido a la expansión de las capacidades de fabricación a través del capitalismo de riesgo y la utilización de tecnologías avanzadas.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Fillauer LLC (Fillauer Companies, Inc.) (EE.UU.)

- Percha, Inc. (A NOSOTROS.)

- Össur (Islandia)

- Blatchford Limited(Reino Unido)

- Ottobock(Alemania)

- WillowWood Global LLC. (A NOSOTROS.)

- Más empinado Inc.(Reino Unido)

- Uniprox (Bauerfeind) (Alemania)

- Orto Europa(Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Septiembre 2022: Siemens Caring Hands, una organización benéfica global, proporcionó 250.000 dólares a Unlimited Tomorrow for Global Initiative para asegurar prótesis para las víctimas en Ucrania.

- julio 2022: Unlimited Tomorrow se asoció con Singularity Group para llevar prótesis funcionales a quienes las necesitan. Esta organización lanzó una iniciativa GoFundMe de 1,0 millón de dólares para crear y proporcionar prótesis funcionales a 100 víctimas amputadas de la invasión rusa de Ucrania.

- abril 2022: Investigadores de los Institutos Indios de Tecnología (IIT) de Madrás lanzaron una prótesis de rodilla policéntrica en la India.

- Febrero de 2022:Össur lanzó un nuevo producto, POWER KNEE. Es la primera prótesis de rodilla con microprocesador activada activamente del mundo para personas con amputación por encima de la rodilla o diferencias en las extremidades.

- Diciembre de 2021:Ortho Europe lanzó fundas de gel de suspensión rectas y preflexionadas. Proporciona una solución de sellado segura para amputados de miembros inferiores.

COBERTURA DEL INFORME

El informe de investigación de mercado global proporciona un análisis detallado del mercado. El análisis del mercado global se centra en aspectos clave como la dinámica del mercado, desarrollos clave de la industria: fusiones, adquisiciones y asociaciones, lanzamientos de nuevos productos, avances tecnológicos, escenarios de reembolso, estadísticas relacionadas con la pérdida y amputaciones de extremidades, actores clave y el impacto de la pandemia de COVID-19 en el mercado global. Además de esto, el informe de mercado incluye información sobre la dinámica clave de la industria y destaca las tendencias del mercado. Además, el informe abarca varios factores y estadísticas de mercado que han contribuido al crecimiento del mercado global en los últimos años.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,89% entre 2026 y 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por tipo, tecnología, componente, usuario final y región |

|

Por tipo |

|

|

Por tecnología |

|

|

Por componente |

|

|

Por usuario final

|

|

|

Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 1.850 millones de dólares en 2025 y se espera que el mercado crezca 3.090 millones de dólares para 2034.

En 2025, el mercado de América del Norte ascendió a 930 millones de dólares.

Con un crecimiento a una tasa compuesta anual del 5,89%, el mercado exhibirá un crecimiento constante en el período previsto (2026-2034).

Se espera que el segmento de prótesis de extremidades inferiores sea el segmento líder en este mercado durante el período de pronóstico.

El aumento del número de amputaciones, el fuerte enfoque en estudios clínicos que demuestren la eficacia de estos productos y los avances tecnológicos en el mercado global están impulsando el crecimiento del mercado.

Ottobock y Ossur se encuentran entre los principales actores del mercado mundial.

América del Norte dominó el mercado en 2025.

Los lanzamientos de nuevos productos, las crecientes iniciativas gubernamentales para aumentar la adopción de prótesis y el aumento de los casos de amputaciones en todo el mundo impulsan la adopción de estos productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 161

Informes relacionados