Tamaño del mercado de equipos de litografía, participación y análisis de la industria, por tipo (EUV y DUV), por tecnología (escáneres ArF, steppers KrF, steppers i-line, inmersión ArF, alineadores de máscaras y otros), por aplicaciones (embalaje avanzado, LED, MEM y dispositivos de energía), por plataformas de empaque (3D IC, interposer 2.5D, empaque a escala de chip a nivel de oblea, oblea FO WLP, 3D WLP y Otros) y Pronóstico Regional, 2026 – 2034

INFORMACIÓN CLAVE DEL MERCADO

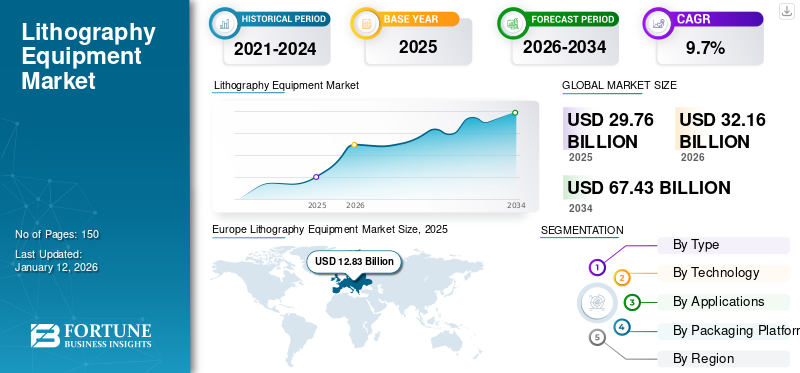

El tamaño del mercado mundial de equipos de litografía se valoró en 29,76 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 32,16 mil millones de dólares en 2026 a 67,43 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,70% durante el período previsto. Europa dominó el mercado mundial con una participación del 43,1% en 2025.

El equipo litográfico se refiere a la maquinaria y herramientas utilizadas en el proceso de litografía, un método de impresión que consiste en formar imágenes en una superficie plana, generalmente una piedra o una placa de metal, y luego transferir la imagen a papel u otro material. Es un proceso crítico en la producción de circuitos integrados (CI) y dispositivos microelectrónicos. Implica transferir patrones de una fotomáscara a una oblea semiconductora, que sirve como base para crear los intrincados circuitos que componen los dispositivos electrónicos. Además,semiconductorLas técnicas de litografía son escalables, lo que permite a los fabricantes producir miles de millones de transistores en un solo chip, lo cual es crucial para mejorar la potencia informática y reducir el costo por transistor.

Descripción general del mercado mundial de equipos de litografía

Tamaño del mercado:

- Valor 2025:29,76 mil millones de dólares

- Valor 2026:32,16 mil millones de dólares

- Valor previsto para 2034:67,43 mil millones de dólares

- CAGR:9,70% (2026-2034)

Cuota de mercado:

- Líder Regional:Europa dominó el mercado global con una participación del 43,10% en 2025

- Nota de pronóstico:Se prevé que Europa tenga la mayor cuota de mercado durante el período previsto; Se espera que Asia Pacífico exhiba la CAGR más alta durante 2026-2034

- Por tipo (contexto): Segmentación EUV y DUV (DUV liderado en 2024; se espera que EUV crezca más rápido)

- Por aplicaciones (contexto): Domina el embalaje avanzado; Se espera que el LED crezca más rápido entre las aplicaciones

- Por plataformas de embalaje (contexto): 3D IC, Intercalador 2.5D, WLCSP, FO WLP Wafer, 3D WLP, Otros

Tendencias de la industria:

- Demanda creciente de litografía avanzada: Necesidad creciente de EUV y patrones múltiples para admitir tamaños de características más pequeños y nodos avanzados

- Impacto de la IA generativa: La optimización del diseño impulsada por IA mejora el diseño de lentes/máscara y los parámetros de exposición

- Impactos y recuperación de COVID-19: La pandemia provocó interrupciones en el suministro; La recuperación respalda la inversión en litografía avanzada.

- Tendencias de empaquetado e integración: El crecimiento del embalaje avanzado (3D/2,5D/WLP) impulsa la demanda de herramientas de litografía

Factores impulsores:

- Demanda de circuitos integrados de semiconductores: El crecimiento en dispositivos móviles, inteligencia artificial, centros de datos y automoción impulsa la demanda de litografía

- Adopción avanzada de envases: Las tecnologías 3D IC, interposers y WLP aumentan las necesidades de herramientas

- Adopción EUV: La expansión de la capacidad EUV permite nodos más pequeños y una mayor densidad de transistores

- Liderazgo Regional y Ecosistemas: El ecosistema europeo centrado en ASML y los incentivos de I+D impulsan la actividad del mercado

La pandemia de COVID-19 afectó significativamente a la industria de Equipos litográficos de semiconductores, influyendo tanto en la demanda como en las cadenas de suministro. La pandemia provocó retrasos en la producción de equipos litográficos debido al cierre de fábricas, reducciones de mano de obra y desafíos logísticos. Esto fue particularmente grave en regiones como Asia, donde se concentra gran parte de la fabricación de equipos semiconductores.

Impacto de la IA generativa

Innovaciones crecientes en varios aspectos del diseño a través de la IA generativa a Impulsar el crecimiento del mercado

IA generativaestá teniendo una influencia cada vez mayor en la industria de equipos litográficos de semiconductores, impulsando innovaciones y cambios en diversos aspectos del diseño, la fabricación y la optimización de procesos. Estos algoritmos optimizan el diseño de componentes complejos dentro de equipos litográficos, como lentes y espejos utilizados en fotolitografía. Al simular millones de variaciones, la IA puede ayudar a los ingenieros a identificar los diseños más eficientes, mejorando la precisión y el rendimiento del equipo. Además, para procesos de vanguardia como la litografía ultravioleta extrema (EUV), la IA generativa puede optimizar los diseños de máscaras y los parámetros de exposición, reduciendo la necesidad de múltiples iteraciones de prueba y error. Esto mejora la eficiencia del uso de la litografía EUV para nodos semiconductores avanzados. Por tanto, este factor impulsa el crecimiento del mercado.

Tendencias del mercado de equipos de litografía

La creciente demanda de tecnologías de litografía avanzadas en varios circuitos para impulsar el crecimiento del mercado

Recientemente, la demanda de densidades de circuitos avanzadas y tamaños de funciones menores ha aumentado significativamente. Esto, a su vez, aumenta la demanda de tecnologías litográficas avanzadas, como la litografía ultravioleta extrema (EUV) y los patrones múltiples. Por lo tanto, los proveedores de equipos de litografía se centran en ofrecer productos que puedan manejar las dificultades relacionadas con los circuitos integrados miniaturizados. Las aplicaciones de estos circuitos integrados incluyen teléfonos móviles y robots. Por ejemplo,

- En diciembre de 2023, Nikon Corporation lanzó el nuevo escáner de inmersión ArF NSR-S636E. El lanzamiento de escáneres proporciona una precisión de superposición superior y un rendimiento ultraalto.tEste avanzado sistema proporciona una precisión de superposición de nivel superior mediante mediciones de mayor precisión y capacidades generalizadas de modificación de deformaciones y tergiversaciones de obleas, al tiempo que mantiene un rendimiento supremo del escáner.

Además, se prevé que un aumento en la demanda de circuitos integrados flotantes complejos y condensados para ejecutar equipos complejos impulse el crecimiento del mercado mundial de equipos de litografía.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de equipos de litografía

Aumento de la demanda de circuitos integrados de semiconductores en varias aplicaciones para proliferar el crecimiento del mercado

La creciente demanda de circuitos integrados (CI) de semiconductores es un impulsor sustancial de la industria de equipos de litografía. A medida que la industria de los semiconductores hace la transición hacia tamaños de características más pequeños y grados complejos de integración, los equipos de litografía están adquiriendo importancia en la fabricación de circuitos integrados complejos. La litografía es una técnica de transporte de diseños de circuitos a obleas semiconductoras a través de luz o radiación. Con la creciente necesidad de circuitos integrados en aplicaciones que incluyen electrónica de automóviles, teléfonos móviles yinteligencia artificial, existe una mayor necesidad de equipos de litografía sofisticados capaces de producir características de mayor tamaño y mejor rendimiento. Por lo tanto, se prevé que este factor estimule el crecimiento del mercado de equipos de litografía.

FACTORES RESTRICTIVOS

Las limitaciones tecnológicas y la complejidad de los equipos de litografía pueden limitar el crecimiento del mercado

El mercado tiene enormes obstáculos y dificultades tecnológicas. La tendencia a la miniaturización en la producción de semiconductores requiere tecnologías de litografía más complejas capaces de generar componentes cada vez más pequeños con una precisión excepcional. Esto implica el desarrollo de sustancias, ópticas mejoradas y sistemas de control, lo que aumenta los gastos de investigación y expansión. Además, la transición a nodos de transistores innovadores, incluida la litografía ultravioleta extrema (EUV), presenta obstáculos técnicos en cuanto a fallas de máscara, fuente de energía, estabilidad del proceso y diseño y fabricación de equipos complejos. Por lo tanto, estas limitaciones de alta tecnología, la dificultad de los equipos de litografía y los ciclos de desarrollo retrasados impiden el desarrollo del mercado y la innovación.

Análisis de segmentación del mercado de equipos de litografía

Análisis por tipo

Adopción de la litografía DUV por parte de varios fabricantes de semiconductores para impulsar el crecimiento del segmento

Según el tipo, el mercado se clasifica en EUV y DUV.

El segmento de ultravioleta profundo (DUV) ocupó el mayor mercado con una participación del 56,69 % en 2026. A medida que la industria persiguió la creación de chips cada vez más pequeños y potentes, la litografía DUV ha desempeñado un papel importante, particularmente en la longitud de onda de 193 nm. Además, la litografía DUV es más madura y rentable que la litografía EUV. Muchas fundiciones y fabricantes de semiconductores continúan utilizando DUV para una parte importante de sus procesos debido a su menor costo y mayor rendimiento. Por tanto, este factor acelera el crecimiento del mercado.

Se espera que el segmento ultravioleta extremo (EUV) crezca al CAGR más alto durante el período de pronóstico. Esta litografía es una tecnología de vanguardia utilizada en la fabricación de semiconductores, particularmente para producir microchips avanzados con tamaños de características extremadamente pequeños. Desempeña un papel crucial en la ampliación de la Ley de Moore, que predice la duplicación de los transistores en un chip aproximadamente cada dos años. Sin EUV, sería mucho más difícil continuar esta tendencia. Por tanto, estos factores impulsan el crecimiento del mercado de semiconductores.

Por análisis de tecnología

Demanda creciente de inmersión de ArF en microchips avanzados para impulsar el crecimiento segmentario

Según la tecnología, el mercado se clasifica en escáneres ArF, steppers KrF, steppers i-line, inmersión ArF, alineadores de máscaras y otros.

El segmento de inmersión ArF ocupó el mayor mercado mundial de equipos de litografía con una participación del 22,05% en 2026. Permite la producción de elementos tan pequeños como 38-45 nm y puede extenderse a tamaños más pequeños con técnicas adicionales. Esto es esencial para cumplir con la ley de Moore y producir chips más potentes y eficientes. Esta litografía de inmersión se ha optimizado para la fabricación de gran volumen, proporcionando un buen equilibrio entre resolución, costo y rendimiento. Esto lo hace adecuado para producir grandes cantidades de microchips avanzados. Por tanto, este factor acelera el crecimiento del mercado.

Además, se espera que el segmento de alineadores de mascarillas crezca al CAGR más alto durante el período de pronóstico. Es una herramienta esencial en la fabricación de sistemas microelectromecánicos, dispositivos optoelectrónicos y otras aplicaciones especializadas de microfabricación. Estos alineadores son menos costosos que cualquier otro equipo litográfico, como los sistemas de paso y escaneo utilizados en la fabricación avanzada de semiconductores. Esto los convierte en una opción atractiva para aplicaciones de producción, investigación y desarrollo a pequeña y mediana escala donde las limitaciones de costos son significativas. Por tanto, estos factores impulsan el crecimiento del mercado de semiconductores.

Por análisis de aplicaciones

Implementación de técnicas avanzadas de embalaje en múltiples chips para impulsar el crecimiento segmentario

Según las aplicaciones, el mercado se divide en embalajes avanzados, LED, MEM y dispositivos de energía.

El segmento de empaquetado avanzado domina con el máximo mercado con una participación del 41,73% en 2026. Este empaquetado permite interconexiones más cortas entre chips, lo que reduce la latencia de la señal y mejora el rendimiento general. Técnicas como el apilamiento 2,5D y 3D permiten una comunicación más rápida entre chips, lo que conduce a una mejor velocidad computacional y eficiencia energética. Además, estas técnicas de empaquetado permiten la integración de múltiples chips en un solo paquete, lo que permite una mayor funcionalidad en un espacio más pequeño. Por tanto, este factor contribuye al crecimiento del mercado.

Además, se espera que el segmento LED (diodos emisores de luz) crezca al CAGR más alto durante el período de pronóstico. Estos LED consumen menos energía que las fuentes de luz tradicionales, como las lámparas de mercurio o los láseres, lo que reduce los costos operativos y el impacto ambiental. Los LED tienen una vida operativa mucho más larga, que a menudo supera decenas de miles de horas, lo que reduce la necesidad de reemplazos y mantenimiento frecuentes, lo cual es crucial en un entorno de alto rendimiento. Por tanto, estos factores impulsan el crecimiento del mercado.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de plataformas de embalaje

Aumento de la demanda de circuitos integrados 3D en equipos litográficos para estimular la expansión del segmento

Según las plataformas de embalaje, el mercado se clasifica en 3D IC, intercalador 2,5D, embalaje a escala de chip a nivel de oblea, oblea FO WLP, 3D WLP y otros.

El segmento de circuitos integrados 3D tuvo el mayor mercado con una participación del 26,15% en 2026. Estos circuitos integrados 3D permiten apilar múltiples capas de circuitos verticalmente, lo que genera una mayor densidad y rendimiento de transistores. Esto permite que los equipos litográficos manejen cálculos más complejos y funciones de control en un espacio más pequeño, lo que mejora la eficiencia general. Además, la tecnología 3D IC ofrece mayor escalabilidad y flexibilidad en el diseño, lo que permite a los fabricantes de equipos litográficos adaptar sus sistemas a necesidades específicas. Esto es particularmente útil a medida que los procesos de fabricación de semiconductores evolucionan y exigen soluciones más avanzadas y personalizables. Por tanto, este factor contribuye al crecimiento del mercado.

Se prevé que el segmento de obleas FO WLP se expanda al CAGR más alto durante el período de pronóstico. FO WLP permite una mayor E/S en comparación con los métodos de empaquetado tradicionales. Esto puede conducir a diseños más compactos y eficientes en equipos litográficos, mejorando el rendimiento y las capacidades de integración. Proporciona una mejor disipación del calor debido a su diseño de empaque, lo que mejora la gestión térmica de los equipos litográficos. Además, la disipación eficiente del calor es crucial para mantener la estabilidad y la precisión en sistemas de alta precisión. Por tanto, estos factores impulsan el crecimiento del mercado.

PERSPECTIVAS REGIONALES

Regionalmente, el mercado global se clasifica en cinco regiones principales: América del Sur, América del Norte, Europa, Asia Pacífico y Oriente Medio y África. Están además segmentados en países.

Europa

Europe Lithography Equipment Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Se prevé que Europa será testigo de la mayor cuota de mercado durante el período previsto. La región alberga ASML, el principal proveedor mundial de equipos de fotolitografía, particularmente en el ámbito de la litografía ultravioleta extrema (EUV). El dominio de ASML ha convertido a Europa en un centro fundamental para el desarrollo y la adopción de tecnología litográfica de vanguardia. Tiene un ecosistema de investigación y desarrollo bien establecido, con muchas universidades, institutos de investigación y empresas privadas dedicadas al avance de la tecnología de semiconductores. Esta fortaleza de I+D respalda el desarrollo y la rápida adopción de equipos litográficos avanzados. Por lo tanto, este factor impulsa el crecimiento del mercado mundial de equipos litográficos. Se espera que el mercado del Reino Unido alcance los 2.650 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 3.240 millones de dólares en 2026.

América del norte

Se espera que América del Norte muestre una tasa de crecimiento constante durante el período previsto. La región alberga numerosas instalaciones de fabricación de semiconductores que utilizan equipos litográficos avanzados para producir circuitos integrados. Estas instalaciones suelen estar equipadas con las últimas tecnologías para satisfacer las demandas de la fabricación de semiconductores de vanguardia. La región también desempeña un papel crucial en la cadena de suministro mundial de semiconductores. La adopción de equipos litográficos avanzados respalda la integración de la región en esta cadena de suministro, mejorando su capacidad para producir dispositivos semiconductores de alto rendimiento. Por lo tanto, estos factores impulsan el crecimiento del mercado. Se estima que el mercado estadounidense alcanzará los 3.450 millones de dólares en 2026.

Asia Pacífico

Se prevé que Asia Pacífico será testigo de la CAGR más alta en 2024. En esta región, particularmente países como Taiwán, Corea del Sur, China y Japón, se encuentra una de las fundiciones de semiconductores más grandes del mundo, con presencia de empresas manufactureras como TSMC, Samsung y SMIC. Estas empresas están a la vanguardia en la adopción de equipos litográficos avanzados para producir dispositivos semiconductores de última generación. Además, la región ha visto importantes inversiones en tecnologías de litografía avanzadas, como la litografía EUV, para mantenerse al día con las demandas de producir dispositivos semiconductores más pequeños, más eficientes y más potentes. Como resultado, estos factores contribuyen al crecimiento de la región. Se prevé que el mercado de Japón alcance los 2.610 millones de dólares en 2026, el mercado de China alcanzará los 2.580 millones de dólares en 2026 y el mercado de la India probablemente alcance los 1.110 millones de dólares en 2026.

Resto del mundo

Del mismo modo, América del Sur es testigo de un crecimiento significativo en este mercado. Países como Brasil y Argentina han mostrado interés en mejorar sus capacidades tecnológicas, lo que eventualmente podría conducir a una mayor adopción de equipos de litografía semiconductora.

Se prevé que el mercado de Oriente Medio y África (MEA) crezca en los próximos años debido a la mejora de la inversión y la financiación gubernamental para la digitalización.

JUGADORES CLAVE DE LA INDUSTRIA

Los actores del mercado adoptarán estrategias de fusiones y adquisiciones para expandir sus operaciones

Empresas destacadas de la industria están ampliando activamente su presencia en todo el mundo mediante la introducción de soluciones especializadas adaptadas a sectores particulares. Están formando asociaciones estratégicas y adquiriendo empresas locales para establecer una posición sólida en varias regiones. Estas empresas se están concentrando en crear estrategias de marketing efectivas y desarrollar nuevas soluciones para mantener y aumentar su participación de mercado. Por lo tanto, se espera que la creciente demanda de equipos de litografía cree oportunidades lucrativas para los actores del mercado.

Lista de las principales empresas de equipos de litografía:

- ASML Holding NV(Países Bajos)

- Corporación Nikon (Japón)

- Canon, Inc. (Japón)

- Grupo EV(Austria)

- Veeco Instruments Inc. (EE. UU.)

- SUSS MicroTec SE(Alemania)

- Llevar a la fuerzaEquipos de microelectrónica (Grupo) Co. Ltd. (China)

- Neutronix Quintel Inc. (EE. UU.)

- JEOL Ltd.(Japón)

- Sobre la innovación (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- junio 2024: ASML Holding N.V. e Imec abrieron un laboratorio común de litografía EUV de NA superior que propone una plataforma de desarrollo primaria para el ecosistema de semiconductores de vanguardia. La incorporación ofrece a los fabricantes de chips de memoria, lógica de vanguardia y proveedores de materiales y equipos avanzados acceso al prototipo de escáner High NA EUV y herramientas adyacentes de manipulación y metrología.

- Junio de 2024:Canon anunció el desarrollo de la consolidación de sus principales segmentos comerciales de impresión, imágenes y vigilancia, junto con una presencia cada vez mayor en el negocio de pantallas planas, semiconductores y la industria médica. Su objetivo es ofrecer soluciones de litografía y enfatizar las prácticas ecológicas contribuyendo a los servicios al cliente en la India.

- Mayo de 2024:Canon Inc. anunció la introducción del equipo de litografía MPAsp-E1003H parateléfonos inteligentesy pantallas del tablero. El lanzamiento del producto ayudó a recuperar la eficacia de la fabricación de pantallas al fusionar una exposición más amplia y una precisión de superposición mejorada con tecnología innovadora.

- Diciembre de 2023:EV Group, un proveedor de equipos de litografía y unión de obleas para MEMS, lanzó el sistema de capas EVG NanoCleave para presentar la revolucionaria tecnología NanoCleave de EVG. El sistema permite la transferencia de capas ultrafinas desde sustratos de silicio mediante precisión nanométrica, transformando la integración 3D para un embalaje innovador y un escalado de transistores.

- Febrero de 2023:Veeco Instruments Inc. adquirió Epiluvac AB para proporcionar aplicaciones innovadoras de carburo de silicio (SiC) en el mercado de vehículos eléctricos. La colaboración acelera la penetración en el mercado de equipos de SiC en desarrollo y de mayor crecimiento mediante la reducción del tiempo de comercialización.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas destacadas, tipos de productos/servicios y aplicaciones líderes del producto. Además, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 9,70% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

Por tecnología

Por aplicaciones

Por plataformas de embalaje

Por región

|

Preguntas frecuentes

Fortune Business Insights Inc. afirma que se prevé que el mercado alcance los 67.430 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 29,76 mil millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 9,70% durante el período previsto.

Por aplicaciones, el segmento de embalaje avanzado lidera el mercado.

El aumento de la demanda de circuitos integrados semiconductores en varias aplicaciones en todo el mundo es el factor clave que impulsa el crecimiento del mercado.

ASML Holding NV, Nikon Corporation, Canon, Inc., EV Group, Veeco Instruments Inc., SUSS MicroTec SE, Shanghai Micro Electronics Equipment (Group) Co. Ltd., Neutronix Quintel Inc., JEOL Ltd. y Onto Innovation son los principales actores del mercado.

Se espera que Europa tenga el mercado más alto con una participación del 43,10% en 2025.

Por plataformas de envasado, se espera que el segmento de obleas FO WLP crezca al CAGR más alto durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Informes relacionados