Tamaño del mercado del software de oncología médica, participación e impacto de la industria, por tipo de implementación (nube, en las instalaciones e híbridas), por aplicación (planificación del tratamiento, gestión de registros de pacientes, apoyo a la decisión clínica y otros), por el usuario final (hospitales y clínicas especializadas, centros de diagnóstico, institutos de investigación y otros), y pronóstico regional, 2025-2032

INFORMACIÓN CLAVE DEL MERCADO

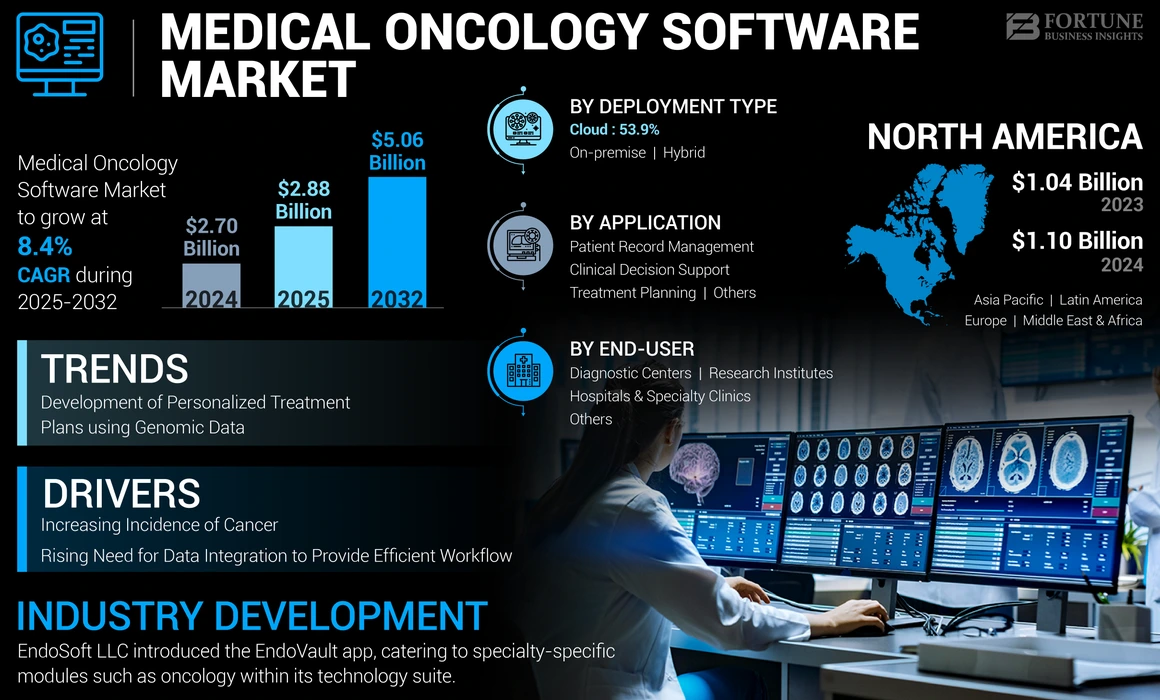

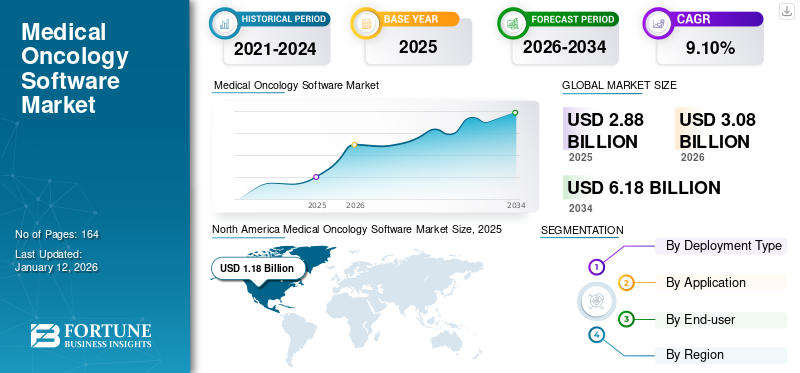

El tamaño del mercado del software de oncología médica global fue de USD 2.70 mil millones en 2024. Se anticipa que el mercado crecerá de USD 2.88 mil millones en 2025 a USD 5.06 mil millones para 2032, exhibiendo una tasa compuesta anual de 8.4% durante el período de pronóstico. América del Norte dominó el mercado de software de oncología médica con una cuota de mercado del 40.74% en 2024.

El software de oncología médica es un sistema informático de oncología que ayuda al proveedor de atención médica en la prestación precisa del tratamiento sistémico del cáncer, incluida la quimioterapia, la terapia dirigida, la inmunoterapia y la terapia hormonal. Este software ayuda a los oncólogos a administrar datos de pacientes, planes de tratamiento, horarios de medicamentos, soporte de decisiones clínicas y monitoreo de efectos secundarios.

Los principales factores que impulsan el crecimiento general del mercado incluyen el aumento de la prevalencia del cáncer, un número creciente de actividades de investigación utilizando la informática oncológica, el aumento de la adopción deRegistros de salud electrónicos (EHR)Para planes de tratamiento integrados, la creciente digitalización de la salud y el aumento de la inversión para mejorar la atención del cáncer. Además, el avance tecnológico y el creciente número de desarrollo de fármacos contra el cáncer son algunos factores significativos que impulsan el crecimiento del mercado durante el período de pronóstico.

Global Medical Oncology Software Market Snapshot & destacados

Tamaño y pronóstico del mercado:

- 2024 Tamaño del mercado: USD 2.70 mil millones

- Tamaño del mercado 2025: USD 2.88 mil millones

- Tamaño del mercado de pronóstico 2032: USD 5.06 mil millones

- CAGR: 8.4% de 2025–2032

Cuota de mercado:

- Región: América del Norte dominó el mercado con una participación del 40.74% en 2024. Este liderazgo está impulsado por el creciente establecimiento de centros de atención del cáncer, la presencia significativa de actores del mercado, una alta incidencia de cáncer y soluciones tecnológicas avanzadas en la región.

- Por aplicación: la gestión del registro del paciente tenía una participación de mercado significativa. El crecimiento del segmento está influenciado por la capacidad del software para optimizar la información y el manejo de datos del paciente, lo que permite una coordinación suave entre los proveedores de atención médica para brindar atención eficiente al paciente y mejorar la participación.

Destacados del país clave:

- Japón: como un país clave en la región de Asia Pacífico de más rápido crecimiento, el mercado de Japón está impulsado por una creciente incidencia de cáncer, una población envejecida envejecida y el aumento de las oportunidades de inversión para las empresas que desarrollan software de oncología.

- Estados Unidos: El crecimiento del mercado se ve impulsado por una carga muy alta de cáncer, con casi 2 millones de casos nuevos proyectados para 2023. El mercado también está impulsado por la creciente adopción de EHR y asociaciones principales, como la entre el Centro de Cáncer de Cáncer Memorial Sloan Kettering (MSK), para crear plataformas de cuidado del cáncer integradas.

- China: El mercado se está expandiendo como parte de la región de alto crecimiento de Asia Pacífico, que presenta actores clave emergentes, aumentando las oportunidades de inversión y un número creciente de compañías que desarrollan software de oncología médica especializada.

- Europa: El mercado avanza por el aumento de la colaboración entre los actores clave del mercado y los proveedores de atención médica. El crecimiento también está respaldado por una infraestructura tecnológica en expansión y un aumento de las actividades de investigación, destacadas por instituciones como el Centro de Investigación del Cáncer alemán (DKFZ) que adoptan plataformas avanzadas de gestión de datos.

Impacto Covid-19

Disminución de las nuevas ventas debido a los presupuestos de atención médica limitados durante la pandemia de crecimiento ligeramente afectado del mercado

La pandemia Covid-19 tuvo un impacto negativo en el mercado debido a una disminución significativa en las nuevas ventas. Los factores detrás del declive de las ventas incluyeron un presupuesto limitado o reducido de organizaciones de atención médica, lo que condujo a la reticencia en la adopción de software de oncología médica, la conversión de grandes hospitales multifacializados y centros de cáncer en un dedicado a los pacientes Covid-19, y retrasar el diagnóstico y el tratamiento del cáncer durante el pandemico CoVID-19, y el uso reducido y la demanda y la demanda de los software médico de oncología.

- Por ejemplo, en 2020, Elekta fue testigo de una disminución del 5.7% en sus ingresos totales generados a partir de dispositivos y software. Las ventas reducidas se atribuyeron a poca o ninguna demanda del software durante el período de pronóstico.

Por lo tanto, los factores mencionados anteriormente indicaron el impacto negativo de Covid-19 durante la pandemia. Sin embargo, en 2021 y 2022, este mercado mostró un crecimiento sin precedentes debido a una elevación de las restricciones de bloqueo, lo que lleva a una entrada rápida de pacientes con cáncer para el diagnóstico y el tratamiento.

Tendencias del mercado de software de oncología médica

Desarrollo de planes de tratamiento personalizados utilizando datos genómicos

La creciente inclinación de los proveedores de atención médica hacia la medicina de precisión en oncología les permite desarrollar planes de tratamiento personalizados para los pacientes mediante el uso de sus datos genómicos. Se evalúa el perfil genómico del paciente para comprender las mutaciones o variaciones relacionadas con el cáncer en los genes. El software de oncología médica juega un papel crucial en el análisis de datos genómicos, incluida la mutación genética específica y la asociación de biomarcadores, mediante el uso de algoritmos avanzados. Luego, el software compara el perfil general del paciente, incluido el perfil genético, con el tratamiento más efectivo, incluida la terapia dirigida, la inmunoterapia y la terapia hormonal. Según el análisis general, el software genera recomendaciones de tratamiento personalizadas, incluidos medicamentos específicos, dosis y regímenes de tratamiento adaptados a la genética del paciente.

Además, las herramientas de software genómico representan ventajas importantes, como la aceleración en el trabajo de descubrimiento y el diagnóstico de cáncer al permitir un análisis rápido, automatizado y preciso de los datos de secuenciación de próxima generación.

- En agosto de 2023, Tempus colaboró con Curemd para integrar su prueba genómica en la oncología de Curemd EHR. Debido a esta asociación, los usuarios de Curemd pueden ordenar pruebas genómicas directamente de la oncología EHR de Tempus. Se espera que esta asociación respalde el rendimiento de los resultados como datos discretos para informar las decisiones clínicas y la evaluación de riesgos. Proporciona a los médicos, al personal y a los pacientes el conocimiento y la información específica de la persona para apoyar la salud de un paciente.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de software de oncología médica

Aumento de la incidencia de cáncer Para aumentar la demanda de software de oncología médica

La gestión de registros del paciente y la planificación del tratamiento son algunas aplicaciones importantes de este software. El creciente número de nuevos casos de cáncer cada año está imponiendo una gran carga para el sistema de salud en todo el mundo. El creciente grupo de pacientes necesita un manejo eficiente en todos los aspectos, incluido el diagnóstico y el tratamiento, lo que lleva a una mayor demanda de software de oncología médica.

- Por ejemplo, según un artículo publicado en enero de 2023 por la American Cancer Society, se prevé que el número de nuevos casos de cáncer aumente a 1,958,310 en 2023, con un estimado de 609,820 muertes por cáncer en los Estados Unidos.

Además, el cáncer es más frecuente en pacientes geriátricos debido a la inmunidad debilitada; Por lo tanto, la creciente población geriátrica está contribuyendo aún más al crecimiento de los casos de cáncer y, por lo tanto, se anticipa que impulsará el crecimiento del mercado durante el período de pronóstico.

La creciente necesidad de integración de datos para proporcionar un flujo de trabajo eficiente Para contribuir al crecimiento del mercado

La integración del software de oncología médica con otro software, incluidos los registros médicos electrónicos (EMR) y el software de radio oncología, lleva a planes de tratamiento integrados más mejorados. Entre todos, la integración de datos con EHR juega un papel importante, ya que permite el análisis de la historia del paciente, los informes de laboratorio y los estudios de imágenes. Esto ayuda aún más al oncólogo a comprender al paciente exhaustivamente y permite una evaluación más precisa. Por lo tanto, la creciente adopción de EHR está alimentando la demanda de software de oncología médica y se anticipa que contribuye al crecimiento del mercado.

- Por ejemplo, en febrero de 2023, Syneos Health se asoció con Equicare para usar la proximidad. Esta plataforma de software avanzada basada en la nube acelera la transferencia deensayo clínicoDatos de sujeto de múltiples EHR a los sistemas electrónicos de captura de datos del patrocinador. Esta plataforma sirvió como una herramienta clave para la gestión de datos de ensayos clínicos para acelerar la investigación del cáncer.

Además, la integración de datos facilita la comunicación perfecta entre todos los proveedores de atención médica involucrados en la atención al paciente, incluidos oncólogos, radiólogos, patólogos y enfermeras. Además, la integración reduce la entrada de datos manuales y el riesgo de error.

Factores de restricción

Alto riesgo de ataque cibernético y actividades de violación de datos limita el crecimiento del mercado

El uso creciente de herramientas digitales e integración entre sí está llevando a crecientes incidentes de actividades de violación de datos y ataques cibernéticos. La frecuencia creciente de los ataques cibernéticos y la sofisticación están dando como resultado la exposición de información sensible al paciente. Esto está llevando a un impacto en la confianza del paciente y, por lo tanto, desalienta la adopción de software para oncología médica.

- Por ejemplo, en abril de 2021, Elekta enfrentó un ataque de ransomware de atención médica en su software de oncología basado en la nube. La compañía restauró todos sus servicios y dejó el software fuera de línea para prevenir, identificar y abordar las posibilidades de vulnerabilidades. Además, la decisión de la Compañía de llevar el software fuera de línea condujo a largos retrasos en el tratamiento del paciente con cáncer y muchos de ellos fueron transferidos a otros centros de salud para recibir tratamiento inmediato. El incidente afectó alrededor de 170 sistemas de salud utilizando el software de Elekta.

Además, los incidentes crecientes de los ataques cibernéticos están causando grandes pérdidas financieras a las empresas e impactando el funcionamiento general de las instalaciones de atención médica.

Análisis de segmentación del mercado de software de oncología médica

Por análisis de tipo de implementación

El segmento de la nube lidera el mercado debido a la creciente adopción de sistemas basados en la nube

Por tipo de implementación, el mercado está segmentado en la nube, en las instalaciones e híbridas.

En 2024, el segmento de la nube capturó una participación significativa del mercado y se prevé que crecerá a una CAGR rápida durante el período de pronóstico. La alta proporción del segmento de la nube se atribuye a factores como la creciente infraestructura de TI de la atención médica, el aumento del grupo de cáncer, la mayor necesidad de integración de datos del paciente y el aumento de los lanzamientos de productos.

- Por ejemplo, en marzo de 2023, Illumina Inc., una compañía de biotecnología estadounidense, anunció el lanzamiento de Connected Insights. Connected Insights es un software basado en la nube que permite el análisis terciario de los datos clínicos de NGS para tumores avanzados. Connected Insights se encuentra actualmente bajo pruebas beta en los EE. UU. Y se anticipa que permitirá el análisis de perfiles genómicos complejos de cáncer.

Se espera que el segmento local crezca sustancialmente durante el período de pronóstico. El crecimiento del segmento se atribuye a la infraestructura de salud existente que respalda la implementación loca en las naciones en desarrollo, un mayor control sobre los datos y la seguridad del paciente, la disponibilidad de datos limitados en países menos poblados que se pueden gestionar fácilmente con la instalación local y el aumento del lanzamiento del software en las instalaciones.

- Por ejemplo, en julio de 2023, Raysearch Laboratories anunció el lanzamiento de Raycare 2023b, la última versión del Sistema de Información de Oncología de Raycare que respalda las funciones de oncología médica. Raycare 2023b posee una mejor usabilidad y una alta eficiencia del manejo del tratamiento y generalmente se despliega en las instalaciones.

Se anticipa que el segmento híbrido muestra un crecimiento gradual durante el período de pronóstico. Los principales factores que contribuyen al crecimiento de segmentos incluyen ventajas asociadas con implementaciones híbridas, como una mayor flexibilidad, escalabilidad y rentabilidad.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de la aplicación

Rising Cancer Patient Pool para influir en el uso del software de oncología médica para la gestión de registros de pacientes

Por aplicación, el mercado está segmentado en la planificación del tratamiento, la gestión de registros del paciente, el apoyo a las decisiones clínicas y otros.

Se anticipa que el segmento de gestión de registros del paciente representa una participación de mercado significativa con una CAGR notable durante el período de pronóstico. Los factores que influyen en el crecimiento del segmento incluyen la capacidad de optimizar la información del paciente y el manejo de datos y permitir que la coordinación sin problemas entre los proveedores de atención médica brinde atención eficiente al paciente y una participación del paciente.

Estas soluciones de software proporcionan portales de pacientes, permitiendo a los pacientes acceder a sus registros, programar citas y comunicarse con el equipo de atención médica, mejorar la participación y satisfacción del paciente.

- Por ejemplo, según un artículo de noticias publicado en septiembre de 2022, Kaiku Health, un portal de pacientes en parte y parte del MosaiQ de Elekta, permitió a los pacientes ingresar información sobre sus síntomas y calidad de vida durante el tratamiento. Este enfoque innovador ayudó a los proveedores de atención médica a resolver la fiebre aguda en pacientes con melanoma. Elekta desarrolló un modelo específico para pacientes con melanoma BRAF V600E/Mutante avanzado y metastásico tratado con dabrafenib más trametinib.

Se anticipa que el segmento de planificación del tratamiento crece con una CAGR notable debido a la creciente necesidad de planificación eficiente del tratamiento para pacientes con cáncer y un aumento de las asociaciones con proveedores de software de oncología para desarrollar soluciones de planificación del tratamiento.

- Por ejemplo, en mayo de 2022, GE Healthcare celebró un acuerdo de colaboración con Raysearch Laboratories, un proveedor de software de oncología. Esta colaboración tuvo como objetivo desarrollar soluciones de flujo de trabajo de planificación de tratamiento simuladas destinadas a planificar el tratamiento del cáncer.

El apoyo a la decisión clínica es una aplicación de software emergente para oncología médica. El crecimiento del segmento se atribuye a la creciente utilización de estas soluciones de software, ayudando a los oncólogos y patólogos a localizar áreas suspendidas por cáncer dentro del cuerpo y diagnosticar eficientemente el tipo de cáncer. El creciente desarrollo de soluciones de apoyo a la decisión clínica en el campo de la oncología médica alimenta aún más este crecimiento.

- Por ejemplo, en agosto de 2021, Varian, una compañía de saludos de Siemens, anunció que los pacientes con cáncer en Australia fueron los primeros en el mundo que se benefició de la atención de cáncer coordinada y simplificada facilitada por la liberación del Sistema de Información de Oncología ARIA (OS). Este sistema integral de información de oncología gestiona los procesos clínicos, administrativos y financieros del tratamiento del cáncer integral. El software proporcionado por la compañía ofrece información sobre el minuto de los miembros del personal clínico para tomar decisiones clínicas importantes rápidamente en cada punto del curso de tratamiento de un paciente.

Por análisis del usuario final

Hospitales y clínicas especializadas El segmento dominó el mercado debido a la rápida adopción de software de oncología médica

Basado en el usuario final, el mercado está segmentado en hospitales y clínicas especializadas, centros de diagnóstico, institutos de investigación y otros.

Se estima que el segmento de Hospitales y Clínicas de Especialidad representa una participación de mercado significativa con una CAGR notable durante el período de pronóstico. Los factores que influyen en el crecimiento del segmento incluyen el creciente número de centros de atención del cáncer para facilitar más pacientes, la creciente adopción de estos software en hospitales y centros de atención al cáncer, infraestructura de TI de atención médica establecida y otros.

- En noviembre de 2022, Memorial Sloan Kettering (MSK) Cancer Center anunció que había seleccionado Epic Systems Corporation para proporcionar una nueva plataforma para la atención integrada del cáncer para garantizar que los pacientes y los médicos tengan fácil acceso a los registros de salud electrónicos. La utilización de la plataforma de investigación del cáncer de Epic Systems Corporation transformó la atención del cáncer para sus pacientes y mejoró la investigación del cáncer.

Se prevé que el segmento de centros de diagnóstico crezca con una CAGR notable durante el período de pronóstico. Esto se debe a la creciente demanda de software de oncología médica para ayudar a las decisiones de diagnóstico, al aumento de la detección y el monitoreo del cáncer, y al aumento de la colaboración con centros de investigación y hospitales.

- Por ejemplo, en abril de 2023, Koninklijke Philips N.V. anunció una asociación con 2 Hospitales de Francia, Saint-Joseph y Marie-Lannelongue. La colaboración se centró en integrarsepatología digitalEn el flujo de trabajo empresarial de los hospitales, permitiendo que los equipos de atención accedan a la información de diagnóstico integral a nivel celular, anatómico y molecular. A través de esta asociación, los paneles de cáncer multidisciplinarios de los hospitales pueden guiar a los pacientes con cáncer para mejorar la atención personalizada del cáncer.

Se anticipa que el segmento de los Institutos de Investigación crecerá con una CAGR notable debido al creciente creciente de actividades de investigación del cáncer en las naciones emergentes, el aumento de los ensayos clínicos, el aumento de las oportunidades de financiación para la investigación del cáncer y la creciente adopción de este software en los institutos de investigación.

- Por ejemplo, en junio de 2023, Conquer Cancer, la Fundación ASCO, en colaboración con Pfizer Global Medical Subvenced, anunció subvenciones de más de USD 1.0 millones para apoyar enfoques innovadores. Se anticipa que estas subvenciones abordan las desigualdades para aumentar el acceso a la atención médica. Además, este financiamiento ayudó a los hospitales y clínicas a adoptar software de oncología médica para mejorar la calidad de la atención al paciente de cáncer de mama metastásico (MBC) en América Latina.

Ideas regionales

Basado en la geografía, el mercado se estudia en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

North America Medical Oncology Software Market Size, 2024 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representó la mayor participación de mercado y generó un ingreso de USD 1.10 mil millones en 2024. El creciente establecimiento de los centros de atención del cáncer, la tendencia creciente de la atención centralizada en los EE. UU., La presencia significativa de los actores del mercado, la incidencia creciente de cáncer y los avances tecnológicos en las soluciones de software de oncología son los principales factores que impulsan el crecimiento del mercado en el mercado de North America.

- Por ejemplo, según los datos publicados por Globocan en 2020, el cáncer es una causa principal de muerte en los EE. UU., Con alrededor de 8,432,938 casos prevalentes reportados en el rango de 5 años. En 2022, se estima que 8,5 millones de personas vivían con cáncer en los EE. UU.

El mercado en Europa representó una participación de mercado significativa en el mercado global en 2024 y se anticipa que crecerá con una CAGR notable durante el período de pronóstico. Los factores que impulsan el crecimiento del mercado en Europa incluyen el aumento de la colaboración entre los actores clave del mercado y los proveedores de atención médica, la creciente infraestructura tecnológica y el aumento de las actividades de investigación y los ensayos clínicos.

- Por ejemplo, en julio de 2023, el Centro alemán de Investigación del Cáncer (DKFZ) realizó una investigación de vanguardia sobre el cáncer y las enfermedades relacionadas. Este centro empleó su plataforma Storagemap para fortalecer su gestión de datos y capacidades de seguridad.

Se anticipa que Asia Pacific crecerá con una CAGR rápida durante el período de pronóstico debido a la creciente incidencia de cáncer, creciendo la población envejecida en la región, los actores clave emergentes, las crecientes oportunidades de inversión y el aumento de la entrada de empresas que desarrollan este software.

- Por ejemplo, en agosto de 2022, National Cancer Grid (NCG) estableció el Centro Koita de Oncología Digital (KCDO) para respaldar las tecnologías y herramientas digitales para mejorar la atención del cáncer en toda la India. KCDO apoyó a los hospitales NCG al permitirles adoptar herramientas de salud digitales, usar prácticas en salud digital e impulsar iniciativas tecnológicas, incluida la interoperabilidad de datos de salud y la adopción de EMR.

Se anticipa que los mercados de América Latina y Medio Oriente y África exhibirán un crecimiento gradual durante el período de pronóstico. Apoyo a la infraestructura de atención médica limitada Las herramientas digitales y el alto costo del software de oncología médica son los principales factores para el crecimiento gradual en estas regiones.

Actores clave de la industria

Las inversiones en innovación y presencia global impulsan a los actores clave para ordenar una participación de mercado significativa

Los principales actores en el mercado global incluyen Varian Medical Systems, Inc. (Siemens Healthineers AG), Elekta y Oracle (Cerner Corporation). Estas compañías representaron una participación de mercado significativa, lo que condujo a un panorama de mercado consolidado a nivel mundial. La creciente inversión de estas compañías para desarrollar productos innovadores y alianzas estratégicas en aumento junto con una amplia presencia en todo el mundo son los principales factores que respaldan una gran participación en el mercado de software de oncología médica.

- Por ejemplo, en abril de 2021, Siemens Healthineers AG anunció la adquisición de Varian Medical Systems, Inc. para abordar la creciente necesidad de diagnóstico personalizado y basado en datos y atención de cáncer de precisión. Además, ambas compañías construyeron "Vision", una asociación estratégica para establecer un ecosistema de diagnóstico, digital y terapéutico integral para el cáncer.

Además, otras compañías emergentes incluyen Altai, Inc., Raysearch Laboratories, McKesson Corporation, Endohoft LLC, Epic Systems Corporation y Koninklijke Philips N.V. también tienen un impacto dinámico en el mercado global debido a su participación activa en exposiciones, carteras de productos enfocados y colaboración con los proveedores de atención médica.

- En julio de 2023, Raysearch mostró las últimas innovaciones de software en la Asociación Americana de Físicos en Medicina (AAPM) en Texas. Durante la conferencia, la compañía presentó los últimos avances en el Sistema de Planificación del Tratamiento de Raystation, el Sistema de Información de Oncología de Raycare y el sistema de análisis de oncología basado en la nube RayIntelligence.

Lista de las principales compañías de software de oncología médica:

- Epic Systems Corporation (EE. UU.)

- Altai, Inc. (EE. UU.)

- Varian Medical Systems, Inc. (Siemens Healthineers AG)(A NOSOTROS.)

- Cerner Corporation (Oracle) (EE. UU.)

- American Medical Software (EE. UU.)

- Elekta(Suecia)

- Endohoft LLC (A NOSOTROS.)

- Raysearch Laboratories (Suecia)

- McKesson Corporation (EE. UU.)

- Koninklijke Philips N.V. (Países Bajos)

Desarrollos clave de la industria:

- Abril de 2023:Epic Systems Corporation amplió su asociación con Microsoft para integrar generativoInteligencia artificial (IA)tecnología en el registro de salud electrónica. La asociación tenía la intención de aumentar la productividad de los proveedores, reducir la carga administrativa y mejorar la atención al brindar a los médicos tiempo adicional para pasar con sus pacientes.

- Febrero de 2023:Varian Medical Systems, Inc., una compañía de saludos de Siemens, anunció su colaboración con Nueva Escocia Health para acelerar la revolución digital de la línea de servicio de oncología completa del sistema de salud. A través de esta asociación, Varian Medical Systems, Inc. tuvo como objetivo proporcionar una variedad de soluciones de oncología multidisciplinaria para conectar a los pacientes con cáncer y optimizar la atención al paciente a lo largo de su viaje de atención al cáncer.

- Abril de 2022:Epic Systems Corporation anunció una asociación con la compañía de oncología de precisión Guardant Health para apoyar una integración épica de EHR para mejorar el acceso del paciente a la detección del cáncer. Esta plataforma de oncología impulsa la adopción comercial, mejora los resultados clínicos del paciente y reduce los costos de atención médica a través de todas las etapas del continuo de atención del cáncer.

- Abril de 2021:Endohoft LLC anunció el lanzamiento de la aplicación Endovault, diseñada para módulos específicos de especialidad, incluida la oncología dentro del conjunto de tecnología de oncología de Endosoft. Esta aplicación ayuda a los proveedores de atención médica y pacientes a mejorar su calidad de vida.

- Diciembre de 2020: McKesson Corporation anunció el lanzamiento de Ontada, una tecnología oncológica y ideas destinadas a apoyar la innovación y la generación de evidencia para obtener mejores resultados para los pacientes con cáncer. El lanzamiento de Ontada tuvo como objetivo ofrecer soluciones innovadoras y construir activos diferenciados en oncología que ayuden a mejorar los resultados de los pacientes.

Cobertura de informes

El informe de investigación de mercado de software de oncología médica global proporciona un análisis de la industria en profundidad. Se centra en segmentos como el tipo de implementación, la aplicación y el usuario final. Además de esto, ofrece ideas relacionadas con los avances tecnológicos, la prevalencia del cáncer, el impacto de Covid-19 y las tendencias del mercado en las regiones. Además, el informe consiste en varios factores que contribuyen al crecimiento de la industria y los desarrollos clave de la industria, incluidas fusiones, adquisiciones, asociaciones y nuevos lanzamientos de productos por parte de los actores del mercado. El informe también proporciona el panorama competitivo del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR de 8.4% de 2025-2032 |

|

Unidad |

Valor (USD mil millones) |

|

Segmentación |

Por tipo de implementación

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, se anticipa que el mercado crecerá de USD 2.88 mil millones en 2025 a USD 5.06 mil millones para 2032.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 8.4% durante el período de pronóstico (2025-2032).

Por tipo de implementación, el segmento de la nube capturó una participación significativa del mercado.

La creciente prevalencia del cáncer, el avance tecnológico y el aumento de los ensayos clínicos son algunos factores que impulsan el mercado.

Varian Medical Systems, Inc. (Siemens Healthineers AG), Elekta y Oracle (Cerner Corporation) son los principales actores en el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 164

Informes relacionados