Tamaño del mercado de microprocesadores, participación y análisis de la industria, por arquitectura (RISC, CISC, híbrido y otros), por aplicación (computadoras, dispositivos móviles y tabletas, industrial, de consumo, automotriz y gubernamental), por tamaño (menos de 10 nm, 10 nm – 22 nm y más de 28 nm), por tamaño de bits (4, 8, 16 bits, 32 bits y 64 bits), por recuento de núcleos (Menos de 4 núcleos, 8 núcleos, 16 núcleos y más de 32 núcleos) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

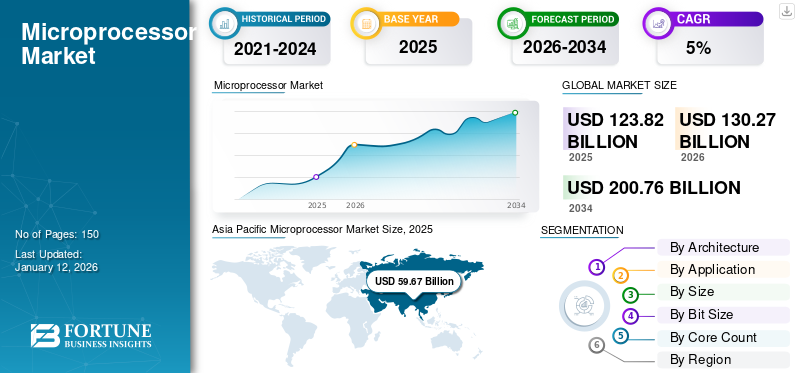

El tamaño del mercado mundial de microprocesadores se valoró en 123,82 mil millones de dólares en 2025 y se prevé que crezca de 130,27 mil millones de dólares en 2026 a 200,76 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,56% durante el período previsto. Asia Pacífico dominó el mercado con una participación del 48,19% en 2025.

El mercado abarca el diseño, fabricación y distribución de MPU (unidades de microprocesamiento), que son componentes integrales de dispositivos electrónicos. Este mercado está impulsado por la creciente demanda de tecnologías informáticas avanzadas en industrias que incluyen la electrónica de consumo, la automoción, la atención sanitaria, las telecomunicaciones y la automatización industrial. Los actores clave en el mercado incluyen Intel, AMD y Qualcomm, entre otros, junto con competidores emergentes. El mercado se caracteriza por rápidos avances tecnológicos, incluidos nodos de transistores más pequeños, mayor eficiencia energética e integración de capacidades de inteligencia artificial.

-

- Según la Organización Mundial de la Propiedad Intelectual (OMPI), la adopción de tecnología en la industria de la movilidad aumentó un 7,6% y los vehículos eléctricos experimentaron un aumento sustancial del 6,1% entre 2020 y 2021. Este aumento de los vehículos eléctricos está impulsando el crecimiento significativo del mercado.

La pandemia de COVID-19 influyó e impulsó significativamente la demanda de dispositivos informáticos debido al cambio global hacia el trabajo remoto y la educación en línea. Sin embargo, las interrupciones en la cadena de suministro ysemiconductorLa escasez provocó retrasos en la producción y la entrega, lo que afectó a varias industrias que dependen de las MPU.

TENDENCIAS DEL MERCADO DE MICROPROCESADORES

Adopción creciente de procesadores personalizados y para aplicaciones específicas para impulsar el mercado

La creciente adopción de procesadores personalizados y para aplicaciones específicas está impulsada por la creciente demanda de soluciones de alto rendimiento y eficiencia energética adaptadas a industrias y aplicaciones específicas. Sectores como el de la automoción, la atención sanitaria, la electrónica de consumo y los centros de datos están adoptando procesadores diseñados para cumplir con sus requisitos únicos. Por ejemplo, la industria automotriz aprovecha los microprocesadores especializados para habilitar sistemas avanzados de asistencia al conductor (ADAS) y tecnologías de vehículos autónomos. De manera similar, los centros de datos dependen de procesadores optimizados para IA para manejar el aprendizaje automático complejo yinteligencia artificialcargas de trabajo de manera eficiente.

Los avances en las tecnologías de fabricación de semiconductores, incluidos los nodos de transistores más pequeños (como los de 5 nm y 3 nm), han facilitado aún más el desarrollo de procesadores personalizados al mejorar la potencia computacional y la eficiencia energética. Además, la proliferación de dispositivos IoT y aplicaciones informáticas de vanguardia ha creado la necesidad de procesadores que equilibren el rendimiento con un bajo consumo de energía. Se espera que esta tendencia se acelere a medida que las empresas inviertan en investigación y desarrollo para crear soluciones innovadoras y específicas para aplicaciones, impulsando el crecimiento del mercado de microprocesadores.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente adopción de MPU en dispositivos preparados para 5G impulsará el crecimiento del mercado

El despliegue de infraestructura de red 5G está ganando impulso, impulsado por la creciente demanda deteléfono inteligentePotentes unidades de microprocesamiento (MPU) basadas en tecnología para aprovechar al máximo la tecnología de ondas milimétricas. La integración de MPU en dispositivos móviles habilitados para 5G facilita la gestión del rendimiento de datos, la latencia ultrabaja, la transferencia rápida de datos y la comunicación en tiempo real, ampliando así las capacidades de las aplicaciones en vehículos autónomos, atención médica remota, realidad aumentada e infraestructura de ciudades inteligentes.

Además, se requieren MPU en teléfonos inteligentes y sistemas de información y entretenimiento de vehículos autónomos para procesar datos complejos y comandos de voz, ampliando la aplicación de las MPU. Estas unidades permiten el procesamiento eficiente de comandos de voz en vehículos eléctricos (EV) inteligentes y al mismo tiempo registran datos de rendimiento del vehículo para optimizar la gestión de la energía de la batería.

- En enero de 2022, Intel MobileEye presentó el sistema en chip (SoC) EyeQ Ultra, diseñado específicamente para vehículos autónomos. EyeQ Ultra ofrece 176 teraoperaciones por segundo, utilizando su arquitectura EyeQ avanzada para satisfacer las demandas de rendimiento de los vehículos eléctricos autónomos.

Restricciones del mercado

La tasa de rendimiento reducida en las MPU puede limitar el crecimiento del mercado

La ley de Moore predijo la duplicación de la velocidad de procesamiento de las MPU y el número de transistores cada dos años desde la década de 1970, pero recientemente ha mostrado un progreso más lento.

- Según datos de la Organización Mundial de la Propiedad Intelectual (OMPI), el aumento en la velocidad de procesamiento fue solo del 21,4% de 2019 a 2021.

Si bien el crecimiento exponencial del rendimiento de las MPU ha sido un motor clave de la expansión del mercado, la capacidad de seguir ampliando el número de transistores y aumentando las velocidades de reloj se ha vuelto cada vez más difícil a medida que la tecnología se acerca a sus límites físicos. La reducción de la tasa de crecimiento puede atribuirse a varios factores, incluidas las limitaciones enmateriales semiconductores, consumo de energía y disipación de calor, que limitan las ganancias de rendimiento y obstaculizan la expansión del mercado.

Oportunidades de mercado

La expansión del Internet de las cosas (IoT) presenta importantes oportunidades para el crecimiento del mercado

El crecimiento continuo deInternet de las cosas (IoT)Los dispositivos en diversas industrias han aumentado la demanda de MPU optimizadas para aplicaciones de IoT específicas. Estos dispositivos requieren MPU que sean compactas, rentables, energéticamente eficientes y capaces de manejar tareas de comunicación y procesamiento de datos en tiempo real. Esta creciente necesidad de procesadores especializados ha llevado al desarrollo de MPU diseñadas para operar de manera efectiva en ecosistemas de IoT, garantizando una conectividad perfecta y un rendimiento eficiente.

Además, el auge de la informática de punta, que incluye el procesamiento de datos más cerca de la fuente de generación en lugar de depender únicamente de infraestructuras de nube centralizadas, acelera aún más la demanda de MPU adaptadas a dispositivos de IoT. Los dispositivos perimetrales requieren procesadores que equilibren la eficiencia energética con la capacidad computacional, lo que permite una toma de decisiones más rápida y una latencia reducida. Por lo tanto, la creciente adopción de IoT y tecnologías informáticas de punta impulsará la creciente demanda de procesadores.

ANÁLISIS DE SEGMENTACIÓN

Por arquitectura

Innovaciones rápidas en procesadores RISC para impulsar el mercado

Según la arquitectura, el mercado se divide en RISC, CISC, híbridos y otros.

El segmento de computadoras con conjunto de instrucciones reducido (RISC) tuvo la mayor participación de mercado del 43,85% en 2026, y se espera que crezca al CAGR más alto durante el período previsto. Esto se debe a su diseño eficiente, que permite una ejecución más rápida de instrucciones con un menor consumo de energía, lo que lo hace ideal para aplicaciones en dispositivos móviles, sistemas integrados y tecnologías impulsadas por IA. Su simplicidad y escalabilidad en el manejo de tareas paralelas son factores clave que impulsan la demanda en diversas industrias, lo que contribuye a su rápido crecimiento en el mercado. Por ejemplo,

- En abril de 2023, el Ministerio de Electrónica y TI (MoS IT) reveló planes para lanzar el conjunto de chips autóctono de la India para 2023-2024 a través de su programa Digital India RISC-V (DIR-V). La iniciativa tiene como objetivo impulsar el desarrollo local de chips y establecer a la India como un actor clave en el movimiento global de fabricación de chipsets de código abierto RISC-V.

El segmento de computación de conjuntos de instrucciones complejas (CISC) ocupa la segunda mayor participación de mercado, principalmente debido a su capacidad de ejecutar instrucciones complejas con menos líneas de código ensamblador. Es adecuado para aplicaciones que requieren una alta potencia computacional, como computadoras de escritorio y servidores. Si bien son menos eficientes energéticamente que RISC, los procesadores CISC ofrecen un rendimiento sólido para sistemas heredados y tareas informáticas de alto nivel, manteniendo su fuerte presencia en el mercado.

Por aplicación

La creciente demanda de procesadores avanzados para impulsar el crecimiento del segmento informático

Según la aplicación, el mercado se clasifica en computadoras, dispositivos móviles y tabletas, industrial, de consumo, automotriz y gubernamental.

El segmento de computadoras tiene la mayor participación de mercado de microprocesadores debido a su uso generalizado en la informática personal, comercial y empresarial, que requiere procesadores potentes para manejar tareas complejas como multitarea,juego de azary creación de contenidos. La demanda constante de procesadores de alto rendimiento en computadoras portátiles, de escritorio y estaciones de trabajo garantiza que las computadoras sigan siendo el segmento más grande del mercado. Se espera que el segmento de computadoras posea el 31,05% de la cuota de mercado en 2026.

Se espera que el segmento de dispositivos móviles y tabletas crezca al CAGR más alto durante el período previsto debido a la creciente demanda de dispositivos portátiles de alto rendimiento con capacidades mejoradas en áreas como juegos, streaming y productividad. A medida que los consumidores dependen cada vez más de los teléfonos inteligentes y las tabletas para una amplia gama de funciones, la necesidad de MPU potentes y energéticamente eficientes adaptadas a estos dispositivos está impulsando la expansión segmentaria.

Se espera que el segmento automotriz crezca a la CAGR más alta del 8,83% durante el período previsto.

Por tamaño

Adopción generalizada de 10 nm a 22 nm en diversas industrias para impulsar el crecimiento del segmento

Según el tamaño, el mercado se distribuye en menos de 10 nm, 10 nm – 22 nm y más de 28 nm.

Es probable que el segmento de 10 nm a 22 nm posea el 41,09 % de la cuota de mercado en 2026, debido al equilibrio entre rendimiento, eficiencia energética y rentabilidad que ofrecen estos procesadores, lo que los hace ampliamente utilizados en la electrónica de consumo, los sistemas automotrices y las aplicaciones industriales. Estos nodos representan una tecnología madura y confiable que es vital en una amplia gama de aplicaciones.

Se espera que el segmento de menos de 10 nm crezca a la CAGR más alta del 7,02% durante el período previsto. Esto se debe a su capacidad para ofrecer un rendimiento superior, un consumo de energía reducido y una mayor densidad de transistores, que son esenciales para aplicaciones avanzadas en IA, IoT yinformática de alto rendimiento. A medida que las industrias adoptan cada vez más tecnologías de próxima generación, la demanda de nodos más pequeños y eficientes está impulsando el crecimiento del segmento. Por ejemplo,

- En mayo de 2022, AMD reveló sus procesadores de escritorio de 5 nm de la serie Ryzen 7000, construidos sobre la arquitectura Zen 4, durante la conferencia magistral de Computex 2022. Los procesadores ofrecían compatibilidad con socket AMS y el doble de volumen de caché L2 por núcleo en comparación con versiones anteriores.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tamaño de bit

Necesidad creciente de bajo consumo de energía y rentabilidad para impulsar el crecimiento del segmento de 4, 8 y 16 bits

Según el tamaño de bits, el mercado se divide en 4, 8, 16 bits, 32 bits y 64 bits.

El segmento de 4, 8 y 16 bits domina el mercado debido a su amplio uso en sistemas integrados en industrias como la automoción,electrónica de consumoy automatización industrial, donde el bajo consumo de energía y la rentabilidad son fundamentales. Estos procesadores son ideales para tareas simples de control y monitoreo, manteniendo su adopción generalizada en aplicaciones que requieren funcionalidad básica.

Se prevé que el segmento de 32 bits posea el 44,30% de la cuota de mercado en 2026 y crezca al CAGR más alto durante el período previsto. Esto se debe a su creciente aplicación en tecnologías avanzadas, como dispositivos IoT, inteligencia artificial y sistemas automotrices, que exigen mayor potencia de procesamiento y capacidades de memoria. La capacidad de los procesadores de 32 bits para manejar cálculos complejos y admitir funcionalidades sofisticadas los posiciona como un habilitador clave para dispositivos y sistemas de próxima generación.

Se proyecta que el segmento de 64 bits registre una tasa compuesta anual del 7,56% durante el período de pronóstico.

Por recuento de núcleos

Capacidad para manejar cargas de trabajo desafiantes en varios sectores para impulsar el crecimiento del segmento de 8 núcleos

Según el recuento de núcleos, el mercado se divide en menos de 4 núcleos, 8 núcleos, 16 núcleos y más de 32 núcleos.

Se prevé que el segmento de 8 núcleos domine la cuota de mercado con un 38,87 % en 2026, debido a la adopción generalizada en informática de alto rendimiento, juegos y aplicaciones profesionales, donde es fundamental un equilibrio entre la eficiencia energética y las capacidades multitarea. Su versatilidad y capacidad para manejar cargas de trabajo exigentes en diversas industrias garantizan su continua prominencia en el mercado.

Se espera que el segmento de 16 núcleos crezca a la CAGR más alta del 6,76% durante el período previsto, impulsado por la creciente demanda de informática avanzada en áreas como inteligencia artificial, análisis de datos y aplicaciones de servidor. Sus capacidades superiores de procesamiento paralelo y su eficiencia en el manejo de tareas complejas que requieren muchos recursos los hacen ideales para tecnologías de próxima generación, lo que impulsa un rápido crecimiento en este segmento. Por ejemplo,

- En marzo de 2023, Intel reveló sus microprocesadores Arrow Lake-S, compatibles con las placas base Z890, W880, B860 y Q870. El procesador presentaba 24 núcleos, distribuidos en 8 núcleos de rendimiento y 16 núcleos de eficiencia, con soporte adicional para memoria DDR5.

PERSPECTIVA REGIONAL DEL MERCADO DE MICROPROCESADORES

Según la geografía, el mercado se ha estudiado en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

Asia Pacífico

Asia Pacific Microprocessor Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina el mercado y se espera que crezca al CAGR más alto durante el período previsto debido a la fuerte presencia en la región de centros de fabricación de semiconductores y economías en desarrollo como China e India. Por ejemplo,

- El informe de 2022 de Interos Inc. revela que las empresas de Taiwán representan más del 60% de la cuota de mercado mundial de fabricación de semiconductores. Además, la concentración del mercado es notable, ya que sólo cinco empresas controlan el 88,6% del mercado mundial de fabricación de semiconductores.

La rápida adopción de tecnologías avanzadas, como 5G, IoT e IA, en industrias como la electrónica de consumo, la automoción y la automatización industrial acelera aún más el crecimiento del mercado. Además, la creciente demanda de teléfonos inteligentes, computadoras portátiles y otros dispositivos electrónicos en economías emergentes como India y el sudeste asiático contribuye al dominio de la región y a su alta tasa de crecimiento.

China lidera el mercado de Asia Pacífico debido a su sólido ecosistema de fabricación de semiconductores, respaldado por una amplia red de fundiciones, plantas de ensamblaje y capacidades de cadena de suministro. Las iniciativas del gobierno para impulsar la producción local y reducir la dependencia de las importaciones, junto con inversiones en I+D para tecnologías avanzadas como la IA y la IoT, fortalecen aún más el dominio de China en la región. Se estima que el mercado en China alcanzará los 23.180 millones de dólares en 2026.

Se prevé que el tamaño del mercado de la India estará valorado en 4.360 millones de dólares y el de Japón en 8.710 millones de dólares en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

Se anticipa que América del Norte será el segundo mercado más grande con 42,52 mil millones de dólares en 2025, registrando la segunda CAGR más grande del 5,33% durante el período de pronóstico debido a su ecosistema tecnológico avanzado y la fuerte presencia de actores líderes, incluidos Intel, AMD y Qualcomm. Las elevadas inversiones en investigación y desarrollo, junto con la adopción temprana de tecnologías emergentes como la inteligencia artificial y la computación de vanguardia, impulsan una demanda significativa en la región. La infraestructura de centros de datos bien establecida de Estados Unidos y el creciente enfoque en la computación en la nube están impulsando la demanda de microprocesadores en esta región. Además, es un contribuyente importante en la región, impulsado por los avances en IA, IoT y tecnologías informáticas. Se estima que el tamaño del mercado estadounidense será de 29.100 millones de dólares en 2025.

Europa

Se prevé que Europa sea el tercer mercado más grande con un valor de 30,44 mil millones de dólares en 2026. Tiene una participación significativa del mercado, impulsada por su sólida industria automotriz, que depende cada vez más de MPU avanzadas para la conducción autónoma yvehículo eléctricosistemas. El fuerte enfoque de la región en la automatización industrial y las soluciones de energía renovable respalda aún más la demanda de MPU de alto rendimiento. Además, las iniciativas gubernamentales para promover la fabricación local de semiconductores y reducir la dependencia de las importaciones fortalecen la posición de Europa en el mercado global. Por ejemplo,

- En diciembre de 2022, la Unión Europea destinó aproximadamente 288,2 millones de dólares al desarrollo de chips basados en la arquitectura abierta RISC-V, con el objetivo de lograr la independencia técnica. La financiación, anunciada por la Empresa Conjunta EuroHC, está destinada a apoyar proyectos centrados en la construcción de ordenadores de alto rendimiento mediante el uso de hardware y software RISC-V.

Se estima que el mercado en el Reino Unido alcanzará los 2.390 millones de dólares en 2026.

Se prevé que el tamaño del mercado de Alemania esté valorado en 2.400 millones de dólares y el de Francia en 1.930 millones de dólares en 2026.

Medio Oriente y África y Sudamérica

Se espera que Oriente Medio y África acumulen un valor de 6.410 millones de dólares en 2026 y que el mercado del CCG alcance los 1.870 millones de dólares en 2026. Se prevé que los mercados de Oriente Medio, África y América del Sur crezcan al ritmo más lento debido a la inestabilidad económica y los avances industriales y tecnológicos limitados en la región. El sector de la electrónica de consumo impulsa principalmente la demanda de MPU, pero un menor poder adquisitivo y una adopción más lenta de tecnologías avanzadas pueden obstaculizar el crecimiento del mercado. Además, la falta de importantes instalaciones locales de fabricación de semiconductores y la dependencia de las importaciones contribuyen a la mínima tasa de crecimiento de la región.

PAISAJE COMPETITIVO

Actores clave de la industria

Actores clave lanzan nuevos productos para fortalecer posiciones en el mercado

Los actores clave lanzan nuevas carteras de productos para mejorar sus posiciones en el mercado aprovechando los avances tecnológicos, abordando las diversas necesidades de los consumidores y manteniéndose por delante de los competidores. Además, las empresas del mercado priorizan la mejora de la cartera y las colaboraciones, adquisiciones y asociaciones estratégicas para fortalecer su oferta de productos. Estos lanzamientos de productos estratégicos ayudan a las empresas a mantener y ampliar su participación de mercado en una industria en rápida evolución.

Lista de Empresas Estudiadas:

- Advanced Micro Devices, Inc. (EE. UU.)

- Corporación Toshiba (Japón)

- Corporación Intel(A NOSOTROS.)

- Qualcomm Technologies, Inc. (EE. UU.)

- Compañía de fabricación de semiconductores de Taiwán (Taiwán)

- Corporación NVIDIA (EE. UU.)

- Broadcom Inc. (EE. UU.)

- STMicroelectrónica(Suiza)

- Semiconductores NXP (Países Bajos)

- Corporación IBM (EE.UU.)

- Arm Limited (Reino Unido)

- MediaTek Inc. (Taiwán)

- Samsung (Corea del Sur)

- Huawei Technologies Co., Ltd. (China)

- Marvell (Estados Unidos)

- Texas Instruments Incorporated (EE.UU.)

- Micron Technology, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- En diciembre de 2024, Broadcom Inc. presentó su plataforma 3.5D eXtreme Dimension System in Package, cuyo objetivo es permitir a las empresas de inteligencia artificial de consumo desarrollar aceleradores personalizados avanzados o XPU.

- En noviembre de 2024, NXP Semiconductors NV anunció el lanzamiento de la familia i.MX 94. Estos procesadores están diseñados específicamente para aplicaciones en controladores lógicos programables (PLC), control industrial, telemática industrial y puertas de enlace para automóviles, y sistemas de control de energía y edificios.

- En noviembre de 2024, Qualcomm Technologies, Inc. presentó la plataforma móvil Snapdragon 8 Elite, reclamándola como el sistema móvil en un chip más potente y rápido del mundo. Esta plataforma incorpora tecnologías avanzadas, incluida la CPU Qualcomm Oryon personalizada de segunda generación, la GPU Qualcomm Adreno y una NPU Qualcomm Hexagon mejorada, para ofrecer mejoras de rendimiento transformadoras.

- En septiembre de 2024, Qualcomm Technologies, Inc. amplió su gama Snapdragon X Series con el lanzamiento de la plataforma Snapdragon X Plus de 8 núcleos, que ofrece una mayor duración de la batería, un rendimiento excepcional y experiencias Copilot+ impulsadas por IA a una audiencia más amplia.

- En agosto de 2024, IBM presentó detalles de arquitectura para su IBM Spyre Accelerator y su procesador IBM Telum II en Hot Chips 2024. Estas nuevas tecnologías tienen como objetivo mejorar significativamente la capacidad de procesamiento en los sistemas mainframe IBM Z de próxima generación, facilitando el uso simultáneo de modelos de IA tradicionales y modelos de IA en lenguaje grande a través de un innovador método de IA conjunto.

- En mayo de 2023, STMicroelectronics lanzó la segunda generación de sus MPU STM32, con una nueva arquitectura diseñada para mejorar el rendimiento y la seguridad para aplicaciones industriales y de borde de IoT. La nueva generación se basa en el ecosistema existente y ofrece capacidades mejoradas para satisfacer las demandas cambiantes de estos sectores.

- En marzo de 2024, Toshiba inició envíos en volumen de sus circuitos integrados de controlador de puerta de la serie SmartMCD, que cuentan con unmicrocontrolador(MCU). El producto inicial de la serie, “TB9M003FG”, está diseñado específicamente para el control sin sensores de motores CC trifásicos sin escobillas en aplicaciones automotrices, incluidas bombas de aceite, bombas de agua, ventiladores y sopladores.

ANÁLISIS DE INVERSIÓN Y OPORTUNIDADES

Las inversiones en esta tecnología han creado importantes oportunidades para el mercado al impulsar la innovación y permitir el desarrollo de procesadores avanzados de alto rendimiento. El aumento de la financiación en investigación y desarrollo ha facilitado avances en áreas como la IA, la IoT y la informática de punta, ampliando el alcance de las aplicaciones de microprocesadores en diversas industrias. Además, las inversiones en tecnologías de fabricación, incluidos nodos de transistores más pequeños y procesos de fabricación mejorados, han mejorado la potencia de procesamiento y la eficiencia energética, acelerando aún más el crecimiento del mercado y abriendo nuevas vías para las tecnologías de próxima generación. Por ejemplo,

- En octubre de 2024, Intel lanzó la gama de procesadores Intel Core Ultra serie 200S, diseñada para mejorar las competencias en IA para plataformas de escritorio. La serie cuenta con cinco procesadores desbloqueados con hasta 8 núcleos de rendimiento de próxima generación y 16 eficientes de próxima generación, que ofrecen hasta un 14 % más de rendimiento en cargas multiproceso en comparación con la generación anterior.

COBERTURA DEL INFORME

El informe proporciona un análisis de mercado detallado y se centra en aspectos clave como empresas líderes, tipos de productos/servicios y aplicaciones de productos líderes. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos vitales de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años. La segmentación del mercado se menciona a continuación:

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

|

Período de estudio |

2021-2034 |

|

|

Año base |

2025 |

|

|

Año estimado |

2026 |

|

|

Período de pronóstico |

2026-2034 |

|

|

Período histórico |

2021-2024 |

|

|

Unidad |

Valor (millones de dólares) |

|

|

Índice de crecimiento |

CAGR del 5,56% de 2026 a 2034 |

|

|

Segmentación |

Por arquitectura, aplicación, tamaño, tamaño de bits, número de núcleos y región |

|

|

Segmentación |

Por arquitectura

Por aplicación

Por tamaño

Por tamaño de bit

Por recuento de núcleos

Por región

|

|

|

Empresas perfiladas en el informe |

|

|

Preguntas frecuentes

Según Fortune Business Insights, se prevé que el mercado alcance los 200.760 millones de dólares en 2034.

En 2025, el tamaño del mercado ascendía a 123.820 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 5,56% durante el período previsto.

Según la aplicación, los segmentos de informática lideran el mercado.

Se prevé que la creciente adopción de MPU en dispositivos preparados para 5G impulse el crecimiento del mercado.

Advanced Micro Devices, Inc., Toshiba Corporation, Intel Corporation y Qualcomm Technologies, Inc. son los principales actores del mercado.

Asia Pacífico tiene la mayor cuota de mercado.

Se espera que Asia Pacífico crezca al CAGR más alto durante el período previsto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Informes relacionados