Tamaño del mercado de servicios de soporte de múltiples proveedores, participación y análisis de la industria, por tipo de servicio (hardware y software), por tipo de empresa (pymes y grandes empresas), por modelo de prestación de servicios (in situ, remoto e híbrido), por aplicación (operaciones de TI, ventas y marketing, finanzas y contabilidad, recursos humanos, cadena de suministro y logística, y otros), por industria (atención médica, BFSI, comercio minorista, fabricación, TI y telecomunicaciones, medios y entretenimiento, y otros) y pronóstico regional. 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

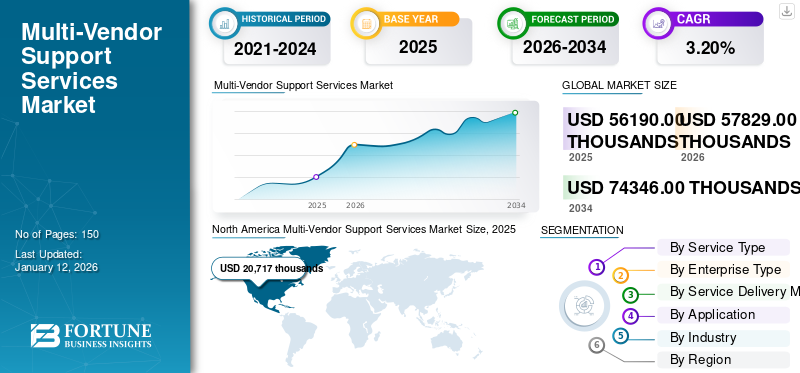

El tamaño del mercado mundial de servicios de soporte de múltiples proveedores se valoró en 56.190,00 miles de dólares en 2025. Se prevé que el mercado crezca de 57.829,00 dólares a

miles en 2026 a USD 74,346.00 miles para 2034, exhibiendo una CAGR del 3.20% durante el período de pronóstico. América del Norte dominó el mercado global con una participación del 36,90% en 2025.

Los servicios de soporte de múltiples proveedores son servicios ofrecidos por empresas para brindar asistencia técnica, mantenimiento y solución de problemas para productos o servicios provenientes de múltiples proveedores. Estos servicios son esenciales para las empresas que utilizan diversas tecnologías y soluciones de varios proveedores para operar su infraestructura o brindar servicios a sus clientes.

El mercado está impulsado principalmente por la creciente complejidad de los ecosistemas tecnológicos dentro de las organizaciones. A medida que las empresas adoptan diversas soluciones de diversos proveedores para satisfacer sus necesidades operativas, aumenta la demanda de servicios de soporte integrales.

La pandemia de COVID-19 ha impactado al mercado tanto positiva como negativamente. Por un lado, el rápido cambio hacia el trabajo remoto y la digitalización ha aumentado la demanda de servicios de soporte de TI para garantizar operaciones comerciales fluidas y abordar problemas técnicos que surgen de entornos de trabajo dispersos. Por otro lado, las restricciones presupuestarias, las interrupciones de la cadena de suministro, los desafíos de la fuerza laboral y la incertidumbre económica han llevado a algunas organizaciones a reevaluar sus gastos en servicios de soporte, lo que podría desacelerar el crecimiento del mercado de servicios de soporte de múltiples proveedores.

Además, a medida que aumenta la adopción de la nube, también crece la demanda de servicios de soporte diseñados específicamente para entornos de nube. Esto presenta una oportunidad importante para los proveedores que pueden ofrecer experiencia en la gestión de infraestructura en la nube. Por ejemplo, IBM Support Insights, una oferta basada en la nube, integra servicios de soporte en infraestructuras de IBM y de múltiples proveedores, mejorando la eficiencia del equipo de TI. De manera similar, HPE ofrece servicios HPE Pointnext, que incluyen soluciones de soporte de múltiples proveedores alojadas en plataformas en la nube.

IMPACTO de la IA GENERATIVA

Importante impulso para aprovechar la IA generativa en los servicios de soporte para impulsar el crecimiento del mercado

IA generativaestá creciendo en una era en la que las soluciones de soporte basadas en IA se están convirtiendo en la norma. Estas soluciones incluyen asistentes virtuales y chatbots, pueden proporcionar resolución de problemas inicial y asistencia para una amplia gama de problemas en productos de múltiples proveedores. Es probable que los servicios de soporte aprovechen la IA para brindar experiencias de soporte personalizadas, como recomendar pasos específicos de solución de problemas basados en interacciones pasadas o perfiles de usuario.

Por ejemplo, Wipro aprovecha Gen AI en su solución FullStride Cloud AIOps. Esta plataforma utiliza IA para automatizar las operaciones de TI, identificar problemas potenciales de manera proactiva y personalizar el soporte en entornos de múltiples nubes. De manera similar, BMC Software integra Watson AI de IBM en su plataforma Helix para la gestión de múltiples nubes. Esta integración permite la detección de anomalías impulsada por IA, la resolución automatizada de incidentes y una automatización mejorada de la mesa de servicio dentro de las ofertas de MVSS.

En noviembre de 2023, DXC Technology se asoció con ServiceNow para mejorar sus ofertas de soporte de múltiples proveedores, ampliando sus capacidades en mantenimiento predictivo y resolución proactiva de problemas. La integración de los análisis avanzados de ServiceNow y las funcionalidades mejoradas de IA de sus soluciones ITSM Pro y minería de procesos en la plataforma DXC X catalizará una nueva era de innovación para la clientela compartida.

Tendencias del mercado de servicios de soporte de múltiples proveedores

Adopción creciente de entornos híbridos y de múltiples nubes para acelerar la demanda de servicios de soporte

A medida que las organizaciones adoptan entornos híbridos y de múltiples nubes, los servicios de soporte se adaptan para brindar una gestión y soporte fluidos en diversas plataformas de nube. Esto incluye asistencia para la migración a la nube, servicios de optimización y soporte continuo para configuraciones de infraestructura híbrida. La adopción de la nube está impulsando la necesidad de servicios de soporte diseñados específicamente para entornos de nube. Estas soluciones ofrecen escalabilidad y flexibilidad, seguridad y cumplimiento, e integración con plataformas en la nube como AWS y Azure. Además, los contratos de soporte de los fabricantes de equipos originales (OEM) pueden ser costosos y es posible que no cubran todos los servicios necesarios en un entorno de múltiples nubes. Estos servicios de soporte ayudan a las organizaciones a brindar un soporte más amplio a un costo potencialmente menor, atendiendo a diversas necesidades.

En marzo de 2023, Hewlett Packard Enterprise (HPE) completó la adquisición de OpsRamp, una empresa de gestión de operaciones de TI (ITOM). Al integrar la solución híbrida de gestión de operaciones digitales de OpsRamp con la plataforma y los servicios de borde a nube de HPE GreenLake, las empresas pueden optimizar los entornos de TI de múltiples proveedores y múltiples nubes en la nube pública, colocaciones y configuraciones locales, reduciendo las complejidades operativas.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de servicios de soporte de múltiples proveedores

Gestión centralizada e integración perfecta por parte de proveedores de servicios de soporte en entornos de TI complejos para impulsar el crecimiento del mercado

Las empresas suelen utilizar una variedad de tecnologías de diferentes proveedores para satisfacer sus necesidades específicas. Sin embargo, integrar estas diversas tecnologías en un ecosistema cohesivo puede resultar un desafío. Estos servicios de soporte se especializan en gestionar y solucionar problemas en sistemas dispares, garantizando una integración e interoperabilidad perfectas.

A medida que las empresas se expanden y evolucionan, sus entornos de TI se vuelven cada vez más complejos. Los servicios de soporte ayudan a gestionar esta complejidad al proporcionar administración centralizada y soporte para diversos ecosistemas tecnológicos. Agilizan los procesos, minimizan el tiempo de inactividad y garantizan un rendimiento óptimo en toda la infraestructura de TI. Además, los entornos de TI modernos se están volviendo cada vez más complejos y comprenden una combinación de infraestructura local, servicios en la nube e implementaciones híbridas. Los servicios de soporte ofrecen experiencia en la gestión de esta complejidad, garantizando una integración y operación perfectas de diversos sistemas de TI. Además, subcontratar servicios de soporte a proveedores externos puede ser más rentable que mantener un equipo de soporte interno. Estos servicios también ofrecen modelos de precios flexibles, lo que permite a las empresas escalar sus gastos de soporte según sus necesidades y presupuestos.

FACTORES RESTRICTIVOS

La complejidad de la integración y la dependencia de los proveedores pueden obstaculizar el crecimiento del mercado

La gestión del soporte entre múltiples proveedores presenta desafíos de integración, incluidos problemas de compatibilidad, problemas de interoperabilidad y dificultades de coordinación entre diferentes sistemas. Esta complejidad puede aumentar el tiempo y los recursos necesarios para la implementación y el soporte, lo que disuade a algunas empresas de adoptar soluciones de múltiples proveedores. Las empresas que dependen de múltiples proveedores para obtener soporte pueden volverse dependientes de proveedores de servicios externos, lo que genera dependencia de proveedores y una flexibilidad limitada. Esta dependencia puede restringir la capacidad de las organizaciones para negociar términos, cambiar de proveedor o adaptarse a las necesidades comerciales cambiantes, lo que representa una restricción significativa al crecimiento del mercado de servicios de soporte de múltiples proveedores.

Análisis de segmentación del mercado de servicios de soporte de múltiples proveedores

Por análisis de tipo de servicio

La creciente complejidad de los ecosistemas de software impulsa la demanda de soporte especializado para dichos servicios

Según el tipo de servicio, el mercado se divide en hardware y software.

El segmento de software tiene el mercado de servicios de soporte de múltiples proveedores más alto, con una participación del 73,14 % en 2026, lo que se atribuye a la creciente complejidad de los ecosistemas de software, lo que impulsa la demanda de soporte especializado. Los servicios de soporte de software generalmente requieren mantenimiento, actualizaciones y resolución de problemas continuos, lo que genera una demanda constante de servicios de soporte.

Por otro lado, se espera que el segmento de hardware crezca a una tasa compuesta anual más alta durante el período de pronóstico debido a factores como los avances tecnológicos, la infraestructura de hardware obsoleta y la necesidad de actualizaciones y reemplazos de hardware. A medida que el hardware se vuelve más sofisticado e integral para las operaciones, crece la demanda de servicios de soporte integrales, lo que está a punto de generar una CAGR más alta del segmento.

Por tipo de empresaAnálisis

Necesidad de soporte integral entre múltiples proveedores de infraestructuras de TI para impulsar el crecimiento del segmento de grandes empresas

Por tipo de empresa, el mercado se clasifica en PYMES y grandes empresas.

El segmento de grandes empresas tiene la mayor participación del mercado global debido a amplias infraestructuras de TI y diversos ecosistemas tecnológicos que requieren soporte integral de múltiples proveedores, lo que representa una participación de mercado del 66,72 % en 2026. Al utilizar dicho servicio de soporte, reducen el tiempo de inactividad, agilizan los procesos de mantenimiento y logran ahorros de costos a través de contratos de servicios integrados. Además, la escalabilidad y las soluciones personalizadas que ofrecen estos proveedores de servicios satisfacen las amplias necesidades de las grandes empresas.

Por el contrario, se prevé que el segmento de las PYME tenga la CAGR más alta durante el período previsto porque estas empresas reconocen cada vez más los beneficios de subcontratar servicios de apoyo a proveedores especializados. Con recursos internos y experiencia limitados, las PYMES dependen de dichos servicios de soporte para administrar eficientemente sus entornos de TI, escalar operaciones y mantenerse competitivas, impulsando la demanda de dichos servicios a un ritmo más rápido en comparación con las empresas más grandes.

Por análisis del modelo de prestación de servicios

Provisión de soporte práctico para cuestiones críticas para impulsar la adopción empresarial de servicios remotos

Por modelo de prestación de servicios, el mercado de servicios de soporte de múltiples proveedores se clasifica en in situ, remoto e híbrido.

El segmento in situ representa la mayor participación del mercado debido a su larga tradición y confiabilidad percibida al brindar soporte práctico para problemas críticos, representando una participación de mercado del 51,89 % en 2026. Además, la presencia física de técnicos capacitados facilita una mejor comunicación, soluciones personalizadas y un mantenimiento integral, lo que mejora la confianza en el proveedor de servicios.

Por el contrario, se prevé que el segmento remoto experimente la CAGR más alta durante el período de pronóstico debido a los avances en la tecnología, como el monitoreo remoto, el diagnóstico y las capacidades de resolución. Además, factores como la rentabilidad, la escalabilidad y la creciente adopción de soluciones basadas en la nube están impulsando la demanda de servicios de soporte remoto, lo que lleva a su rápido crecimiento en el mercado.

Por análisis de aplicaciones

Operación perfecta de sistemas CRM y plataformas de automatización de marketing para impulsar el crecimiento del segmento de ventas y marketing

Por aplicación, el mercado de servicios de soporte de múltiples proveedores se estudia entre operaciones de TI, ventas y marketing, finanzas y contabilidad, recursos humanos, cadena de suministro y logística, entre otros.

El segmento de ventas y marketing tiene la mayor participación en el mercado debido al papel fundamental que desempeñan a la hora de impulsar los ingresos y la participación del cliente. Las empresas dan prioridad a los servicios de soporte para garantizar el funcionamiento perfecto de las herramientas de ventas y marketing, comogestión de relaciones con el clientesistemas y plataformas de automatización de marketing, para mantener la ventaja competitiva.

El segmento de operaciones de TI está preparado para crecer al CAGR más alto durante el período de pronóstico a medida que las organizaciones dependen cada vez más del soporte de múltiples proveedores para administrar la complejidad de su infraestructura de TI, incluidos los entornos de red, servidores y nube, para garantizar un rendimiento y confiabilidad óptimos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de la industria

Dependencia de los operadores de TI y telecomunicaciones de soluciones de soporte integrales para impulsar el crecimiento del segmento

Por industria, el mercado de servicios de soporte de múltiples proveedores se clasifica en atención médica, BFSI, comercio minorista, manufactura, TI y telecomunicaciones, medios y entretenimiento, y otros.

El segmento de TI y telecomunicaciones tiene la mayor participación en el mercado global debido a su amplio uso de diversas tecnologías de múltiples proveedores, lo que requiere soluciones integrales de soporte. Este sector requiere servicios de soporte sólidos para garantizar una integración, mantenimiento y optimización perfectos de estos múltiples sistemas. Además, los rápidos avances tecnológicos y la alta demanda de servicios ininterrumpidos impulsan la necesidad de que los servicios de los proveedores solucionen problemas en diferentes plataformas.

Se prevé que el segmento de fabricación exhiba la CAGR más alta durante el período de pronóstico debido a la creciente adopción de la automatización, IoT yIndustria 4.0tecnologías, lo que lleva a una mayor dependencia de dichos servicios de soporte para garantizar una perfecta integración, mantenimiento y optimización de sistemas y procesos de fabricación complejos.

PERSPECTIVAS REGIONALES

El mercado global se clasifica en cinco regiones: América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

América del norte

North America Multi-Vendor Support Services Market Size, 2025 (USD thousands)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tiene la participación más alta en el mercado global debido a varios factores clave, y el tamaño del mercado regional alcanzará los 20.717 mil dólares en 2025. En primer lugar, la región alberga una gran cantidad de industrias con uso intensivo de tecnología, como TI, telecomunicaciones, atención médica y manufactura, que tienen ecosistemas tecnológicos extensos y diversos que requieren dichos servicios de apoyo. En segundo lugar, la región cuenta con una infraestructura de TI madura y un alto nivel de adopción de tecnología entre las empresas, lo que impulsa la demanda de soluciones de soporte integrales entre múltiples proveedores. Se prevé que el mercado estadounidense alcance los 16.277 miles de dólares en 2026.

Asia Pacífico

Por otro lado, se espera que la región de Asia Pacífico muestre la tasa de crecimiento anual compuesto (CAGR) más alta en el mercado global de servicios de soporte de múltiples proveedores durante el período de pronóstico. Esto puede atribuirse a la rápida industrialización, el crecimiento económico y la creciente adopción de tecnología en varios sectores de las economías emergentes como China, India y los países del sudeste asiático. Además, las crecientes inversiones en infraestructura de TI, junto con la proliferación de la computación en nube yInternet de las cosas (IoT)tecnologías, impulsa aún más la demanda de servicios de soporte de múltiples proveedores en la región, impulsando su impresionante tasa de crecimiento en el mercado global. Se prevé que el mercado de Japón alcance los 3.074 miles de dólares en 2026, el mercado de China alcance los 4.490 miles de dólares en 2026 y el mercado de la India alcance los 3.832 miles de dólares en 2026.

En agosto de 2023, Hewlett Packard Enterprise colaboró con Schneider Electric para ofrecer un conjunto integral de soluciones de TI de sostenibilidad a clientes de Asia Pacífico. Esta asociación tiene como objetivo ayudar a las empresas a avanzar en sus objetivos de sostenibilidad y emisiones netas cero. HPE ofrece un panel de sostenibilidad para una gestión eficiente de la infraestructura de múltiples proveedores y los recursos de aplicaciones en entornos híbridos y de múltiples nubes.

Europa

Europa representa una porción sustancial del mercado global en términos de ingresos. La región es conocida por su sólido ecosistema tecnológico, y varios países son centros de innovación e investigación en áreas como TI, telecomunicaciones y atención médica. Por ejemplo, países como Alemania, el Reino Unido y Francia tienen industrias tecnológicas vibrantes, lo que impulsa la demanda de servicios avanzados para mantener y optimizar infraestructuras de TI complejas. Además, el entorno regulatorio de Europa crea una demanda de servicios de soporte especializados de múltiples proveedores que puedan garantizar el cumplimiento de los estándares regulatorios y al mismo tiempo brindar asistencia técnica integral. Por ejemplo, la implementación del Reglamento General de Protección de Datos (GDPR) ha llevado a las empresas a buscar servicios de apoyo para garantizar el cumplimiento de las leyes de protección de datos. Se prevé que el mercado del Reino Unido alcance los 2.054 miles de dólares para 2026, mientras que el mercado de Alemania alcance los 2.029 miles de dólares para 2026.

Medio Oriente y África (MEA) y América del Sur

Oriente Medio y África (MEA) y América del Sur desempeñan papeles importantes en el mercado global. La región MEA está siendo testigo de una creciente adopción de servicios de soporte de múltiples proveedores debido a la rápidatransformación digitaliniciativas e inversiones crecientes en infraestructura de TI. América del Sur está experimentando tendencias similares de transformación digital y una creciente dependencia de la tecnología en diversas industrias.

Lista de empresas clave en el mercado de servicios de soporte de múltiples proveedores

Asociaciones y colaboraciones estratégicas para impulsar la presencia en el mercado de actores clave

Los actores clave están estableciendo asociaciones estratégicas y colaborando con otros líderes importantes del mercado para ampliar su cartera y proporcionar herramientas mejoradas con y sin código para cumplir con los requisitos de las aplicaciones de sus clientes. Además, a través de la colaboración, las empresas están adquiriendo experiencia y expandiendo sus negocios al llegar a una base masiva de clientes. Las principales empresas ofrecen soluciones innovadoras para que las industrias y los usuarios puedan hacer frente a las crecientes expectativas de mantenimiento de los clientes.

Lista de empresas clave perfiladas:

- Hewlett Packard Desarrollo Empresarial LP(A NOSOTROS.)

- Zoho Corporation Pvt. Limitado. Ltd. (EE.UU.)

- Dell Inc. (EE. UU.)

- Corporación IBM (EE.UU.)

- Tecnología DXC (EE. UU.)

- NTT Ltd.(Japón)

- cisco(A NOSOTROS.)

- Atos (Francia)

- fujitsu(Japón)

- OSI Global (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Abril de 2024:CDS Corporation, especializada en servicios de múltiples proveedores (MVS) para centros de datos, adquirió Natrinsic para reforzar el soporte global, la migración, la optimización y la gestión de almacenes de datos empresariales. Esta adquisición estratégica subraya la dedicación de CDS para aumentar sus ofertas de soporte para centros de datos, brindando a los clientes una suite integral para administrar de manera rentable entornos de almacenamiento, redes, computación y almacenamiento de datos.

- Febrero de 2024:DISH Wireless implementó VMware Telco Cloud Service Assurance dentro de Boost Wireless Network, lo que marca un paso significativo en su implementación de producción piloto. Esta solución desempeña un papel fundamental al permitir que DISH Wireless supervise integralmente sus entornos de múltiples proveedores, mejorando así las operaciones de red y mejorando la eficiencia.

- Febrero de 2024:Softchoice presentó SAM+, un conjunto de soluciones y servicios de gestión de activos de software personalizados para navegar por los detalles de las licencias basadas en suscripción. Los clientes aprovechan el amplio soporte de múltiples proveedores y las alianzas estratégicas de Softchoice con líderes de la industria como Microsoft, VMware, Cisco, Adobe y Red Hat, optimizando sus procesos de gestión de software de manera eficiente.

- Octubre de 2023:IBM lanzó IBM Storage Scale System 6000, una plataforma de datos global a escala de nube que aborda cargas de trabajo modernas de inteligencia artificial y uso intensivo de datos. Amplió la cartera de IBM Storage for Data and AI, facilitando la conectividad de datos a través de un ecosistema abierto, integrando opciones de almacenamiento de múltiples proveedores como AWS, Azure, IBM Cloud y nubes públicas junto con IBM Storage Tape.

- Diciembre de 2022:Endeavor inició Endeavor Managed Services como una transformación digitalservicios gestionadosproveedor de plataforma. La adquisición de SOVA Inc. permitió a Endeavor ofrecer servicios de gestión y transformación digital de extremo a extremo, que abarcan diseño, instalación, provisión de servicios, monitoreo, soporte de mesa de ayuda y asistencia integral de múltiples proveedores para empresas Fortune 500 a nivel mundial.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado de la visión general del mercado y se centra en aspectos clave como empresas destacadas, tipos de productos/servicios y aplicaciones líderes del producto. Además de esto, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (miles de USD) |

|

Índice de crecimiento |

CAGR del 3,20% de 2026 a 2034 |

|

Segmentación |

Por tipo de servicio

Por tipo de empresa

Por modelo de prestación de servicios

Por aplicación

Por industria

Por región

|

Preguntas frecuentes

Fortune Business Insights Inc. dice que se prevé que el mercado alcance los 74.346,00 miles de dólares para 2032.

En 2024, el tamaño del mercado se situó en 56.190,00 miles de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 3,20% durante el período previsto.

Por tipo de servicio, el segmento de software lideró el mercado en 2026.

La gestión centralizada y la integración perfecta por parte de los proveedores de servicios de soporte en entornos de TI complejos impulsarán el crecimiento del mercado.

Hewlett Packard Enterprise Development LP, Zoho Corporation Pvt. Limitado. Ltd., Dell Technologies, IBM Corporation, DXC Technology, NTT Ltd., Cisco, Atos, Fujitsu y OSI Global son los principales actores del mercado.

América del Norte dominó el mercado global con una participación del 36,90% en 2025.

Se espera que Asia Pacífico crezca con la CAGR más alta durante el período previsto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Informes relacionados