Tamaño del mercado de transceptores ópticos, participación y análisis de impacto de COVID-19, por velocidad de transmisión (menos de 10 Gbps, 10 Gbps a 40 Gbps, 41 Gbps a 100 Gbps y más de 100 Gbps), por distancia de transmisión (corta y larga distancia), por factor de forma (SFP, SFP+, CFP, QSFP y otros), por aplicación (telecomunicaciones, centros de datos, Redes empresariales y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

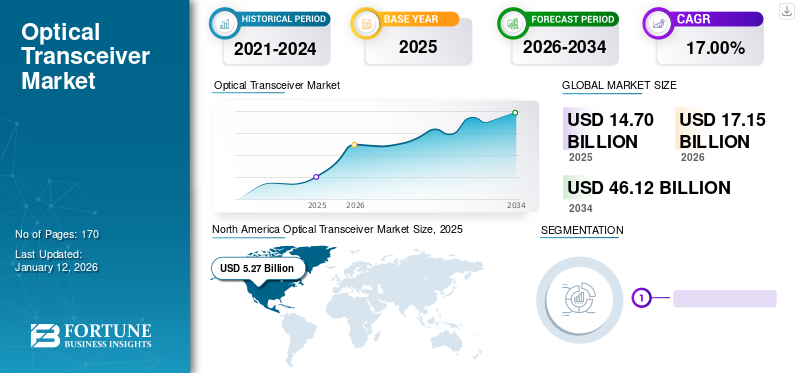

El tamaño del mercado mundial de transceptores ópticos se valoró en 14,7 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 17,15 mil millones de dólares en 2026 a 46,12 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 17,00% durante el período previsto. América del Norte dominó el mercado mundial de transceptores ópticos con una participación del 36,05% en 2024.

El transceptor óptico es la parte central de la comunicación óptica y comprende un dispositivo optoelectrónico, como un circuito funcional y una interfaz óptica. La función principal de este transceptor es convertir señales eléctricas en señales luminosas. Dado que este transceptor ayuda a cerrar la brecha entre los dispositivos electrónicos y los cables de fibra óptica, en los últimos años se ha convertido en una parte importante del módulo óptico común. Los transceptores de fibra son principalmente productos de empresa a empresa (B2B), utilizados entelecomunicación, centro de datos, redes empresariales y otras aplicaciones relacionadas con la infraestructura.

El crecimiento del mercado se atribuye principalmente a las crecientes implementaciones de 5G, la creciente economía de los centros de datos, los avances en la tecnología de fibra óptica y la creciente demanda de transmisión de datos en todo el mundo. Según la Groupe Speciale Mobile Association (GSMA), una organización sin fines de lucro que representa el ecosistema móvil, para 2025, se prevé que las redes 5G cubran un tercio de la población mundial. La tasa de implementación de 5G en la región de Asia Pacífico es la más alta del mundo. Corea del Sur, Australia, China y Japón han superado a otros países en cuanto al despliegue de redes 5G.

Las crecientes implementaciones de 5G aumentan la demanda de transceptores, ya que la red de cable 5G necesita una mayor densidad de estaciones base/sitios celulares. Los transceptores ópticos ofrecen el ancho de banda y el rendimiento para satisfacer las crecientes demandas de las redes 5G. Además, los transceptores desempeñan un papel fundamental a la hora de proporcionar conectividad de baja latencia en redes 5G, lo que los hace ideales para aplicaciones sensibles a la latencia, como aplicaciones de videoconferencia, vehículos autónomos y automatización industrial.

Los principales actores están lanzando cada vez más transceptores de alta velocidad para satisfacer la creciente demanda de transceptores necesarios en las redes 5G.

Por ejemplo,

- En 2021, Marvell y OE Solutions colaboraron para ofrecer el módulo transceptor óptico QSFP-DD coherente 100G para aplicaciones de acceso metropolitano y backhaul 5G. Este transceptor facilita el cambio de soluciones coherentes de 10G a 100G, proporcionando el rendimiento necesario para aplicaciones de acceso metropolitano y 5G.

IMPACTO DEL COVID-19

La mayor demanda de transmisión de datos de alta velocidad durante la pandemia impulsó el crecimiento del mercado

La pandemia de COVID-19 presentó importantes oportunidades de crecimiento para los principales actores debido al aumento de la demanda de transmisión de datos de alta velocidad durante la pandemia. La pandemia provocó un aumento sin precedentes en el uso de la tecnología digital debido a estrictas medidas de distanciamiento social y cierres a nivel nacional. Durante el brote, la demanda de servicios de comunicación de banda ancha se disparó y algunos operadores registraron un aumento de casi el 60% en el tráfico de Internet. A medida que el tráfico de datos aumentó significativamente, las empresas mejoraron su infraestructura tecnológica para satisfacer la creciente demanda. Esto resultó en una mayor inversión en expansión del ancho de banda y equipos de red.

Además, la pandemia aceleró la demanda de centros de datos en todo el mundo. Según Jones Lang LaSalle IP, Inc., en EE. UU., la demanda de los centros de datos alcanzó los 619,3 MW durante la pandemia, lo que representa un crecimiento del 72,9 % en comparación con 2019. Esto, a su vez, impulsó la demanda de transceptores para admitir la transmisión de datos de alta velocidad dentro y entre los centros de datos.

Tendencias del mercado de transceptores ópticos

Adopción creciente de tecnología fotónica de silicio para ayudar al crecimiento del mercado

El uso de fotónica de silicio como medio óptico ha aumentado rápidamente en los últimos años, ya que ayuda a superar los cuellos de botella del ancho de banda en las comunicaciones ópticas.Fotónica de siliciocombina transceptores fotónicos y electrónicos, lo que permite la conversión y transmisión fotoeléctrica en un chip de silicio utilizando tecnología fotónica de silicio. Los transceptores de fotónica de silicio son dispositivos compactos y de bajo consumo que se alinean con el creciente énfasis en la sostenibilidad en las operaciones de los centros de datos. La adopción de esta tecnología está ganando impulso rápidamente debido a su capacidad de ofrecer una solución económica y escalable para la transmisión de datos de alta velocidad. Se espera que las adquisiciones y los lanzamientos de productos por parte de actores clave contribuyan al crecimiento de los transceptores de fotónica de silicio. Por ejemplo,

- En 2023, Jabil Inc. anunció la adquisición del negocio de módulos ópticos de fotónica de silicio de Intel Corporation. A través de esta adquisición, Jabil fabricará y venderá los transceptores fotónicos de silicio de Intel y desarrollará modelos futuros de estos transceptores.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de transceptores ópticos

Incrementar el tráfico de datos móviles a nivel mundial para impulsar el crecimiento del mercado

Según Ericsson, el tráfico de la red móvil global aumentó un 33% desde el segundo trimestre de 2022 hasta el segundo trimestre de 2023. Además, se prevé que el consumo promedio de datos por teléfono inteligente aumente de 21 GB en 2023 a 56 GB en 2029. El crecimiento del tráfico de datos móviles se atribuye principalmente al creciente número deteléfono inteligenteusuarios, aplicaciones con uso intensivo de datos y aumento de la transmisión de videos en redes sociales por parte de los usuarios. El aumento general del tráfico de datos contribuye a la demanda de transceptores para manejar los crecientes volúmenes de datos. En la industria de la comunicación de datos en rápida evolución, transceptores desempeñan un papel importante al permitir la transmisión de información a larga distancia, baja latencia, alta velocidad y eficiente. Los transceptores ópticos actúan como un puente importante entre las señales electrónicas y ópticas, transfiriendo y recibiendo datos a través de fibras ópticas con una precisión y confiabilidad excepcionales.

FACTORES RESTRICTIVOS

Desafíos de compatibilidad y altos costos para limitar el crecimiento del mercado

Se espera que varios desafíos limiten el crecimiento del mercado. Entre ellos, la compatibilidad sigue siendo un gran desafío para los operadores y directores de proyectos. La infraestructura de fibra óptica existente a menudo requiere inversiones adicionales en actualizaciones o modificaciones de la red mientras se instalan y actualizan nuevos transceptores. Los transceptores avanzados plantean varios problemas de implementación y mantenimiento, lo que puede suponer un desafío para una adopción generalizada. Tratar los problemas de compatibilidad y seleccionar el transceptor adecuado requiere varias consideraciones, como la longitud de onda, la arquitectura de la red, las especificaciones del equipo, los requisitos de rendimiento, los planes de expansión futuros, los factores de costo, los estándares de interfaz y las tasas de transferencia de datos entre módulos ópticos. Existe una demanda limitada de transceptores en regiones con infraestructura de fibra óptica limitada, lo que limita el crecimiento del mercado en dichas áreas. Además, las interrupciones de la cadena de suministro son otro factor importante que limita el crecimiento del mercado de transceptores ópticos.

Análisis de segmentación del mercado de transceptores ópticos

Por análisis de velocidad de transmisión

Más allá de los 100 Gbps, el segmento liderará el mercado debido a la creciente demanda de transmisión de datos de alta velocidad

Según la velocidad de transmisión, el mercado se divide en menos de 10 Gbps, de 10 Gbps a 40 Gbps, de 41 Gbps a 100 Gbps y más de 100 Gbps.

Se prevé que el segmento de más de 100 Gbps crecerá con la CAGR más alta.contribuyendo con el 38,95% a nivel global en 2026.Con la proliferación de tecnologías emergentes, comoInteligencia artificial (IA)y la creciente demanda de transmisión de datos de alta velocidad, menos de 100 Gbps no pueden satisfacer las demandas del mercado. Para satisfacer los altos requisitos de ancho de banda, la demanda de velocidades de transmisión superiores a 100 Gbps está aumentando rápidamente. Las velocidades de transmisión superiores a 100 Gbps incluyen velocidades de 400 Gbps y 800 Gbps que proporcionan la transmisión de datos de alta velocidad necesaria para la computación de alto rendimiento (HPC), la computación en la nube, los centros de datos y las aplicaciones de telecomunicaciones.

El segmento de 10 Gbps a 40 Gbps tuvo la mayor participación de mercado de transceptores ópticos en 2022, debido al tráfico de datos global, la expansión de la computación en la nube y las aplicaciones que requieren una transmisión de datos más rápida y confiable.

Por análisis de distancia de transmisión

Transceptores de corta distancia El crecimiento impulsó su mayor demanda de comunicaciones rápidas en distancias cortas

Según la distancia de transmisión, el mercado se divide en corta distancia y larga distancia.

Se espera que el segmento de corta distancia sea testigo de la mayor tasa de crecimiento durante el período previsto. Los transceptores de corta distancia desempeñan un papel fundamental para 5G, elInternet de las cosas (IoT)y aplicaciones informáticas de vanguardia. Los dispositivos de IoT requieren comunicaciones de corta distancia estables y más rápidas dentro de ciudades y fábricas inteligentes, lo que impulsa la demanda de transceptores.

El segmento de larga distancia domina el mercado con mayor cuotadel 53,64% en 2026.debido al despliegue de infraestructura de fibra óptica para conexiones de larga distancia y al aumento de la demanda de transmisión de enormes volúmenes de datos entre ubicaciones geográficamente dispersas. Las grandes empresas con oficinas globales a menudo requieren transceptores de larga distancia para una conectividad estable y de alta velocidad.

Por análisis de factor de forma

Diferentes beneficios de los transceptores SFP+ para impulsar el crecimiento del segmento SFP+

Según el factor de forma, el mercado se divide en SFP, SFP+, CFP, QSFP y otros.

Se prevé que el segmento SFP+ domine el mercado con la mayor participacióndel 40,52% en 2026. Los transceptores SFP+ son una versión actualizada de los transceptores SFP que admiten velocidades de transmisión de datos más altas, de hasta 10 Gbps. SFP+ cubre una transmisión de 30 ma 120 km y está disponible con varios tipos de conectores, incluidos LC Duplex, LC Simplex y RJ45. Los principales beneficios de los transceptores SFP+ incluyen tamaño compacto, menor costo y alta velocidad. SFP+ ofrece mayor velocidad que los módulos SFP, satisfaciendo así la creciente demanda de transmisión de datos de alta velocidad.

Los transceptores QSFP mostrarán un rápido crecimiento durante el período de pronóstico. QSFP significa transceptor conectable de factor de forma pequeño cuádruple. Son transceptores compactos utilizados para centros de datos y otros estándares de comunicaciones. Los QSFP se utilizan cada vez más en aplicaciones de centros de datos debido a su menor consumo de energía y mejor rendimiento térmico.

Por análisis de aplicaciones

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Aumento de la adopción de tecnología en la nube para impulsar el crecimiento del segmento de centros de datos

Según la aplicación, el mercado se segmenta en telecomunicaciones, centros de datos, redes empresariales y otros.

Se prevé que el segmento de centros de datos sea testigo de la tasa de crecimiento más alta durante el período de pronóstico.Se espera que el segmento de centros de datos lidere el mercado, contribuyendo con el 39,53 % a nivel mundial en 2026.Los transceptores desempeñan un papel importante en la interconexión de centros de datos (DCI) para conectar dos o más centros de datos en distancias cortas o largas. Además, los transceptores conectan servidores dentro de los centros de datos, lo que permite una comunicación más rápida entre varios nodos informáticos. Durante el período de pronóstico, se espera que la industria de los centros de datos crezca rápidamente debido a la creciente adopción de la nube, el crecimiento de IoT y el aumento debordecomputación. Se prevé que esto, a su vez, aumentará el crecimiento del mercado.

El segmento de telecomunicaciones dominó el mercado en 2022 con la mayor cuota de mercado. Numerosos factores están impulsando la demanda de transceptores en el sector de las telecomunicaciones. Estos factores incluyen un mayor tráfico de datos, actualizaciones de la red óptica y una rápida implementación de la red 5G.

PERSPECTIVAS REGIONALES

Geográficamente, el mercado se estudia en América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico. Además, se clasifican en países.

North America Optical Transceiver Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Se espera que América del Norte tenga la mayor participación de mercado debido a la infraestructura de telecomunicaciones bien establecida de la región, el rápido despliegue de 5G y la presencia de actores clave.América del Norte dominó el mercado mundial en 2025, con un tamaño de mercado de 5.270 millones de dólares.Estados Unidos ha mantenido su liderazgo en América del Norte debido a la rápida expansión de los centros de datos, impulsada por la sólida demanda de servicios en la nube y el creciente volumen de datos digitales. Estados Unidos es el principal centro mundial para la industria de centros de datos, con más de 2.600 centros de datos repartidos por todo el país. Los transceptores conectan y transmiten datos dentro y entre estos centros de datos. Se prevé que el mercado estadounidense alcance los 1.350 millones de dólares en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se prevé que el mercado de Asia Pacífico crecerá con la tasa de crecimiento más alta durante el período previsto debido a la creciente adopción de la nube, el rápido despliegue de 5G, la creciente demanda de Internet de alta velocidad y el crecimiento de las instalaciones de los centros de datos. Según GSMA, en 2022 había más de 1,73 mil millones de suscriptores móviles únicos en la región de Asia Pacífico. Se prevé que se agregarán 130 mil millones de dólares a la economía de la región para 2030. Es uno de los primeros en adoptar la tecnología 5G a partir de 2023. 11 países de la región han anunciado la disponibilidad comercial de la red 5G, incluidos China, Corea del Sur, Australia, Japón, India, Malasia, Indonesia, Nueva Zelanda, Filipinas, Singapur y Tailandia. Se prevé que el mercado de Japón alcance los 460 millones de dólares para 2026, el mercado de China alcance los 1,88 mil millones de dólares para 2026 y el mercado de la India alcance los 830 millones de dólares para 2026.

El crecimiento del mercado en Europa está impulsado por la expansión de los centros de datos y las iniciativas gubernamentales de apoyo centradas en mejorar la infraestructura digital y la creciente demanda de conectividad confiable y de alta velocidad en varios sectores. Según Jones Lang LaSalle IP, Inc., Europa registró la mayor demanda de capacidad de centro de datos (114 MW) de abril a junio. Se prevé que el mercado del Reino Unido alcance los 500 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 600 millones de dólares en 2026.

En América del Sur, el crecimiento de la infraestructura de telecomunicaciones y el desarrollo de centros de datos están impulsando el crecimiento del mercado. Se prevé que Brasil lidere el mercado debido al mayor número de centros de datos del país. Además, Brasil está logrando rápidos avances en 5G en comparación con otros países de esta región. Según GSMA, se espera que los suscriptores de 5G en Brasil alcancen los 179 millones en 2030 desde 36,2 millones en 2025. Se espera que todos estos factores impulsen la demanda de transceptores en esta región.

La región de Medio Oriente y África (MEA) muestra un crecimiento significativo debido a iniciativas gubernamentales y la presencia de economías emergentes. Los Emiratos Árabes Unidos son líderes mundiales en términos de conectividad de fibra óptica. Según el consejo de FTTH, en 2022, los EAU alcanzaron una tasa de penetración de FTTH del 94,3%, la más alta del mundo.

Lista de empresas clave en el mercado Transceptor óptico

El creciente enfoque de los actores del mercado en fortalecer su posición con desarrollos continuos que impulsan el crecimiento del mercado

El mercado global está formado por actores clave, como Coherent Corp., InnoLight Technology, HiSilicon Optoelectronics Co., Ltd., Cisco Systems, Inc., Broadcom Inc., Eoptolink Technology Inc., Ltd., Accelink Technology Co. Ltd., Molex, LLC, ATOP Corporation y Lumentum Operations LLC. Estas empresas clave de transceptores ópticos se centran en expandir sus operaciones mediante la adopción de estrategias, incluidos lanzamientos de productos, fusiones y adquisiciones, asociaciones y colaboraciones.

Por ejemplo,

- En marzo de 2023, Eoptolink Technology Inc., Ltd., un fabricante de transceptores de alta velocidad, reforzó su cartera de productos con el lanzamiento de un transceptor BIDI multimodo en varias versiones, incluidas 100G, 400G y 800G. El transceptor de 800G funciona con 4+4 fibras en una interfaz de conector MPO-12, lo que facilita una transición fluida de 400G a 800G sin reemplazar la infraestructura de fibra existente.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Corporación coherente.(A NOSOTROS.)

- Tecnología InnoLight (China)

- HiSilicon Optoelectronics Co., Ltd. (China)

- Cisco Systems, Inc.(A NOSOTROS.)

- Broadcom Inc. (EE.UU.)

- Eoptolink Technology Inc., Ltd. (China)

- Accelink Tecnología Co. Ltd (China)

- Molex, LLC(A NOSOTROS.)

- Corporación ATOP (China)

- Lumentum Operaciones LLC(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Noviembre de 2023:Lumentum Operations LLC, un fabricante de productos ópticos y fotónicos, adquirió Cloud Light Technology Limited, un fabricante de transceptores de fibra óptica.sensores ópticos& Solutions, por un valor de transacción de casi 750 millones de dólares. Con esta adquisición, Lumentum aumentará los ingresos de su infraestructura de centro de datos en la nube en los próximos meses.

- Septiembre de 2023:Tower Semiconductor, una empresa de fabricación de semiconductores, e InnoLight Technology, colaboraron para producir transceptores ópticos de alta velocidad multigeneración utilizando la plataforma de proceso Silicon Photonics (PH18) de Tower. Estos transceptores de última generación están diseñados para satisfacer las crecientes demandas de las aplicaciones de telecomunicaciones y centros de datos.

- Febrero de 2023:Hamamatsu Fotónica K.K. construyó un transceptor óptico P16671-01AS utilizando tecnología de fabricación de opto-semiconductores que transmite datos a 1,25 Gbps. Este transceptor está desarrollado para equipos científicos, médicos y de fabricación de semiconductores.

- Septiembre de 2022:OE Solutions, un proveedor de transceptores de fibra óptica, anunció el lanzamiento de transceptores ópticos coherentes digitales para aplicaciones de redes de acceso. Estos productos admiten varios factores de forma, incluidos QSFP28, QSFP-DD y CPF2.

- Junio de 2021:Source Photonics, un fabricante de productos de comunicación óptica, lanzó transceptores ópticos de 800G para aplicaciones de telecomunicaciones y centros de datos durante el evento virtual de la Conferencia de comunicación de fibra óptica (OFC) 2021.

COBERTURA DEL INFORME

An Infographic Representation of Optical Transceiver Market

View Full Infographic

View Full InfographicPara obtener información sobre varios segmentos, comparta sus consultas con nosotros

El informe de mercado ofrece información cualitativa y cuantitativa sobre el mercado y un análisis detallado del tamaño y la tasa de crecimiento de todos los segmentos posibles del mercado. También proporciona un análisis elaborado de la industria con la dinámica del mercado, las tendencias emergentes y el panorama competitivo. El informe también ofrece información clave, como la implementación de la automatización en segmentos de mercado específicos, desarrollos recientes de aplicaciones como asociaciones, fusiones, financiación, adquisiciones, análisis FODA consolidado de actores clave, estrategias comerciales de los principales actores del mercado, indicadores macro y microeconómicos y las principales tendencias de aplicaciones. Este análisis detallado de la industria proporciona una visión integral del mercado y su potencial de crecimiento y desarrollo.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021 - 2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026 – 2034 |

|

Período histórico |

2021 - 2024 |

|

Índice de crecimiento |

CAGR del 17,00% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por velocidad de transmisión

Por distancia de transmisión

Por factor de forma

Por aplicación

Por Región

|

Preguntas frecuentes

Según Fortune Business Insights, se prevé que el mercado global alcance los 46.120 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 14.700 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 17,00% durante el período previsto (2026 – 2034).

El segmento de centros de datos es el segmento de aplicaciones líder en el mercado.

El creciente tráfico de datos móviles a nivel mundial impulsa el crecimiento del mercado

Los principales actores del mercado son Coherent Corp., InnoLight Technology y Cisco Systems, Inc., entre otros.

América del Norte tiene la mayor cuota de mercado debido a la mayor demanda de conectividad de centros de datos en esta región.

Por factor de forma, se espera que el segmento QSFP registre la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 170

Informes relacionados