Tamaño máximo del mercado de plantas de energía, participación y análisis de impacto de COVID-19, por tipo (gas natural, energía hidroeléctrica, diésel y otros), por usuario final (industrial, comercial, residencial y de servicios públicos) y pronóstico regional, 2026-2034

Tamaño máximo del mercado de centrales eléctricas

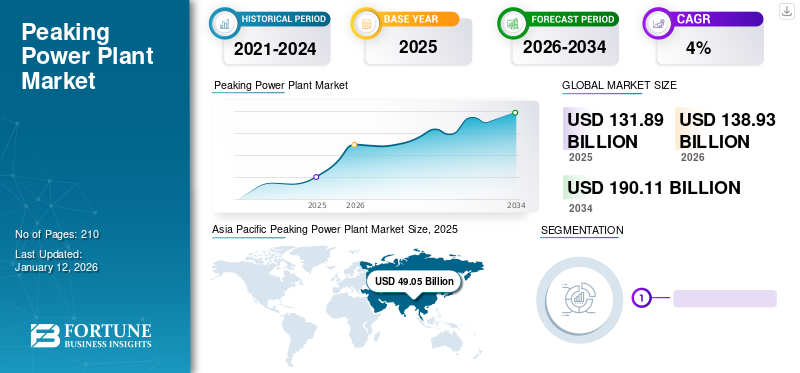

El tamaño máximo del mercado mundial de centrales eléctricas se valoró en 131,89 mil millones de dólares en 2025 y se prevé que crezca de 138,93 mil millones de dólares en 2026 a 190,11 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 37,19% en 2025. Se prevé que el mercado de centrales eléctricas Peaking en los EE. UU. crezca significativamente, alcanzando un valor estimado de 42,30 mil millones de dólares estadounidenses para 2032.

Una planta de energía de pico, también conocida como planta de pico, es un tipo de instalación de generación de energía diseñada para proporcionar electricidad durante períodos de alta demanda, conocidos como demanda pico. Estas plantas se utilizan normalmente para hacer frente a picos de corto plazo en el consumo de electricidad, que a menudo ocurren durante ciertos momentos del día o en estaciones específicas. Las centrales eléctricas basadas en picos se caracterizan por su capacidad para iniciar y aumentar rápidamente la producción para suministrar electricidad durante los períodos de máxima demanda. A menudo están equipadas con tecnologías que les permiten responder rápidamente a los cambios en la demanda, asegurando un suministro de energía confiable en momentos en que las centrales eléctricas de carga base regulares pueden no ser suficientes.

IMPACTO DEL COVID-19

Las interrupciones en la cadena de suministro causadas por COVID-19 obstaculizaron el crecimiento del mercado

La pandemia trastocó los procesos de fabricación a nivel mundial. Muchos países experimentaron cierres de fábricas, reducción de la disponibilidad de mano de obra e interrupciones en la producción de componentes críticos para las plantas de mayor actividad. Esto provocó retrasos en la adquisición de turbinas, generadores, sistemas de control y otros equipos esenciales. La industria de las centrales eléctricas en su apogeo a menudo depende de una red global de proveedores de componentes especializados. Las restricciones a los viajes y el comercio internacionales dificultaron la coordinación y la recepción de envíos, lo que contribuyó a retrasos en los proyectos y al aumento de los costos. Los cierres y las restricciones de viaje afectaron el transporte de componentes pesados y de gran tamaño necesarios para las plantas de mayor demanda. Estos desafíos logísticos ralentizaron la entrega de equipos a los sitios del proyecto, lo que impidió aún más los cronogramas de construcción.

Tendencias máximas del mercado de centrales eléctricas

Aumento de la integración de la tecnología de almacenamiento de energía para mejorar el crecimiento del mercado

Las plantas de mayor demanda están diseñadas con sistemas integrados de almacenamiento de energía, como baterías. Esto les permite almacenar el exceso de energía durante períodos de baja demanda y descargarla rápidamente durante los picos de demanda, proporcionando una solución más flexible y receptiva a las fluctuaciones de la red. La tendencia está alineada con el impulso más amplio hacia una energía más limpia. Al combinar las plantas de máxima demanda con el almacenamiento de energía, existe la posibilidad de una mejor integración deenergía renovablefuentes, abordando el desafío de la variabilidad y la intermitencia asociadas con la energía eólica y solar.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de plantas de energía en su punto máximo

Las tecnologías emergentes desempeñarán un papel clave en el impulso del crecimiento del mercado

Se espera que las tecnologías emergentes desempeñen un papel clave en la expansión del mercado. Es probable que algunas tecnologías emergentes clave afecten el crecimiento máximo del mercado de centrales eléctricas. Avances continuos enbateríaLas tecnologías mejoran las capacidades de almacenamiento de energía de las plantas de mayor demanda. Una densidad de energía mejorada, un ciclo de vida más largo y tiempos de respuesta más rápidos contribuyen a una mayor flexibilidad en la gestión de los picos de demanda.

Las fluctuaciones en la demanda de electricidad están impulsando el crecimiento del mercado

La demanda de electricidad varía significativamente a lo largo del día debido a factores como las horas de vigilia, los horarios de trabajo y las actividades domésticas. Las plantas de energía de punta están diseñadas para satisfacer los puntos más altos de esta demanda diaria, asegurando un suministro confiable durante los períodos de mayor consumo, a menudo denominados horas pico. Las variaciones estacionales, influenciadas por factores como las condiciones climáticas, también impactan la demanda de electricidad. Las centrales eléctricas de pico desempeñan un papel crucial durante las estaciones con mayor consumo de energía, como el verano o el invierno, cuandoSistemas de calefacción, ventilación y aire acondicionado (HVAC)tienen una gran demanda.

FACTORES RESTRICTIVOS

Transición a fuentes de energía más limpias para restringir el crecimiento del mercado

La creciente adopción de fuentes de energía renovables, como la eólica y la solar, está alterando la dinámica del mercado energético. Estas fuentes renovables, junto con los avances en las tecnologías de almacenamiento de energía, ofrecen alternativas para satisfacer la demanda máxima sin depender de las centrales eléctricas tradicionales. Las fuentes de energía renovables, aunque limpias, a menudo presentan intermitencia y variabilidad. El crecimiento de las soluciones de almacenamiento de energía y los avances en las tecnologías de gestión de redes están ayudando a abordar estos desafíos, reduciendo potencialmente la dependencia de las centrales eléctricas en los picos. Los gobiernos, las empresas y los consumidores están dando cada vez más prioridad a la sostenibilidad y la responsabilidad ambiental.

En regiones con un fuerte énfasis en objetivos de energía limpia, las centrales eléctricas tradicionales que dependen de combustibles fósiles pueden enfrentar una desventaja competitiva. Las políticas de apoyo, los incentivos y las regulaciones que promueven proyectos de energía renovable pueden crear un entorno que favorezca alternativas más limpias a las tradicionales centrales eléctricas de pico. Esto puede afectar la dinámica del mercado y el atractivo de las inversiones en instalaciones tradicionales de punta.

Análisis de segmentación del mercado de centrales eléctricas de pico

Análisis por tipo

El segmento de gas natural lideró el mercado debido a su alta eficiencia y menores emisiones

Según el tipo, el mercado se segmenta engas natural, energía hidroeléctrica, diésel y otros.

El segmento de gas natural tuvo una participación importante en el mercado durante 2024. El segmento de gas natural en el mercado de plantas de pico involucra plantas de energía que utilizan principalmente gas natural como fuente de combustible. Estas plantas están diseñadas para responder rápidamente a períodos de alta demanda de electricidad, proporcionando energía adicional a la red durante los períodos de carga máxima. Las turbinas de gas natural pueden ponerse en marcha rápidamente y aumentar su capacidad hasta alcanzar su máxima capacidad, lo que las hace ideales para satisfacer picos a corto plazo en la demanda de electricidad, que es una característica de las centrales eléctricas que llegan a sus picos.

El segmento de energía hidroeléctrica a menudo se considera la segunda fuente dominante en generación de energía debido a varios factores clave. La energía hidroeléctrica proporciona una fuente confiable y constante de electricidad al aprovechar la energía del agua que fluye.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis del usuario final

La creciente demanda de electricidad entre las instalaciones industriales impulsa el crecimiento del segmento

Según el usuario final, el mercado se divide en industrial, comercial, residencial y de servicios públicos.

El segmento industrial es el segmento más dominante en el mercado debido al creciente despliegue de plantas de pico para satisfacer las necesidades de electricidad de las instalaciones industriales. Las centrales eléctricas industriales de pico están ubicadas estratégicamente cerca o dentro de zonas industriales para proporcionar energía confiable y oportuna durante períodos de alta demanda de electricidad.

El segmento comercial en el mercado se refiere al despliegue de plantas de punta para satisfacer las demandas eléctricas de los establecimientos comerciales. Estos establecimientos incluyen edificios de oficinas, centros comerciales, hoteles y otras instalaciones comerciales que experimentan períodos concentrados de alta demanda de energía. Debido a su instalación en diversos espacios, este segmento ocupa el segundo lugar dominante en la industria.

PERSPECTIVAS REGIONALES

Geográficamente, el mercado se estudia en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacific Peaking Power Plant Market Size, 2025

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico tenía una participación dominante en el mercado, con un tamaño de mercado valorado en 49.050 millones de dólares en 2025 y aumentando a 51.850 millones de dólares en 2026, ya que países como China y la India se caracterizan por una rápida urbanización e industrialización, lo que lleva a períodos concentrados de alta demanda de energía. Se prevé que el mercado de Japón alcance los 3.720 millones de dólares en 2026, el mercado de China alcance los 31.770 millones de dólares en 2026 y el mercado de la India alcance los 6.350 millones de dólares en 2026.

En América del Norte, incluidos Estados Unidos y Canadá, el mercado está influenciado por factores como el creciente énfasis en la confiabilidad de la red, la abundancia de gas natural y los esfuerzos por integrar la energía renovable. Las regulaciones y políticas ambientales también desempeñan un papel en la configuración del panorama energético. Se prevé que el mercado estadounidense alcance los 31.410 millones de dólares en 2026.

Europa ha estado a la vanguardia de la adopción de energías renovables, y la cuota de mercado de las centrales eléctricas en su punto máximo puede ver la integración con soluciones de energía limpia. Los objetivos de la Unión Europea de reducir las emisiones de gases de efecto invernadero y aumentar la proporción de energías renovables pueden afectar la elección de tecnologías en las plantas de máxima demanda. Se prevé que el mercado del Reino Unido alcance los 4.530 millones de dólares para 2026, mientras que el mercado de Alemania alcance los 5.660 millones de dólares para 2026.

En América Latina, factores como el crecimiento demográfico, la expansión industrial y los esfuerzos por modernizar la infraestructura energética contribuyen a la expansión del mercado.

Oriente Medio, con su clima cálido y su creciente urbanización, enfrenta desafíos relacionados con la demanda máxima de energía para refrigeración.

Actores clave de la industria

Actores líderes, como GE, ofrecen una gama de tecnologías de turbinas de gas para una generación de energía eficiente para fortalecer sus posiciones en el mercado

Los actores clave de la industria en esta cuota de mercado incluyen General Electric, Siemens AG, Mitsubishi Hitachi Power Systems, Wärtsilä Corporation y MAN Energy Solutions. Estas empresas son conocidas por proporcionar tecnologías y soluciones avanzadas para la generación de energía máxima, atendiendo a la creciente demanda de fuentes de energía flexibles y confiables.

General Electric (GE) es un actor importante en el mercado global y ofrece una gama deturbina de gasTecnologías para la generación de energía eficiente y flexible. Siemens AG es otro proveedor líder conocido por sus soluciones avanzadas de turbinas de gas y centrales eléctricas de ciclo combinado. Mitsubishi Hitachi Power Systems se especializa en turbinas de gas y tiene una presencia significativa en la industria mundial de generación de energía. Wärtsilä Corporation es reconocida por su experiencia en soluciones flexibles de generación de energía, incluidos motores de gas y de combustible dual adecuados para aplicaciones de picos. MAN Energy Solutions es un actor clave que ofrece una cartera diversa de tecnologías para centrales eléctricas, incluidas turbinas y motores de gas.

LISTA DE LAS PRINCIPALES EMPRESAS DE CENTRALES ENERGÉTICAS:

- Wartsilaun (EE.UU.)

- General Electric (EE.UU.)

- Soluciones de energía MAN(A NOSOTROS.)

- Edina(A NOSOTROS.)

- Gama Investment A.S (Estados Unidos)

- Energía Clarke(A NOSOTROS.)

- WSP (EE.UU.)

- APR Energía (EE.UU.)

- ENGIE (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- noviembre 2023 –GE Vernova y Duke Energy están uniendo fuerzas para la planta pico inaugural del país alimentada enteramente con hidrógeno verde, lo que marca una colaboración significativa en el avance de soluciones energéticas sostenibles.

- junio 2023-TotalEnergies y la startup belga Tree Energy Solutions (TES) han anunciado su iniciativa conjunta para construir una planta de gas natural sintético en EE.UU. Esta instalación utilizará hidrógeno "verde" ydióxido de carbonogenerar un gas similar al metano adecuado para la combustión como combustible, con el objetivo de producir entre 100.000 y 200.000 toneladas métricas de gas natural sintético al año.

- Abril 2023 -Centrica Business Solutions está mejorando su cartera de energía mediante la construcción de una planta de pico de gas de 20 MW en Worcestershire, diseñada para funcionar con hidrógeno.

- febrero 2023 –Peak Power consiguió una asociación de desarrollo de 200 mil millones de dólares con Madison Energy Investments.

- Octubre 2022 –Vistra declaró su intención de prolongar la vida útil operativa de la central nuclear Comanche Peak de Luminant hasta 2053, buscando una extensión de 20 años más allá de las licencias originales. La empresa presentó formalmente su solicitud de renovación de licencia a la Comisión Reguladora Nuclear.

COBERTURA DEL INFORME

El informe de investigación e inteligencia empresarial ofrece un análisis en profundidad del mercado. Además, proporciona detalles sobre la adopción de centrales eléctricas de pico en varias regiones. La información sobre tendencias, impulsores, oportunidades, amenazas y restricciones del mercado puede ayudar aún más a las partes interesadas a obtener información valiosa sobre el mercado. El informe ofrece un panorama competitivo detallado al presentar información sobre los actores clave del mercado, junto con sus estrategias y hallazgos clave.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo, por usuario final y por región |

|

Segmentación |

BTipo

By Usuario final

|

|

Por región

|

Preguntas frecuentes

Un estudio de Fortune Business Insights afirma que el tamaño del mercado global fue de 16.970 millones de dólares en 2025.

Se prevé que el mercado global crezca a una tasa compuesta anual del 4% durante el período previsto.

El tamaño del mercado en Asia Pacífico se situó en 49.050 millones de dólares en 2025.

Según el usuario final, el segmento industrial tiene una participación dominante en el mercado global.

Se espera que el tamaño del mercado mundial alcance los 190.110 millones de dólares en 2034.

Las tecnologías emergentes desempeñan un papel clave a la hora de impulsar el crecimiento del mercado.

Wärtsilä, General Electric, MAN Energy Solutions, Edina, Gama Investment A.S, Clarke Energy, WSP, APR Energy y ENGIE son algunos de los principales actores que operan activamente en todo el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 210

Informes relacionados