Tamaño del mercado de farmacogenómica, participación y análisis de la industria, por tipo (productos {consumibles y equipos} y servicios), por técnicas (secuenciación de próxima generación, reacción en cadena de la polimerasa, microarrays, hibridación in situ y otras), por aplicación (medicina personalizada, descubrimiento de fármacos y otras), por enfermedad (oncología, neurología, cardiología y otras), por usuario final (institutos académicos y de investigación, empresas farmacéuticas y de biotecnología, y Otros), y Pronóstico Regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

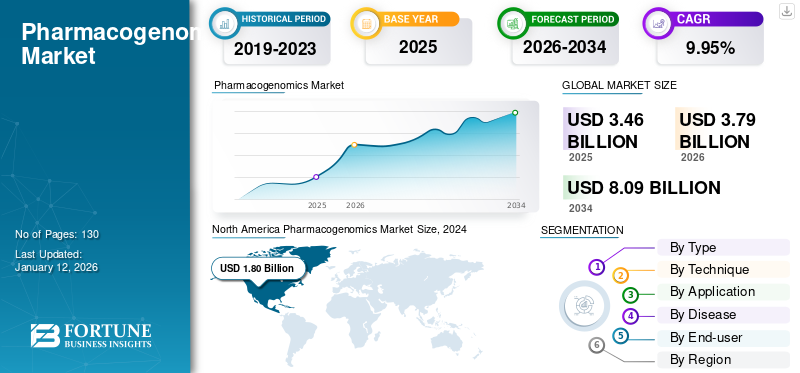

El tamaño del mercado mundial de farmacogenómica se valoró en 3,46 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,79 mil millones de dólares en 2026 a 8,09 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,95% durante el período previsto. América del Norte dominó el mercado de la farmacogenómica con una cuota de mercado de 39,47 en 2025.

La farmacogenómica se refiere al estudio de genes con el fin de comprender y analizar la respuesta de los medicamentos a ese paciente en particular. También desempeña un papel destacado en el descubrimiento y desarrollomedicina de precisión. Además, el estudio también ayuda a los proveedores de atención médica a tomar decisiones sobre regímenes de tratamiento que tendrán efectos secundarios mínimos o nulos en el paciente.

El crecimiento del mercado se atribuye a los avances tecnológicos en las tecnologías de secuenciación, la creciente demanda de medicina personalizada y grandes inversiones en nuevas opciones terapéuticas. Además, también se prevé que la creciente demanda de terapias dirigidas tenga un impacto positivo en el mercado.

Algunos de los principales actores son Illumina Inc., Qiagen, Thermo Fisher Scientific y PacBio, que se centran en avances tecnológicos, grandes inversiones y la introducción de nuevos productos con capacidades mejoradas para mantener una participación de mercado sustancial. Además, también se estima que un fuerte enfoque en asociaciones y colaboraciones estratégicas acelerará el crecimiento del mercado.

DINÁMICA DEL MERCADO

Impulsores del mercado

El fuerte énfasis en la medicina personalizada y los avances en la secuenciación impulsan el crecimiento del mercado

El creciente cambio hacia la medicina personalizada es uno de los principales impulsores que influyen en el crecimiento del mercado. A medida que el mercado es testigo de una mayor conciencia entre los pacientes y los profesionales de la salud sobre los beneficios de las terapias dirigidas, se espera que crezca la demanda de pruebas farmacogenómicas.

Además, los avances en la secuenciación de próxima generación (NGS) ybioinformáticaTambién se estima que tendrán un impacto positivo en el mercado. Además, la creciente carga de enfermedades crónicas y el envejecimiento de la población están catalizando la demanda de medicamentos más eficaces y seguros, impulsando la necesidad de decisiones terapéuticas basadas en la genética.

- Por ejemplo, en junio de 2025, bioMérieux anunció un acuerdo para adquirir Day Zero Diagnostics, una empresa con sede en EE. UU. dedicada al diagnóstico basado en secuenciación del genoma. Esta adquisición estratégica ayudará a la empresa a fortalecer su cartera de secuenciación de próxima generación (NGS) y diagnóstico rápido.

Restricciones del mercado

La falta de estandarización de las pruebas genéticas y su interpretación obstaculiza el crecimiento del mercado

A pesar de los avances engenómicociencia, existe una variabilidad considerable en la recopilación, el análisis y la utilización de datos farmacogenómicos entre diferentes laboratorios y sistemas de atención médica. Esta inconsistencia a menudo conduce a disparidades en los resultados de las pruebas, lo que dificulta que los médicos basen con confianza las decisiones de tratamiento en información genética. Además, no existe un marco universalmente aceptado para interpretar e informar los resultados farmacogenómicos, lo que añade mayor complejidad a la integración de estas pruebas en las prácticas clínicas habituales.

- Por ejemplo, según un estudio publicado por investigadores de la Universidad de Exeter en febrero de 2021, la tecnología de pruebas genéticas no es fiable para detectar variantes muy raras. Además, según el estudio, las pruebas muestran variaciones.

Además, también se estima que la ausencia de directrices regulatorias y políticas de reembolso coordinadas entre los países obstaculiza la adopción de la farmacogenómica.

Oportunidades de mercado

Integración de la IA para ofrecer soluciones de desarrollo mediante la entrega de resultados óptimos

La integración de la farmacogenómica yAIestá impactando ampliamente el cambio de enfoque en nuevas técnicas en comparación con la toma de decisiones clínicas tradicionales y la medicina personalizada. La farmacogenómica impulsada por la IA tiene la capacidad de identificar marcadores genéticos relacionados con enfermedades específicas. Además, esta incorporación de IA permite personalizar la dosis de los medicamentos junto con la predicción de los resultados del tratamiento, lo que posteriormente conduce a resultados de tratamiento y atención al paciente superiores.

Además, los actores del mercado se están centrando sustancialmente en la implementación de estrategias de crecimiento, que se espera que impulsen aún más el mercado.

- Por ejemplo, en diciembre de 2024, PGxAI recaudó 1,5 millones de dólares a través de rondas de financiación en serie. Esta financiación se utilizará para remodelar la medicina de precisión con la ayuda de su algoritmo patentado. La empresa planea lograr este objetivo en colaboración con InterSystems, un actor líder en la gestión de datos de pacientes.

Desafíos del mercado

Las dificultades en las funcionalidades de transferencia de datos dentro de las plataformas farmacogenómica y EHR suponen un desafío

Actualmente, el mercado se enfrenta al problema de la integración de datos farmacogenómicos en registros médicos electrónicos (EHR) y sistemas de apoyo a las decisiones clínicas. Incluso cuando se realizan pruebas farmacogenómicas, la falta de interoperabilidad perfecta entre las plataformas de pruebas y los sistemas de TI de atención médica significa que los conocimientos genéticos valiosos a menudo se subutilizan o son completamente inaccesibles en el lugar de atención. En la actualidad, varias instituciones participan en actividades de investigación y desarrollo para encontrar soluciones óptimas.

- Por ejemplo, en agosto de 2024, el Departamento de Asuntos de Veteranos de EE. UU. anunció su plan para estudiar la automatización de sus datos farmacogenómicos en sistemas EHR para una mejor interoperabilidad. El equipo está trabajando en su impacto y recomendaciones.

Además, la complejidad de interpretar las interacciones entre genes y medicamentos requiere herramientas de apoyo clínico sofisticadas que aún están evolucionando y no se adoptan de manera uniforme. Sin una integración digital confiable y accesible, la farmacogenómica permanece aislada del flujo de trabajo del médico, lo que crea un cuello de botella importante en su implementación clínica y escalabilidad a largo plazo.

TENDENCIAS DEL MERCADO DE FARMACOGENÓMICA

Incorporación de biomarcadores farmacogenómicos en ensayos clínicos

El mercado de la farmacogenómica está siendo testigo de una creciente integración de los biomarcadores farmacogenómicos en los ensayos clínicos y el etiquetado de medicamentos. Las agencias reguladoras como la FDA y la EMA reconocen cada vez más la importancia de la variabilidad genética en la respuesta a los medicamentos, lo que lleva a las compañías farmacéuticas a integrar criterios de valoración farmacogenómicos en las primeras etapas del proceso de desarrollo de medicamentos. Esta tendencia está conduciendo al desarrollo de diagnósticos complementarios y fármacos de precisión adaptados a los perfiles genéticos individuales.

- Por ejemplo, en agosto de 2024, Illumina, Inc. recibió la aprobación de la FDA para sudiagnóstico in vitro (DIV)Prueba integral TruSight Oncology (TSO). La FDA también aprobó sus dos primeras indicaciones de diagnóstico complementarias. Esta prueba recientemente introducida es capaz de investigar más de 500 genes con el objetivo de perfilar el tumor sólido de un paciente.

Además, hay un aumento en el uso de estudios genómicos de poblaciones a gran escala para descubrir nuevas interacciones entre genes y medicamentos, lo que está ayudando a ampliar la relevancia clínica y la utilidad de la farmacogenómica.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto del COVID-19

La pandemia de COVID-19 tuvo un impacto multidimensional en el mercado. Actuó como un importante catalizador para las actividades de investigación y desarrollo y destacó la relevancia de los factores genéticos en la respuesta terapéutica. Por otro lado, la pandemia también interrumpió la innovación farmacogenómica no relacionada con la COVID. Los hospitales y laboratorios priorizaron el diagnóstico y la atención de COVID, desviando la atención de los servicios farmacogenómicos en curso ybiomarcadordesarrollo.

Además, las interrupciones de la cadena de suministro durante los bloqueos afectaron el acceso a reactivos y plataformas de prueba, lo que retrasó aún más las iniciativas de PGx. Además, se reorientaron importantes recursos financieros y de personal para hacer frente a la pandemia, lo que ralentizó el avance de nuevos biomarcadores PGx y los esfuerzos de etiquetado de medicamentos pospandémicos.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

Un número cada vez mayor de ensayos clínicos de medicina de precisión para impulsar el crecimiento del segmento de servicios

Según el tipo, el mercado se clasifica en productos y servicios.

El segmento de servicios dominó el mercado en 2024 debido a la creciente demanda demedicina personalizaday el papel vital que desempeñan los servicios en la conversión de datos sin procesar en conocimientos procesables. El segmento de servicios se ocupa principalmente de la interpretación, el análisis y los informes clínicos de datos, lo que permite a los profesionales de la salud tomar decisiones de tratamiento. Además, también se estima que el creciente número de lanzamientos de productos con capacidades mejoradas tendrá un impacto positivo en el crecimiento del segmento.

- Por ejemplo, en octubre de 2023, QIAGEN anunció el lanzamiento de Pharmacogenomic Insights (PGXI), una nueva base de conocimientos, desarrollada específicamente para ayudar a los investigadores científicos y traslacionales a lograr una comprensión integral de las respuestas de los pacientes a los medicamentos.

Se estima que el segmento de productos registrará una CAGR considerable durante el período de pronóstico. Ciertos factores, como un número cada vez mayor de ensayos clínicos para medicamentos de precisión, el aumento de las inversiones en investigación y desarrollo y la instalación de nuevas instalaciones para impulsar el crecimiento del segmento para 2032.

Por técnica

Los avances tecnológicos y la capacidad de la secuenciación de próxima generación para ofrecer un análisis detallado aceleran el crecimiento del segmento

Según la técnica, el mercado se segrega ensecuenciación de próxima generación, reacción en cadena de la polimerasa, microarrays, hibridación in situ y otros.

La secuenciación de próxima generación ocupó una parte importante del mercado en 2024. NGS ofrece un genotipado integral al analizar simultáneamente una cantidad sustancial de variantes genéticas y las influencias multigénicas de las reacciones a los medicamentos. Esta importante funcionalidad desempeña un papel importante en la farmacogenómica, lo que lleva a una adopción considerable de la tecnología. Además, también se prevé que la escalabilidad y la automatización de los flujos de trabajo de NGS tendrán un impacto positivo en el crecimiento del segmento.

- Por ejemplo, en mayo de 2024, Oxford Nanopore Technologies anunció el lanzamiento de su nuevo Programa Beta de Farmacogenómica (PGx) para impulsar el desarrollo de medicina personalizada. La compañía está llevando a cabo este programa en colaboración con Twist Bioscience, que ofrece su tecnología de enriquecimiento de objetivos de secuenciación (NGS) de próxima generación, específicamente para este estudio.

Reacción en cadena de la polimerasa (PCR)continúa ocupando la segunda mayor participación del mercado debido a su alta sensibilidad, especificidad, asequibilidad y rápido tiempo de respuesta para detectar variantes genéticas conocidas. Además, las plataformas PCR, especialmente en los países emergentes, suelen ser más accesibles que las tecnologías de próxima generación y requieren menos infraestructura y experiencia técnica.

Por aplicación

El creciente enfoque en el desarrollo de tratamientos personalizados impulsa la aplicación de la medicina personalizada

Según la aplicación, el mercado se clasifica en medicina personalizada, descubrimiento de fármacos y otros.

El segmento de la medicina personalizada domina el mercado debido a su papel central en la personalización de tratamientos basados en perfiles genéticos individuales. Además, a medida que la atención sanitaria pasa de un modelo único a una atención de precisión, la medicina personalizada está impulsando la demanda de pruebas genéticas, herramientas de decisión clínica ydiagnóstico complementarioen el ecosistema farmacogenómico.

Se estima que el segmento de descubrimiento de fármacos tiene una cuota de mercado considerable. La farmacogenómica está transformando el descubrimiento de fármacos al permitir un desarrollo terapéutico más específico y eficiente.

Por enfermedad

La alta prevalencia del cáncer y las importantes inversiones para la prevención y el tratamiento del cáncer liderarán el mercado durante el período de pronóstico

Según la enfermedad, el mercado se segmenta en oncología, neurología, cardiología y otros.

El segmento de oncología tuvo una participación dominante en el mercado en 2024. Se espera que factores como los profundos fundamentos genéticos del cáncer, junto con la creciente demanda de terapias dirigidas con precisión para el cáncer, impulsen el crecimiento del segmento. Además, las empresas farmacéuticas aprovechan cada vez más la farmacogenómica durante el desarrollo de fármacos oncológicos para mejorar los resultados de los ensayos y las tasas de aprobación regulatoria. Además, a medida que la prevalencia del cáncer aumenta a nivel mundial y la medicina de precisión se convierte en el estándar de atención, se estima que la adopción de la farmacogenómica aumentará ampliamente durante el período previsto.

- Por ejemplo, en junio de 2023, Diatech Pharmacogenetics anunció una colaboración estratégica con Janssen Pharmaceutica NV para mejorar el acceso a la medicina de precisión para pacientes con cáncer de vejiga.

Por otro lado, el segmento de cardiología ocupó la segunda mayor cuota de mercado en 2024. Dado que las enfermedades cardiovasculares siguen siendo la principal causa de mortalidad, se están realizando esfuerzos a nivel mundial para optimizar los resultados terapéuticos y reducir los costos de atención médica, lo que ha fortalecido el interés en prescribir medicina de precisión.

Por usuario final

Enfoque sólido en investigación y desarrollo para acelerar el crecimiento de los institutos académicos y de investigación

Según el usuario final, el mercado se divide en institutos académicos y de investigación,farmacéuticoy empresas de biotecnología, entre otros.

El segmento de institutos académicos y de investigación tuvo una participación dominante en el mercado en 2024. Estas instituciones son responsables de impulsar los descubrimientos en etapas iniciales, la identificación de biomarcadores y la validación de las interacciones entre genes y medicamentos. Además, los centros académicos a menudo dirigen estudios de asociación de todo el genoma y de población financiados por el gobierno, que ayudan a descubrir variantes genéticas que influyen en el metabolismo y la eficacia de los medicamentos.

Por otro lado, se estima que las empresas biotecnológicas y farmacéuticas registrarán un crecimiento sustancial durante el período previsto. Al incorporar conocimientos farmacogenómicos en las primeras etapas del proceso de I+D, estas empresas pueden identificar subgrupos de respondedores, minimizar los efectos adversos y mejorar las tasas de éxito regulatorio. Se espera que este beneficio ofrecido por la farmacogenómica apalanque el crecimiento del segmento.

PERSPECTIVAS REGIONALES DEL MERCADO DE FARMACOGENÓMICA

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Pharmacogenomics Market Size, 2024 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó el mercado con una valoración de 1.360 millones de dólares en 2025 y 1.490 millones de dólares en 2026. El dominio de América del Norte en el mercado global se atribuye a una infraestructura sólida, un alto gasto en atención médica y la adopción temprana de la medicina de precisión. La presencia de importantes empresas farmacéuticas, instituciones académicas y el apoyo regulatorio de organismos como la FDA ofrece un entorno favorable para la innovación y la integración clínica de las pruebas farmacogenómicas.

En Estados Unidos, la creciente incidencia de enfermedades crónicas exige la necesidad de terapias personalizadas. Además, las iniciativas de reembolso y las inversiones en bases de datos genómicas son responsables del crecimiento del mercado de la farmacogenómica.

- Por ejemplo, en agosto de 2024, Orlando VA Healthcare System (OVAHCS) inició pruebas farmacogenómicas para veteranos que actualmente están inscritos en la atención médica de VA. Este programa se lleva a cabo bajo el programa Nacional de Farmacogenómica.

Europa

El mercado en Europa tuvo una participación significativa en 2024. Ciertos factores, como iniciativas de investigación colaborativa, marcos regulatorios favorables y fuertesensayo clínicoLa actividad está desempeñando un papel vital en el crecimiento del mercado europeo de farmacogenómica. Además, Alemania, el Reino Unido y Francia están impulsando la innovación a través de programas genómicos financiados con fondos públicos y la digitalización de la atención sanitaria.

- Por ejemplo, en febrero de 2025, un ensayo de farmacogenómica, PROGRESS, que la Manchester University NHS Foundation Trust está llevando a cabo en colaboración, anunció su plan para ampliar las pruebas de farmacogenómica en toda Inglaterra.

Asia Pacífico

Se espera que Asia Pacífico sea testigo de la CAGR más alta durante el período de pronóstico. Asia Pacífico está emergiendo como una región de alto crecimiento en el mercado de la farmacogenómica, impulsada por el aumento de las inversiones en atención médica, la creciente prevalencia de enfermedades relacionadas con el estilo de vida y la ampliación del acceso apruebas genéticas. China, Japón, Corea del Sur e India están tomando medidas estratégicas para integrar la genómica en la atención sanitaria, con el apoyo de iniciativas nacionales y asociaciones público-privadas.

- Por ejemplo, en noviembre de 2024, Inocras Inc. y Summit Pharmaceuticals International Corporation iniciaron una colaboración para comercializar sus servicios de análisis de secuenciación del genoma completo (WGS). Además, esta colaboración también contribuirá a transformar la atención sanitaria en Japón aprovechando la bioinformática y los datos genómicos.

América Latina y Medio Oriente y África

América Latina y Oriente Medio están ampliando gradualmente su presencia en el mercado de la farmacogenómica, aunque la adopción sigue siendo limitada en comparación con las regiones más desarrolladas. En América Latina, países como Brasil y México están invirtiendo en investigación genómica y programas piloto para apoyar la medicina de precisión. Oriente Medio, en particular los países del Golfo, está avanzando en la farmacogenómica a través de la digitalización de la atención médica respaldada por el gobierno y asociaciones con empresas biotecnológicas globales.

- Por ejemplo, en abril de 2025, el Departamento de Salud de Abu Dhabi (DoH) y M42 anunciaron un programa en colaboración para aprovechar el manejo de la enfermedad de Alzheimer con la ayuda de informes farmacogenómicos.

PAISAJE COMPETITIVO

Actores clave de la industria

Fuerte énfasis en las colaboraciones y el intercambio de tecnología para impulsar el crecimiento de los ingresos de los actores clave del mercado

El mercado está moderadamente consolidado, ya que pocos actores participan activamente y tienen una participación de mercado considerable. Jugadores como Illumina, Thermo Fisher Scientific, Qiagen y F. Hoffmann-La Roche Ltd son algunos de los actores que operan activamente en el mercado y tienen una participación en el mercado global de farmacogenómica comparativamente considerable.

Además, otros actores importantes, incluidos Bio-Rad Laboratories Inc., Dynamic DNA Laboratories, Eurofins Scientific, Pathway Genomics y otros, se están centrando en la expansión de su cartera de servicios y el fortalecimiento de su participación de mercado. Estos actores del mercado también han aumentado su énfasis en fusiones y asociaciones con otros actores para ampliar sus ofertas de servicios.

LISTA DE MERCADOS CLAVE DE FARMACOGENÓMICA EMPRESAS PERFILADAS

- Hoffmann-La Roche Ltd. (Suiza)

- Illumina (Estados Unidos)

- Thermo Fisher Scientific (EE. UU.)

- Qiagen(Alemania)

- Agilent Technologies (EE.UU.)

- Myriad Genetics (EE. UU.)

- Admera Health, LLC (EE. UU.)

- Bio-Rad Laboratories Inc. (EE. UU.)

- Eurofins Científico(Luxemburgo)

- Pathway Genomics (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Junio de 2025:UGenome AI y PlexusDx anunciaron una asociación estratégica para mejorar los conocimientos sobre la interacción entre fármacos y genes a través del intercambio de tecnología. Este programa tiene como objetivo brindar una mejor atención en términos de medicina de precisión.

- Mayo de 2025:Helix anunció el lanzamiento de su nuevo conjunto de pruebas farmacogenómicas (PGx), que están diseñadas específicamente para detectar pacientes con variantes del gen DYPD. Estas variantes se encuentran en pacientes con mayor riesgo de sufrir efectos secundarios debido a ciertas quimioterapias.

- Octubre de 2024:Agilus Diagnostics anunció el lanzamiento de su nuevo servicio de pruebas de farmacogenómica. Este servicio tiene como objetivo ofrecer enfoques de tratamiento personalizados a los pacientes.

- Agosto de 2023:Manulife anunció el lanzamiento de su programa de Medicina Personalizada para ofrecer pruebas genéticas a costos mínimos.

- Abril de 2022:GeneIQ y sincroníaFarmaciafirmó una asociación estratégica con el objetivo de brindar servicios de farmacogenómica en tiempo real a hogares de ancianos.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 9,95% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

|

|

Por técnica

|

|

|

Por aplicación

|

|

|

Por enfermedad

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 3.460 millones de dólares en 2025 y se prevé que alcance los 8.090 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.360 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 9,95% durante el período previsto de 2026-2034.

Por técnica, el segmento de técnicas de secuenciación de próxima generación lideró el mercado.

Los factores clave que impulsan el mercado son la creciente prevalencia de enfermedades crónicas y la creciente demanda de medicina de precisión.

Illumina, Thermo Fisher Scientific y Roche son los principales actores del mercado.

América del Norte dominó el mercado en 2024 al tener la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2025

- 2019-2023

- 130

Informes relacionados