Tamaño del mercado de potencia a gases, participación e análisis de la industria, por tecnología (electrólisis y metanación), por capacidad (hasta 100 kW, 100 kW -1000kW y más de 1000kW), por usuario final (utilidad, comercial e industrial) y regional, 2025-2032

Tamaño del mercado de energía a gas

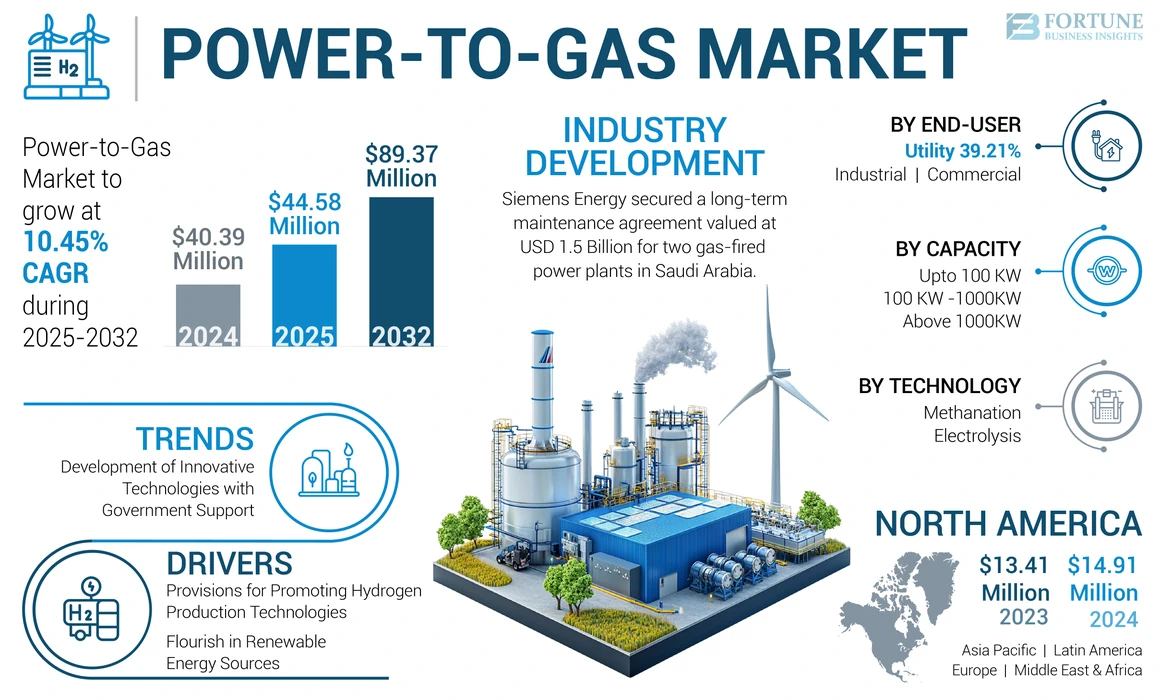

El tamaño global del mercado de potencia a gas se valoró en USD 40.39 millones en 2024. Se proyecta que el mercado valga USD 44.58 millones en 2025 y alcanzó USD 89.37 millones para 2032, exhibiendo una tasa compuesta anual de 10.45% durante el período de pronóstico. América del Norte dominó el mercado global con una participación de 36.91% en 2024. Se proyecta que el poder hacia el mercado de gas en los EE. UU. Crecerá significativamente, alcanzando un valor estimado de USD 33.31 millones para 2032.

La potencia a gas transforma la electricidad en gases sintéticos como el hidrógeno y el metano. Esta tecnología juega un papel crucial en la transición a los sistemas de energía renovable, sustituyendo los combustibles fósiles en los sectores industriales, de transporte y calefacción. Estos gases sintéticos contribuyen significativamente a la descarbonización, reduciendo la dependencia de los combustibles fósiles, reduciendo así las emisiones de gases de efecto invernadero y combatiendo el cambio climático global de manera efectiva. Los gobiernos e industrias en todo el mundo están invirtiendo cada vez más en P2G como parte de sus estrategias para lograr los objetivos climáticos y reducir la dependencia de los combustibles fósiles. Este creciente interés mundial e inversión en exceso de tecnologías de energía renovable, junto con políticas e incentivos de apoyo, están impulsando la expansión del mercado P2G a escala global.

El impacto global de CoVID-19 en las tendencias del mercado de potencia a gas fue moderado, ya que obstaculizó el consumo en muchas industrias de uso final debido a la interrupción de los servicios y la cadena de suministro de tecnología y el obstáculo en las actividades debido a las normas de distanciamiento social. Además, China, Estados Unidos e India se encuentran entre los países importantes que procesan y implementan tecnología de energía a gas. Estos países pasaron por varios cierres regionales y nacionales de operaciones industriales para contener la propagación de esta infección viral, lo que condujo a una caída de la demanda de procesos de energía a gas.

Tendencias del mercado de energía a gas

El desarrollo de tecnologías innovadoras con el apoyo del gobierno crea oportunidades comerciales

Los gobiernos de todo el mundo están proporcionando incentivos financieros, subvenciones y subsidios sustanciales para apoyar la investigación y el desarrollo en tecnologías P2G. Estos fondos reducen los riesgos financieros asociados con las nuevas tecnologías pioneras y fomentan la inversión del sector privado. Por ejemplo, el programa Horizon 2020 de la Unión Europea asignó fondos significativos a proyectos de hidrógeno y P2G, fomentando la innovación y permitiendo la comercialización de nuevas tecnologías.

El gobierno de Japón ha sido un defensor significativo de la tecnología de hidrógeno, incluido P2G. La estrategia básica de hidrógeno del gobierno japonés tiene como objetivo establecer una "sociedad de hidrógeno" para 2050, que involucra inversiones sustanciales en producción de hidrógeno, infraestructura y desarrollo de tecnología. El apoyo del gobierno incluye fondos para proyectos piloto, subsidios para infraestructura de hidrógeno y colaboración con empresas privadas. Por ejemplo, el campo de investigación de energía de hidrógeno Fukushima (FH2R) es un proyecto respaldado por el gobierno que utiliza energía renovable para producir hidrógeno a través de la electrólisis y la metanación, lo que demuestra la viabilidad y el potencial de la tecnología P2G a gran escala.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de energía a gas

Disposiciones para promover las tecnologías de producción de hidrógeno para desbloquear un nuevo potencial para la industria

Los gobiernos ofrecen subsidios, créditos fiscales y subvenciones para reducir los costos iniciales asociados con las tecnologías de producción de hidrógeno. Por ejemplo, la Unión Europea implementó la estrategia de hidrógeno, que incluye fondos para ampliar la producción de hidrógeno verde. Al reducir las barreras financieras, estos incentivos fomentan la inversión en proyectos P2G, acelerando su despliegue y avances tecnológicos.

La asignación de fondos para la investigación y el desarrollo ayudan a superar los desafíos técnicos en la producción y almacenamiento de hidrógeno. En los EE. UU., La oficina de tecnologías de hidrógeno y celdas de combustible del Departamento de Energía apoya la investigación para mejorarelectrolizadoeficiencia y reducir costos. La I + D mejorada conduce a soluciones innovadoras, lo que hace que P2G sea más viable y rentable.

La implementación de mecanismos de precios de carbono, como los impuestos al carbono o los sistemas de tapa y comercio, hace que la energía a base de combustible fósil sea más costosa en relación con las alternativas más limpias. El Sistema de Comercio de Emisiones (ETS) de la Unión Europea es un ejemplo de un sistema donde el costo de las emisiones de carbono incentiva la adopción de hidrógeno verde. Este cambio en la dinámica económica alienta a las industrias a adoptar sistemas de energía a gas para mitigar los costos de carbono.

Florecer en fuentes de energía renovable para promover el desarrollo del mercado

El uso activo de fuentes de energía renovables en tecnologías de energía a gas convierte la energía renovable excedente, como la energía solar y eólica, en hidrógeno o metano sintético. Este proceso proporciona un método para el almacenamiento de energía y también ayuda a equilibrar la red, reducir las emisiones de gases de efecto invernadero y facilitar la integración de las energías renovables en el sistema de energía.

Las fuentes de energía renovable, como el viento y la energía solar, son intermitentes por naturaleza, produciendo energía solo cuando el sol brilla o el viento sopla. P2G proporciona una solución al convertir el exceso de electricidad generada durante los períodos de producción máximos en hidrógeno, que se puede almacenar y usar más adelante. Esta conversión ayuda a abordar el desafío de la intermitencia, hacer que las energía renovable sean más confiables y aumentar su participación en la combinación de energía.

Dinamarca planea aprovechar sus abundantes recursos eólicos para producir hidrógeno verde. El centro de hidrógeno verde, un proyecto en Dinamarca, tiene como objetivo utilizar el exceso de energía eólica para generar hidrógeno, que se almacenará y usará en varios sectores. Este proyecto mejora las capacidades de almacenamiento de energía y también admite el ambiciosoenergía renovabley objetivos de descarbonización.

Factores de restricción

La baja eficiencia y la pérdida de energía pueden obstaculizar el crecimiento del mercado

La eficiencia del proceso de conversión afecta directamente el costo de producir hidrógeno o metano sintético. La baja eficiencia significa que se requiere una mayor cantidad de energía de entrada para producir la misma cantidad de gas, lo que lleva a mayores costos de producción. Esto puede hacer que la potencia hacia el gas sea menos competitiva en comparación con otras tecnologías de almacenamiento y conversión de energía, como baterías o almacenamiento hidroeléctrico bombeado, que pueden ofrecer mayores eficiencias.

Las altas pérdidas de energía durante el proceso de conversión dan como resultado una energía renovable desperdiciada. Por ejemplo, si un electrolizado utilizado en P2G funciona a solo un 60% de eficiencia, el 40% de la energía de entrada se pierde como calor. Esta ineficiencia socava el objetivo de maximizar la utilización de los recursos de energía renovable, por lo que es menos atractiva para las partes interesadas que buscan invertir en soluciones de energía sostenible.

Aunque la industria de energía a gas tiene como objetivo apoyar la integración de energía renovable y reducir las emisiones de gases de efecto invernadero, la baja eficiencia puede reducir estos beneficios ambientales. La energía adicional requerida para compensar las pérdidas a menudo proviene de fuentes no renovables, lo que lleva a mayores emisiones generales de carbono. Esto reduce el crecimiento global del mercado de energía a gas con la ventaja ambiental de P2G sobre los sistemas tradicionales basados en combustibles fósiles.

Análisis de segmentación del mercado de energía a gas

Por análisis de tecnología

La electrólisis es dominante del mercado debido a su alta eficiencia y amplia disponibilidad

Según la tecnología, el mercado está segmentado en electrólisis y metanación.

La electrólisis posee una participación dominante del mercado debido a su alta eficiencia y amplia disponibilidad. Los electrolizadores modernos, como la membrana de intercambio de protones (PEM) y los electrolizadores de óxido sólido, han logrado eficiencias de 70-80%, lo que hace que el proceso sea económicamente viable. Además, la tecnología de electrólisis es madura y ampliamente disponible, lo que facilita su adopción en diversas aplicaciones, desde el uso industrial hasta el transporte y el almacenamiento de energía. Esta accesibilidad y eficiencia hacen que la electrólisis sea la elección preferida en el mercado de energía a gas.

La metanación posee la segunda participación importante en el mercado global y es menos eficiente que la producción directa de hidrógeno. Se beneficia de existirgas naturalInfraestructura y ofrece una forma de almacenar energía renovable en una forma compatible con las redes de gas actuales. Esta compatibilidad y la capacidad de utilizar el CO2 hacen de la metanación una tecnología complementaria crucial en el panorama P2G.

Por análisis de capacidad

100 kW -1000kW está dominando el mercado debido a su creciente demanda en la producción de combustible

Según la capacidad, el mercado se segmenta en hasta 100 kW, 100 kW -1000kW y más de 1000kW.

El rango de capacidad de 100 kW a 1000 kW está dominando la cuota de mercado de energía a los gases debido a la creciente demanda de producción de combustible. Este rango es óptimo para aplicaciones industriales y sistemas de energía descentralizados, ofreciendo un equilibrio entre escalabilidad, eficiencia y costo. A medida que las industrias buscan descarbonizar y adoptar combustibles limpios como el hidrógeno, estos sistemas P2G de tamaño mediano satisfacen las crecientes necesidades de almacenamiento de energía renovable, equilibrio de red y producción de hidrógeno localizada, impulsando el mercado.

El segmento de hasta 100 kW es el segundo segmento dominante en el mercado debido a su idoneidad para proyectos piloto y a pequeña escala, aplicaciones residenciales y sistemas de energía localizados. Estas unidades más pequeñas son cruciales para probar y demostrar tecnologías P2G, facilitando la adopción temprana y allanando el camino para que las instalaciones más grandes impulsen el tamaño global del mercado de energía a gas.

Por análisis del usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Creciente demanda de consumo de hidrógeno para los servicios públicos para impulsar la adopción de la tecnología de potencia a los gases

Basado en los usuarios finales, el mercado está segmentado en servicios públicos, comerciales e industriales.

Las empresas de servicios públicos están dominando el mercado debido a la creciente demanda de hidrógeno como fuente de energía limpia. Las empresas de servicios públicos obligan a las tecnologías P2G a convertir la electricidad renovable excedente en hidrógeno, facilitando el almacenamiento de energía a gran escala, el equilibrio de la red y la integración de fuentes de energía renovables. Esta capacidad respalda la transición a un sistema de energía sostenible, alineándose con los objetivos regulatorios y ambientales.

Las industrias como los productos químicos, el refinación y la producción de acero requieren grandes cantidades de hidrógeno para varios procesos. A medida que estos sectores se esfuerzan por reducir las emisiones de carbono y la transición a operaciones más ecológicas, las tecnologías P2G proporcionan una solución confiable y escalable para la producción de hidrógeno en el sitio. Esta demanda de métodos de producción de hidrógeno sostenibles alimenta la presencia significativa de industrial en el mercado P2G.

Ideas regionales

El mercado ha sido estudiado geográficamente en cinco regiones principales: América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

North America Power-to-Gas Market Size, 2024

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

A nivel mundial, América del Norte domina el mercado y representa la mayoría de la potencia de gas (P2G). América del Norte lidera un sector robusto de energía renovable, donde la capacidad de energía eólica y solar se ha expandido rápidamente. Esto proporciona una amplia electricidad renovable que se puede utilizar para los procesos P2G, apoyando la transición de la región hacia soluciones de energía sostenible. En los EE. UU., Iniciativas como el programa de hidrógeno del Departamento de Energía y las asociaciones entre los servicios públicos y los desarrolladores de energía renovable están promoviendo proyectos P2G. Por ejemplo, el proyecto avanzado de almacenamiento de energía limpia en California tiene como objetivo demostrar la producción de hidrógeno renovable a gran escala a través de la electrólisis.

Asia Pacific es la segunda región líder en el mercado. La región ha sido testigo de un rápido crecimiento económico y urbanización, impulsando una demanda de energía significativa. Esta demanda, junto con el aumento de las preocupaciones y compromisos ambientales para reducir las emisiones de carbono, ha instado a las inversiones en tecnologías de energía renovable, incluido P2G. La hoja de ruta de la economía de hidrógeno de Corea del Sur describe las inversiones en infraestructura de producción de hidrógeno,celdas de combustibley tecnologías P2G. Dichas iniciativas subrayan el compromiso y la capacidad de la región para impulsar el crecimiento del mercado P2G.

El tamaño del mercado de Europa ha establecido una fuerte para la producción de hidrógeno, con iniciativas como la estrategia de hidrógeno de la UE y las estrategias nacionales de hidrógeno en países como Alemania y Francia. Estas estrategias promueven el desarrollo de tecnologías de producción de hidrógeno, incluidas las P2G, para apoyar a varios sectores, como la industria, el transporte y la calefacción. La Unión Europea ha establecido objetivos ambiciosos bajo el acuerdo verde europeo, con el objetivo de la neutralidad climática para 2050. Esto incluye inversiones significativas en fuentes de energía renovables como el eólico y la energía solar, que proporcionan la electricidad necesaria para los procesos P2G.

Actores clave de la industria

Las empresas se centran en la expansión del proyecto a demandas específicas de la industria de uso final para fortalecer su posición

El mercado global de poder a gas está altamente fragmentado, con actores clave y algunos actores regionales a mediana a escala que ofrecen una amplia gama de tecnología de poder a nivel local y de país en la cadena de valor. Numerosas empresas están operando activamente en diferentes países para satisfacer las demandas específicas de los clientes.

McPhy entregó una plataforma de producción de hidrógeno de 4 MW a la energía eólica de Jiantou Yanshan (Guyuan) en la provincia de Hebei de China. El sistema compacto incluye dos módulos de electrólisis McLyzer 400-30 y transforma la electricidad excedente de un parque eólico de 200 MW en hidrógeno limpio.

Lista de las principales compañías de poder a gas:

- Nel Asa (Noruega)

- ITM Power (Reino Unido)

- McPhy Energy (Francia)

- Siemens (Alemania)

- Soluciones de energía de hombre(Alemania)

- Hitachi Zosen Inova AG (Suiza)

- Thyssenkrupp (Alemania)

- Electrocha(Alemania)

- Entsog aisbl (Bélgica)

- Grtgaz (Francia)

Desarrollos clave de la industria:

- Junio de 2024:Siemens Energy aseguró un acuerdo de mantenimiento a largo plazo valorado en USD 1.500 millones para dos centrales eléctricas a gas en Arabia Saudita. Este contrato de 25 años incluye Siemens que proporcionan tecnologías de centrales eléctricas que generarán colectivamente casi 4GW de electricidad para el país. Las centrales eléctricas, llamadas Taiba 2 y Qassim 2, están programadas para la construcción en las regiones occidentales y centrales de Arabia Saudita en los próximos años.

- Mayo de 2024:NEL Hydrogen Electrolyser AS, una subsidiaria de propiedad total de NEL ASA, firmó un acuerdo de licencia tecnológica con Reliance Industries Limited (RIL). Según este Acuerdo, RIL obtiene derechos exclusivos para utilizar los electrolizadores alcalinos de NEL en la India. Además, RIL está autorizado para fabricar los electrolizeros alcalinos de NEL a nivel mundial para uso interno.

- Marzo de 2024:ITM Power anunció su asociación con Sumitomo Corporation para la entrega e instalación de un electrolizador de Neptuno en la estación techno Yokohama de Tokyo Co Ltd. Esto marca el despliegue inaugural de un electrolizador PEM de clase megavatio fabricada en el extranjero e importado a Japón.

- Marzo de 2024:Thyssenkrupp estuvo de acuerdo con los operadores del sistema de transmisión de gas Nowega, OGE y Thyssengas para vincular su planta de siderúrgica de Duisburg en Alemania con la red Get H2 Hydogen Wipeline para 2028 como parte de sus esfuerzos de descarbonización. El proyecto GET H2 Pipeline tiene como objetivo conectar los centros de producción de hidrógeno verde con los consumidores industriales en las regiones de Sajonia Baja y North Rhine-Westfalia.

- Septiembre de 2023:El reciclaje de baterías de Fortum, el principal reciclador de baterías de Europa, recibió una subvención de USD 4.5 millones de Business Finlandia para desarrollar su instalación de reciclaje en Ikaalinen, Finlandia. El reciclaje de la batería de Fortum tiene como objetivo expandir la capacidad de procesamiento mecánico de esta planta, mejorando así las operaciones de su planta hidrometalúrgica en Harjavalta.

- Octubre de 2021:ITM Power anunció que había logrado tiempos de respuesta sub-segundo tanto para su estación de reabastecimiento de combustible como para equipos de energía a gas. La finalización del Proyecto de Electrónica de Power de Innovateuk respaldado demostró una respuesta de "activación" del sistema de 800 milisegundos (40 ciclos) y "apagado" en 140 milisegundos (7 ciclos). Este logro califica los sistemas Electrolyzer de ITM Power para los servicios de respuesta de frecuencia que son más rigurosos que la estructura de pago de equilibrio de la red primaria actual. También les posiciona recibir mayores pagos de disponibilidad debido a su capacidad de respuesta mejorada potencialmente.

Cobertura de informes

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, el proceso de productos/servicios y la fuente líder de la batería. Además, el informe ofrece información sobre las tendencias del mercado y destaca los desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Para obtener información detallada sobre el mercado, Descargar para personalizar

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR de 10.45% de 2025 a 2032 |

|

Unidad |

Valor (USD millones) |

|

Segmentación |

Por tecnología

|

|

Por capacidad

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado fue de USD 40.39 millones en 2024.

Es probable que el mercado crezca a una tasa compuesta anual de 10.45% durante el período de pronóstico.

El segmento de electrólisis lidera el mercado debido al desarrollo de la tecnología de energía a los gases a nivel mundial.

El tamaño del mercado de América del Norte se situó en USD 14.91 millones en 2024.

Las disposiciones para promover las tecnologías de producción de hidrógeno y el florecimiento en las fuentes de energía renovable son los factores clave que impulsan el crecimiento del mercado.

Algunos de los mejores jugadores del mercado son Nel Asa, ITM Power y Siemens.

Se espera que el tamaño del mercado global registre una valoración de USD 89.37 millones para 2032.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 210

Informes relacionados