Tamaño del mercado de proteómica, participación y análisis de la industria, por oferta (productos {instrumentos y consumibles} y servicios {bioinformática y servicios básicos}), por tecnología (espectrometría de masas, cromatografía, electroforesis, cristalografía de rayos X, microarrays de proteínas y otros), por aplicación (descubrimiento de fármacos, diagnóstico clínico y otros), por usuario final (empresas farmacéuticas y de biotecnología, institutos académicos y de investigación, y otros) y regional Previsión, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

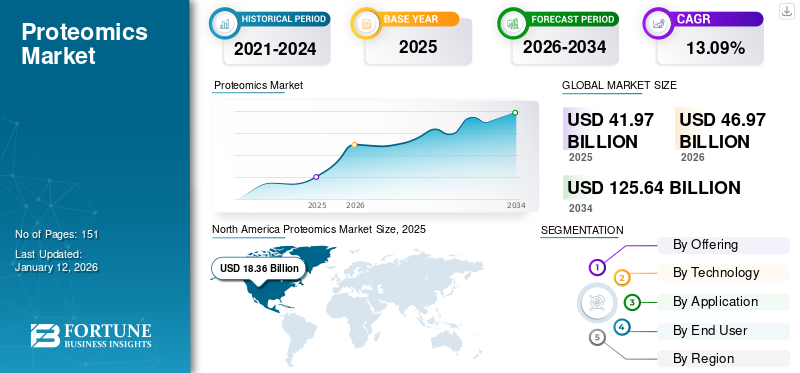

El tamaño del mercado mundial de proteómica se valoró en USD41,97mil millones en 2025. Se proyecta que el mercado valdrá USD46,97mil millones en 2026 y alcanzar USD125,64mil millones para 2034, exhibiendo una tasa compuesta anual de13.09% durante el período de pronóstico. América del Norte dominó el mercado de la proteómica con una participación de mercado de43,75% en 2025.

La proteómica implica un estudio a gran escala de moléculas de proteínas que son esenciales en el funcionamiento y la estructura de los seres vivos. El proteoma es un conjunto completo de proteínas producidas por una célula, tejido u organismo.

El mercado está experimentando un fuerte crecimiento en los últimos años, ya que se ha convertido en una herramienta crucial en bioquímica y biología molecular. Esto se debe a factores destacados como la creciente demanda demedicina personalizada, avances en el descubrimiento de fármacos y crecientes inversiones en investigación y desarrollo.

El mercado también está observando un fuerte crecimiento debido a la participación activa de actores clave como Agilent Technologies Inc., Thermo Fisher Scientific Inc., Illumina Inc. y otros. Estas entidades se están centrando en avances en productos y servicios, colaboración y fusiones, y otras iniciativas estratégicas para capturar oportunidades sin explotar.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Fuerte enfoque en la investigación proteómica para impulsar el crecimiento del mercado

En los últimos años, la comunidad investigadora a nivel mundial se está centrando en el estudio del proteoma humano. Esto tiene como objetivo comprender la enfermedad.biomarcadores, interacciones de proteínas e identificación de posibles objetivos farmacológicos para el desarrollo eficaz de fármacos. Además, la creciente tendencia hacia la medicina de precisión también exige el uso extensivo de la proteómica. La proteómica permite la identificación de biomarcadores proteicos que ayudan en la predicción de respuestas individuales al tratamiento que conducen a terapias más efectivas y dirigidas. Juntos, estos factores impulsan significativamente el crecimiento del mercado de la proteómica.

Además, con el aumento de las actividades de investigación y desarrollo basadas en estudios de proteínas, también está creciendo la afluencia de inversiones por parte de actores operativos públicos y privados. Esto está fomentando aún más los avances tecnológicos y ampliando las aplicaciones de la proteómica.

- Por ejemplo, en diciembre de 2024, Syncell recibió una financiación Serie A de 15 millones de dólares con el objetivo de ampliar y mejorar la comercialización de su tecnología de proteómica espacial y purificación de proteínas.

RESTRICCIONES DEL MERCADO

Las limitaciones técnicas obstaculizan el crecimiento general del mercado

A pesar de un crecimiento significativo, las complejidades y limitaciones tecnológicas restringen el crecimiento del mercado hasta cierto punto. La estructura del proteoma es más diversa y dinámica en comparación con el transcriptoma o el genoma, con proteínas que existen como diversas isoformas y sufren diversas modificaciones postraduccionales (PTM). Además, el alto nivel de proteínas en una muestra biológica puede variar en órdenes de magnitud, lo que dificulta la detección y cuantificación de proteínas tanto de alta abundancia como de baja abundancia.

Además, la identificación de proteínas a partir de fragmentos de péptidos también es incierta, lo que requiere algoritmos sofisticados para inferir la identidad y abundancia de las proteínas. Esto también genera desafíos en la cuantificación de proteínas para una gran cantidad de muestras.

OPORTUNIDADES DE MERCADO

Cambiar el enfoque hacia la medicina personalizada para ofrecer oportunidades de crecimiento lucrativas

La proteómica juega un papel importante en la medicina personalizada al estudiar la estructura, función e interacciones de las proteínas dentro del cuerpo de un individuo. Esto permite una comprensión más profunda de los mecanismos de la enfermedad, la identificación de biomarcadores potenciales y el desarrollo de terapias dirigidas adaptadas al perfil proteico único de un individuo. Por lo tanto, es probable que el creciente cambio hacia el desarrollo de la medicina personalizada ofrezca lucrativas oportunidades de crecimiento para el mercado.

La proteómica permite la identificación de perfiles de proteínas únicos que pueden usarse para adaptar tratamientos a pacientes individuales, lo que lleva a terapias más efectivas y dirigidas. Se prevé que esto aumentará aún más las actividades de inversión, a medida que más investigadores yfarmacéuticoLas empresas se están centrando en este espacio.

DESAFÍOS DEL MERCADO

La complejidad de los datos en proteómica obstaculizará el crecimiento del mercado

El mercado enfrenta desafíos tanto en sus flujos de trabajo experimentales como en el posterior análisis de datos, lo que requiere innovación continua en ambas áreas para aprovechar plenamente su potencial. Los datos proteómicos son complejos y, por lo tanto, requieren herramientas computacionales sofisticadas para su procesamiento, análisis e interpretación. Esto requiere además la instalación de herramientas avanzadas, lo que a su vez aumenta los costos generales.

Además, la integración de datos proteómicos con otros datos ómicos como transcriptómicos,genómicaTambién es un proceso desafiante, ya que es crucial para una comprensión completa de los sistemas biológicos.

TENDENCIAS DEL MERCADO DE PROTEÓMICA

Los avances en tecnología son una tendencia clave del mercado

Las tendencias recientes en este mercado se centran en los avances tecnológicos en productos y servicios utilizados en el análisis de proteínas. Esto incluye un mayor rendimiento, una mayor sensibilidad y la integración con otras tecnologías ómicas. Las áreas clave de avances tecnológicos incluyen avances en espectrometría de masas y desarrollo de proteómica unicelular, entre otros.

- Por ejemplo, en junio de 2025, Thermo Fisher Scientific presentó soluciones avanzadas de espectrometría de masas en la conferencia anual de la Sociedad Estadounidense de Espectrometría de Masas (ASMS).

[por quéoh2P1dS]

Análisis de segmentación

Ofreciendo

La oferta de productos de proteómica lidera debido a su amplia adopción en I+D

Según la oferta, el mercado se segmenta en productos y servicios.

Se proyecta que el segmento de Productos domine el mercado con una participación del 55,42% en 2026. El segmento de productos tuvo la mayor participación de mercado de proteómica y se prevé que mantenga su dominio durante todo el período de estudio. Este segmento se divide a su vez en instrumentos y consumibles. Diferentes factores, como la amplia adopción de productos proteómicos en investigación y desarrollo, están impulsando el crecimiento del segmento. Los avances en instrumentos junto con la introducción de nuevos reactivos y kits es otro factor que impulsa el crecimiento del segmento.

Se proyecta que el segmento de servicios será testigo de una tasa de crecimiento notable durante el período de pronóstico. El creciente número de proveedores de servicios, junto con la creciente demanda de servicios debido a las diferentes aplicaciones de la proteómica en diversos campos, ha complementado el crecimiento segmentario. Además, la creciente demanda debioinformáticaLas herramientas también impulsan el segmento.

- Por ejemplo, en enero de 2025, Sapient colaboró con Alamar Biosciences para ampliar sus servicios de proteómica específicos.

[cómoOQo1tFf]

Por tecnología

La aplicación de soluciones de espectrometría de masas en diversos campos aumenta su dominio

Según la tecnología, el mercado se divide en espectrometría de masas, cromatografía, electroforesis, cristalografía de rayos X,micromatriz de proteínasy otros.

Se proyecta que el segmento de espectrometría de masas dominará el mercado con una participación del 35,55% en 2026. El segmento de espectrometría de masas ocupó la posición de liderazgo en 2024 impulsado por su creciente adopción en proteómica debido a sus diversas ventajas. Esto se complementa aún más con los avances tecnológicos y las crecientes aplicaciones de la espectrometría de masas en diversos campos, como el desarrollo de fármacos, el descubrimiento de biomarcadores y el diagnóstico clínico. Además, los frecuentes lanzamientos de nuevos productos y la expansión de servicios por parte de los actores operativos también respaldan el crecimiento del segmento.

- Por ejemplo, en junio de 2024, Agilent Technologies Inc. lanzó el sistema GC/MS de triple cuadrupolo 7010D en la 72.ª Conferencia ASMS sobre espectrometría de masas y temas afines.

Por otro lado, se espera que el segmento de microarrays de proteínas crezca a un ritmo notable en los próximos años. La creciente adopción de estos microarrays por parte de las empresas farmacéuticas ha sido un factor clave que impulsó el crecimiento del segmento.

Por aplicación

La creciente preferencia por la medicina personalizada impulsa la aplicación de la proteómica en el descubrimiento de fármacos

Según la aplicación, el mercado se clasifica en descubrimiento de fármacos, diagnóstico clínico y otros.

El segmento de descubrimiento de fármacos capturó la posición de liderazgo en el mercado global en 2024. Factores clave como el aumento de las actividades de investigación y desarrollo, la creciente preferencia por la medicina personalizada y los avances en las tecnologías están impulsando el crecimiento del segmento. La proteómica juega un papel importante en el descubrimiento de fármacos modernos. En los últimos años, esta tecnología se está utilizando ampliamente en el estudio de las bases moleculares de diversas enfermedades. La proteómica ayuda a identificar proteínas que están directamente involucradas en procesos patológicos o que son objetivos potenciales para una intervención terapéutica. Al analizar el proteoma de células o tejidos enfermos, los investigadores pueden identificar proteínas que están desreguladas y que podrían modularse mediante fármacos.

Por otro lado, se prevé que el segmento de diagnóstico clínico experimente un crecimiento significativo en los próximos años. Los métodos proteómicos se utilizan con mayor frecuencia para investigar los fundamentos biológicos de las enfermedades, descubrir nuevas proteínas y vías de terapia dirigidas, estimar el pronóstico de la enfermedad o las respuestas al tratamiento y examinar los mecanismos de resistencia.

Por usuario final

Las empresas farmacéuticas y de biotecnología son los principales usuarios finales debido a la creciente adopción de microarrays de proteínas en I+D

Según el usuario final, el mercado se divide en empresas farmacéuticas y de biotecnología, institutos académicos y de investigación, entre otros.

El segmento de empresas farmacéuticas y biotecnológicas tuvo la mayor cuota de mercado.69,56%en 2026. La creciente adopción de estas tecnologías en la investigación y el desarrollo de terapias innovadoras, junto con un cambio creciente hacia el desarrollo de medicamentos personalizados, son algunos de los factores clave que impulsan el crecimiento del segmento.

- Por ejemplo, en enero de 2025, 14 empresas farmacéuticas colaboraron con el Biobanco del Reino Unido para iniciar uno de los estudios proteómicos más importantes.

Se prevé que el segmento de institutos académicos y de investigación crezca a un ritmo considerable durante el período de pronóstico. Las instituciones de investigación utilizan ampliamente la proteómica para diversas aplicaciones, incluida la identificación de objetivos farmacológicos, el descubrimiento de biomarcadores, la comprensión de los mecanismos de las enfermedades y el estudio de las interacciones entre proteínas.

PERSPECTIVAS REGIONALES DEL MERCADO DE PROTEÓMICA

Por regiones, el mercado se divide en Europa, Asia Pacífico, América del Norte, América Latina y Oriente Medio y África.

América del norte

North America Proteomics Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte dominó el mercado mundial con unos ingresos de USD18.36mil millones. Este predominio puede atribuirse a factores como el aumento de las inversiones privadas y gubernamentales en la investigación proteómica, el fuerte enfoque de las empresas regionales en el desarrollo de la medicina personalizada y la disponibilidad de tecnologías avanzadas.

A NOSOTROS.

Estados Unidos capturó una posición de liderazgo en América del Norte, impulsada por un fuerte apoyo regulatorio y la disponibilidad de ofertas avanzadas de productos y servicios. Además, el creciente número de iniciativas estratégicas por parte de los actores operativos, junto con los frecuentes lanzamientos de productos innovadores, respaldaron aún más el crecimiento del mercado del país. Se espera que el mercado estadounidense alcance los 18.760 millones de dólares en 2026.

- Por ejemplo, en julio de 2024, Thermo Fisher Scientific completó la adquisición de Olink Holding para mejorar sus capacidades en proteómica. La empresa adquirida era un proveedor de soluciones proteómicas de próxima generación.

Europa

Se prevé que Europa exhibirá una tasa de crecimiento considerable en los próximos años. El creciente enfoque en actividades de investigación y desarrollo, biobancos activos, iniciativas de medicina personalizada y la inversión en plataformas de investigación proteómica son algunos de los factores destacados que impulsan el crecimiento del mercado regional. Además, el aumento de las iniciativas de financiación y las políticas que apoyan la proteómica traslacional mejora la adopción de estas tecnologías. Se espera que el mercado del Reino Unido alcance los 1.840 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 3.140 millones de dólares en 2026.

- Por ejemplo, la Asociación Europea de Proteómica (EuPA) celebró su conferencia anual en junio de 2025. Esta conferencia tenía como objetivo reunir a expertos de los campos de la espectrometría de masas y la proteómica para compartir conocimientos.

Asia Pacífico

Es probable que Asia Pacífico sea testigo de la tasa de crecimiento más rápida durante el período de estudio. Esto puede atribuirse a factores como las crecientes inversiones en el desarrollo de fármacos avanzados, mejoras en la infraestructura y el aumento de la demanda en países emergentes como China, India y Corea del Sur. Además, las crecientes colaboraciones industriales y académicas y la iniciativa gubernamental para avanzar en la investigación proteómica son algunos de los otros factores clave que impulsan el crecimiento del mercado regional. Se espera que el mercado de Japón alcance los 1.980 millones de dólares en 2026, el mercado de China alcance los 2.610 millones de dólares en 2026 y el mercado de la India alcance los 1.370 millones de dólares en 2026.

- Por ejemplo, en octubre de 2023, el gobierno chino introdujo un proyecto de proteómica de miles de millones de RMB de 30 años de duración para centrarse en el mapeo de proteomas humanos.

América Latina y Medio Oriente y África

América Latina, Medio Oriente y África tienen una participación menor del mercado. Sin embargo, debido a la adopción gradual del producto en el diagnóstico clínico, con el apoyo de la financiación de donantes y colaboraciones académicas, se prevé un crecimiento considerable en los próximos años.

PAISAJE COMPETITIVO

Actores clave del mercado

Las empresas líderes se centran en colaboraciones para impulsar su presencia en el mercado

Varias empresas están a la vanguardia del mercado, incluidas Agilent Technologies Inc., Thermo Fisher Scientific Inc., Danaher Corporation, Illumina Inc. y otras. Junto con estos actores bien establecidos, varios actores emergentes como Alamar Biosciences, Syncell Inc., Pixelgen Technologies también están ampliando su presencia en este mercado.

El creciente número de colaboraciones entre empresas, el aumento de la inversión en actores emergentes y el énfasis en el lanzamiento de nuevos productos son algunas de las estrategias emprendidas. A través de estas iniciativas, las empresas pretenden fortalecer su presencia en el mercado.

- Por ejemplo, en enero de 2022, una startup israelí llamada Protai recaudó una financiación inicial de 8 millones de dólares para respaldar su descubrimiento de fármacos con proteómica e inteligencia artificial.

Algunos otros actores clave en el mercado incluyen Bio Rad Laboratories Inc., Waters Corporation, Bruker, Shimadzu Corporation, QIAGEN y otros.

LISTA DE EMPRESAS CLAVE DE PROTEÓMICA PERFILADAS

- Agilent Technologies Inc.(A NOSOTROS.)

- Termo Fisher Scientific Inc.(A NOSOTROS.)

- Laboratorios Bio Rad Inc.(A NOSOTROS.)

- Illumina Inc.(A NOSOTROS.)

- QIAGEN (Alemania)

- Corporación Shimadzu (Japón)

- Corporación Promega (EE.UU.)

- Danaher (Estados Unidos)

- Waters Corporation (EE.UU.)

- Bruker (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Junio de 2025:Illumina Inc. anunció la adquisición de SomaLogic mediante un acuerdo definitivo con Standard BioTools. Se prevé que esta adquisición acelere el negocio de proteómica de Illumina.

- Junio de 2025:Brucker Corporation lanzó el nuevo sistema timsUltra AIP en la 73ª Conferencia sobre espectrometría de masas y temas afines (ASMS). Esta solución de proteómica 4D de ultra alta sensibilidad mejora la proteómica unicelular.

- Mayo de 2025:Seer, Inc. presentó Proteograph Product Suite que incluye el instrumento de automatización SP200 y el ensayo Proteograph ONE. Se trata de una solución proteómica basada en espectrometría de masas escalable y de alta resolución.

- Enero de 2025:Illumina, Inc., en colaboración con Standard BioTools, deCODE Genetics, GSK plc., Tecan, Novartis AG y Johnson & Johnson Services Inc., lanzaron un programa piloto de proteómica. Este programa tiene como objetivo analizar 50.000 muestras del Biobanco del Reino Unido.

- Noviembre de 2023:Momentum Biotechnologies agregó servicios de proteómica a su oferta de servicios.

COBERTURA DEL INFORME

El informe del mercado global de proteómica proporciona un análisis detallado de la industria utilizando varios parámetros. Enfatiza aspectos clave, como perfiles de las principales empresas, análisis segmentario y algunos otros. Además, el informe de mercado también incluye información detallada sobre la dinámica del mercado, lanzamientos de nuevos productos y servicios y desarrollos clave de la industria, como fusiones, asociaciones y adquisiciones.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de13.09% de 2026-2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Ofreciendo

|

|

Por tecnología

|

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global alcanzó los 41.970 millones de dólares en 2025 y se prevé que alcance los 125.640 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte ascendía a 18.360 millones de dólares.

Se espera que el mercado muestre un crecimiento constante a una tasa compuesta anual del 13,09% durante el período previsto.

En términos de oferta, el segmento de productos lideró el mercado en 2025.

El creciente uso de la proteómica en el descubrimiento de fármacos es un factor clave que impulsa el crecimiento del mercado.

Agilent Technologies Inc., Thermo Fisher Scientific Inc. e Illumina Inc. son algunos de los principales actores del mercado.

América del Norte dominó el mercado en 2025 al tener la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 151

Informes relacionados