Tamaño del mercado de pulpa y papel, participación y análisis de la industria, por categoría ((envoltorios y envases (envases para alimentos y bebidas, envases para el cuidado de la salud, envases para el cuidado personal y otros), impresión y escritura (libros y publicaciones, impresión de noticias y otros), sanitarios y otros)) y pronóstico regional, 2026-2035

Descripción general del tamaño del mercado de pulpa y papel

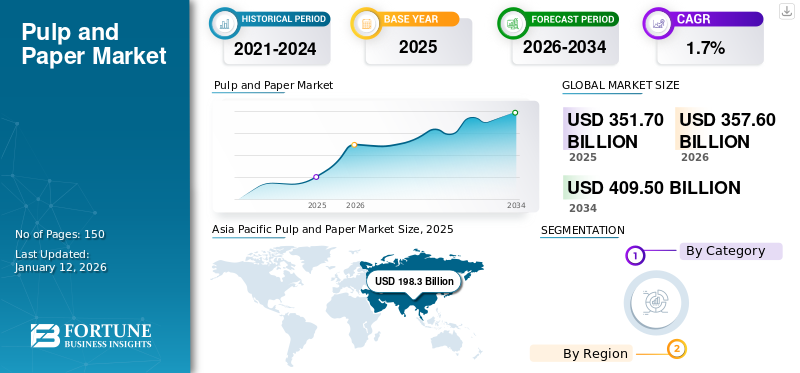

El tamaño del mercado mundial de pulpa y papel se valoró en 351,7 mil millones de dólares en 2025 y se prevé que crezca de 357,6 mil millones de dólares en 2026 a 416,56 mil millones de dólares en 2035, exhibiendo una tasa compuesta anual del 1,7% durante el período previsto.

La pulpa es el material derivado de la madera, los cultivos de fibras, el papel usado y los trapos. La pulpa se procesa para fabricar papel y cartón. La industria mundial de la celulosa y el papel mantiene su importancia por ser la principal industria que depende de los bosques. Para la fabricación de papel se utilizan las principales materias primas, como la madera, junto con materiales alternativos, como la paja de trigo, el bambú y la cáscara de arroz. La creciente adopción del papel como material de embalaje, papel de regalo, papel de impresión, papel de escribir, rollos,papel de seday se espera que los papeles especiales impulsen el crecimiento del mercado. La industria de fabricación y suministro de pulpa y papel requiere mucha mano de obra y desempeña un papel vital en el desarrollo socioeconómico. Además, se espera que la creciente iniciativa del gobierno para el desarrollo ambiental sostenible impulse el crecimiento del mercado de pulpa y papel.

Smurfit WestRock, International Paper, Oji Holdings Corporation, UPM y Nine Dragons Worldwide (China) Investment Group Co., Ltd son actores clave de la pulpa y el papel que operan en la industria.

Tendencias del mercado de pulpa y papel

La rápida penetración del comercio minorista en línea en las economías emergentes impulsará la demanda de envases de papel

La creciente penetración de los teléfonos inteligentes, junto con Internet, ha impulsado el comercio minorista en línea en las economías emergentes, como India, China, los países del Sudeste Asiático, Brasil y otros. Hoy en día, muchos consumidores prefieren comprar online alimentos, abarrotes,productos cosméticosy muchos otros productos debido a sus ajetreados estilos de vida y agendas agitadas. Estos factores conducen a un aumento en la adopción de materiales de embalaje para el transporte de estos bienes, junto con la seguridad y la protección. Además, la creciente necesidad de soluciones ecológicas en los envases minoristas para evitar los efectos adversos de los envases de plástico de desecho, junto con las crecientes regulaciones gubernamentales en materia de envases para encontrar soluciones sostenibles, está impulsando aún más la adopción de envases de papel. La demanda se atribuye principalmente a las características ideales de los envases de papel y pulpa, como ser convenientes para la logística, livianos, ecológicos, rentables y biodegradables. Por lo tanto, se espera que la creciente expansión de los canales en línea, junto con las regulaciones de apoyo, aumenten la adopción de bolsas de papel y cajas de cartón corrugado e impulsen las tasas de crecimiento del mercado durante el período de tiempo proyectado. Asia Pacífico fue testigo de un crecimiento del mercado de pulpa y papel de 193,97 mil millones de dólares en 2024 a 198,3 mil millones de dólares en 2025.

Dinámica del mercado

IMPULSORES DEL MERCADO

Aumento de las actividades de reciclaje de papel por parte de las empresas para fomentar la adopción de productos

El reciclaje de papel es una industria bien establecida y que requiere mucho capital. Las empresas involucradas en el reciclaje de otros materiales consideran que el reciclaje de papel es una adición útil a sus servicios. Apoya a los empresarios en servicios, incluidos la recogida, la clasificación y el transporte.

Según la Asociación Estadounidense de Bosques y Papel, el 67,9% del papel reciclado se consumió en los EE. UU. en 2022, lo que mantiene una tasa de reciclaje constante en comparación con 2021. Los requisitos de reciclaje de papel difieren según el estado en este país. Los estados de EE. UU., incluidos Pensilvania, Wisconsin, Rhode Island, Nueva Jersey y el Distrito de Columbia, han establecido normas según las cuales todos los tipos de papel deben reciclarse. En California, las empresas deben reciclar periódicos y en Connecticut, todos los generadores de basura deben reciclar papel de oficina, periódicos y revistas blancos y de colores. Dakota del Sur, Maine y Virginia también han promulgado leyes específicas y obligatorias sobre el reciclaje de papel. Se prevé que la adopción de leyes de apoyo para el reciclaje de papel aumentará las actividades de reciclaje e impulsará aún más el crecimiento del mercado de pulpa y papel.

Descargar muestra gratuita para conocer más sobre este informe.

RESTRICCIONES DEL MERCADO

La creciente entrada de medios digitales en los campos de las noticias y la educación está haciendo retroceder el potencial del mercado

El sector del papel periódico ha experimentado el impacto más directo de la proliferación de los medios digitales. A medida que las plataformas de noticias en línea, las redes sociales y las suscripciones digitales se convierten en fuentes primarias de noticias, la demanda de periódicos y revistas físicos ha disminuido drásticamente. Este cambio refleja cambios más amplios en los patrones de consumo de medios, donde los consumidores prefieren cada vez más acceder a las noticias a través deteléfonos inteligentesy tabletas en lugar de publicaciones impresas. La conveniencia de los archivos digitales y el contenido con capacidad de búsqueda disminuye aún más la propuesta de valor del papel periódico físico.

La aparición de la COVID-19 ha sido un factor vital en la difusión de los medios digitales. La red de distribución de periódicos y medios impresos se vio gravemente afectada en los países que anunciaron confinamientos. Además, muchas personas evitaron el contacto con dichos medios para evitar el riesgo de contraer COVID-19. Muchas personas cambiaron su preferencia hacia plataformas digitales como sitios web, aplicaciones y redes sociales para leer noticias y otra información.

La transformación digital de la industria está cambiando fundamentalmente los requisitos de la fuerza laboral al crear demanda de equipos nativos digitales. Sin embargo, este cambio crea desafíos para retener el conocimiento institucional, aunque a menudo se percibe antes de manera tradicional en libros y artículos.

OPORTUNIDADES DE MERCADO

La creciente demanda de productos sanitarios debido al aumento de la higiene entre los clientes para crear oportunidades de mercado

El mercado de la celulosa y el papel está creciendo a un ritmo rápido debido a la creciente adopción en la fabricación de productos sanitarios, que se han vuelto esenciales en la sociedad moderna. El crecimiento se debe principalmente a factores como una mayor conciencia sobre la higiene y el cuidado personal, el aumento de los ingresos disponibles y la rápida urbanización. El consumo de papel ha experimentado un aumento constante a lo largo de los años. Las principales aplicaciones sanitarias incluyen papel higiénico, pañuelos faciales, servilletas y productos de higiene femenina. A medida que la población crece y los niveles de vida mejoran, se espera que la demanda de estos productos siga aumentando. Además, los avances tecnológicos han llevado al desarrollo de productos sanitarios más absorbentes, suaves y respetuosos con el medio ambiente, estimulando aún más el crecimiento del mercado. Además, el cambio hacia prácticas sostenibles ha fomentado el uso de papel reciclado y la adopción de métodos de producción de pulpa respetuosos con el medio ambiente, contribuyendo al crecimiento general del mercado.

DESAFÍOS DEL MERCADO

El aumento de la deforestación y la crisis del agua crearán un desafío para el mercado

Las industrias papeleras consumen una cantidad considerable de madera de los bosques. Según la Organización para la Agricultura y la Alimentación, entre 2000 y 2015 se produjo una disminución neta de la superficie forestal de 3,3 millones de hectáreas. Además, los gobiernos impusieron regulaciones estrictas sobre el abastecimiento de madera de los bosques. Además, el papel es una de las industrias que más agua consume. En general, para fabricar hojas de papel de tamaño A4, los fabricantes necesitan alrededor de 20 litros de agua. Por lo tanto, con la creciente deforestación y la crisis del agua, la gestión continua del suministro de materias primas y recursos es un desafío clave para el crecimiento del mercado.

IMPACTO DEL COVID-19

Durante la pandemia de COVID-19, las principales aplicaciones del papel, como la impresión de periódicos, la impresión y la escritura, se vieron perjudicadas debido a la continua disminución de la demanda de los usuarios finales. Sin embargo, la adopción de productos de higiene y cuidado personal, incluido el papel de seda, aumentó debido a las crecientes prácticas de seguridad e higiene por parte del consumidor para evitar la propagación del virus COVID-19. Como resultado, los principales fabricantes de pañuelos de papel a nivel mundial aumentaron su atención en satisfacer la demanda de papel tisú de los centros sanitarios.

PROTECCIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

Las medidas proteccionistas, como los aranceles y los subsidios, pueden apoyar a las industrias nacientes, pero pueden generar ineficiencias y mayores costos para el consumidor. Las tensiones geopolíticas perturban las cadenas de suministro, como se vio en el conflicto entre Rusia y Ucrania, que ha aumentado los costos de las materias primas y los desafíos logísticos. Las políticas ambientales también están influenciadas por presiones geopolíticas, que promueven materiales de origen biológico y una fabricación más limpia. El debate entre libre comercio y proteccionismo continúa: los defensores del libre comercio enfatizan la eficiencia y los mercados más grandes, mientras que los proteccionistas destacan la protección del empleo y el desarrollo industrial. En general, la industria debe equilibrar las medidas proteccionistas con la competitividad global para navegar eficazmente en estas dinámicas complejas.

TENDENCIAS EN INVESTIGACIÓN Y DESARROLLO (I+D)

La industria de la celulosa y el papel está experimentando una transformación significativa, impulsada por la sostenibilidad, la digitalización y la innovación. Las tendencias clave de investigación y desarrollo (I+D) incluyen la adopción de fibras alternativas, como el bambú y el cáñamo, para reducir el impacto ambiental, tecnologías de reciclaje avanzadas para minimizar los residuos y una fabricación inteligente impulsada por tecnologías de la Industria 4.0 como IoT, IA y robótica. Estos avances mejoran la eficiencia, automatizan procesos y mejoran la calidad del producto. Además, la industria se está centrando en soluciones de embalaje biodegradables y materiales ecológicos para satisfacer la demanda de sostenibilidad de los consumidores. Los esfuerzos colaborativos de I+D también están aumentando a medida que las empresas buscan asociaciones para optimizar los recursos e impulsar la innovación en este sector en evolución.

Análisis de segmentación

Por categoría

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de embalaje y embalaje tendrá la mayor cuota de mercado debido a la creciente adopción de embalajes de papel

Según la categoría, el mercado se segmenta en embalaje y embalaje (envases para alimentos y bebidas, embalaje para el cuidado de la salud y embalaje para el cuidado personal, entre otros), impresión y escritura (libros y publicaciones, prensa impresa y otros), sanitarios y otros.

Debido a la mayor adopción de materiales de embalaje a base de papel, se espera que el segmento de embalaje y embalaje tenga una cuota de mercado dominante de pulpa y papel durante el período previsto. La rápida penetración del sector minorista y del comercio electrónico mundial ha creado una enorme demanda de papel para envolver y empaquetar. Por ejemplo, la adopción de bolsas de papel se ha convertido en un sustituto potencial y barato de las bolsas de plástico. Además, con una mayor conciencia ambiental, tanto los consumidores como los fabricantes de las economías en desarrollo están adoptando productos de embalaje de papel. El segmento poseía el 5,51% de la cuota de mercado en 2026.

Se prevé que el segmento sanitario registre un crecimiento saludable durante el período previsto, respaldado por el aumento de los ingresos disponibles y la conciencia de la higiene personal en las economías emergentes.

El segmento de impresión y escritura está disminuyendo en los países desarrollados debido al creciente énfasis en la digitalización y el marketing digital. Se espera que el segmento de impresión y escritura tenga una participación del 26,2% en 2024.

PERSPECTIVAS REGIONALES DEL MERCADO DE PULPA Y PAPEL

Según la región, el mercado de pulpa y papel se estudia en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Pulp and Paper Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico es la región líder y se prevé que domine el mercado mundial de pulpa y papel durante el período previsto. El tamaño del mercado en Asia Pacífico representó 198,3 mil millones de dólares en 2025 y 202,1 mil millones de dólares en 2026. En esta región, China es el mayor fabricante y consumidor del producto a nivel mundial. Se espera que China alcance los 122.900 millones de dólares en 2026. Además, la creciente adopción de productos a base de pulpa y papel, la mejora de los estilos de vida y un crecimiento económico más saludable brindarán oportunidades lucrativas para los productos a base de papel en el país. Se prevé que India estará valorada en 27.200 millones de dólares en 2026, mientras que Japón alcanzará los 14.100 millones de dólares en el mismo año.

- En China, se estima que el segmento de impresión y escritura tendrá una cuota de mercado del 21,2% en 2024.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte es el tercer mercado más grande, valorado en 48.200 millones de dólares en 2026. La región tiene un mercado maduro para la celulosa yproductos de papely se espera que crezca a una tasa compuesta anual lenta durante el período de pronóstico. La presencia de empresas de gran escala en la región de América del Norte, como International Paper, Georgia-Pacific Corporation y WestRock, está creando un entorno competitivo, debido al creciente consumo de productos de consumo de rápido movimiento, lo que lleva a una mayor demanda de papel para embalaje en los EE.UU. Sin embargo, se prevé que el segmento de impresión y escritura indique una caída de la demanda durante el período previsto en los EE.UU. En Canadá, la mayor parte de la industria de productos forestales, incluido el papel, se concentra en Quebec y Ontario. La reciclabilidad se está volviendo necesaria para los fabricantes de envases en Canadá, lo que plantea un desafío para los productos que incorporan recubrimientos a base de polímeros utilizados para impermeabilizar envases de papel. Actualmente, hay un cambio notable hacia el uso de recubrimientos protectores reciclables en el papel, que se espera que gane fuerza en la pulpa y el papel durante el período de pronóstico. La creciente preocupación por la no reciclabilidad del plástico también está impulsando el uso de papel en el país. El mercado estadounidense está preparado para crecer con una valoración de 44.500 millones de dólares en 2026.

Europa

Europa es el segundo mayor consumidor de papel en el mercado mundial, que se espera que tenga 67.500 millones de dólares, con una tasa compuesta anual del 2,3% durante el período previsto (2026-2035). Además, la región tiene la segunda mayor participación en la producción de papel. Reciclar productos a base de papel para lograr objetivos sostenibles es la tendencia clave en el mercado. El mercado del Reino Unido se está expandiendo y se estima que alcanzará un valor de mercado de 6.300 millones de dólares en 2026. La creciente conciencia sobre la contaminación plástica, un impulso hacia alternativas sostenibles, junto con una creciente inversión en tecnologías y procesos que permiten el uso eficiente de los recursos y menores emisiones, están contribuyendo al futuro sostenible del país. Además, el rápido crecimiento de las compras en línea debido al floreciente sector del comercio electrónico está aumentando la necesidad de materiales de embalaje, en particular cajas de cartón ondulado y soluciones a base de papel. Es probable que Alemania gane 15.300 millones de dólares en 2026, mientras que se estima que Francia tendrá un valor de 6.890 millones de dólares en 2025.

América Latina

América Latina es el cuarto mercado más grande y se espera que gane 23.10 mil millones de dólares en 2026. Se espera que la región muestre un crecimiento positivo en el mercado global durante el período previsto. En América Latina, se espera que México registre el crecimiento más rápido del mercado. Las crecientes actividades de fusiones y adquisiciones y la inversión en el sector de embalaje de papel aumentan la demanda de papel en México. Aunque el consumo per cápita de envases de papel en México es menor que en Estados Unidos y muchos países europeos, se espera que el consumo de envases de papel aumente rápidamente en la próxima década.

Medio Oriente y África

En Medio Oriente y África, se espera que el CCG y Sudáfrica brinden oportunidades de crecimiento para los productos a base de papel debido a la creciente industria del papel y el embalaje. En África, la industria de la celulosa y el papel está experimentando un crecimiento debido al aumento de las tasas de alfabetización y las crecientes inversiones en educación, que están impulsando la demanda de papel para escribir e imprimir. La expansión del sector minorista y el creciente gasto de los consumidores están impulsando aún más la necesidad de soluciones de embalaje. Además, muchos países están invirtiendo en capacidad de producción local de papel para reducir la dependencia de las importaciones. Las preocupaciones por la sostenibilidad también están dando forma al mercado, con un cambio gradual hacia productos de papel reciclado y ecológicos. Se prevé que el mercado del CCG estará valorado en 2.300 millones de dólares en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria

El creciente enfoque de las empresas clave en la sostenibilidad para obtener una ventaja competitiva impulsa el crecimiento del mercado

Smurfit WestRock, International Paper, Oji Holdings Corporation, UPM y Nine Dragons Worldwide (China) Investment Group Co., Ltd. son los actores clave en el mercado. Estas empresas están realizando importantes inversiones en el desarrollo de aditivos que aborden las demandas cambiantes de sostenibilidad y rendimiento.

El uso eficiente de los recursos para satisfacer la creciente demanda de los consumidores es un factor importante en el mercado de la pulpa y el papel. Todos los principales productores de papel están comprometidos a equilibrar el escenario de oferta y demanda en la industria papelera mundial. Actualmente, a través de sus filiales, la empresa estadounidense International Paper es el principal productor de papel del mundo. La empresa ofrece diferentes grados de papel, como papeles de impresión comercial, papeles de conversión, papeles digitales, papeles de oficina ypapeles especiales. La empresa está comprometida con fortalecer la vida de las personas mediante el uso responsable y eficiente de los recursos disponibles.

LISTA DE AGENTES CLAVE DEL MERCADO PERFILADOS EN EL INFORME

- Papel internacional(A NOSOTROS.)

- Domtar Corporation (EE.UU.)

- Georgia-Pacific LLC (EE.UU.)

- Nine Dragons Worldwide (China) Investment Group Co., Ltd. (China)

- Billerud AB (Suecia)

- UPM(Finlandia)

- Svenska Cellulosa Aktiebolaget SCA (Suecia)

- Corporación Holding Oji(Japón)

- Sappi Ltd (Sudáfrica)

- Nippon Paper Industries Co., Ltd. (Japón)

- Smurfit WestRock(Irlanda)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2025:UPM Specialty Papers y Orkla Suomi introdujeron un envoltorio sustentable a base de papel para Panda Milk Chocolate, reemplazando los envases tradicionales de plástico de polipropileno.

- Marzo de 2025:Billerud lanzó recientemente ConFlex HeatSeal, un material de embalaje de papel reciclable y termosellable destinado a sustituir el plástico en diversas aplicaciones de embalaje. Este producto innovador está diseñado para satisfacer las altas demandas de rendimiento de sellado y al mismo tiempo mejorar la reciclabilidad, alineándose con la creciente tendencia hacia soluciones de embalaje sostenibles.

- Enero de 2025:International Paper finalizó la adquisición de DS Smith, valorada en aproximadamente 7.200 millones de dólares. La entidad fusionada tendrá su sede en Memphis, Tennessee, que es la ubicación original de International Paper, y también establecerá una sede europea en Londres, la antigua base de DS Smith.

- Diciembre de 2024:Georgia-Pacific invertirá 90 millones de dólares en su fábrica de Crossett, Arkansas, para mejorar su negocio de tisú de consumo. Esta expansión aumentará la capacidad de producir papel higiénico de alta calidad, incluida la popular marca Angel Soft. Se prevé que la producción inicial de esta inversión comience en 2026.

- Septiembre de 2023:International Paper ha completado la venta de su participación del 50% en Ilim SA, el holding de su empresa conjunta Ilim, a sus socios de la empresa conjunta por 484 mil millones de dólares en efectivo. La compañía también vendió sus acciones en circulación en JSC Ilim Group a sus socios de JV por 24 mil millones de dólares en efectivo y se deshizo de otros intereses residuales no materiales asociados con Ilim. Con estas transacciones, International Paper se ha deshecho por completo de todas sus participaciones en Ilim.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado. Se centra en aspectos clave, como empresas y categorías líderes. Además de esto, ofrece información sobre el mercado y las tendencias actuales de la industria y destaca los desarrollos clave de la industria. Además de los factores mencionados anteriormente, abarca varios factores que contribuyen al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2035 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2035 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 1,7% entre 2026 y 2035 |

|

Unidad |

Valor (miles de millones de dólares) y volumen (millones de toneladas) |

|

Segmentación |

Por categoría

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado mundial de pulpa y papel fue de 357,6 mil millones de dólares en 2026 y se proyecta que registre una valoración de 416,56 mil millones de dólares para 2035.

Se espera que el mercado crezca a una tasa compuesta anual del 1,7% durante el período previsto.

Se espera que el segmento de embalaje y embalaje sea la categoría líder en el mercado.

La creciente demanda de envases y productos de cuidado personal ecológicos impulsa el crecimiento del mercado.

Asia Pacífico dominó el mercado en 2025.

La creciente adopción de productos sanitarios es un factor clave que impulsa la adopción de productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2035

- 2025

- 2021-2024

- 150

Informes relacionados