Tamaño del mercado de sondas de oxímetro de pulso, participación y análisis de la industria, por tipo de producto (desechable y reutilizable), por grupo de edad (adultos y neonatal/pediátrico), por sitio de medición (frente, dedo, oído, nariz y otros), por usuario final (hospitales y ASC {UCI, sala, quirófano (OR), sala de emergencias (ER), ASC y otros}, clínicas, atención médica domiciliaria y otros) y pronóstico regional. 2026-2034

Tamaño del mercado de sondas de oxímetro de pulso y perspectivas futuras

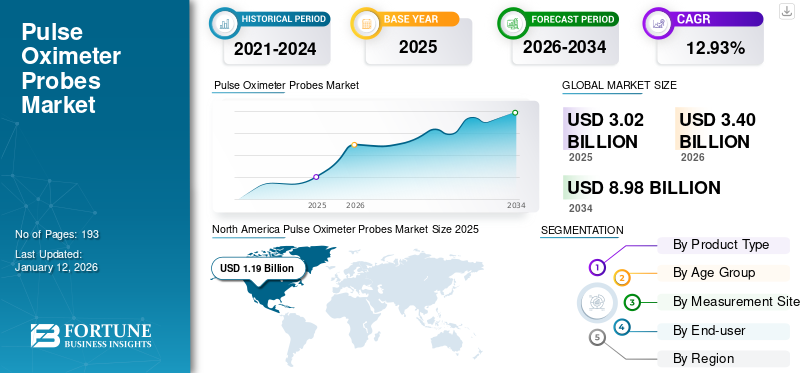

El tamaño del mercado mundial de sondas de oxímetro de pulso se valoró en 3.020 millones de dólares en 2025 y se prevé que crezca de 3.400 millones de dólares en 2026 a 8.980 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,93% durante el período previsto. América del Norte dominó el mercado de sondas de oxímetro de pulso con una cuota de mercado del 39,34% en 2025.

Las sondas de oxímetro de pulso son sensores que se utilizan con oxímetros de pulso para medir de forma no invasiva los niveles de saturación de oxígeno (SpO2) y la frecuencia del pulso. Desempeñan un papel crucial en cuidados intensivos, anestesia y procedimientos quirúrgicos y son esenciales en el seguimiento de la salud respiratoria y cardiovascular. Estas sondas garantizan una evaluación en tiempo real de los niveles de oxígeno, lo que ayuda a la detección oportuna de hipoxemia y respalda el manejo eficaz del paciente en diversos entornos médicos. El mercado se consolida con la presencia de empresas como Masimo y Medtronic. Sin embargo, varios actores nacionales están ingresando al mercado y se espera que capten una mayor participación de mercado de manera constante en el futuro.

El mercado de las sondas de oxímetro de pulso está impulsado por la creciente prevalencia de enfermedades respiratorias y cardiovasculares, el aumento de los procedimientos quirúrgicos y la creciente población geriátrica. Los avances tecnológicos en el monitoreo no invasivo y la mayor demanda de dispositivos portátiles, precisos y fáciles de usar impulsan aún más el crecimiento del mercado. Además, el aumento de los ingresos hospitalarios debido a pandemias como la de la COVID-19 ha ampliado significativamente la adopción de los oxímetros de pulso. El conocimiento de la atención médica domiciliaria y el control del bienestar también impulsa la expansión del mercado.

Resumen y aspectos destacados del mercado global de sondas de oxímetro de pulso

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 3.020 millones de dólares

- Tamaño del mercado en 2026: 3.400 millones de dólares

- Tamaño del mercado previsto para 2034: 8.980 millones de dólares

- CAGR: 12,93% de 2026 a 2034

Cuota de mercado:

- América del Norte dominó el mercado de sondas de oxímetro de pulso con una participación del 39,34% en 2025, impulsada por la adopción generalizada de tecnologías avanzadas de monitoreo de pacientes, la alta prevalencia de enfermedades respiratorias y cardiovasculares crónicas y una sólida infraestructura de atención médica que respalda el monitoreo hospitalario y domiciliario.

- Por tipo de producto, se espera que el segmento reutilizable conserve la mayor cuota de mercado debido a su rentabilidad, durabilidad y creciente demanda en entornos sanitarios de gran volumen como hospitales y ASC.

Aspectos destacados clave del país:

- Estados Unidos: la fuerte presencia de los principales actores del mercado, la creciente adopción de tecnologías de monitoreo avanzadas y un marco regulatorio de apoyo continúan impulsando la demanda de sondas de oxímetro de pulso.

- Europa: el crecimiento está impulsado por el envejecimiento de la población, la alta prevalencia de enfermedades respiratorias crónicas y la creciente adopción de sondas reutilizables y desechables en hospitales y clínicas.

- China: La expansión de la infraestructura de cuidados críticos, el aumento de las inversiones en atención médica y la creciente demanda de dispositivos de monitoreo no invasivos son factores clave que respaldan el crecimiento del mercado.

- Japón: El crecimiento del mercado está influenciado por los avances tecnológicos, la creciente preferencia por dispositivos portátiles y de uso doméstico y las iniciativas para mejorar la precisión del monitoreo de pacientes en todos los centros de atención médica.

Impacto del COVID-19

La pandemia de COVID-19 impulsó significativamente el crecimiento del mercado de sondas de oxímetro de pulso, ya que estos dispositivos se volvieron esenciales para controlar los niveles de oxígeno en sangre en pacientes infectados. El aumento en el número de hospitalizaciones, una mayor conciencia sobre la salud respiratoria y la creciente adopción de dispositivos de monitoreo en el hogar impulsaron una demanda sin precedentes de oxímetros de pulso a nivel mundial. Además, a medida que el escenario sanitario mundial mejoró en términos de la pandemia, el mercado de sondas de oxímetro de pulso se normalizó en 2021, y el mercado volvió a caer a los antiguos niveles de crecimiento. Además, el mercado se desaceleró en 2022 debido al reducido número de casos de COVID-19. Sin embargo, el mercado comenzó a recuperarse en el tercer trimestre de 2023 y se espera que crezca significativamente a partir de 2024.

DINÁMICA DEL MERCADO

Impulsores del mercado:

La creciente prevalencia de enfermedades respiratorias crónicas impulsará el crecimiento del mercado

Las enfermedades respiratorias crónicas, como el asma, la enfermedad pulmonar obstructiva crónica (EPOC), el cáncer de pulmón, la fibrosis quística, la apnea del sueño y las enfermedades pulmonares ocupacionales, siguen siendo las principales causas de mortalidad a nivel mundial. Por ejemplo, según un artículo publicado por la Academia Estadounidense de Pediatría, en 2019, aproximadamente un bebé de cada 100 nace con una enfermedad coronaria, y se espera que el 25 % de ellos tenga un defecto cardíaco congénito crítico (CCHD, por sus siglas en inglés). Tanto la EPOC como las CCHD enfatizan el papel fundamental de la monitorización de la saturación de oxígeno en el manejo de la enfermedad.

La necesidad de un control eficaz de la saturación de oxígeno en el tratamiento de afecciones respiratorias y cardíacas subraya la importancia de las sondas de oxímetro de pulso. La creciente prevalencia de estas enfermedades, particularmente entre los bebés y los ancianos, ha impulsado una demanda significativa de oxímetros de pulso. La pandemia de COVID-19 aceleró aún más esta demanda en 2020 y 2021, cuando estos dispositivos se volvieron esenciales para rastrear los niveles de oxígeno en pacientes infectados. La creciente carga mundial de enfermedades respiratorias, impulsada por el envejecimiento de la población, los cambios en el estilo de vida y los factores ambientales, continúa impulsando el crecimiento del mercado. Se espera que la creciente prevalencia de enfermedades respiratorias y los esfuerzos proactivos de los fabricantes impulsen un crecimiento sólido en el mercado de sondas de oxímetro de pulso en los próximos años.

Restricciones del mercado:

Presencia de tecnologías alternativas para frenar el crecimiento del mercado

Innovaciones como biosensores portátiles, teléfono inteligenteLas aplicaciones de monitoreo de la salud basadas en tecnología y los dispositivos de monitoreo multiparámetro integrados están capturando rápidamente participación de mercado. Estas tecnologías ofrecen capacidades más allá del monitoreo de la saturación de oxígeno, incluido el seguimiento de la frecuencia cardíaca, el análisis del sueño y el monitoreo continuo, lo que resulta atractivo para los proveedores y consumidores de atención médica. Los actores clave del mercado están invirtiendo cada vez más en sistemas de monitoreo de signos vitales todo en uno, impulsando la adopción en hospitales, clínicas y ASC.

Además, las grandes empresas de tecnología como Alphabet, Apple, Samsung y otras que históricamente no han operado en el mercado de la atención sanitaria o de dispositivos médicos también están mostrando un gran interés en introducir relojes inteligentes y aplicaciones de teléfonos móviles para medir los niveles de oxígeno en sangre. Por ejemplo, en septiembre de 2020, Apple anunció el Apple Watch Series 6, que incluye un sensor de oxigenación de la sangre para medir la saturación de oxígeno en la sangre.

- Dicha introducción de productos sustitutos de los dispositivos de monitoreo puede obstaculizar el crecimiento del mercado de sondas de oxímetro de pulso en el período de pronóstico.

Desafíos del mercado:

Preocupaciones por la precisión que obstaculizan la adopción de sondas de oxímetro de pulso

Las preocupaciones sobre la precisión plantean un desafío importante para el mercado de sondas de oxímetro de pulso. Los oxímetros de pulso tradicionales pueden producir lecturas inexactas, especialmente para personas con tonos de piel más oscuros, debido a las limitaciones de sus tecnologías de sensores. Estas imprecisiones pueden provocar diagnósticos erróneos o retrasos en el tratamiento, especialmente en condiciones críticas como enfermedades respiratorias y cardíacas. Por ejemplo, la FDA publicó nuevas pautas en febrero de 2021 según las cuales la precisión del oxímetro de pulso es máxima con una saturación del 90-100 %, mientras que es intermedia entre el 80-90 %, seguida de la más baja por debajo del 80 %. Además, la FDA también declaró que si un oxímetro de pulso aprobado por la FDA da un resultado del 90%, la verdadera saturación de oxígeno (SPO2) en la sangre generalmente está entre el 86 y el 94%.

Otros desafíos destacados:

Escrutinio regulatorio: La FDA de EE. UU. ha reconocido la inexactitud de los oxímetros de pulso y planea publicar un nuevo borrador de guía para los fabricantes para 2025.

Interrupciones en la cadena de suministro: En 2020, durante la COVID-19, algunas empresas sufrieron interrupciones en sus cadenas de suministro, lo que afectó la distribución de dispositivos médicos, incluidas las sondas del oxímetro de pulso.

Oportunidades de mercado:

Mejora de la infraestructura sanitaria en los países en desarrollo para brindar oportunidades a largo plazo para el crecimiento del mercado

El creciente énfasis en mejorar la infraestructura sanitaria en los países en desarrollo está creando oportunidades sustanciales para el mercado de sondas de oxímetro de pulso. Con la creciente prevalencia de enfermedades crónicas y la creciente demanda de dispositivos médicos avanzados, los gobiernos y el sector privado están realizando importantes inversiones.

Por ejemplo, en junio de 2021, el gobierno indio anunció planes para introducir un programa de incentivos crediticios por valor de 6.800 millones de dólares para mejorar la infraestructura sanitaria del país. El programa permitirá a las empresas aprovechar el fondo para ampliar la capacidad hospitalaria o los suministros médicos. Se espera que esta expansión impulse la demanda de oxímetros de pulso y accesorios relacionados, incluidas sondas.

Se prevé que estas mejoras en la infraestructura impulsen la demanda de dispositivos como los oxímetros de pulso de mesa. Además, el aumento de la financiación gubernamental presenta oportunidades para que los actores nacionales incrementen la producción y compitan en los mercados globales.

TENDENCIAS DEL MERCADO DE SONDAS DE OXÍMETRO DE PULSO

Avances tecnológicos en el mercado de sondas de oxímetro de pulso

La integración de tecnologías inteligentes y conectividad inalámbrica ha mejorado significativamente la funcionalidad del dispositivo y la comodidad del usuario. Los avances tecnológicos en los oxímetros de pulso y las sondas asociadas, como la precisión mejorada, la transmisión de datos en tiempo real y la compatibilidad con teléfonos inteligentes y otros dispositivos móviles, permiten un monitoreo e intercambio de datos sin problemas.

Estos avances satisfacen la creciente demanda de atención remota al paciente y soluciones de atención médica domiciliaria. Además, los sensores y algoritmos avanzados también garantizan lecturas más confiables, incluso en condiciones difíciles como movimiento o baja perfusión. Estos avances tecnológicos estimulan a los actores clave a acelerar el desarrollo y el lanzamiento de nuevas sondas de oxímetro de pulso en diversos entornos sanitarios.

- Por ejemplo, en noviembre de 2022, BioIntelliSense, Inc. lanzó su chipset de sensor de oxímetro de pulso (SpO2) patentado y aprobado por la FDA y su tecnología de procesamiento integrada. Este avance permite a los usuarios medir con precisión los niveles de oxígeno en sangre en todo el rango de pigmentaciones de la piel claras a muy oscuras, así como durante el movimiento y la actividad. Además, la monitorización de SpO2 se puede realizar en cualquier lugar y en cualquier momento, ya sea en entornos clínicos, en casa o fuera de ella.

Otros avances tecnológicos:

Mayor adopción de atención médica domiciliaria: La creciente prevalencia de enfermedades respiratorias crónicas y el envejecimiento de la población han impulsado una mayor adopción de la monitorización domiciliaria, lo que ha impulsado la demanda de sondas de oxímetro de pulso portátiles y fáciles de usar.

Aprobaciones reglamentarias: Los actores del mercado están obteniendo autorizaciones regulatorias para ampliar su gama de productos.

Descargar muestra gratuita para conocer más sobre este informe.

Proteccionismo comercial

Las políticas comerciales y las medidas proteccionistas tienen un impacto notable en el mercado de las sondas de pulsioxímetro. Factores como los aranceles, las restricciones a las importaciones y los obstáculos regulatorios pueden influir significativamente en la estructura de costos y la disponibilidad de estos dispositivos médicos en varias regiones. Estas complejidades pueden generar mayores costos de producción y distribución, lo que en última instancia puede afectar la asequibilidad y las tasas de adopción de las sondas de oxímetro de pulso en los mercados globales.

Investigación y desarrollo

Los esfuerzos continuos de investigación y desarrollo en el mercado de sondas de oxímetro de pulso están dirigidos a mejorar la precisión y confiabilidad del dispositivo. Un enfoque clave es abordar las variaciones en las lecturas causadas por diferentes tonos de piel, ya que los estudios han demostrado que los oxímetros de pulso tradicionales pueden ser menos precisos para personas con pigmentación de piel más oscura. Los investigadores están trabajando en el desarrollo de algoritmos avanzados y tecnologías de sensores para proporcionar lecturas consistentes y precisas para poblaciones diversas. Además, integrando Inteligencia artificial (IA) y el aprendizaje automático (ML) en los sistemas de oxímetro de pulso representa una innovación transformadora. Estos avances mejorarán el rendimiento del dispositivo y también ampliarán las aplicaciones clínicas de los oxímetros de pulso, haciéndolos indispensables en la atención sanitaria moderna.

Análisis de segmentación del mercado de sondas de oxímetro de pulso

Por análisis de tipo de producto

El segmento reutilizable liderará el crecimiento del mercado debido a su creciente adopción en los hospitales

Según el tipo de producto, el mercado global se segmenta en desechables y reutilizables.

El segmento reutilizable ocupó el mercado mundial dominante de sondas de oxímetro de pulso con una participación del 76,31% en 2026. Las sondas reutilizables son duraderas y pueden usarse durante períodos prolongados con el cuidado adecuado, lo que las convierte en la opción preferida para los centros de atención médica con un gran volumen de pacientes. Además, los avances en los materiales y la tecnología han mejorado su rendimiento, convirtiéndolos en una opción confiable. Su capacidad para resistir el uso frecuente manteniendo la precisión contribuye a su cuota de mercado dominante.

- Por ejemplo, en julio de 2023, Unimed Medical mencionó que los sensores de SpO2 reutilizables son mucho más ecológicos que los desechables y permiten a los proveedores de atención médica promover la sostenibilidad, reducir los costos operativos y mejorar el rendimiento a largo plazo.

Se prevé que el segmento desechable se expanda a una tasa compuesta anual significativa durante el período de pronóstico. El crecimiento segmentario se debe a la creciente demanda de soluciones rentables, higiénicas y de un solo uso. Son particularmente beneficiosos en entornos donde la limpieza y el control de infecciones son fundamentales. Además, su asequibilidad y facilidad de uso, combinadas con la creciente conciencia sobre las infecciones asociadas a la atención médica, impulsan el cambio hacia sondas de oxímetro de pulso desechables, lo que contribuye a su rápido crecimiento en el mercado.

[Dinamita]

Análisis por grupo de edad

El segmento de adultos liderará el crecimiento del mercado debido a la creciente demanda de sondas

Según el grupo de edad, el mercado global se segmenta en adultos y neonatales/pediátricos.

El segmento de adultos mantuvo el mercado dominante de sondas de oxímetro de pulso con una participación del 77,70% en 2026, debido a la creciente prevalencia de enfermedades respiratorias y cardiovasculares crónicas entre la población adulta. Las enfermedades crónicas, como la EPOC, el asma y la insuficiencia cardíaca, requieren un control regular de la saturación de oxígeno, lo que impulsa la demanda de sondas de oxímetro de pulso precisas y confiables. Además, la creciente adopción de soluciones de monitorización remota de pacientes para adultos contribuye a la expansión del mercado.

- Por ejemplo, según los datos publicados por Lung India en diciembre de 2021, de los ocho estudios realizados, la prevalencia de la EPOC por género se informó en cinco estudios, que afirmaron además que la prevalencia de la EPOC entre hombres y mujeres fue del 11,4 % y el 7,4 %, respectivamente.

Se prevé que el segmento neonatal/pediátrico se expanda a una tasa compuesta anual significativa durante el período de pronóstico. El crecimiento segmentario se debe a la necesidad crítica de un control preciso de la saturación de oxígeno en bebés y niños pequeños, particularmente aquellos con afecciones respiratorias como asma, bronquiolitis y defectos cardíacos congénitos. Además, la creciente prevalencia de enfermedades respiratorias pediátricas y la creciente adopción de tecnologías de monitorización no invasivas en hospitales y clínicas contribuyen al segmento pediátrico del mercado.

Por análisis del sitio de medición

El sitio de medición de dedos domina con su creciente demanda en los centros de atención médica

Según el sitio de medición, el mercado global se segmenta en frente, dedo, oreja, nariz y otros.

En 2024, el segmento de los dedos tenía la cuota de mercado mundial dominante de sondas de oxímetro de pulso. El crecimiento segmentario se debe a su uso generalizado, conveniencia y compatibilidad con diversos datos demográficos de pacientes. Las sondas de dedo no son invasivas, fáciles de usar y proporcionan lecturas rápidas y precisas de la saturación de oxígeno y la frecuencia del pulso, lo que las hace ideales tanto para entornos clínicos como domésticos. Su portabilidad y asequibilidad contribuyen aún más a su popularidad, junto con su eficacia en el seguimiento de pacientes con enfermedades crónicas o durante situaciones de cuidados críticos.

- Por ejemplo, según el artículo publicado en European Respiratory Journal 2021, en 2020, se estima que 36.580.965 europeos vivían con EPOC. Para 2050, se prevé que el número aumente a 49.453.852, con una prevalencia del 9,3%, lo que refleja un aumento relativo del 35,2% en pacientes.

Se prevé que el segmento de oído se expanda a una tasa compuesta anual significativa durante el período de pronóstico. Las sondas de oído son particularmente ventajosas en cuidados críticos y monitoreo de anestesia, donde las lecturas consistentes son cruciales. Su capacidad para mantener un contacto estable y ofrecer mediciones precisas en condiciones difíciles, como ambientes fríos o durante cirugías, mejora su preferencia en entornos clínicos, lo que contribuye a su importante participación de mercado.

Por análisis del usuario final

Los hospitales y las ASC dominan debido al gran volumen de admisiones de pacientes

Según el usuario final, el mercado se segmenta en hospitales y ASC, clínicas, atención médica domiciliaria y otros.

Los hospitales y ASC representaron la mayor cuota de mercado del 80,29% en 2026 y se espera que impulsen el crecimiento del mercado durante el período previsto. Esto se debe principalmente a la creciente necesidad de una monitorización continua del paciente durante las cirugías, los cuidados intensivos y la recuperación postoperatoria. Estos entornos de atención médica requieren lecturas de saturación de oxígeno confiables y precisas para controlar la salud del paciente, especialmente aquellos con afecciones respiratorias o cardiovasculares. El creciente volumen de cirugías, junto con la adopción de tecnologías de monitoreo avanzadas en hospitales y ASC, está impulsando la demanda de sondas de oxímetro de pulso, lo que contribuye al rápido crecimiento del segmento.

- Por ejemplo, según el Informe de estado de los servicios del centro quirúrgico ambulatorio de MedPAC publicado en marzo de 2024, el número de ASC y quirófanos en los EE. UU. creció significativamente en el primer trimestre de 2022 y también fue testigo de un crecimiento del 2,1 % entre 2017 y 2021.

En 2024, las clínicas tenían una participación significativa del mercado y se espera que crezcan a una CAGR sustancial durante el período previsto. El crecimiento del segmento se puede atribuir principalmente a la creciente preferencia de los neumólogos por oxímetros de pulso desechables y reutilizables debido al creciente número de visitas de pacientes con EPOC a las clínicas. Se espera que el segmento de atención médica domiciliaria crezca a una tasa compuesta anual moderada durante el período previsto de 2025-2032.

PERSPECTIVAS REGIONALES DEL MERCADO DE SONDAS DE OXÍMETRO DE PULSO

Según la región, el mercado global está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte:

North America Pulse Oximeter Probes Market Size 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El valor de mercado de América del Norte se situó en 1.190 millones de dólares EE.UU. en 2025 y se prevé que domine el mercado mundial durante el período previsto. El crecimiento se debe a una infraestructura sanitaria avanzada, una alta adopción de tecnologías médicas de vanguardia y un fuerte enfoque en la monitorización de pacientes en hospitales y atención sanitaria domiciliaria. La región tiene una prevalencia significativa de enfermedades crónicas como la EPOC y las enfermedades cardíacas, lo que impulsa la demanda de un control continuo de la saturación de oxígeno.

Estados Unidos tuvo la mayor participación en el mercado de sondas de oxímetro de pulso de América del Norte en 2024. La participación más alta se debe a la presencia de actores clave del mercado, junto con políticas de reembolso y sistemas de atención médica bien establecidos, lo que respalda aún más el uso generalizado de sondas de oxímetro de pulso y contribuye a la posición dominante en el mercado del país. Se prevé que el mercado estadounidense alcance los 1.230 millones de dólares en 2026.

- Por ejemplo, en noviembre de 2020, la FDA de EE. UU. otorgó una equivalencia sustancial para el dispositivo sensor de SpO2 (K202851), lo que le permitió comercializarse como un dispositivo de Clase II. Este dispositivo está diseñado para la monitorización continua no invasiva de la saturación de oxígeno y la frecuencia del pulso en pacientes de más de 3 kg. La FDA determinó que el nuevo sensor es sustancialmente equivalente a dispositivos comercializados anteriormente, lo que confirma su seguridad y eficacia.

Europa:

Se estima que Europa tendrá una participación de mercado significativa en 2024 debido a los sistemas de salud bien establecidos de la región, las tecnologías médicas avanzadas y una alta prevalencia de enfermedades respiratorias y cardiovasculares crónicas. Se prevé que el mercado del Reino Unido alcance los 150 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 240 millones de dólares en 2026.

- Por ejemplo, a partir de noviembre de 2024, Drägerwerk AG & Co. KGaA ofrecerá en la región una amplia cartera de sensores de SpO2 reutilizables y desechables para adultos y pediátricos.

Asia Pacífico:

La región de Asia Pacífico está creciendo al CAGR más alto del mercado debido a la creciente prevalencia de enfermedades respiratorias y cardiovasculares, especialmente en las poblaciones que envejecen. La rápida urbanización, la creciente concienciación sobre la atención sanitaria y las mejoras en la infraestructura sanitaria también contribuyen al crecimiento del mercado. Estos factores, combinados con iniciativas gubernamentales para mejorar el acceso a la atención médica, impulsan la fuerte expansión del mercado de la región. Se prevé que el mercado de Japón alcance los 160 millones de dólares en 2026, el mercado de China alcance los 310 millones de dólares en 2026 y el mercado de la India alcance los 130 millones de dólares en 2026.

- Por ejemplo, según el artículo publicado por el Indian Journal of Critical Medicine (IJCCM) en abril de 2023, ha habido un aumento significativo en los cuidados críticos en la India junto con el aumento del número de camas de Unidad de Cuidados Intensivos (UCI) y también de profesionales capacitados, lo que impulsó el uso de sondas de oxímetro de pulso.

América Latina:

Se espera que América Latina sea testigo de un crecimiento significativo durante el período previsto debido a la mayor conciencia de los beneficios del monitoreo de pacientes y al enfoque del gobierno y las empresas clave para mejorar la infraestructura de atención médica en estas regiones.

- Según la OCDE, en 2022, el gasto sanitario de Chile fue de 5.241 millones de dólares, frente a 3.828 en 2019. Se espera que una expansión tan considerable del gasto sanitario aumente la adopción de productos de seguimiento de pacientes, como las sondas de oxímetro de pulso.

Medio Oriente y África:

La región de Medio Oriente y África representó una participación comparativamente limitada del mercado global en 2024. Sin embargo, se prevé que la región sea testigo de perspectivas de crecimiento debido a varios factores, incluido un número creciente de hospitalizaciones, mejoras en la infraestructura de salud y otros.

- Por ejemplo, en enero de 2024, la Administración de Comercio Internacional informó que el gobierno de Arabia Saudita planeaba invertir más de 65.000 millones de dólares para desarrollar la infraestructura sanitaria del país en el marco de Visión 2030. Se espera que una inversión tan elevada en infraestructura sanitaria impulse el uso de sondas de oximetría de pulso en nuevos entornos sanitarios, impulsando el crecimiento del segmento.

JUGADORES CLAVE DE LA INDUSTRIA

Las empresas duales Masimo y Medtronic ejercerán dominio en el mercado global

Con respecto al panorama competitivo global, el escenario refleja una estructura de mercado consolidada con el dominio de los principales actores Masimo y Medtronic. Masimo Corporation lidera la industria con tecnologías avanzadas de oximetría de pulso, mientras que Medtronic plc mejora su cartera con productos aprobados por la FDA, como el sensor de SpO2 para adultos neonatales Nellcor OxySoft.

Otros actores del mercado con una presencia significativa en el mercado global incluyen Koninklijke Philips N.V., que ofrece soluciones integrales de monitorización de pacientes, incluidos oxímetros de pulso y sondas. Nonin Medical, Inc. se especializa en dispositivos de monitorización no invasivos, lo que contribuye significativamente a la expansión del mercado. Nihon Kohden Corporation, un importante proveedor de electrónica médica, también ofrece oxímetros de pulso confiables. Colectivamente, estas empresas dan forma al mercado a través de la innovación continua y el compromiso de satisfacer las necesidades de atención médica.

PERSPECTIVAS FUTURAS

El mercado de sondas de oxímetro de pulso está preparado para un crecimiento significativo en los próximos años, impulsado por los avances en la tecnología, una mayor conciencia sobre el monitoreo de la atención médica y la expansión de los servicios de atención médica a domicilio. La creciente prevalencia de enfermedades crónicas, junto con el envejecimiento de la población, amplifica aún más la demanda de dispositivos de monitoreo confiables y portátiles. Sin embargo, la trayectoria de crecimiento del mercado no está exenta de desafíos. Para los fabricantes será esencial abordar los problemas de precisión, particularmente los relacionados con las variaciones del tono de la piel, y garantizar el cumplimiento de estándares regulatorios estrictos. Además, la colaboración entre las partes interesadas clave, fabricantes, proveedores de atención médica y organismos reguladores será fundamental para superar estos obstáculos.

Lista de empresas clave en el mercado de sondas de oxímetro de pulso

- SISTEMAS MÉDICOS CONTEC CO., LTD (China)

- Koninklijke Philips N.V. (Países Bajos)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- masimo (A NOSOTROS.)

- medtronic (A NOSOTROS.)

- VYAIRE (Estados Unidos)

- CORPORACION NIHON KOHDEN (Japón)

- noin (A NOSOTROS.)

- Drägerwerk AG & Co. KgaA (Alemania)

- EDAN Instruments, Inc. (China)

- Shenzhen Comen Medical Instruments Co., Ltd. (China)

- Konica Minolta, Inc. (Japón)

- FUKUDA DENSHI (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA:

Octubre de 2024: Nonin se asoció con Tenovi para proporcionar su tecnología avanzada de oximetría de pulso a los clientes de monitoreo remoto de Tenovi.

Noviembre de 2023: NIHON KOHDEN CORPORATION estableció una nueva subsubsidiaria de Nihon Kohden Singapur en Vietnam para expandir su negocio en el extranjero, incluidas las sondas de SpO2.

Septiembre de 2024: Nonin se asoció con Corscience para copromocionar las ofertas de productos OEM de cada uno, incluidos accesorios de oximetría de pulso y capnografía, como sondas.

Mayo de 2023: Shenzhen Mindray Bio-Medical Electronics Co., Ltd. se asoció con Vithas para integrar la última tecnología innovadora de monitorización de pacientes en 20 hospitales de Vithas.

Abril de 2023: Koninklijke Philips N.V. y Northwell Health., en EE. UU., iniciaron una colaboración de siete años para estandarizar el seguimiento de pacientes en Northwell Health.

COBERTURA DEL INFORME

El informe de mercado global de sondas de oxímetro de pulso proporciona información cualitativa y cuantitativa sobre el pronóstico del mercado y un análisis detallado del tamaño y la tasa de crecimiento del mercado para todos los segmentos posibles del mercado. El informe también proporciona un análisis detallado de la dinámica del mercado global y el panorama competitivo. Varios conocimientos clave presentados en el informe son una descripción general de los avances tecnológicos, la prevalencia de enfermedades relacionadas con los pulmones en países clave en 2024, análisis de precios, desarrollos recientes clave de la industria, como fusiones, adquisiciones y asociaciones, lanzamientos de nuevos productos y el impacto de COVID-19 en el mercado global.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 12,93% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares) y volumen (unidades) |

|

Segmentación |

Grupo de edad, usuario final, tamaño de medición, usuario final y región |

|

Por tipo de producto |

|

|

Por grupo de edad |

|

|

Por sitio de medición |

|

|

Por usuario final |

|

|

Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado era de 3.400 millones de dólares en 2026 y se prevé que registre una valoración de 8.980 millones de dólares para 2034.

En 2025, el tamaño del mercado de América del Norte ascendía a 1.190 millones de dólares.

Con una tasa compuesta anual del 12,93%, el mercado exhibirá un crecimiento constante durante el período previsto de 2026-2034.

Por grupo de edad, se espera que el segmento de adultos sea el segmento líder en este mercado durante el período de previsión.

Masimo y Medtronic son algunos de los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 193

Informes relacionados