Tamaño del mercado de radiotheranostics, participación y análisis de la industria, por radioisótopo (lutecio-177, radio-223, yodo-131 y otros), por aplicación (tumores neuroendocrinos, cáncer de próstata y otros), por usuario final (hospitales y clínicas, centros de diagnóstico y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

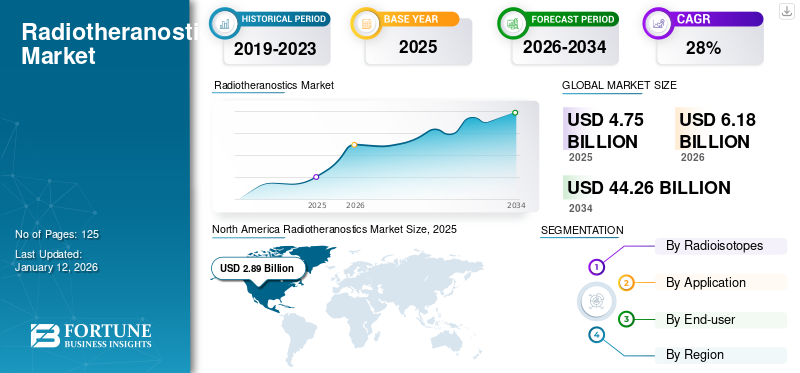

El tamaño del mercado mundial de radiotheranostics se valoró en 4,75 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 6,18 mil millones de dólares en 2026 a 44,26 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 27,90% durante el período previsto. América del Norte dominó el mercado de radiotheranostics con una cuota de mercado del 60,80% en 2025.

La radioterapia se refiere a radiofármacos terapéuticos o productos que son una combinación de radiofármacos de diagnóstico y terapéuticos, que pueden usarse para diagnosticar y tratar enfermedades, especialmente diferentes formas de cáncer. Está surgiendo rápidamente con el desarrollo de nuevos radiofármacos, avances en las técnicas de imagen y un aumento en la aplicación generalizada de productos existentes. Además, las crecientes aprobaciones de nuevos agentes radioteranósticos y el aumento de la financiación público-privada para actividades de I+D están acelerando aún más el crecimiento del mercado.

- Por ejemplo, en junio de 2024, Clarity Pharmaceuticals recibió un reembolso de incentivo fiscal de I+D de 6,6 millones de dólares del programa de incentivo fiscal de I+D del gobierno federal australiano. Esta financiación tiene como objetivo ofrecer un mayor desarrollo de varios productos para diferentes indicaciones de cáncer con la plataforma Targeted Copper Theranostics (TCT).

Además, las empresas farmacéuticas se centran en desarrollar radioisótopos más nuevos para terapias con vidas medias más largas y mejores resultados de tratamiento, lo que probablemente creará oportunidades de crecimiento para el mercado.

LlavefarmacéuticoEmpresas, como Novartis AG, Bayer AG y otras, con sólidas carteras de productos y sólidos programas de investigación, se centran en el desarrollo de opciones de terapia innovadoras para fortalecer sus posiciones en el mercado.

Resumen y aspectos destacados del mercado mundial de radioteranásticos

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 4.750 millones de dólares

- Tamaño del mercado en 2026: 6,18 mil millones de dólares

- Tamaño del mercado previsto para 2034: 44.260 millones de dólares

- CAGR: 27,90% de 2026 a 2034

Cuota de mercado:

- Región: América del Norte dominó el mercado con una participación del 60,80% en 2025. Este liderazgo está impulsado por un aumento en la prevalencia del cáncer, tasas de diagnóstico y tratamiento comparativamente más altas debido a las instalaciones de diagnóstico avanzadas, políticas de reembolso de apoyo y altos gastos para la atención del cáncer.

- Por radioisótopo: el lutecio-177 tenía la cuota de mercado dominante. Su crecimiento se ve impulsado por la creciente prevalencia del cáncer, la creciente demanda de radioterapias y su capacidad para administrar terapia dirigida directamente a los tumores, lo que minimiza el daño al tejido sano.

Aspectos destacados clave del país:

- Japón: como país clave en la región de Asia Pacífico de más rápido crecimiento, el mercado de Japón está impulsado por una creciente prevalencia del cáncer y la expansión de empresas clave con estrategias avanzadas, estudios clínicos y aprobaciones regulatorias, que están aumentando la disponibilidad de tratamientos innovadores.

- Estados Unidos: el mercado está impulsado por un gran número de aprobaciones regulatorias y el establecimiento de nuevas instalaciones de fabricación. Por ejemplo, Clarity Pharmaceuticals firmó un acuerdo marco de servicios con Nucleus RadioPharma para fabricar sus productos farmacéuticos en unas nuevas instalaciones de última generación en Rochester.

- China: El crecimiento está respaldado por colaboraciones estratégicas para introducir en el mercado nuevos agentes diagnósticos y terapéuticos. Un ejemplo clave es la asociación de Blue Earth Diagnostics con Sinotau Pharmaceutical Group para proporcionar un agente de diagnóstico por imágenes PET para el cáncer de próstata al mercado chino.

- Europa: El mercado avanza gracias a sólidas iniciativas de investigación y desarrollo de actores clave. Por ejemplo, Ariceum Therapeutics abrió nuevas instalaciones de laboratorio en Berlín para albergar la investigación y el desarrollo de sus candidatos en desarrollo de radiofármacos de próxima generación.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Aumento de la prevalencia del cáncer para impulsar el crecimiento del mercado

El gran aumento de la prevalencia del cáncer a nivel mundial es uno de los impulsores más críticos que ha impactado positivamente el mercado. Los crecientes cambios en el estilo de vida y los factores ambientales están contribuyendo al crecimiento de dichas enfermedades. Dado que la tecnología desempeña un papel importante en la lucha contra el cáncer, existe un aumento en la demanda de opciones de tratamiento específicas para enfermedades crónicas como el cáncer.

- Por ejemplo, en octubre de 2024, según datos proporcionados por los Centros para el Control y la Prevención de Enfermedades (CDC), seis de cada diez estadounidenses viven con al menos una enfermedad crónica, como enfermedades cardíacas y accidentes cerebrovasculares, cáncer y diabetes. Éstas, junto con otras enfermedades crónicas, son las principales causas de muerte y discapacidad en Estados Unidos.

Además, la creciente incidencia de cánceres, como los tumores neuroendocrinos, el cáncer de próstata, el cáncer de mama y el cáncer de pulmón, está aumentando exponencialmente, lo que genera una carga cada vez mayor de enfermedades y efectos devastadores en los pacientes y cuidadores. Por lo tanto, tratar a pacientes con opciones destacadas genera una demanda potencial de productos como la terapia con radioligandos para un tratamiento preciso y específico.

- Por ejemplo, según los datos publicados por la American Cancer Society, Inc., el cáncer de próstata es más frecuente entre los hombres mayores, y aproximadamente 6 de cada 10 diagnósticos se producen en personas de 65 años o más. Al mismo tiempo, es poco común en hombres menores de 40 años. La edad típica para el primer diagnóstico de un hombre es alrededor de los 67 años. Un número tan grande de poblaciones vulnerables afectadas por el cáncer de próstata impulsa la demanda de productos en el mercado.

RESTRICCIONES DEL MERCADO

Los altos costos y el reembolso limitado de los radiofármacos terapéuticos obstaculizan el crecimiento del mercado

Los altos costos de desarrollo asociados con los radiofármacos terapéuticos aumentan el costo de los productos terminados, lo que restringe la adopción y el crecimiento del mercado. El desarrollo de productos farmacéuticos radiológicos implica importantes costos de I+D que consisten en una serie de estudios clínicos y aprobaciones. La complejidad de estos agentes, que a menudo implican procesos de fabricación especializados y un estricto control de calidad, aumenta los gastos generales.

Además, la producción de radiofármacos necesita tecnología e instalaciones avanzadas, cuyo mantenimiento puede resultar costoso. Además, la corta vida media de muchos radiofármacos requiere una producción in situ o una distribución rápida, lo que aumenta aún más los costos.

- Por ejemplo, según Novartis AG, el costo de adquisición mayorista (WAC) de LUTATHERA es de 54.800 dólares por dosis (200 mCi ±10%) en los EE. UU. En promedio, un paciente necesita cuatro dosis de PLUVICTO. Estos altos costos asociados con el producto limitan su adopción por parte de la población económicamente más baja.

Además, la cobertura de reembolso limitada para tratamientos innovadores también limita la adopción de radioteranóticos, ya que muchos proveedores de seguros médicos tienen políticas restrictivas con respecto al reembolso de tratamientos nuevos e innovadores, lo que restringe el acceso de los pacientes.

OPORTUNIDADES DE MERCADO

Nuevas áreas de aplicación del tratamiento contribuyen a las perspectivas de crecimiento futuro

Los actores clave que operan en el mercado han emprendido numerosas iniciativas de investigación y desarrollo para lanzar radioterapia para nuevas aplicaciones y están preparados para un crecimiento significativo en el mercado. A medida que la investigación continúa explorando las propiedades únicas de los compuestos radiomarcados, las oportunidades se están expandiendo hacia diversas neoplasias malignas, incluidos los cánceres de mama, de ovario y colorrectal, donde las terapias dirigidas pueden mejorar la eficacia del tratamiento. Esto ayuda a la localización precisa de los tumores, administrando radiación terapéutica directamente a las células cancerosas y minimizando el daño a los tejidos sanos circundantes.

Además, el aumento de la demanda de medicina personalizada y los avances en las técnicas de imágenes moleculares están permitiendo enfoques más personalizados para la atención al paciente, lo que impulsa aún más la demanda de estos productos. Los principales actores del mercado están aumentando sus capacidades de investigación para ampliar su oferta de productos para diferentes tipos de cáncer y así impulsar el crecimiento del mercado durante el período de pronóstico.

- Por ejemplo, en julio de 2024, Ariceum Therapeutics anunció el inicio del ensayo clínico de fase 1 en humanos de 123I-ATT001, inhibidor de PARP marcado con I-123, en pacientes con glioblastoma recurrente.

DESAFÍOS DEL MERCADO

Escasez de radioisótopos y directrices regulatorias estrictas para desafiar el crecimiento del mercado

El mercado enfrenta importantes desafíos que obstaculizan su crecimiento y accesibilidad. La escasez de isótopos esenciales, como el actinio-225, limita la disponibilidad de los radiofármacos necesarios para desarrollar tratamientos innovadores. Además, el estricto panorama regulatorio que rige la aprobación de nuevos radiofármacos plantea obstáculos adicionales, que a menudo provocan retrasos en la entrada al mercado, mayores gastos de desarrollo y una menor disponibilidad. Juntos, estos factores crean un entorno complejo que complica el avance y la accesibilidad de las opciones radioteranóticas para los pacientes que las necesitan.

- En junio de 2024, un comunicado de prensa publicado por IBC Advanced Technologies señaló que había una escasez de suministro global de actinio-225 (Ac-225), lo que está impactando el suministro de este radioisótopo enensayos clínicos.

TENDENCIAS DEL MERCADO DE RADIOTRANÓSTICOS

Utilización de la inteligencia artificial y el aprendizaje automático para el desarrollo de la radioterapia

La creciente adopción y utilización de la IA para el desarrollo y descubrimiento de fármacos es una de las tendencias destacadas del mercado. La utilización de IA y ML en el desarrollo de estos productos es una tendencia transformadora en la industria de la salud. La radioterapia, que combina capacidades terapéuticas y de diagnóstico utilizando radiofármacos, se ve significativamente mejorada por tecnologías de inteligencia artificial y aprendizaje automático que analizan vastos conjuntos de datos para identificar patrones, optimizar planes de tratamiento y predecir las respuestas de los pacientes.

Estos algoritmos avanzados facilitan la integración de datos de imágenes con información genómica y clínica, lo que permite enfoques de tratamiento personalizados que mejoran los resultados de los pacientes. Además, la colaboración entre los radiofármacos y la IA y el aprendizaje automático representa una asociación poderosa, que combina la focalización molecular con la fuerza analítica deaprendizaje automáticoalgoritmos. Esta colaboración mejora la precisión del tratamiento radiofarmacéutico, con algoritmos de inteligencia artificial que navegan de manera eficiente a través de extensos conjuntos de datos para descubrir patrones y anomalías sutiles que los humanos podrían pasar por alto.

- Por ejemplo, en noviembre de 2024, GE HealthCare colaboró con DeepHealth para avanzar en la IA en imágenes médicas. La colaboración tiene como objetivo desarrollar soluciones SmartTechnology que mejoren la interpretación de imágenes y la eficiencia de los informes para mejorar la atención al paciente a través de flujos de trabajo clínicos y operativos mejorados.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DEL COVID-19

El COVID-19 tuvo un impacto negativo en el mercado. Diferentes cuestiones, como el riesgo de transmisión de COVID-19, la falta de mano de obra y de personal y la caída de los procedimientos de diagnóstico, obstaculizaron la expansión del mercado en 2020. Además, esta caída se atribuyó principalmente a los desafíos logísticos, las interrupciones de las cadenas de suministro y la adopción de precauciones de seguridad, que eran difíciles de mantener en los centros. Además, los cierres parciales y totales en la mayoría de los países restringieron el transporte aéreo de radiofármacos, que eran los principales obstáculos para la distribución de productos a los hospitales. Además, las ventas y los ingresos de los principales radiofármacos de los actores clave cayeron en 2020.

Sin embargo, en 2021 y 2022, el mercado registró un crecimiento significativo debido a la facilidad de las regulaciones impuestas por los gobiernos de varios países. En 2024, el mercado se estabilizó y se espera que crezca exponencialmente durante el período previsto debido a un aumento de las inversiones en actividades de I+D, lanzamientos de nuevos productos e iniciativas estratégicas de los actores clave.

ANÁLISIS DE SEGMENTACIÓN

Por radioisótopo

Las fuertes ventas de productos de lutecio-177 contribuyen al dominio del segmento

Según el radioisótopo, el mercado global se clasifica en lutecio-177, radio-223, yodo-131 y otros.

El segmento de lutecio-177 tenía una cuota de mercado mundial dominante de radioterapia del 55,49% en 2026. El crecimiento del segmento está impulsado por la creciente prevalencia del cáncer y la creciente demanda de radioterapias para el cáncer. Además, estos radioisótopos permiten una terapia dirigida al unirse específicamente a las células cancerosas, administrar radiación directamente al tumor y minimizar el daño al tejido sano. Además, se espera que el aumento de los estudios clínicos de LU-177 y los lanzamientos de productos por parte de actores clave impulsen el crecimiento del segmento en el mercado.

- • Por ejemplo, en diciembre de 2023, Lantheus Holdings, Inc., en colaboración con POINT Biopharma Global Inc., anunció los principales resultados del estudio fundamental de fase 3 SPLASH que evalúa la eficacia y seguridad de 177Lu-PNT2002 en pacientes con cáncer de próstata metastásico resistente a la castración.

El segmento de otros tenía una participación sustancial del mercado, aumentada por la presencia de actores clave con altas iniciativas y gastos de I+D que impulsaron el desarrollo y lanzamiento de nuevos radioisótopos para el tratamiento de enfermedades crónicas.

Además, se espera que un aumento en el número de estudios clínicos con diferentes radioisótopos impulse el crecimiento del segmento.

- En noviembre de 2023, Clarity Pharmaceuticals completó la primera etapa de la cohorte 3 en su ensayo SECuRE de fase I/IIa para 64Cu/67Cu-SAR-bisPSMA en pacientes con mCRPC.

Se espera que los segmentos Radio-223 y Yodo-131 crezcan con una CAGR moderada durante el período de pronóstico. La creciente demanda de radioisótopos más nuevos para el tratamiento del cáncer está disminuyendo la adopción de estos radioisótopos. Por lo tanto, se espera que estos segmentos crezcan a un ritmo más lento.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de aplicaciones

La creciente prevalencia del cáncer de próstata, que conduce a una mayor demanda de nuevos productos, impulsa el dominio segmentario

Según la aplicación, el mercado se divide en tumores neuroendocrinos, cáncer de próstata y otros.

El segmento del cáncer de próstata dominó el mercado mundial. La participación dominante del segmento se ve aumentada por la creciente prevalencia del cáncer de próstata a nivel mundial, lo que aumenta la demanda de estos productos para un tratamiento específico y específico. Se prevé que este segmento pronostique una tasa compuesta anual del 54,36% durante el período de pronóstico.

- Por ejemplo, el informe GLOBOCAN 2022 del Observatorio Mundial del Cáncer indica que el cáncer de próstata fue el cuarto cáncer más común, con aproximadamente 1,47 millones de nuevos casos diagnosticados en 2022. Este número cada vez mayor de personas afectadas por cáncer de próstata cada año aumenta la demanda de opciones de tratamiento eficaces, lo que impulsa en consecuencia el crecimiento del mercado mundial de radioterapia.

Por otra parte, los tumores neuroendocrinos ocupaban una parte importante del mercado. La creciente prevalencia de tumores neuroendocrinos y la creciente demanda de terapias dirigidas impulsan el crecimiento del segmento. Se espera que el segmento domine la cuota de mercado del 28,8% en 2025.

- Por ejemplo, en septiembre de 2022, según el informe Neuroendocrine Cancer UK sobre la incidencia y prevalencia de los cánceres neuroendocrinos en Inglaterra, la incidencia del cáncer neuroendocrino aumentó un 371,0 % en Inglaterra entre 1995 y 2018. Un aumento tan pronunciado de los casos aumenta la demanda de estos productos y, por tanto, impulsa el crecimiento segmentario.

Se espera que el segmento de otros crezca con una CAGR significativa durante el período de pronóstico. El crecimiento del segmento se ve aumentado por el aumento de las actividades de investigación y desarrollo por parte de actores clave para introducir terapias de radiación para diversas afecciones oncológicas, como el cáncer de mama, el cáncer de pulmón y otras.

En enero de 2025, Ariceum Therapeutics aprobó su solicitud de nuevo fármaco en investigación (IND) de la FDA de EE. UU. para iniciar un ensayo clínico de fase I/II para 225Ac-SSO110, un péptido radiomarcado, en pacientes con cáncer de pulmón de células pequeñas (SCLC) o carcinoma de células de Merkel (MCC).

Por análisis del usuario final

La presencia de instalaciones avanzadas y profesionales calificados convirtió a los hospitales y clínicas en el segmento dominante

Según el usuario final, el mercado está subsegmentado en hospitales y clínicas, centros de diagnóstico y otros.

El segmento de hospitales y clínicas tuvo una participación dominante en el mercado en 2024. La presencia de infraestructura avanzada con profesionales capacitados para el tratamiento del cáncer con productos radioterapéuticos está impulsando la demanda de radioterapia en estos entornos y, por lo tanto, impulsa el crecimiento del segmento en el mercado. Se espera que el segmento domine la cuota de mercado del 68,51% en 2026.

Además, la creciente colaboración entre los actores clave y los hospitales para investigar nuevos radiofármacos para diferentes enfermedades impulsará el crecimiento del segmento en el mercado.

- Por ejemplo, en febrero de 2021, Telix Pharmaceuticals Limited colaboró con el Hospital Universitario de Heidelberg en Alemania con el objetivo de desarrollar nuevos radiofármacos teranósticos para oncología urológica. Estas colaboraciones impulsan el crecimiento del segmento en el mercado.

Los otros segmentos diferentes son los institutos de investigación del cáncer y los institutos de investigación académica, que poseen una parte sustancial del segmento de mercado. El crecimiento de estos segmentos se atribuye al creciente número de programas de investigación del cáncer y estudios clínicos, y a la financiación para el desarrollo de radioteranásticos avanzados con nuevos radioisótopos.

- Por ejemplo, en octubre de 2024, el Centro de Excelencia de Investigación sobre Radiación de la Ciudad de Londres de Cancer Research UK, el King's College London y la UCL recibieron 22,9 millones de dólares para avanzar en su investigación innovadora sobre la radioterapia del cáncer, incluidos 7,5 millones de dólares de Cancer Research UK.

Se espera que los centros de diagnóstico crezcan con una tasa compuesta anual moderada del 26,19% durante el período previsto. Sin embargo, el creciente número de radiofármacos con fines de diagnóstico está provocando un aumento del número de casos diagnosticados, lo que da lugar a una creciente demanda de radioterapia.

PERSPECTIVAS REGIONALES DEL MERCADO DE RADIOTERANOSTICOS

Según la región, el mercado se estudia en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del norte

North America Radiotheranostics Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó el mercado en 2025, generando unos ingresos de 2.890 millones de dólares. En 2023, el valor del mercado regional se situó en 1.690 millones de dólares. El crecimiento de esta región se debe al aumento de la prevalencia del cáncer y a tasas de diagnóstico y tratamiento comparativamente más altas debido a las instalaciones de diagnóstico avanzadas.

Además, la presencia de políticas de reembolso y altos gastos para la atención del cáncer impulsan el crecimiento de la región. Además, la presencia de actores clave en el mercado con iniciativas estratégicas y lanzamientos de productos impulsa el crecimiento de la región.

- Por ejemplo, en octubre de 2023, Canadian Nuclear Laboratories, en colaboración con ITM Isotope Technologies, lanzó una empresa llamada Actineer con el objetivo de centrarse en la producción de Actinio-225 (Ac-225).

Además, Estados Unidos dominó la región de América del Norte. La importante participación del país se debe a la presencia de actores clave del mercado, mayores aprobaciones regulatorias y la apertura de nuevas instalaciones de fabricación para la producción de nuevos radiofármacos. Se espera que el mercado estadounidense tenga 3.560 millones de dólares en 2026.

- En noviembre de 2024, Clarity Pharmaceuticals firmó un acuerdo marco de servicios con Nucleus RadioPharma. El acuerdo permitió a Nucleus RadioPharma fabricar productos farmacéuticos 67Cu-SAR-bisPSMA en sus nuevas instalaciones de última generación en Rochester, EE. UU.

Europa

Se prevé que Europa represente el segundo tamaño de mercado más alto de 1.090 millones de dólares en 2026, exhibiendo la segunda tasa compuesta anual de crecimiento más rápido del 27,48% durante el período previsto. La creciente prevalencia del cáncer y la presencia de actores clave con instalaciones e iniciativas avanzadas impulsan el crecimiento de la región.

Además, los crecientes programas de concientización y las crecientes aprobaciones regulatorias para productos radioterapéuticos en la región están impulsando el crecimiento del mercado.

- Por ejemplo, cada año, el mes de noviembre es reconocido y celebrado mundialmente para crear conciencia sobre el cáncer de próstata en los hombres. En noviembre de 2024, los miembros de Europa Uomo en Hungría e Italia crearon conciencia sobre el cáncer de próstata lanzando programas de pruebas durante la campaña "Movember". Se espera que estos programas aumenten la adopción de radioteranásticos para el tratamiento del cáncer.

Asia Pacífico

Se prevé que la región de Asia Pacífico será el tercer mercado más grande con 990 millones de dólares en 2026. Se espera que crezca con la tasa compuesta anual más alta de 2026 a 2034. La región está creciendo debido a la creciente prevalencia del cáncer. La presencia de empresas clave con estrategias avanzadas, estudios clínicos y aprobaciones regulatorias para ampliar su presencia en el mercado global.

- En noviembre de 2023, Telix Pharmaceuticals Limited anunció que su primer paciente había recibido una dosis en su estudio de fase III ProstACT GLOBAL de TLX591 (177Lu-rosopatamab tetraxetan), para evaluar TLX591 en pacientes adultos con cáncer de próstata metastásico resistente a la castración (mCRPC) positivo para PSMA.

Resto del mundo

Se prevé que el resto del mundo será el cuarto mercado más grande con un valor de 280 millones de dólares en 2025. Este crecimiento se atribuye al creciente énfasis en la medicina nuclear y el desarrollo de radiofármacos para vencer el creciente número de casos de cáncer.

- Por ejemplo, según los datos proporcionados por Salehiya en 2024, Arabia Saudita tiene un centro de investigación de última generación dedicado a la fabricación de radiofármacos y la investigación de radioisótopos. Además, el gobierno está desarrollando una nueva estrategia farmacéutica para apoyar los objetivos de Saudi Vision 2030, que incluyen los medicamentos nucleares. Dichos avances tenían como objetivo impulsar el crecimiento de la región durante el período 2025-2032.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Bayer AG y Novartis AG obtuvieron la mayor cuota de mercado gracias a su cartera de productos diversificada y sólida

Los actores del mercado, como Bayer AG y Novartis AG, dominaron el mercado global en 2024, debido a la presencia de productos como Xofigo, Lutathera y Pluvicto en sus carteras de productos. Estos actores se centran en adoptar estrategias como desarrollo de nuevos productos, fusiones y adquisiciones y asociaciones para aumentar su participación de mercado. Además, Lantheus, Telix Pharmaceuticals Limited, Clarity Pharmaceuticals, RADIOPHARM THERANOSTICS LIMITED y otros son algunos de los actores destacados del mercado. Estos actores emergentes se involucran cada vez más en iniciativas de I+D para el lanzamiento de radioterapias innovadoras.

- Por ejemplo, en enero de 2024, Lantheus anunció sus acuerdos estratégicos con Perspective Therapeutics, Inc. En virtud de estos acuerdos, Lantheus obtiene una opción para licenciar exclusivamente Pb212-VMT-⍺-NET de Perspective, una terapia alfa en etapa clínica desarrollada para el tratamiento de tumores neuroendocrinos.

LISTA DE EMPRESAS CLAVE DE RADIOTERANOSTICOS PERFILADAS

- Bayer AG(Alemania)

- Novartis AG(Suiza)

- Lantheus (Estados Unidos)

- Jubilant Pharmamova Limited (India)

- Productos farmacéuticos de claridad(Australia)

- Telix Pharmaceuticals Limited(Australia)

- Ariceum Therapeutics (Alemania)

- Radiopharm Theranostics Limited (Australia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2024:Sanofi se asoció con Orano Med, líder en terapias alfa dirigidas para oncología, para aprovechar su experiencia combinada en la lucha contra los cánceres raros y acelerar el avance de las terapias con radioligandos de próxima generación.

- Junio de 2024:Lantheus adquirió los derechos globales de Life Molecular Imaging sobre 177Lu-DOTA-RM2 y 68Ga-DOTA-RM2, un par de radiodiagnóstico y radioterapia en etapa clínica para abordar necesidades médicas no satisfechas en el tratamiento del cáncer de próstata y mama.

- Enero de 2024:Ariceum Therapeutics anunció la presentación de una solicitud a la MHRA del Reino Unido para iniciar un ensayo de fase 1 de 123I-ATT001 en pacientes que padecen glioblastoma recurrente.

- Julio de 2023:Telix Pharmaceuticals Limited anunció que el primer paciente había recibido una dosis en un ensayo de fase I que evaluaba su radioterapia dirigida en investigación, TLX250, en combinación con Merck KGaA, peposertib (M3814) en pacientes con tumores sólidos.

- Diciembre de 2022:Novartis AG anunció que la Comisión Europea (CE) aprobó Pluvicto (lutecio (177Lu) vipivotida tetraxetan) en combinación con terapia de privación de andrógenos (ADT) como terapia dirigida con radioligandos para tratar el cáncer de próstata metastásico resistente a la castración (mCRPC).

COBERTURA DEL INFORME

El informe de investigación de mercado global de radiotheranostics hace hincapié en proporcionar una descripción general de la industria y examinar la dinámica del mercado. El informe incluye un análisis de mercado de los impulsores, restricciones, oportunidades, desafíos y tendencias que influyen en el mercado. El informe también destaca el análisis de los proyectos y los desarrollos clave dentro de la industria, además de analizar el lanzamiento de nuevos productos por parte de los principales actores del mercado. Además, el informe explora el impacto de la pandemia de COVID-19 en la industria y proporciona una descripción general de la situación del mercado durante este período.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Índice de crecimiento |

CAGR del 27,90% entre 2026 y 2034 |

|

Segmentación |

Por radioisótopo

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global alcanzó los 4.750 millones de dólares en 2025 y se prevé que alcance los 44.260 millones de dólares en 2034.

En 2026, el mercado de América del Norte ascendió a 3.740 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 27,90% durante el período previsto (2026-2034).

Basado en el segmento de radioisótopos, el segmento Lutecio-177 lidera el mercado.

América del Norte dominó el mercado de radiotheranostics con una cuota de mercado del 60,80% en 2025.

Los factores contribuyentes, como la creciente prevalencia de productos radiofarmacéuticos terapéuticos sólidos contra el cáncer, impulsan el crecimiento del mercado.

La tendencia clave en este mercado es la utilización de inteligencia artificial y aprendizaje automático para el desarrollo de la radioteranótica.

Bayer AG y Novartis AG son los principales actores del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2025

- 2019-2023

- 125

Informes relacionados