Tamaño del mercado de refractarios, participación y análisis de la industria, por forma (ladrillos y con forma y monolíticos y sin forma), por producto (arcilla y sin arcilla), por alcalinidad (ácida, neutra y básica), por industria de uso final (hierro y acero, metales no ferrosos, vidrio, cemento y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

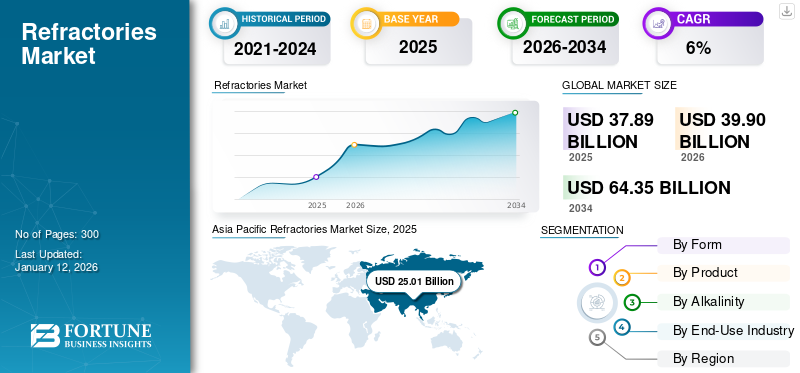

El tamaño del mercado mundial de refractarios se valoró en 37,89 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 39,9 mil millones de dólares en 2026 a 64,35 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,0% durante el período previsto. Asia Pacífico dominó el mercado de refractarios con una participación de mercado del 66 % en 2025. Además, se prevé que el tamaño del mercado de refractarios en los EE. UU. crezca significativamente, alcanzando un valor estimado de USD 5,18 mil millones para 2032, impulsado por la creciente demanda de la industria del cemento y el concreto para aplicaciones en hornos y hornos.

Los productos refractarios son materiales cerámicos técnicamente mejorados que resisten temperaturas extremas, corrosión química y abrasión térmica y mecánica intensa. Desempeñan un papel importante, aunque a menudo pasado por alto, en las operaciones diarias de casi todas las industrias al proporcionar resistencia mecánica, protección contra la corrosión y aislamiento térmico. Para desarrollar procesos de fabricación clave, estos productos han sido esenciales para diversas industrias, como la siderurgia, el vidrio, el cemento, otros metales, la pulpa y el papel, ypetroquímicos.

Si bien la fabricación de productos refractarios se considera un servicio esencial, el suministro de materias primas, como aglutinantes y arena no arcillosa, se vio afectado durante la pandemia de COVID-19. Además, muchas empresas observaron una escasez de empleados durante los confinamientos, lo que frenó ligeramente el ritmo de crecimiento del mercado. Sin embargo, se prevé que las industrias automotriz y de la construcción indiquen una fuerte recuperación después del período de pandemia, y se prevé que esta tendencia sea seguida por el mercado global durante el período de pronóstico.

DESCRIPCIÓN GENERAL DEL MERCADO GLOBAL DE REFRACTARIOS

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 37,89 mil millones de dólares

- Tamaño del mercado en 2026: 39,9 mil millones de dólares

- Tamaño del mercado previsto para 2034: 64.350 millones de dólares

- CAGR: 6,0% entre 2026 y 2034

Cuota de mercado:

- Asia Pacífico dominó el mercado en 2025 con una participación del 66%, pasando de 25.010 millones de dólares en 2025 a 26.460 millones de dólares en 2026.

- Por forma, los ladrillos y productos moldeados lideraron el mercado debido al fuerte uso en las industrias metálicas y no metálicas.

- Por producto, los refractarios a base de arcilla tuvieron la mayor participación en 2024, respaldados por el bajo costo y la amplia disponibilidad.

- En cuanto a alcalinidad, dominaron los refractarios ácidos y neutros debido a su amplia aplicación en las industrias siderúrgica y no ferrosa.

- Por uso final, la industria del hierro y el acero representó la mayor participación, mientras que se prevé que el segmento de metales no ferrosos posea el 10,5% del mercado en 2024.

Aspectos destacados clave del país:

- China: principal contribuyente en Asia Pacífico debido a las industrias dominantes del hierro, el acero y el cemento.

- India: El rápido desarrollo de infraestructura y la demanda de acero y cemento impulsan la expansión del mercado.

- Estados Unidos: Se prevé que el mercado alcance los 5.180 millones de dólares en 2032, impulsado por la demanda de hornos y hornos en el sector del cemento y el hormigón.

- Alemania: Las crecientes industrias automotriz y del vidrio sostienen una fuerte demanda de refractarios avanzados.

- Brasil y México: Los sectores del cemento y el acero respaldan un crecimiento constante en América Latina.

- Medio Oriente y África: El aumento de las actividades químicas y mineras está impulsando la demanda de refractarios en toda la región.

Tendencias del mercado de refractarios

Reciclaje de refractarios para fomentar el desarrollo del mercado

La necesidad de reciclar productos refractarios está aumentando debido al aumento del coste de las materias primas y las regulaciones medioambientales han obligado a las empresas a buscar alternativas sostenibles para las aplicaciones refractarias. También se están imponiendo impuestos sobre las emisiones y los vertederos, y se introducen beneficios fiscales para impulsar los esfuerzos de reciclaje de residuos de varias empresas. Por tanto, el reciclaje de refractarios reduce el coste de producción para los fabricantes, ofreciendo así lucrativas oportunidades de crecimiento. Asia Pacífico fue testigo de un crecimiento del mercado de refractarios de 22,54 mil millones de dólares en 2023 a 23,64 mil millones de dólares en 2024.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de refractarios

Centrarse en el desarrollo de infraestructura por parte de los países en desarrollo para brindar oportunidades de crecimiento al mercado

El aumento demográfico, especialmente en los países en desarrollo, como China, India y Brasil, ha impulsado a sus gobiernos a centrarse en el desarrollo para proporcionar viviendas, infraestructura e instalaciones relacionadas más seguras. Las actividades de desarrollo de infraestructura han aumentado la adopción de productos, comocemento, vidrio, acero y otros minerales no metálicos. Estos productos requieren material refractario durante el proceso de fabricación, que requiere mucho calor por naturaleza. Por lo tanto, como se prevé que la demanda de estos productos se expandirá en el futuro, se espera que el crecimiento de la industria refractaria refleje esta creciente demanda.

Las iniciativas gubernamentales para comprender la importancia del producto para fabricar acero y cemento han cambiado significativamente la mentalidad de los actores del mercado. Además, incentivar el mercado desarrollará las capacidades locales para fabricar refractarios para satisfacer la creciente demanda. Además, China y la India son algunas de las economías de más rápido crecimiento a nivel mundial; La creciente demanda de viajes requiere un desarrollo constante de la infraestructura de transporte en estos países.

FACTORES RESTRICTIVOS

Proceso de fabricación intensivo en carbono para generar preocupaciones ambientales y aumentar la implementación de regulaciones

Estados Unidos ha introducido regulaciones para la eliminación de residuos creados a partir de refractarios y directrices sobre el uso de estos materiales para fomentar el reciclaje de refractarios a base de cromo, que tienen una gran demanda en la industria del hierro y el acero. De manera similar, se están ejecutando proyectos, como la Revisión y mejora de los estándares de prueba para productos refractarios (ReStaR) en Europa, para garantizar la precisión y confiabilidad de los estándares de prueba actuales para refractarios en la región. Se espera que estas estrictas regulaciones ambientales y normas sobre el uso de materiales refractarios obstaculicen el crecimiento del mercado de refractarios.

Análisis de segmentación del mercado de refractarios

Por análisis de formulario

El segmento de ladrillos y formas tiene la mayor participación de mercado debido a la fuerte demanda de industrias clave

Según la forma, el mercado se clasifica en ladrillos y con forma y monolíticos y sin forma. El segmento de ladrillos y formas representa la mayor participación del mercado, con un 55,14%, en 2026 debido a las grandes necesidades de dichos productos por parte de las industrias metálicas y no metálicas. Los ladrillos y bloques refractarios son formas refractarias que se apilan para formar hornos, calderas u otras paredes aislantes de recipientes de procesos térmicos. Normalmente, los ladrillos refractarios se cementan junto con mortero refractario. Las formas refractarias también incluyen soportes de catalizador, que a menudo consisten en estructuras porosas con grandes áreas de superficie, o estructuras en forma de panal que sostienen un catalizador metálico, lo que proporciona una fácil exposición a una corriente de gases reactivos u otros reactivos.

De manera similar, se espera que el segmento de mercado monolítico y sin forma gane una participación significativa durante el período de pronóstico debido a la mayor demanda de formación de revestimientos dentro de los reactores, donde el posicionamiento de refractarios con forma es difícil debido a restricciones de espacio.

Por análisis de producto

Las características de bajo costo ayudan al segmento de arcilla a dominar el mercado

Según el producto, el mercado se divide en arcillosos y no arcillosos. El segmento de arcilla representa una mayor participación de mercado del 62,18% en 2026 debido a su menor precio en comparación con la sección no arcillosa. Ladrillos de arcilla refractaria yaislamientoLos productos están hechos de materiales arcillosos y son muy consumidos por los fabricantes de productos de hierro y metal. Además, las materias primas para la producción de productos de arcilla refractaria están fácilmente disponibles, lo que fortalecerá el dominio del mercado de este segmento.

Los procesos de producción específicos son relativamente corrosivos debido a los ácidos y bases fuertes, lo que impulsará el mercado de productos refractarios sin arcilla. Ofrecen una resistencia superior a la corrosión en comparación con sus homólogos de arcilla normales.

Por análisis de alcalinidad

Respaldado por un segmento de gran demanda, ácido y neutral para ganar participación de mercado durante el período de pronóstico

Según la alcalinidad, el mercado se clasifica en ácido, neutro y básico. El segmento ácido y neutro posee la mayor participación del 69,1% en 2026, el mercado ya que la demanda de estos materiales se está expandiendo a un ritmo considerable. El refractario ácido es un tipo de material refractario con sílice como componente principal. El material refractario ácido puede resistir la erosión de la escoria ácida, pero puede reaccionar fácilmente a la erosión de la escoria alcalina en ambientes de alta temperatura. Como las propiedades del refractario ácido son bastante diferentes de las del refractario básico, los usos del material refractario ácido también son diferentes de los del refractario básico.

Los refractarios básicos son aquellos que son atacados por escorias ácidas pero estables a escorias alcalinas, polvos y humos a altas temperaturas. Dado que no reaccionan con escorias alcalinas, este refractario es muy importante para revestimientos de hornos donde el ambiente es alcalino, como durante las operaciones de fabricación de acero.

Por análisis de la industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de hierro y acero liderará el mercado debido a sus amplias aplicaciones

En términos de industria de uso final, el mercado está segmentado en hierro y acero, metales no ferrosos, vidrio, cemento y otros. La industria siderúrgica es uno de los mayores consumidores de materiales refractarios a nivel mundial. el mercado está segmentado en hierro y acero con una participación del 58,92% en 2026. Desde los procesos primarios hasta los secundarios de fabricación de acero, existe una amplia gama de recipientes para las unidades principales, como el alto horno yhorno de arco eléctricoy los componentes que requieren más mantenimiento, como lavaderos, grifos y boquillas de entrada sumergidas. Además, el revestimiento refractario se reemplaza periódicamente, cada 30 minutos a dos días, en las distintas etapas del proceso de fabricación del acero, lo que genera un consumo tan elevado por parte de la industria siderúrgica, impulsando el crecimiento del segmento.

Los refractarios son los principales materiales de construcción de los hornos de vidrio. Tiene un impacto decisivo en la calidad del vidrio, el consumo de energía y el coste. El desarrollo de la tecnología de fusión de vidrio depende principalmente de la producción y calidad del refractario. La selección del refractario es el aspecto más crítico en la construcción de un horno de vidrio, ya que la vida útil del horno depende directamente de la calidad del refractario. AZS (Alumina Zirconia Silica) es el principal material refractario estructural utilizado en los hornos de vidrio, ya que no se moja fácilmente con el vidrio fundido y tiene poca reacción con él. La creciente industria del vidrio debido al cambio de los plásticos a soluciones sostenibles está impulsando la demanda de refractarios. Se espera que el segmento de metales no ferrosos tenga una participación del 10,5% en 2024.

PERSPECTIVAS REGIONALES

En términos de región, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacific Refractories Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

Asia Pacífico dominó el mercado mundial en 2024. China tenía una importante participación en el mercado de refractarios debido a la mayor demanda de la industria del hierro y el acero. China y la India son los principales fabricantes mundiales de cemento y productos a base de cemento. La región está experimentando una gran demanda de cemento debido a la rápida expansión de la industria de la construcción. Además, ambos países son importantes exportadores de cemento a nivel mundial. El mercado de Japón está valorado en 3.190 millones de dólares para 2026, el mercado de China está valorado en 16.080 millones de dólares para 2026 y el mercado de la India está valorado en 2.780 millones de dólares para 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte es un mercado bien establecido para los refractarios. La creciente demanda de aplicaciones en las industrias del hierro y el acero, la construcción, la energía y la química está creando oportunidades lucrativas para que los fabricantes obtengan una ventaja competitiva en este mercado. El mercado estadounidense está valorado en 3.610 millones de dólares hasta 2026.

Europa

En Europa, el refractario desempeña la triple función de proporcionar resistencia mecánica, protección contra la corrosión y aislamiento térmico. Se adaptan a cada aplicación específica mediante ajustes y una cuidadosa elección de las materias primas y el procesamiento. Esto, junto con la importante presencia de la industria automotriz en la región, está creando importantes oportunidades de crecimiento para el mercado de refractarios. El mercado alemán está valorado en 1.050 millones de dólares hasta 2026.

Medio Oriente y África

El mercado en Medio Oriente y África está formado por países ricos productores de petróleo y mineros que han duplicado su demanda de refractarios en los últimos años. Se espera que esta tendencia continúe durante el período de pronóstico también. Además, esto ha impulsado la expansión de la industria química, que también utiliza refractarios para las áreas de erosión de solución en hornos químicos.

Brasil y México

Brasil y México ocupan actualmente posiciones destacadas en la producción de cemento y acero, respectivamente. Se espera que muestren un crecimiento prometedor a medida que las industrias de uso final se centran cada vez más en las economías emergentes de América Latina. Por lo tanto, se espera que el mercado en esta región muestre un crecimiento constante durante el período previsto.

Lista de empresas clave en el mercado de refractarios

Actores clave expandirán su participación de mercado con adquisiciones y expansiones de capacidad

Este mercado está fragmentado y hay muchos actores globales y locales operando en él. Para obtener una ventaja competitiva en el mercado, las empresas invierten continuamente en economías emergentes y desarrolladas para lanzar nuevos productos, ampliar sus capacidades de producción, colaborar con distribuidores y participar en adquisiciones estratégicas. Sin embargo, aumentar la capacidad de producción para llegar al máximo número de consumidores y atender aplicaciones diversificadas es la principal estrategia adoptada por la mayoría de los actores de esta industria. Empresas como Imerys, Intocast Group y Posco Chemical están invirtiendo fuertemente en fortalecer sus capacidades y mejorar sus posiciones en el mercado.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Saint-Gobain (Francia)

- imerys(Francia)

- RHI Magnesita (Austria)

- POSCO futuro M Co., Ltd.(Corea del Sur)

- KAEFER SE & Co. KG(Alemania)

- Beijing Lier Materiales de alta temperatura Co., Ltd. (China)

- HarbisonWalker Internacional (EE.UU.)

- Grupo Intocast (Alemania)

- Alsey Refractories Co. (EE. UU.)

- Grupo Magnezit (Rusia)

- Vesubio(Reino Unido)

- Puyang Refractories Group Co., Ltd. (China)

- Refratechnik Holding GmbH (Alemania)

- Ruitai Materials Technology Co., Ltd. (China)

- Plibrico Company, LLC (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- junio 2023 –INTOCAST AG anunció su decisión de adquirir EXUS Refractories S.p.A, una empresa con sede en Italia. Esta adquisición ayudará a la empresa a fortalecer su cartera de productos refractarios.

- Abril 2023 –RHI Magnesita anunció sus planes para adquirir las operaciones de Seven Refractories en EE. UU., India y Europa, un proveedor especializado de refractarios monolíticos no básicos con unos ingresos registrados de 110 millones de dólares y un PBT de 12 millones de dólares en 2022. La empresa tiene una amplia cartera de diversas aplicaciones de uso final en todo el mercado global. Esta adquisición traerá categorías de productos innovadoras y avances tecnológicos para ofrecer un cambio importante en la oferta al consumidor.

- febrero 2023–Vesuvius Group anunció sus planes de invertir 61 millones de dólares para ampliar sus bases de fabricación de refractarios en toda la India en un plazo de tres a cinco años. Estas inversiones supondrán un aumento del 35% en la capacidad de producción mensual de la empresa con la ampliación de su planta en la unidad de Taratala en Calcuta.

- octubre 2022–Imerys anunció que ampliaría su volumen de producción, I+D y esfuerzos de sostenibilidad en su planta de fabricación en Visakhapatnam, Andhra Pradesh, India. La empresa planeaba ampliar su capacidad de fabricación de 30.000 a 50.000 toneladas para 2030. También continuó invirtiendo 1,4 millones de dólares adicionales en la racionalización de sus operaciones para producir el Secar 71. Esta inversión tenía como objetivo aumentar la producción de aglutinante de aluminato de calcio debido a la mayor demanda de este material por parte de los sitios de construcción y refractarios de la India.

- septiembre 2021–Plibrico Company, LLC anunció su decisión de completar la adquisición de Redline Industries, Inc., líder en la fabricación de productos innovadores para proteger los hornos en el procesamiento de alta temperatura y promover una mayor eficiencia energética. Se esperaba que esta adquisición respaldara a los clientes con soluciones refractarias confiables y permitiera a Plibrico ampliar su cartera de productos en el mercado competitivo.

COBERTURA DEL INFORME

Este informe de investigación proporciona información cualitativa y cuantitativa del mercado. Los conocimientos cuantitativos incluyen el tamaño del mercado en términos de valor (miles de millones de dólares) y volumen (kilotones) en cada segmento, subsegmento y región perfilados en el alcance del estudio. Además, proporciona análisis de mercado y tasas de crecimiento de segmentos, subsegmentos y condados clave en cada región. Los conocimientos cualitativos cubren el análisis elaborado de los impulsores clave del mercado, las restricciones, las oportunidades de crecimiento y las tendencias relacionadas con el mercado. La sección de panorama competitivo ofrece perfiles detallados de los actores clave que operan en el mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Volumen (kilotones), valor (miles de millones de dólares) |

|

Índice de crecimiento |

CAGR del 6,0% de 2026 a 2034 |

|

Segmentación |

Por formulario

Por producto

Por alcalinidad

Por industria de uso final

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 37,89 mil millones de dólares en 2025 y se proyecta que alcance los 64,35 mil millones de dólares en 2034.

Se espera que el mercado global registre una tasa compuesta anual del 6% durante el período previsto.

Se espera que el segmento de hierro y acero sea el segmento líder en este mercado durante el período de pronóstico.

El aumento de la demanda de metales y vidrio de diversas industrias de uso final es el factor clave del mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Saint-Gobain, Imerys, RHI Magnesita, POSCO Future M Co., Ltd. y KAEFER SE & Co. KG son los actores clave que operan en el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 300

Informes relacionados