Tamaño del mercado de herramientas de análisis de rendimiento de semiconductores, participación y análisis de la industria, por tipo (herramientas de inspección de obleas, herramientas de control de procesos, herramientas de análisis de datos y otros), por implementación (local y en la nube), por aplicación (análisis de datos de defectos, disposición de obleas, identificación de excursiones de procesos y herramientas, análisis de firma espacial, análisis de rendimiento y otros), por usuarios finales (fabricantes de dispositivos integrados (IDM), empresas sin fábrica de semiconductores, equipos

HERRAMIENTAS DE ANÁLISIS DE RENDIMIENTO DE SEMICONDUCTOR DESCRIPCIÓN GENERAL DEL MERCADO Y PERSPECTIVAS FUTURAS

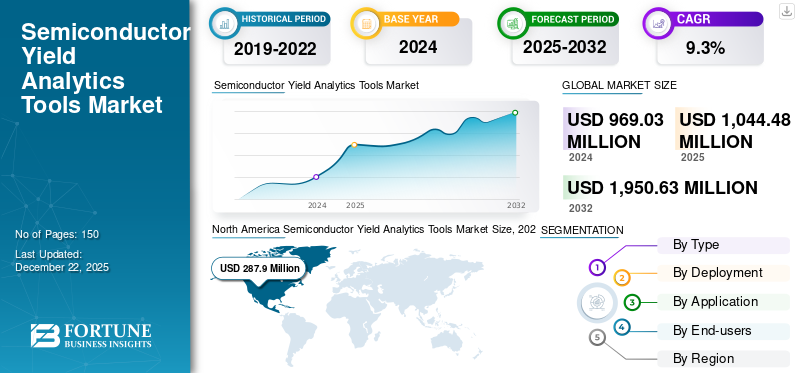

El tamaño del mercado mundial de herramientas de análisis de rendimiento de semiconductores se valoró en 969,03 millones de dólares en 2024. Se prevé que el mercado crezca de 1.044,48 millones de dólares en 2025 a 1.950,63 millones de dólares en 2032, exhibiendo una tasa compuesta anual del 9,3% durante el período previsto.

El mercado de herramientas de análisis de rendimiento de semiconductores incluye una gama de herramientas diseñadas para mejorar la eficiencia y eficacia de la fabricación de semiconductores mejorando los rendimientos de producción. Estas herramientas sirven para múltiples aplicaciones, incluido el análisis de la causa raíz de los defectos, la disposición de obleas, el análisis de firmas espaciales, la identificación de excursiones de procesos y herramientas, el análisis de rendimiento y otras. Estas herramientas son cruciales para minimizar costos, mejorar la calidad del producto y garantizar la confiabilidad debido a la creciente complejidad desemiconductordiseños y la demanda de mayor rendimiento. Además, la creciente adopción de tecnologías avanzadas como la inteligencia artificial y el aprendizaje automático mejora la capacidad de analizar grandes conjuntos de datos de semiconductores, lo que impulsa aún más la necesidad de soluciones sofisticadas de análisis de rendimiento.

La pandemia de COVID-19 aceleró la adopción de estas herramientas a medida que los fabricantes enfrentaron interrupciones y una mayor demanda de digitalización. Durante la pandemia, las empresas que operaban en el mercado necesitaban soluciones de análisis avanzado para optimizar la ingeniería de producción, mejorar la eficiencia y mitigar los riesgos. Esta mayor demanda de herramientas de análisis de rendimiento de semiconductores impulsó el crecimiento del mercado.

IMPACTO DE LA IA GENERATIVA

Integración de IA generativa en herramientas de análisis de Yeild para impulsar el crecimiento del mercado

Según el informe de Capgemini, la adopción deIA generativaofrece importantes beneficios para las empresas de semiconductores, incluidos flujos de trabajo de diseño optimizados, optimización del diseño más rápida, seguimiento eficiente de errores y simulaciones mejoradas de la cadena de suministro y fabricación. Estos avances conducen a un tiempo de comercialización más rápido, reducciones de costos y una mejor calidad del producto. Además, la tecnología proporciona ventajas de comercialización, como diferenciación competitiva, documentación automatizada, oportunidades de innovación y creación de propiedad intelectual valiosa. Por ejemplo,

Ø Un estudio realizado por expertos del mercado muestra que el 72% de los encuestados espera que la IA generativa tenga un impacto "de alto a transformador" en la industria de los semiconductores. Además del diseño de chips y la creación de códigos, se prevé que Gen AI influya en otras áreas, destacando la creciente importancia de las herramientas de análisis de rendimiento para optimizar el desarrollo y la producción de semiconductores.

La tecnología está teniendo un impacto significativo en el mercado al mejorar las capacidades predictivas y optimizar los procesos. Tradicionalmente, el análisis de rendimiento en la fabricación de semiconductores implica analizar grandes cantidades de datos recopilados para determinar los factores que afectan el rendimiento de producción de chips. Los algoritmos de IA generativa pueden combinar estos datos, generar modelos predictivos y simular varios escenarios de fabricación, lo que lleva a reducir los problemas de rendimiento y el desperdicio. Por ejemplo,

Ø En noviembre de 2023, Synopsys lanzó Synopsys.ai Copilot, una herramienta de inteligencia artificial generativa para acelerar el diseño de chips, desarrollada en asociación con Microsoft e integrada con Azure OpenAI Service. Esto subraya la creciente importancia de las herramientas de análisis del rendimiento de los semiconductores para optimizar el diseño y la producción.

TENDENCIAS DEL MERCADO

La expansión hacia tecnologías emergentes presenta importantes oportunidades de crecimiento

Las tecnologías avanzadas exigen componentes semiconductores altamente especializados con requisitos de fabricación cada vez más complejos. La computación cuántica necesita chips con una precisión excepcional y defectos mínimos para funcionar de forma eficaz. Las herramientas de análisis de rendimiento son esenciales para gestionar estas estrictas demandas, ayudando a los fabricantes a lograr altos rendimientos y cumplir con los estándares de rendimiento necesarios para las tecnologías cuánticas. Por ejemplo,

- En diciembre de 2023, IBM lanzó su IBM Quantum System Two modular, que cuenta con tres procesadores IBM Heron y electrónica de control avanzada. El nuevo chip cuántico Heron tiene una tasa de error récord, cinco veces mejor que los modelos anteriores. Este desarrollo destaca la creciente importancia de las herramientas de análisis de rendimiento de semiconductores para optimizar y hacer avanzar tecnologías complejas.

De manera similar, las redes 5G avanzadas requieren componentes semiconductores complejos, incluidos sofisticados chips de comunicación de alta velocidad y radiofrecuencia (RF). La complejidad de estos componentes requiere una gestión confiable del rendimiento para garantizar un rendimiento constante y la integridad de la señal. Las herramientas de análisis de rendimiento desempeñan un papel fundamental al proporcionar información detallada sobre el proceso de producción, permitir ajustes en tiempo real e identificar defectos que podrían afectar la funcionalidad de los componentes 5G. Por ejemplo,

- En septiembre de 2024, EE lanzó su red 5G independiente en 15 ciudades del Reino Unido, incluidas Londres y Manchester, ofreciendo velocidades más rápidas y experiencias mejoradas. Impulsada por IA, la red 5GSA reduce el uso de energía ajustando la energía a la infraestructura inactiva. Esto resalta la creciente importancia de las herramientas de análisis de rendimiento de semiconductores para optimizar y respaldar tecnologías avanzadas.

Por tanto, el desarrollo de tecnologías como la computación cuántica y las redes 5G crea un mayor potencial de crecimiento para el mercado.

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente complejidad de los procesos de fabricación de semiconductores impulsa el mercado

Los dispositivos semiconductores modernos tienen tamaños cada vez más reducidos y diseños complejos, lo que requiere técnicas de fabricación avanzadas. A medida que los diseños de chips incorporan más transistores y menos funciones, aumenta el riesgo de defectos. Las herramientas de análisis de rendimiento son esenciales para gestionar esta complejidad al proporcionar información detallada sobre el proceso de fabricación, identificar fuentes potenciales de defectos y ayudar a los fabricantes a mantener altas tasas de rendimiento. Por ejemplo,

- CNN destaca que los riesgos de inflación y recesión se están intensificando en el sector manufacturero: el 75% de los fabricantes experimentan un aumento de la inflación y el 54% luchan con mayores desafíos de competitividad y rentabilidad. Esta tendencia está impulsando una mayor demanda de herramientas de análisis de rendimiento de semiconductores para mejorar la eficiencia de la producción y la gestión de costos.

El cambio a nodos de proceso más pequeños, como los de 5 nm o menos, presenta nuevos desafíos en la fabricación de semiconductores. Estos nodos implican técnicas avanzadas de litografía y grabado que requieren extrema precisión. La complejidad de estos procesos dificulta la detección y corrección de defectos sin herramientas analíticas sofisticadas. Las herramientas de análisis de rendimiento analizan datos de varias etapas de producción para detectar anomalías tempranamente y optimizar los parámetros del proceso, ayudando a los fabricantes a minimizar las tasas de defectos y mejorar el rendimiento. Por ejemplo,

- En agosto de 2023, Marvell Technology presentó una herramienta PHY Ethernet de cobre multigigabit de 5 nm diseñada para cumplir con los requisitos de rendimiento y eficiencia energética de las tecnologías de próxima generación como Wi-Fi 7. El uso eficaz de herramientas de análisis de rendimiento de semiconductores es esencial para optimizar la producción y mejorar los rendimientos de estas soluciones avanzadas.

A medida que los fabricantes se esfuerzan por maximizar la rentabilidad y mantener una ventaja competitiva, el papel de las herramientas de análisis de rendimiento se vuelve cada vez más crucial.

Restricciones del mercado

Los altos costos de implementación y las preocupaciones relacionadas con la seguridad de los datos obstaculizan el crecimiento del mercado

Las herramientas avanzadas de análisis de rendimiento requieren una inversión sustancial en infraestructura de software y hardware. Los costos asociados con la adquisición, implementación y mantenimiento de estos sistemas pueden ser excesivamente altos para algunos fabricantes de semiconductores, particularmente para las empresas más pequeñas. Esta carga financiera puede limitar la adopción de herramientas avanzadas de análisis de rendimiento y ralentizar el crecimiento del mercado de herramientas de análisis de rendimiento de semiconductores.

Además, dado que las herramientas de análisis de rendimiento dependen de una amplia recopilación y análisis de datos, las preocupaciones con respecto a la seguridad y privacidad de los datos son cada vez mayores. Proteger los datos confidenciales de fabricación contra el acceso no autorizado y las amenazas cibernéticas es crucial. Por lo tanto, el cumplimiento de las normas de protección de datos y la gestión del riesgo de violaciones de datos pueden ser una barrera para la adopción generalizada de herramientas de análisis del rendimiento de los semiconductores.

Oportunidades de mercado

Integración de tecnologías de inteligencia artificial (IA) y aprendizaje automático (ML) con herramientas de análisis de rendimiento de semiconductores para impulsar la expansión del mercado

La fabricación de semiconductores implica procesos complejos que producen grandes cantidades de datos. Los métodos de análisis tradicionales luchan con el volumen y la complejidad de estos datos. Al incorporarInteligencia artificial (IA)y ML, las herramientas de análisis de rendimiento obtienen procesamiento de datos avanzado, reconocimiento de patrones y capacidades predictivas, que son cruciales para gestionar las complejidades de la producción moderna de semiconductores. Por ejemplo,

- En agosto de 2024, Nanotronics lanzó la herramienta de inteligencia artificial nSpec Copilot, diseñada para transformar la gestión de la línea de fabricación mediante monitoreo y análisis en tiempo real. Esta herramienta avanzada ofrece conocimientos profundos al analizar datos de diversas fuentes para detectar y abordar rápidamente las desviaciones del proceso, destacando el papel cada vez mayor de las herramientas de análisis de rendimiento para mejorar la eficiencia y la calidad de la producción.

La adopción de IA y ML en el análisis de rendimiento respalda la tendencia más amplia hacia entornos de fabricación más automatizados e inteligentes. Estas tecnologías permiten una mayor eficiencia operativa y reducen la necesidad de inspecciones y ajustes manuales. Por ejemplo,

- Los especialistas de la industria informaron de un aumento del 20 % en la adopción de IA y aprendizaje automático en el sector manufacturero de la India en dos años, y el 54 % de las empresas utilizan ahora estas tecnologías. Esto pone de relieve la creciente importancia de las herramientas de análisis de rendimiento para mejorar los procesos de fabricación.

Esto da como resultado mayores rendimientos y ciclos de desarrollo más rápidos para nuevos productos semiconductores, lo que impulsa la participación de mercado de las herramientas de análisis de rendimiento de semiconductores.

SEGMENTACIÓN

Análisis por tipo

Las herramientas de inspección de obleas dominan debido a la creciente necesidad de identificar defectos

Según el tipo, el mercado se divide en herramientas de inspección de obleas, herramientas de control de procesos, herramientas de análisis de datos y otras.

Las herramientas de inspección de obleas tienen la mayor participación en el mercado debido a su papel fundamental en la detección de defectos durante el proceso de fabricación. La identificación temprana de problemas en las obleas permite intervenciones oportunas, lo que mejora significativamente las tasas de rendimiento y reduce los costos. Su importancia para garantizar la calidad del producto, especialmente en diseños de semiconductores cada vez más complejos, contribuye aún más a su dominio en el mercado. El segmento capturó el 31% de la cuota de mercado en 2024.

Se espera que las herramientas de análisis de datos crezcan al CAGR más alto del mercado debido a la creciente dependencia de big data y análisis avanzados para la toma de decisiones. A medida que los fabricantes buscan aprovecharaprendizaje automáticoe IA para obtener conocimientos más profundos y capacidades predictivas, la demanda de soluciones avanzadas de análisis de datos que optimicen el rendimiento y mejoren la eficiencia operativa está aumentando rápidamente.

Por análisis de implementación

Lidera el segmento local debido a la creciente demanda de análisis en tiempo real y eficiencia operativa

Por implementación, el mercado se clasifica en local y en la nube.

La implementación local tiene la mayor participación del mercado debido a la necesidad de mejorar la seguridad, el control y el cumplimiento de los datos en entornos de fabricación sensibles. Muchas empresas de semiconductores prefieren soluciones locales para mantener datos exclusivos, garantizar un procesamiento de baja latencia y facilitar la integración con la infraestructura existente. Esto es crucial para el análisis en tiempo real y la eficiencia operativa. Se prevé que el segmento gane el 57% de la cuota de mercado en 2025, registrando una tasa compuesta anual del 8,29% durante el período previsto (2024-2032).

Se espera que la implementación de la nube crezca al CAGR más alto del mercado debido a su escalabilidad, flexibilidad y rentabilidad. A medida que las empresas adoptan cada vez más el trabajo remoto y buscan aprovecharanálisis avanzadoSin grandes inversiones iniciales en infraestructura, las soluciones en la nube brindan capacidades accesibles y de alto rendimiento que respaldan la colaboración y la innovación en toda la cadena de suministro.

Por análisis de aplicaciones

El análisis de datos de defectos domina debido a la creciente necesidad de analizar las fuentes de pérdida de rendimiento

Por aplicación, el mercado se fragmenta en análisis de datos de defectos, disposición de obleas, identificación de excursiones de procesos y herramientas, análisis de firmas espaciales, análisis de rendimiento y otros.

El análisis de datos de defectos tiene la mayor participación en el mercado, ya que es crucial para identificar y comprender las fuentes de pérdida de rendimiento durante la fabricación. Al analizar los datos de defectos, los fabricantes pueden implementar acciones correctivas específicas y mejoras de procesos, mejorando directamente la calidad del producto y el rendimiento general. Se prevé que el segmento alcance el 26% de la cuota de mercado en 2025, documentando una CAGR considerable del 7,63% durante el período previsto (2024-2032).

Se espera que la identificación de excursiones de procesos y herramientas crezca al CAGR más alto debido a la creciente complejidad de los procesos de fabricación y la necesidad de monitoreo en tiempo real. La capacidad de detectar y abordar rápidamente desviaciones en procesos y herramientas es fundamental para mantener el rendimiento y garantizar una calidad constante del producto, lo que impulsa la demanda de estas soluciones analíticas.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de usuarios finales

Los fabricantes de dispositivos integrados dominan debido a la necesidad de un control exhaustivo sobre los procedimientos de producción

Por usuarios finales, el mercado se divide en fabricantes de dispositivos integrados (IDM), empresas sin fábrica de semiconductores, fabricantes de ingeniería de pruebas de semiconductores y casas de pruebas y ensamblaje subcontratadas de semiconductores (OSAT).

Los fabricantes de dispositivos integrados (IDM) tienen la mayor participación de mercado debido a su control integral sobre todo el proceso de producción, desde el diseño hasta la fabricación. Esta integración vertical permite a los IDM utilizar eficazmente herramientas de análisis de rendimiento para optimizar la eficiencia de fabricación, reducir los defectos y mejorar la calidad del producto, lo que los convierte en importantes consumidores de estas tecnologías. Se espera que este segmento domine con una participación del 31%, documentando una CAGR considerable durante el período previsto (2024-2032).

Se espera que las empresas sin fábrica de semiconductores crezcan al mayor CAGR del mercado debido a su creciente enfoque en la subcontratación de la fabricación manteniendo al mismo tiempo estándares de alta calidad. Estas empresas dependen de herramientas de análisis de rendimiento para garantizar la integridad del diseño y monitorear los procesos de fabricación, mejorando así su competitividad y confiabilidad del producto.

PERSPECTIVA REGIONAL DEL MERCADO DE HERRAMIENTAS DE ANÁLISIS DE RENDIMIENTO DE SEMICONDUCTOR

En términos de región, el mercado se estudia en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

North America Semiconductor Yield Analytics Tools Market Size, 2024 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó el mercado con una valoración de 272,09 millones de dólares en 2023 y 287,92 millones de dólares en 2024. América del Norte tiene la mayor participación del mercado debido a la fuerte presencia de fabricantes de semiconductores, empresas de tecnología innovadoras e importantes inversiones en investigación y desarrollo. La infraestructura avanzada de la región y un ecosistema sólido para la adopción de tecnología impulsan la demanda de herramientas de análisis de rendimiento para mejorar la eficiencia de fabricación y la calidad del producto.

Descargar muestra gratuita para conocer más sobre este informe.

Estados Unidos tiene la mayor participación en el mercado norteamericano debido a la fuerte presencia de empresas innovadoras, sólidas colaboraciones entre la academia y la industria y cadenas de suministro sólidas. Además, importantes inversiones y una fuerza laboral calificada mejoran aún más su ventaja competitiva en el desarrollo tecnológico. Es probable que el mercado estadounidense alcance los 211,78 millones de dólares en 2025.

Asia Pacífico

Asia Pacífico es el tercer mercado más grande que se espera que gane 267,30 millones de dólares en 2025. Se espera que Asia Pacífico crezca a la CAGR más alta del mercado debido a la rápida expansión de las instalaciones de fabricación de semiconductores y al aumento de las inversiones en tecnologías avanzadas en países como China, Taiwán y Corea del Sur. Se prevé que el mercado chino gane 65,52 millones de dólares en 2025. El enfoque de la región en mejorar las capacidades de producción y la competitividad en el mercado global alimenta la demanda de herramientas avanzadas de análisis de rendimiento para optimizar los procesos y mejorar los rendimientos. Se prevé que el mercado indio alcance una valoración de 41,92 millones de dólares en 2025, mientras que es probable que Japón alcance los 58,60 millones de dólares en el mismo año.

Europa

Europa es el segundo mercado más grande que se prevé valorará en 280,17 millones de dólares en 2025, registrando una tasa compuesta anual del 8,09% durante el período previsto (2024-2032). Europa ocupa la segunda mayor cuota de mercado debido a su fuerte énfasis en la innovación, los estándares de fabricación de alta calidad y la presencia de empresas de semiconductores e instituciones de investigación. Se prevé que el mercado del Reino Unido gane 56,67 millones de dólares en 2025. El enfoque de la región en el desarrollo de tecnologías avanzadas y prácticas sostenibles impulsa aún más la demanda de herramientas de análisis de rendimiento para mantener la competitividad en el mercado global. Se prevé que Alemania posea 71,62 millones de dólares en 2025, mientras que se espera que Francia gane 36,48 millones de dólares en el mismo año.

Medio Oriente y África (MEA) y América del Sur

Oriente Medio y África es el cuarto mercado más grande que se espera que tenga un valor de 105,63 millones de dólares en 2025. Se espera que Oriente Medio y África crezca a la segunda CAGR más alta del mercado debido a las crecientes inversiones en tecnología e infraestructura de fabricación. La región es testigo de una creciente demanda de herramientas de análisis de rendimiento para mejorar la eficiencia de la producción y atraer inversión extranjera.

Se espera que América del Sur crezca a una CAGR promedio en el mercado debido a las inversiones emergentes en tecnología. Si bien la región está adoptando gradualmente herramientas de análisis avanzado, desafíos como una infraestructura limitada y un tamaño de mercado más pequeño pueden conducir a un crecimiento moderado en comparación con los mercados más desarrollados. Se espera que el mercado del CCG alcance los 41,38 millones de dólares en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria

Actores clave lanzan nuevos productos para fortalecer el posicionamiento en el mercado

Los actores del mercado están lanzando nuevas carteras de productos para mejorar su posicionamiento en el mercado aprovechando los últimos avances tecnológicos, abordando las diversas necesidades de los consumidores y manteniéndose por delante de los competidores. Priorizan la mejora de la cartera a través de colaboraciones, adquisiciones y asociaciones estratégicas para fortalecer sus ofertas de productos. Estos lanzamientos de productos estratégicos ayudan a las empresas a mantener y aumentar su participación de mercado en una industria en rápida evolución.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Los actores destacados en el mercado incluyen YieldHUB, Galaxy Semiconductor Inc., YieldWerx, Onto Innovation Inc., Synopsys, Inc., KLA Corporation, Applied Materials, Inc., PDF Solutions, Inc. y Siemens AG, con una participación de mercado de aproximadamente entre el 65% y el 70%.

Lista de Empresas Estudiadas:

- rendimientoHUB (Irlanda)

- DR YIELD Software & Solutions GmbH(Austria)

- Galaxy Semiconductor Inc.(A NOSOTROS.)

- rendimientoWerx (EE.UU.)

- Sobre Innovación Inc.(A NOSOTROS.)

- Synopsys, Inc. (EE. UU.)

- Corporación KLA (EE. UU.)

- Materiales aplicados, Inc.(A NOSOTROS.)

- Soluciones PDF, Inc.(A NOSOTROS.)

- Siemens AG (Alemania)

- Nueva (Israel)

- XDM Technology Co., Ltd. (Taiwán)

- Minitab, LLC (EE.UU.)

- Test Research Inc. (Taiwán)

- Skyverse (China)

- ANSYS, Inc. (EE. UU.)

- JMP Statistical Discovery LLC (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Abril de 2024: YieldWerx se asoció con Silicontent con el objetivo de realizar mejoras importantes en la gestión del rendimiento y la calidad. Con esta asociación, la compañía espera ayudar a Silicontent a crear el analizador para ellos donde podrán proteger todos sus datos confidenciales almacenados y disponibles para su análisis. La compañía también espera ayudar a Silicontent durante su transición al formato de datos de prueba estándar (STDF) mediante el establecimiento de prácticas sólidas de gestión de datos.

- Agosto de 2024: Nanotronics lanzó la herramienta de inteligencia artificial nSpec Copilot para transformar la gestión de la línea de fabricación mediante monitoreo y análisis en tiempo real. Esta herramienta avanzada ofrece conocimientos profundos al analizar datos de diversas fuentes para detectar y abordar rápidamente las desviaciones del proceso, destacando el papel cada vez mayor de las herramientas de análisis de rendimiento para mejorar la eficiencia y la calidad de la producción.

- Noviembre de 2023: Cohu, Inc. presentó el software AI Inspection como parte de su herramienta de análisis DI-Core. Esta nueva herramienta mejora la precisión de la inspección visual en la fabricación de semiconductores aprovechando la computación en tiempo real y las tecnologías de aprendizaje profundo. Identifica eficazmente defectos a microescala frente a patrones cosméticos, lo que mejora el rendimiento y la calidad de la inspección.

- Octubre de 2023: Synopsys informó que NVIDIA Corp. seleccionó su herramienta Yield Explorer para la rampa de rendimiento y el análisis de rendimiento. NVIDIA eligió la herramienta por sus capacidades para integrar y correlacionar de manera coherente grandes cantidades de datos de los dominios de fabricación, diseño y prueba para identificar rápidamente los mecanismos de falla dominantes. Esta tarea se logra mediante diagnósticos de volumen basados en TetraMAX ATPG y otras aplicaciones de análisis avanzado.

- En agosto de 2023, Picocom seleccionó los servicios de YieldHUB para almacenar y examinar sondas, exámenes finales y resultados de calificación. La plataforma ayuda a la empresa a detectar tendencias y variaciones rápidamente, proporcionando información para detectar pruebas demasiado sensibles que podrían provocar una pérdida de rendimiento.

ANÁLISIS DE INVERSIÓN Y OPORTUNIDADES

Las crecientes inversiones en herramientas de inteligencia artificial para el desarrollo de chips están impulsando el mercado. La IA mejora el análisis de datos, ayudando a los fabricantes a identificar defectos y optimizar procesos, mejorando las tasas de rendimiento. Por lo tanto, las empresas invierten cada vez más en herramientas avanzadas de análisis de rendimiento impulsadas por IA para mejorar la eficiencia y la competencia en la fabricación de semiconductores. Por ejemplo,

- Los expertos de la industria informan de una inversión de 300 millones de dólares en herramientas de inteligencia artificial para el desarrollo de chips en 2023, con un aumento anual proyectado del 20% a 500 millones de dólares para 2026. Este crecimiento pone de relieve la creciente importancia de las herramientas de análisis del rendimiento de los semiconductores para mejorar la eficiencia de la producción.

COBERTURA DEL INFORME

El informe de mercado proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, los tipos de productos/servicios y las principales aplicaciones del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

|

Período de estudio |

2019-2032 |

|

|

Año base |

2024 |

|

|

Año estimado |

2024 |

|

|

Período de pronóstico |

2025-2032 |

|

|

Período histórico |

2019-2023 |

|

|

Unidad |

Valor (millones de dólares) |

|

|

Índice de crecimiento |

CAGR del 9,3% de 2025 a 2032 |

|

|

Segmentación |

Por tipo

Por implementación

Por aplicación

Por usuarios finales

Por región

|

|

|

Empresas perfiladas en el informe |

|

|

Preguntas frecuentes

Se prevé que el mercado alcance los 1.950,6 millones de dólares en 2032.

En 2023, el tamaño del mercado se situó en 904,2 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 9,1% durante el período previsto.

Las herramientas de inspección de obleas lideran el mercado en términos de participación.

La creciente complejidad de los procesos de fabricación de semiconductores es un factor clave que impulsa el crecimiento del mercado.

YieldHUB, Galaxy Semiconductor Inc., YieldWerx, Onto Innovation Inc. y Synopsys, Inc. son los principales actores del mercado.

América del Norte tiene la mayor cuota de mercado.

Se espera que Asia Pacífico crezca con la CAGR más alta durante el período previsto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2023

- 2019-2022

- 150

Informes relacionados