Tamaño del mercado de equipos de procesamiento de chapa, análisis de participación e industria, por producto (corte, formación, flexión, perforación, fresado y otros (molienda, etc.)), por aplicación (automotriz, maquinaria y fabricación, construcción, transporte y otros (utensilios, etc.)) y pronóstico regional, 2025 - 2032

INFORMACIÓN CLAVE DEL MERCADO

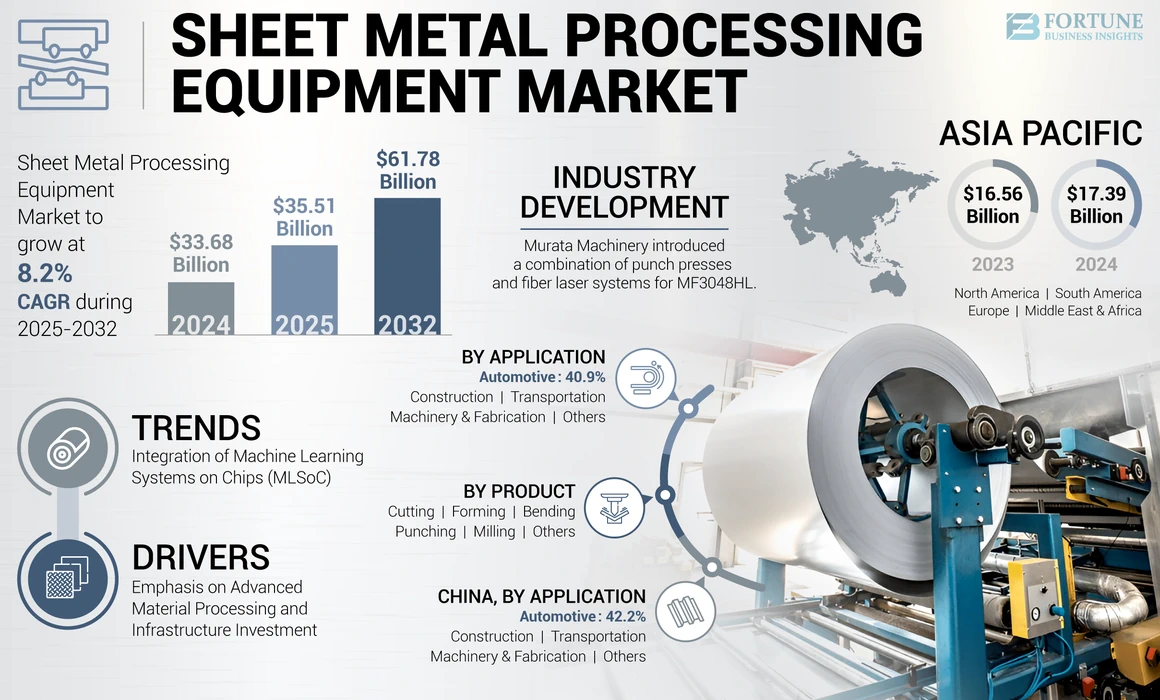

El tamaño del mercado de equipos de procesamiento de chapa de chapa global se valoró en USD 33.68 mil millones en 2024. Se proyecta que el mercado crecerá de USD 35.51 mil millones en 2025 a USD 61.78 mil millones para 2032, exhibiendo una tasa compuesta anual de 8.20% durante el período de pronóstico. Asia Pacific dominó el mercado de equipos de procesamiento de chapa con una participación de 51.63% en 2024.

La industria mundial de equipos de procesamiento de chapa de chapa está presenciando un tremendo crecimiento con avances tecnológicos rápidos y demandas en evolución de la industria. El mercado de este equipo está respaldado por la creciente demanda de trabajo de metal de precisión en varios sectores, como las actividades de fabricación automotrices, de construcción y otras en las industrias aeroespaciales y de otro transporte. Los fabricantes buscan eficiencia yautomatización industrialconduciendo a la adopción de tecnologías de proceso avanzadas en la industria de las chapa.

La pandemia Covid-19 interrumpió significativamente las economías y las capacidades de producción a nivel mundial, lo que lleva a paradas temporales y una disminución de la demanda en segmentos particulares. Sin embargo, la crisis también actuó como un catalizador para las tecnologías de la Industria 4.0 debido al renovado énfasis en los equipos modernos para satisfacer las demandas del mercado y el nuevo orden para el desarrollo de infraestructura y la industria de la fabricación. A medida que la industria se recupera, se espera que el enfoque en mejorar la productividad y la calidad aumenten, allanando el camino para un crecimiento sostenido.

Impacto de la IA generativa

Mejorar la productividad y reducir el costo a través de AI es un cambio de juego para los fabricantes

IA generativaLa tecnología ha sido la modernización más avanzada en la industria de las chapa, con máquinas de control numérico de computadora (CNC) habilitado para AI que ofrecen eficiencia, productividad y costos de mano de obra reducidos. Las empresas enfatizan más en mejorar el corte de precisión y el diseño habilitado para la AI que controla el funcionamiento de la maquinaria, lo que permite a las empresas lograr estos indicadores de rendimiento clave (KPI). Por lo tanto, la automatización de IA permite una mejor productividad al eliminar la repetibilidad en los procesos de fabricación. Esto permite que la IA permita la optimización en las rutas de corte, mejorando la productividad y la reducción del desperdicio de materiales para las empresas de procesos de chapa a largo plazo.

- Por ejemplo, en septiembre de 2023, Machina Labs anunció la disponibilidad general de su sistema desplegable. Este sistema robótico portátil se puede implementar fácilmente con otros robots sin alterar las instalaciones de producción existentes. Este robot habilitado para AI forma digitalmente y corta metal y piezas compuestas personalizadas. La compañía tiene una oferta única para herramientas, investigación y desarrollo, prototipos rápidos y la capacidad de producir piezas de chapa complejas.

Dinámica del mercado

Tendencias del mercado

La integración de los sistemas de aprendizaje automático en chips (MLSOC) está configurando las tendencias modernas de la industria

La rápida evolución de la innovación de IA en rápido crecimiento es dar forma a las nuevas tendencias de la industria que extienden la integración de los conjuntos de chips avanzados de SOC en la maquinaria habilitada para AI. Estas maquinarias son capaces de mejorar la productividad en las líneas de producción con algoritmo de IA automatizado y optimizado que reduce significativamente el costo y minimiza el desperdicio. Además, los chips de MLSOC son capaces de realizar operaciones complejas de la máquina y planificación del diseño, reduciendo significativamente el tiempo de operación al optimizar las rutas de corte y reducir los desechos en el proceso de fabricación de chapa. Además, los chips de MLSOC, con la ayuda de la IA, son capaces de ajustar cualquier marco, modelo, red, sensor y modalidad que optimice la eficiencia energética y brinde inteligencia de fidelidad a los usuarios. Por lo tanto, la integración de los chips de MLSOC equipados con software de IA da forma a las tendencias modernas de la industria que influirán en la participación del mercado de equipos de procesamiento de chapa metálica a largo plazo.

- Por ejemplo, en julio de 2024, Trumpf, una compañía de alta tecnología, y Sima.ai, una compañía centrada en software, acordaron una asociación estratégica para desarrollar láser conInteligencia artificial (IA). Este nuevo equipo traerá la Excelencia de Software Sima AI y la experiencia en procesos Trumpf a los usuarios con un chipset MLSOC moderno. Las capacidades incluyen integrar características y sistemas como marcas, cortes, soldadura e impresoras 3D de metal en polvo.

Conductores del mercado

Énfasis en el procesamiento avanzado de materiales y la inversión en infraestructura para impulsar el crecimiento del mercado

La industria de la fabricación moderna está observando un impulso dinámico en todo el mercado a medida que los clientes exigen materiales más avanzados en sectores como automotriz, aeroespacial o algunos proyectos de infraestructura complejos. Por lo tanto, los fabricantes enfatizan más en el desarrollo de equipos que puedan identificar las características del material escaneándolas y automatizando el diseño, la planificación y la ejecución del proceso. Además, aumentar la inversión en proyectos de infraestructura por parte de las autoridades gubernamentales, las empresas de energía y bienes de capital en los países en desarrollo está impulsando el crecimiento y la demanda del mercado de equipos de procesamiento de metales a largo plazo.

- Por ejemplo, en mayo de 2024, Evology Manufacturing, un fabricante de contratos establecido con más de 30 años de experiencia, adoptó Figur G15, una tecnología patentada de formación de hoja digital (DSF) que da forma a la chapa de metal directamente del archivo digital sin ninguna herramienta personalizada costosa, prensa de estampado, moldes y troqueles.

Desafíos de mercado

Los costos y tarifas iniciales más altos están limitando la expansión del producto

Los jugadores competentes que ofrecen equipos avanzados están luchando con una baja adopción, ya que los usuarios finales en varios sectores están luchando con sus atrasos de producción y la presión financiera sobre el flujo de efectivo. Las empresas se centran en aumentar la capacidad de producción de su mercado. Sin embargo, un costo inicial más alto es una restricción importante para el crecimiento del mercado. Además, las tensiones geopolíticas globales y los conflictos comerciales impactan en la cadena de suministro global de la industria, ya que los fabricantes tienen que soportar aranceles fuertes en el equipo. Todos estos factores dan como resultado una demanda débil en el mercado global de máquinas estándar y menos adopción entre los usuarios finales. Las empresas no están listas para los cambios transformadores, ya que no están seguros sobre el futuro y se sienten reacios a invertir en nuevas tecnologías.

Oportunidades de mercado

El sector de vehículos eléctricos en ciernes y las preocupaciones para la sostenibilidad crean muchas oportunidades

El equipo de procesamiento de chapa, que es, con mucho, el segmento principal que utiliza una gran variedad de maquinaria para actividades de procesamiento, tiene una aplicación importante en el sector automotriz. Además, elvehículo eléctricoEl segmento es la categoría principal que impulsó la demanda de máquinas de proceso de chapa avanzada a largo plazo. Además, las preocupaciones de sostenibilidad y el aumento de las inversiones en energía renovable y desarrollo sostenible en América del Norte y Europa han creado amplias oportunidades para el equipo de chapa. Este equipo tiene una adopción importante en la fabricación de molinos de viento, marcos y estructuras de paneles solares, y otros proyectos de fabricación. Estas aplicaciones sostenibles de los equipos impulsan las oportunidades para que las empresas expandan el tamaño del mercado de los equipos de potencial y de procesamiento de chapa de chapa a largo plazo.

- Por ejemplo, en enero de 2024, Eurotranciatura México, parte del gigante industrial italiano Euro Group, inauguró su tercera instalación de producción en el Parque Nacional Quereto, México. La nueva instalación está completamente dedicada a la producción de paquetes de chapa para motores de tracción de vehículos eléctricos. La compañía invertirá USD 55 millones en cuatro años.

Análisis de segmentación

Por producto

Reforzar la demanda del producto de la operación de corte de metal de precisión de precisión

El segmento del producto se clasifica ampliamente en corte, formación, flexión, perforación, fresado y otros (molienda, etc.)

En todos los segmentos de productos, el corte es testigo del mayor crecimiento, con la mayor participación de mercado debido a los usuarios finales que adoptan máquinas modernas de corte de chapa CNC que pueden ofrecer recortes de precisión, productividad eficiente y mayor productividad. Además, el énfasis global en la sostenibilidad ha promovido el uso de tecnologías de corte láser y chorro de agua que pueden reducir las emisiones y el uso de energía y minimizar el desperdicio en las operaciones de corte. El segmento está listo para capturar el 41% de la participación de mercado en 2025.

La formación y la flexión están siguiendo las tendencias crecientes de la adopción de la máquina de chapa debido a la creciente aplicación de las máquinas de formación en el rollo y la formación de estiramiento para varios proyectos de infraestructura. Además, doblar este producto de rollo a una forma diseñada ha respaldado la demanda de máquinas de flexión en toda la industria. Es probable que el segmento de flexión crezca con una tasa compuesta anual de 8.60% durante el período de pronóstico (2025-2032).

La demanda de golpes, fresado y otras máquinas crecerá constantemente a medida que las empresas exigen actualizar sus instalaciones existentes con nuevas instalaciones de producción automatizadas.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La demanda de vehículos y la actualización en las líneas de producción admitió el crecimiento del segmento automotriz

El segmento de aplicación se clasifica aún más como automotriz, maquinaria y fabricación, construcción, transporte y otros (utensilios, etc.)

El segmento automotriz está dominando el segmento de aplicación debido a la creciente demanda de vehículos eléctricos en los usuarios finales. Además, la aplicación creciente de máquinas de procesos de chapa en piezas de fabricación y componentes que necesitan eficiencia y precisión de la demanda de equipos de procesamiento de chapa. El segmento tenía el 41% de la participación de mercado en 2024.

El segmento de maquinaria y fabricación muestra un crecimiento progresivo debido al aumento de las inversiones en proyectos de infraestructura y la demanda de maquinaria en las instalaciones de producción debido a la actualización.

La construcción, el transporte y otros segmentos (utensilios, etc.) muestran un crecimiento constante a medida que las empresas se centran en la construcción resistente y la débil demanda de proyectos de infraestructura de transporte público.

Perspectivas regionales del mercado de equipos de procesamiento de chapa metálica

Asia Pacífico

Asia Pacific Sheet Metal Processing Equipment Market Size, 2024 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacific dominó el mercado con una valoración de USD 16.56 mil millones en 2023 y USD 17.39 mil millones en 2024. La región está dominando la cuota de mercado global debido a su presencia prevaleciente de gigantes de fabricación y fabricación establecidos que invierten fuertemente en máquinas automatizadas de alta techa y de alta tecnología. La demanda de refuerzo está respaldada por las crecientes inversiones de los fabricantes de automóviles para actualizar las instalaciones existentes a equipos modernos de chapa que pueden ofrecer una precisión y productividad adicionales mientras mantienen la sostenibilidad. Además, el creciente énfasis en el desarrollo de la infraestructura para mejorar las instalaciones públicas y el viaje en el desarrollo urbano está reforzando la demanda de máquinas entre gigantes como China, Japón y países en desarrollo, principalmente India, Corea del Sur y otros países del Pacífico de Asia. India se valorará en USD 2.31 mil millones en 2925, mientras que se espera que Japón gane USD 2.23 mil millones en el mismo año.

Descargar muestra gratuita para conocer más sobre este informe.

China está dominando el mercado de Asia Pacífico con su base industrial dominante y sus fáciles capacidades de producción, que proporcionan un borde superior en la producción de máquinas de procesos de chapa modernas a precios asequibles y convenientes. Además, la alta demanda interna de equipos de procesamiento y la creciente inversión de bienes de capital por parte de los fabricantes y las instalaciones de producción están reforzando la demanda a largo plazo. Se anticipa que China adquirirá USD 9.30 mil millones en 2025.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

Se espera que América del Norte tenga la mayor participación de ingresos del mercado valorada en USD 10.54 mil millones, registrando una tasa compuesta anual de 8.09% durante el período de pronóstico (2025-2032). El mercado norteamericano está mostrando un crecimiento progresivo a medida que los fabricantes locales buscan aumentar la inversión para expandir la fabricación y la fabricación de estructuras de metales en varios sectores, como piezas de automóvil, fabricación de puertas de metal y fabricaciónpanel solarFabricación de estructura. Además, los jugadores que operan en el negocio de fabricación de chapa de América del Norte se centran en la expansión del alcance del mercado con máquinas de procesos de chapa más avanzadas y automatizadas que apoyan el crecimiento de la industria de equipos de procesamiento de chapa metálica. Se proyecta que el mercado estadounidense alcanzará un valor de mercado de USD 7.26 mil millones en 2025.

América Latina

América Latina es el cuarto mercado más grande que se estima que vale USD 0.43 mil millones en 2025. El mercado latinoamericano está creciendo constantemente, y los fabricantes aumentan su inversión en nuevas instalaciones de producción para la fabricación de fabricación y piezas automotrices. Esto apoyará significativamente el crecimiento monumental del desarrollo automotriz e infraestructura en esta región. Países como Brasil y México también están desempeñando un papel fundamental con lucrativas políticas de IED y beneficios fiscales para apoyar este desarrollo.

Europa

Europa es el tercer mercado más grande que crecerá con un valor de USD 5.78 mil millones en 2025. Europa está presenciando un progreso estable debido a un mayor énfasis en la sostenibilidad y la automatización. El mercado del Reino Unido continúa creciendo, anticipado para alcanzar USD 1.25 mil millones en 2025. Los fabricantes nacionales de equipos de chapa se están enfocando en desarrollar robótica avanzada para cumplir con la sostenibilidad y los objetivos ambientales, lo que impulsa la adopción de equipos de procesos de chapa en esta región. Alemania vale USD 1.97 mil millones en 2025, mientras que Francia está prevista para tener USD 0.67 mil millones en el mismo año.

Medio Oriente y África

Las regiones de Medio Oriente y África están adoptando significativamente máquinas de procesamiento de metales robóticos debido al aumento de la inversión en infraestructura y fabricación. Además, la promoción de la automatización del gobierno como estrategia de desvío económico está ayudando a aumentar la adopción de máquinas de procesos de chapa. Sin embargo, la economía inestable y las tensiones geopolíticas en la región de MEA impactaron la inversión en esta región. Se pronostica que el mercado de GCC se encuentra en USD 0.23 mil millones en 2025.

Panorama competitivo

Actores clave de la industria

Énfasis en la investigación y la expansión de la cartera extendida los jugadores clave del mercado del mercado

Los actores clave de la industria que operan en el segmento de equipos de procesamiento de chapa de chapa han cambiado el enfoque al desarrollo de productos automatizados más avanzados que pueden moldear las operaciones de la máquina de óptimos a las características del material. Estas capacidades ayudan a los actores clave a extender el potencial de mercado a través de una amplia cartera de productos equipado con MLSOC avanzado, IA y otras capacidades de automatización.

- Por ejemplo, en septiembre de 2024, Tomotek, un proveedor líder de maquinaria industrial, presentó sus nuevos enrutadores CNC de la serie X de la serie X, que puede procesar hojas de gran tamaño. La máquina está diseñada especialmente para la ingeniería marina. El sistema se puede configurar con accesorios de cuchillo y refrigerante para procesar hojas de aluminio sólido y extrusiones a Seadek PE/Eva y alfombra marina.

Lista de empresas estudiadas:

- Trumpf GmbH + Co. KG(Alemania)

- Amada Co., Ltd. (Japón)

- Mitsubishi Electric Corporation (Japón)

- Grupo LVD (Bélgica)

- Bystronic AG (Suiza)

- Kuka AG (Alemania)

- Fanuc Corporation(Japón)

- Haas Automation, Inc. (EE. UU.)

- Okuma Corporation (Japón)

- Yaskawa Electric Corporation (Japón)

- Esab (EE. UU.)

- Schuler AG (Alemania)

- Gasparini (Brasil)

- Schenchong (China)

- Peddinghaus Corporation (EE. UU.)

- JMT (EE. UU.)

- Salvaghini (Italia)

- Cidan Machinery Group (Suecia)

- Diablo(A NOSOTROS.)

- Knuth (Alemania)

Desarrollos clave de la industria:

- Marzo de 2024:Murata Machinery, un destacado fabricante de maquinaria industrial, introdujo una combinación de prensas de perforación y sistemas láser de fibra para MF3048HL. La máquina integra el beneficio de la operación de perforación con la tecnología de corte con láser, eliminando así la necesidad de configuraciones separadas o transferencias de material entre máquinas.

- Octubre de 2023:Amada, un proveedor líder de equipos de procesamiento de chapa de chapa, introdujo un sistema integrado láser tridimensional, "Alcis". La máquina está equipada con láseres azules y de fibra que pueden realizar diversas operaciones, como corte, soldadura y fabricación en capas. Los dos láseres admiten un procesamiento de alta velocidad y alta calidad de materiales reflectantes pesados, como el cobre, y la antorcha se puede seleccionar según la aplicación de mecanizado y el material.

- Marzo de 2023:Durante la exposición Intech, Trumpf, un proveedor líder de soluciones industriales, presentó su nueva solución de blaning láser, Trulaser 8000 Coil Edition, que puede procesar fácilmente hasta 25 toneladas de láminas de metal en espiral sin intervención humana. La solución se personaliza especialmente para proveedores y fabricantes automotrices, fabricantes de gabinetes de interruptores,ascensorFabricantes y fabricantes de sistemas de conductos.

- Febrero de 2023:Amada Co. Ltd., un destacado fabricante de máquinas de equipos de procesamiento de chapa metálica, anunció las máquinas de flexión de la hoja de la serie EGB que están equipadas con una función de soporte de trabajadores recientemente desarrollada y un sistema de accionamiento de servo que permite a un operador realizar una flexión de chapa fácilmente. Además, la serie EGB está equipada con una tableta que muestra video en tiempo real del área de titonas.

- Febrero de 2023:Amada Co. Ltd., un jugador prominente en la industria de equipos de procesamiento de chapa metálica, anunció la expansión de su cartera de productos de soldadura con tres modelos en la serie "FLW" de robots de soldadura. Los robots de soldadura por láser de fibra amada aseguran la facilidad de funcionamiento, lo que puede ahorrar espacio y energía. Los nuevos robots están equipados con equipos NC recientemente desarrollados que hacen posible usar el reconocimiento facial para activar la pantalla de operación.

Cobertura de informes

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas líderes, tipos de productos y aplicaciones líderes del producto. Además, ofrece información sobre las tendencias del mercado y destaca los desarrollos clave de la industria. Además de los factores anteriores, abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR de 8.20% de 2025 a 2032 |

|

Unidad |

Valor (USD mil millones) |

|

Segmentación |

Por producto, aplicación y región |

|

Segmentación |

Por producto

Por aplicación

Por región

|

|

Jugadores del mercado clave perfilados en el informe |

Fanuc Corporation (Japón), Amada Co. Ltd. (Japón), Yasakawa Electric Corporation (Japón), Kuka AG (Alemania), Okuma Corporation (Japón), Schuler AG (Alemania), Bystronics AG (Suiza), Grupo LVD (Bélgica), Mitsubishi Electric Corporation (Japón) y académico (China). |

Preguntas frecuentes

Se proyecta que el mercado registre una valoración de USD 61.78 mil millones para 2032.

En 2024, el mercado fue valorado en USD 33.68 mil millones.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 8.2% durante el período de pronóstico.

Se espera que el sector automotriz lidere el segmento de aplicación en el mercado global.

Énfasis en el procesamiento avanzado de materiales y la inversión en infraestructura impulsa el crecimiento del mercado.

Fanuc Corporation, Amada Co. Ltd., Yasakawa Electric Corporation, Kuka AG, Okuma Corporation, Schuler AG, Bystronics AG, LVD Group, Mitsubishi Electric Corporation y Schenchong son los principales actores del mercado.

Se espera que Asia Pacífico tenga la mayor participación de mercado.

Por producto, se espera que el segmento de corte crezca con la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 129

Informes relacionados