Tamaño del mercado del síndrome del intestino del intestino, el análisis de la industria y la industria, por tipo (GLP-2, hormona de crecimiento y glutamina), por canal de distribución (farmacias hospitalarias y farmacias en línea y minoristas), y pronóstico regional, 2024-2032

INFORMACIÓN CLAVE DEL MERCADO

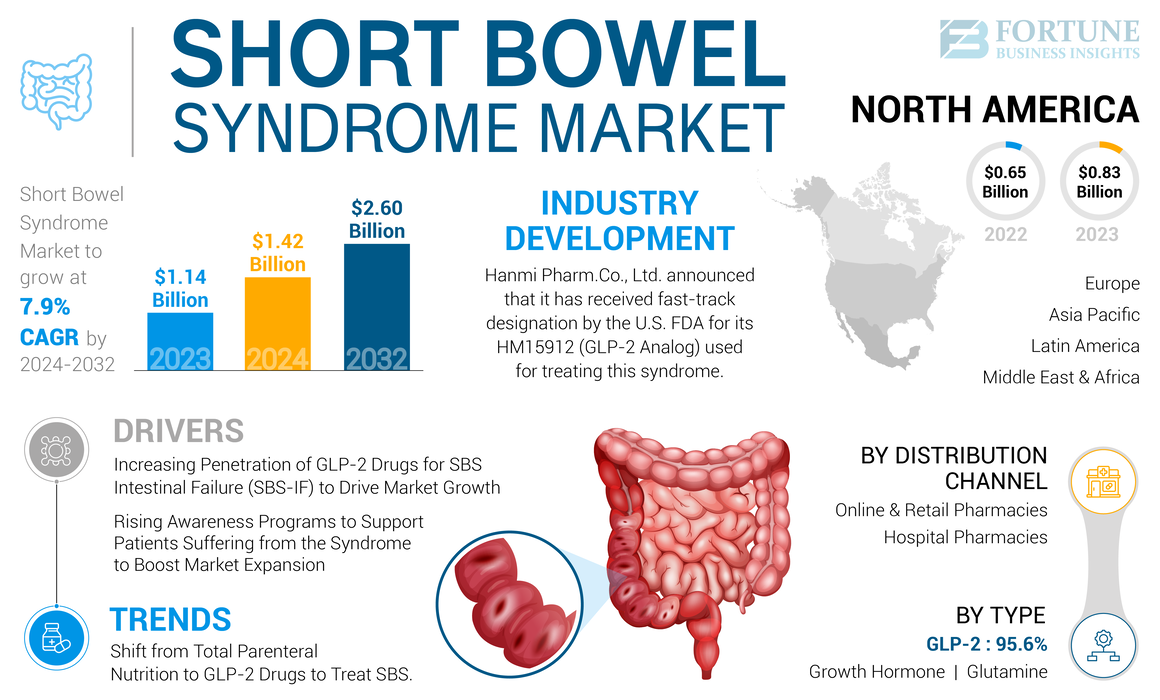

El tamaño del mercado global del síndrome del intestino corto se valoró en USD 1.14 mil millones en 2023. Se proyecta que el mercado creciera de USD 1.42 mil millones en 2024 a USD 2.60 mil millones por 2032, que exhibe una tasa compuesta anual de 7.9% durante el período de pronóstico. América del Norte dominó el mercado de síndrome del intestino corto con una cuota de mercado del 72.81% en 2023. Además, se proyecta que el tamaño del mercado del síndrome del intestino corto de EE. UU. CRECE Significativamente, alcanzando un valor estimado de USD 1.93 mil millones para 2032, impulsado por la presencia de una gran piscina de pacientes que adopta fármacos avanzados y que requiere nuevas opciones de tratamiento.

Hay un aumento en la prevalencia del síndrome del intestino corto entre la población general a nivel mundial. Basado en varias bases de datos regionales y nacionales, la condición ha afectado a alrededor de 15,000 y 20,000 personas en los Estados Unidos y la UE-5, respectivamente. El síndrome está asociado con la insuficiencia intestinal, donde la piscina del paciente depende altamente del apoyo parenteral (PS). Hay un aumento en el número de pacientes que padecen insuficiencia intestinal del síndrome intestinal corto (SBS-IF), especialmente en los países desarrollados, debido a factores como tasas de diagnóstico más altas. Según la Crohn's & Colitis Foundation, el número de personas que padecen el síndrome del intestino corto en los EE. UU. Es de aproximadamente 10,000-20,000 personas.

Los pacientes que padecen SBS-IF dependen en gran medida del apoyo parenteral que proporcione fluidos y nutrientes necesarios. Sin embargo, los costos comparativamente más altos de tratamiento y una mayor duración son factores que conducen a una menor calidad de vida de los pacientes. Según los datos publicados por WebMD LLC en 2021, el costo del soporte parenteral por persona es de alrededor de USD 65,000 a USD 320,000 anuales. Esto, junto con el uso a largo plazo del apoyo parenteral, afecta la calidad de vida del paciente y desarrolla varias complicaciones, como la disfunción hepática, la sepsis del catéter y otros. Esto da como resultado la alta adopción de medicamentos como los medicamentos GLP-2 que ofrecen varias ventajas, como el aumento de la absorción intestinal y la reducción del apoyo parenteral general del paciente.

Actualmente, solo hay un medicamento GLP-2 aprobado, Gattex (Revestive), de Takeda Pharmaceutical Company Limited. Sin embargo, se anticipa que los estudios clínicos en curso sobre medicamentos GLP-2 con beneficios más avanzados desarrollados por varias compañías de biotecnología aumentarán la adopción de estos medicamentos durante el período de pronóstico. Los beneficios incluyen frecuencias de dosificación mejoradas, junto con la eficiencia clínicamente probada de los medicamentos para tratar a los pacientes con insuficiencia renal, entre otros.

- En septiembre de 2022, Zealand Pharma A/S anunció los resultados positivos de un ensayo de fase 3 de glepaglutida para el tratamiento del síndrome del intestino corto. La glepaglutida es el mejor análogo de GLP-2 de acción larga potencial.

Varios estudios han demostrado que el coronavirus puede afectar el sistema digestivo, lo que lleva a varias complicaciones gastrointestinales. El virus SARS-CoV-2 se une a la enzima convertidora de angiotensina 2 (ACE-2) en el intestino, que afecta el sistema digestivo.

- Según los datos publicados por UpTodate, Inc., en 2021, se estimó que un tercio de los pacientes que están críticamente enfermos de Covid-19 desarrollaron complicaciones gastrointestinales.

La infección SARS-CoV-2 causó varias complicaciones, como la enfermedad inflamatoria intestinal y otras infecciones del tracto gastrointestinal, junto con varios otros trastornos gastrointestinales. Además, COVID-19 afectó a los pacientes con una gravedad de la enfermedad inflamatoria intestinal, lo que resultó en un mayor número de casos de enfermedad de Crohn debido a un sistema inmunitario comprometido. Esto condujo a un aumento en el número de pacientes que padecían SB.

Durante la pandemia de Covid-19, la adopción del tratamiento nutricional parenteral disminuyó debido a estadías de hospital prolongadas y varias complicaciones asociadas con este tratamiento. Esto aumentó la demanda de medicamentos basados en GLP-2 en el mercado. Todos estos factores están listos para liderar el crecimiento del mercado durante el período de pronóstico.

Tendencias del mercado de síndrome de intestino corto

Cambio de la nutrición parenteral total a los medicamentos GLP-2 para tratar las SBS

En los últimos años, el mercado ha sido testigo de un cambio preferencial de la nutrición parenteral total (TPN) a los medicamentos GLP-2 para tratar la enfermedad. Esto se debe a las diversas complicaciones asociadas con el uso a largo plazo de la terapia nutricional parenteral. Los factores de riesgo asociados con la nutrición parenteral total incluyen disfunción hepática y renal y sepsis del catéter. Esto da como resultado la adopción de medicamentos innovadores para tratar este síndrome que ayude a reducir el apoyo parenteral general.

La creciente adopción de los medicamentos GLP-2 se debe a los resultados efectivos que se muestran en el aumento de la absorción intestinal, diariamente una vez que la frecuencia de dosificación, entre otros. Esto, junto con la creciente tasa de penetración de los medicamentos GLP-2 para este síndrome con insuficiencia intestinal, aumenta aún más la demanda de medicamentos GLP-2 en el mercado.

Esto, junto con el en cursoensayos clínicosEn medicamentos basados en GLP-2 por jugadores clave, promueve aún más su adopción en el mercado. En enero de 2021, Hanmi Pharm. El análogo GLP-2 de Co. Ltd (HM15912) despejó el ensayo clínico de fase 2.

Los factores mencionados anteriormente, el fuerte enfoque de los actores clave para recibir varias aprobaciones de productos en el mercado, y el alto costo de la nutrición parenteral es responsable del cambio preferencial a los medicamentos GLP-2.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado del síndrome del intestino corto

Aumento de la penetración de los medicamentos GLP-2 para la insuficiencia intestinal de SBS (SBS-IF) para impulsar el crecimiento del mercado

SBS-IF es una condición rara en pacientes con síndrome del intestino corto. Los pacientes con esta afección requieren una mayor frecuencia de apoyo parenteral. Este tratamiento generalmente se administra durante un promedio de 5 días por semana. Sin embargo, el uso a largo plazo del apoyo parenteral obstaculiza las actividades diarias del paciente, aumentando la tasa de hospitalización y las complicaciones asociadas con este tratamiento, lo que lleva a la adopción de medicamentos basados en GLP-2 en el mercado.

En los países desarrollados, como Estados Unidos, Francia, Alemania, el Reino Unido y otros, la penetración de los medicamentos GLP-2 para el tratamiento de SBS-IF es mayor en comparación con las economías en desarrollo. Varios factores, como un escenario de reembolso favorable, una amplia disponibilidad de medicamentos y una mayor adopción de medicamentos GLP-2 entre profesionales de la salud y pacientes, han apoyado la penetración en los países desarrollados.

- Basado en pocos artículos de investigación, alrededor del 18% al 20% de todos los pacientes que padecen SBS-IF (adultos y pediátricos) están siendo tratados actualmente por medicamentos GLP-2 en los EE. UU.

- En 2021, Takeda Pharmaceutical Company Limited lanzó Gattex/Revestive, una inyección subcutánea para el síndrome del intestino corto, en Japón y recibió la aprobación del Ministerio de Salud, Trabajo y Bienestar.

Además, se proyecta que la penetración de las drogas GLP-2 aumente durante el período de pronóstico en los países desarrollados. Esto se debe a los diversos beneficios ofrecidos por los candidatos de tuberías, como la frecuencia de dosificación mejorada y las tasas de hospitalización reducidas, entre otros.

Los factores mencionados anteriormente, los crecientes programas de concientización para apoyar a los pacientes con este síndrome, y las crecientes inversiones de I + D por parte de actores clave en el mercado están impulsando aún más el crecimiento del mercado.

Crecir programas de concientización para apoyar a los pacientes que padecen el síndrome para impulsar la expansión del mercado

La creciente incidencia de este síndrome en países como Estados Unidos, Canadá y el Reino Unido está aumentando la necesidad de desarrollar medicamentos innovadores para tratar esta afección. Según los datos publicados por Crohn’s & Colitis Foundation, alrededor de 10,000 a 20,000 personas tienen esta condición en los EE. UU.

Sin embargo, la mayoría de la población de países medios y de bajos ingresos no son conscientes de esta condición debido a la falta de conciencia. Esto cambió el enfoque de organizaciones, como la Fundación Oley, la Fundación SBS y otros, para lanzar programas de concientización para apoyar y educar a las personas que padecen este síndrome.

- Por ejemplo, la Fundación SBS proporciona el programa SBSCare, un programa certificado por CE con el objetivo de mejorar los resultados de los pacientes a través del manejo médico y nutricional.

Además, el fuerte enfoque de los actores clave en la investigación y la inversión en desarrollo para desarrollar medicamentos innovadores impulsan aún más el crecimiento del mercado.

Factores de restricción

El alto costo de tratamiento puede limitar el crecimiento del mercado

La nutrición parenteral es el procedimiento más utilizado para tratar este síndrome, y el costo general de tratamiento es costoso. Este procedimiento se puede realizar en hospitales y entornos en el hogar. Sin embargo, el costo de tratamiento es relativamente menor para los pacientes que reciben nutrición parenteral en el hogar que para aquellos que son tratados en hospitales.

Además, el enorme costo anual de las drogas para el tratamiento de esta afección limita aún más su adopción en el mercado. Por ejemplo, el primer medicamento aprobado utilizado para tratar este síndrome, Gattex/Revestive, también se considera costoso.

- Según los datos publicados por NCBI en 2019, se estimó que el costo anual de Gattex/Revestive Drug, utilizado para tratar este síndrome, es de alrededor de USD 250,000 a 300,000 por persona anualmente en Europa. El costo promedio de Gattex en Asia Pacífico es de alrededor de USD 200,000 a 250,000 por persona anualmente.

Además, la falta de políticas de reembolso y la disponibilidad limitada de medicamentos aprobados en países como India, África y otros limitan aún más el crecimiento del mercado.

Análisis de segmentación del mercado de síndrome de intestino corto

Por análisis de tipo

LED de segmento GLP-2 debido a la presencia de productos aprobados

Basado en el tipo, el mercado se ha clasificado en GLP-2, hormona del crecimiento y glutamina.

El segmento GLP-2 mantuvo una participación dominante en 2023. El dominio del segmento GLP-2 se debe a una amplia gama de productos de tuberías basados en GLP-2 para SBS. Además, la presencia de productos aprobados en el mercado aumenta aún más el crecimiento del segmento.

- Por ejemplo, en mayo de 2019, la FDA aprobó a Gattex para tratar a los niños de 1 año o más con SBS. Gattex es un medicamento analógico GLP-2 fabricado por Takeda Pharmaceutical Company Limited.

Por otro lado, se espera que el segmento de hormona de crecimiento registre una CAGR más alta durante el período de pronóstico. Los medicamentos hormonales de crecimiento están aprobados para su uso a corto plazo en el tratamiento de este síndrome. Además, se espera que la presencia de medicamentos aprobados, como ZorBtive y los beneficios de cobertura de drogas de seguros ofrecidos, alimenten el crecimiento del segmento durante el período de pronóstico.

- En julio de 2022, el programa de beneficios de farmacia cubrió la zorbtiva de Merck KGAA, una hormona de crecimiento utilizada para tratar esta afección.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de canales de distribución

Cambio preferencial de pacientes hacia farmacias en línea y minoristas para impulsar el crecimiento del segmento

Por canal de distribución, el mercado se clasifica en farmacias hospitalarias y farmacias en línea y minoristas.

Se espera que el segmento de farmacias en línea y minoristas registre la CAGR más alta durante 2024-2032 y generó los ingresos más altos en 2023. El dominio se atribuye al creciente número de farmacias en línea y minoristas en países como Estados Unidos, el Reino Unido, India y otros. Esto, junto con el cambio preferencial de los pacientes hacia plataformas en línea, ha aumentado el enfoque de los principales actores en la colaboración con farmacias en línea, impulsando aún más el crecimiento del segmento.

- Según los datos publicados por el Commonwealth Fund en 2021, se estimó que alrededor de 60,000 farmacias minoristas están presentes en los EE. UU. Esto ofrece varias oportunidades para que las farmacias minoristas ofrezcan medicamentos innovadores para tratar este síndrome.

Por otro lado, se espera que el segmento de farmacias del hospital mantenga una participación significativa durante el período de evaluación, ya que la creciente prevalencia de enfermedades que causan SBS, como la enfermedad de Crohn, está aumentando la demanda de medicamentos avanzados para tratar tales afecciones en el mercado. Los jugadores clave se centran en proporcionar medicamentos a las farmacias del hospital para satisfacer la creciente demanda de estos medicamentos avanzados.

Ideas regionales

Por región, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

North America Short Bowel Syndrome Market Size, 2023 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La Norteamérica dominó el mercado y se situó en USD 0.83 mil millones en 2023. La presencia de una gran piscina de pacientes que adopta medicamentos avanzados y que requiere nuevas opciones de tratamiento es alimentar el crecimiento del mercado del síndrome del intestino corto en esta región. Además, el uso extendido de medicamentos aprobados para tratar poblaciones de adultos y pediátricas, la presencia de una amplia gama de productos de tuberías, actividades de I + D crecientes entre los actores clave y otros contribuye al crecimiento del mercado en esta región durante el período de pronóstico.

- Por ejemplo, Ironwood invirtió USD 58.2 millones en investigación y desarrollo en 2023. El aumento está relacionado con el estudio de la apraglutida en el síndrome del intestino corto, que está diseñado para respaldar y mejorar los resultados en pacientes que sufren síndrome intestinal corto con insuficiencia intestinal (SBS-II).

Se espera que Asia Pacific registre la CAGR más alta durante el período de pronóstico. La presencia directa de los principales actores en el mercado, las grandes inversiones de I + D en el desarrollo de medicamentos innovadores y el creciente enfoque en los ensayos clínicos de los medicamentos basados en GLP-2 impulsan el crecimiento del mercado en esta región. Además, la creciente conciencia de enfermedades raras en países como India, Japón, Australia y otros está resultando en la creciente demanda y necesidad de varias opciones de tratamiento en esta región.

- En 2021, Takeda Pharmaceutical Company Limited anunció la aprobación de la comercialización y distribución de su medicamento GLP-2, Gattex, del Ministerio de Salud, Trabajo y Bienestar, Japón.

Europa ocupó el segundo puesto en el mercado global. La presencia directa y la aparición de nuevas compañías de biotecnología en etapa clínica en esta región, principalmente centrándose en desarrollar medicamentos innovadores y nuevos biológicos para tratar enfermedades raras, está alimentando el crecimiento del mercado europeo. Esto, junto con las diversas pautas establecidas para apoyar a los pacientes que padecen esta afección, es estimular el crecimiento del mercado.

- Por ejemplo, según las pautas de la Sociedad Europea de Nutrición Clínica y Metabolismo (ESPEN), si el tratamiento del factor de crecimiento se tiene en cuenta para el tratamiento de esta afección, el análogo de GLP-2 se considera la primera línea de tratamiento.

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento significativo durante 2024-2032. La creciente conciencia de las enfermedades raras y la creciente necesidad y demanda de productos avanzados en estas regiones están listos para conducir al crecimiento durante el período de pronóstico. Además, los jugadores clave se están enfocando en expandir su red de distribución en estas regiones para satisfacer la creciente demanda, alimentando aún más el crecimiento del mercado.

- En julio de 2020, Nestlé Health Science invirtió USD 50.0 millones para establecer un centro de fabricación en los EE. UU., Que fabrica fórmulas infantiles y productos de nutrición médica como el peptamen. Esta inversión también se centra en distribuir los productos en Canadá, Brasil, México, Australia y Taiwán.

Actores clave de la industria

Los jugadores líderes se centran en una cartera robusta de productos y tuberías para mejorar su posición

En términos del panorama competitivo, el mercado global está dominado por Takeda Pharmaceutical Company Limited, que representó la mayor participación de mercado del síndrome del intestino corto en 2023. El fuerte enfoque de la compañía en las inversiones de I + D en las inversiones de I + D por desarrollar y entregar nuevos medicamentos en el mercado y ingresar a fusiones y adquisiciones con otros jugadores para expandir su presencia es responsable por su participación más alta en el mercado.

- En mayo de 2024, Takeda Pharmaceutical Company Limited en colaboración con Inspire presentó una nueva investigación en la Semana de la Enfermedad Digestiva (DDW) 2024, y reveló un estudio de método mixto sobre la experiencia del paciente del síndrome de intestino corto (SBS). Este estudio se centró en las cargas físicas, sociales y emocionales que enfrentan los pacientes con SBS y sus cuidadores.

Además, nuevas empresas de etapas clínicas como Vectivbio AG, 9 metros BioPharma, Inc., Zealand Pharma A/S y otras se centran principalmente en desarrollar medicamentos avanzados y personalizados para tratar enfermedades raras como el síndrome de intestino corto y el injerto versus la enfermedad del huésped. Además, es probable que la presencia de productos de tuberías con un número creciente de estudios clínicos respalde la creciente participación de los actores del mercado a nivel mundial.

- En marzo de 2022, Vectivbio AG anunció un acuerdo de licencia con Asahi Kasei Pharma Corporation para comercializar y desarrollar la apraglutide en Japón, que se utiliza para tratar SB.

Lista de las principales empresas de síndrome de intestino corto:

- Takeda Pharmaceutical Company Limited(Japón)

- Oxhera (Suecia)

- Zealand Pharma (Dinamarca)

- Ironwood (EE. UU.)

- Hanmi Pharm Co., Ltd. (Corea del Sur)

- Jaguar Health (EE. UU.)

- Merck KGAA(Alemania)

- Enterabio Ltd. (Israel)

- Nestlé (Suiza)

Desarrollos clave de la industria:

- Septiembre de 2023-Interabio Ltd. celebró un acuerdo de colaboración de investigación con Opko Biologics, Inc., bajo la colaboración, OPKO suministró sus péptidos GLP-2 de acción prolongada y de oxyntomodulina (OXM) análogos para el desarrollo de formulaciones de tabletas orales para obesidad obes y sindromos de malabsorción intestinal utilizando el parto propietarario de la intestina.

- Marzo de 2023 -Takeda Pharmaceutical Company Limited participó en el 18 ° Congreso Europeo de la Organización Europea de Crohn y Colitis (ECCO). La compañía compartió consejos prácticos para aumentar la adherencia al tratamiento, discutió nuevas actitudes hacia los objetivos de tratamiento y mostró experiencia clínica real para la enfermedad.

- Junio de 2022 -9 metros Biopharma, Inc. anunció los resultados positivos del estudio clínico de la Fase 2 de curolenatida en el tratamiento de este síndrome.

- Agosto de 2021- Zealand Pharma A/S anunció la administración de la dosis de glepaglutida al primer paciente en el ensayo clínico de fase 3B para el tratamiento del síndrome del intestino corto.

- Abril de 2021 -Hanmi Pharm.co., Ltd. anunció que ha recibido la designación de vía rápida de la FDA de EE. UU. Para su HM15912 (análogo GLP-2) utilizado para tratar este síndrome.

Cobertura de informes

El informe de investigación de mercado global proporciona un análisis detallado del mercado. Se centra en aspectos clave como empresas líderes, tipos y canales de distribución. Además, ofrece información sobre las tendencias del mercado y destaca los desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2023 |

|

Año estimado |

2024 |

|

Período de pronóstico |

2024-2032 |

|

Período histórico |

2019-2022 |

|

Índice de crecimiento |

CAGR de 7.9% de 2024-2032 |

|

Unidad |

Valor (USD mil millones) |

|

Segmentación |

Por tipo

|

|

Por canal de distribución

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que se proyecta que el mercado alcance los USD 2.60 mil millones para 2032.

En 2023, el mercado se situó en USD 1.14 mil millones.

Se espera que el mercado exhiba un crecimiento constante a una tasa compuesta anual de 7.9% durante el período de pronóstico.

Por tipo, el segmento GLP-2 lideró en 2023.

La creciente penetración de los medicamentos GLP-2 entre los pacientes que padecen SBS, si a nivel mundial, junto con los programas de concientización de varias organizaciones, está listo para impulsar el crecimiento del mercado.

Takeda Pharmaceutical Company, Merck KGAA y EMMAUS MEDICAL, Inc. son los mejores jugadores del mercado.

Se espera que América del Norte tenga la mayor participación de mercado del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2023

- 2019-2022

- 127

Informes relacionados