Tamaño del mercado de dispositivos de carburo de silicio (SiC), participación y análisis de la industria, por tipo de producto (MOSFET de SiC, diodos/SBD de SiC y módulos de SiC), por rango de potencia (baja potencia (50 kW)), por aplicación (automotriz, industrial, energética y Servicios públicos, aeroespacial y de defensa, y otros) y pronóstico regional, 2026 – 2034

INFORMACIÓN CLAVE DEL MERCADO

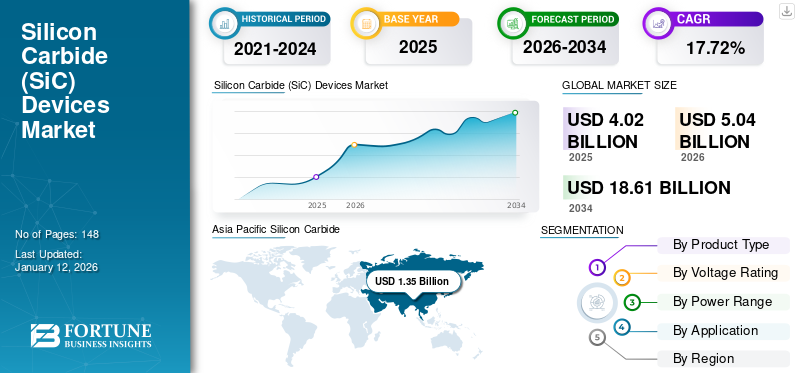

El tamaño del mercado mundial de dispositivos de carburo de silicio (SiC) se valoró en 4.020 millones de dólares en 2025 y se prevé que crezca de 5.040 millones de dólares en 2026 a 18.610 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 17,72% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 33,58% en 2025.

El carburo de silicio es una banda prohibida ampliasemiconductorMaterial con propiedades superiores al silicio tradicional, lo que lo hace muy adecuado para dispositivos electrónicos de alto rendimiento que funcionan en condiciones extremas. Debido a estas propiedades únicas, los dispositivos de SiC son muy buscados para aplicaciones de alta potencia, ya que ofrecen eficiencia y confiabilidad mejoradas en entornos hostiles.

Descripción general del mercado global de dispositivos de carburo de silicio (SiC)

Tamaño del mercado:

- Valor 2025:4.020 millones de dólares

- Valor 2026:5.040 millones de dólares

- Valor previsto para 2034:18.61 mil millones de dólares

- CAGR (2026-2034):17,72%

Cuota de mercado:

- Líder Regional:Asia Pacífico tuvo la mayor participación en 2023 debido a la fuerte inversión en vehículos eléctricos, energía renovable e infraestructura de telecomunicaciones.

- Región de más rápido crecimiento:También se espera que Asia Pacífico registre la tasa de crecimiento más alta durante el período previsto.

Tendencias de la industria:

- Los MOSFET de SiC representaron la mayor proporción en 2023, mientras que se prevé que los módulos de SiC crezcan a la CAGR más rápida.

- Los dispositivos en el rango de 650 a 1200 V lideraron el mercado en 2023, y se espera que los dispositivos de 1200 a 1700 V se expandan rápidamente para aplicaciones de alto voltaje.

- Los dispositivos de potencia media (1kW-50kW) dominaron en 2023, mientras que los dispositivos de alta potencia (>50kW) experimentarán el crecimiento más rápido a medida que se expandan la carga rápida de vehículos eléctricos y los sistemas de energía a gran escala.

- Las aplicaciones industriales tuvieron la mayor participación, mientras que se prevé que el segmento automotriz crezca al ritmo más rápido debido a la creciente adopción de vehículos eléctricos.

Factores impulsores:

- Demanda creciente de electrónica de potencia energéticamente eficiente en vehículos eléctricos, sistemas de energía renovable y aplicaciones industriales.

- Las ventajas de los dispositivos de SiC, incluida una mayor eficiencia, rendimiento térmico y densidad de potencia, impulsan la adopción en inversores, cargadores e inversores renovables para automóviles.

- La expansión de las redes 5G y los sistemas electrónicos de alta frecuencia aumenta la necesidad de componentes de SiC.

- Importantes inversiones por parte de fabricantes líderes para escalar la producción de módulos y obleas de SiC a nivel mundial.

El uso cada vez mayor de dispositivos de carburo de silicio (SiC) en la electrónica de potencia, junto con las diversas aplicaciones que ofrecen los dispositivos semiconductores de SiC en la infraestructura de carga de vehículos eléctricos, está impulsando la expansión del mercado.

- Por ejemplo, Audi está incorporando inversores semiconductores de SiC en sus modelos de vehículos eléctricos, lo que aumenta la eficiencia del vehículo en casi un 60% y al mismo tiempo mejora la confiabilidad. Audi ofrece actualmente en sus modelos estos inversores refrigerados por agua, que destacan especialmente en condiciones de carga parcial.

La disminución general del poder adquisitivo de los consumidores durante la pandemia de COVID-19 resultó en una menor demanda de diversos productos tecnológicos, lo que afectó negativamente al mercado de dispositivos semiconductores de carburo de silicio (SiC). Además, la disparidad entre la demanda y la oferta de dispositivos semiconductores de SiC ha creado una brecha en la industria de los semiconductores.

IMPACTO DE LA IA GENERATIVA

Demanda creciente de IA generativa para desarrollar dispositivos SiC personalizados para impulsar el crecimiento del mercado

El impacto de la IA generativa en la industria de dispositivos de carburo de silicio (SiC) es multifacético e impulsa mejoras en el diseño, la fabricación y la dinámica del mercado. Gen AI puede ayudar en la personalización de productos de SiC para satisfacer las necesidades específicas de los clientes en diversas industrias. Al aprovechar las técnicas de diseño generativo, la IA puede crear componentes de SiC personalizados que se ajusten a requisitos operativos particulares, especialmente para usos automotrices, energéticos o industriales. Esta personalización puede conducir a un enfoque más personalizado y eficiente tanto para los fabricantes como para los consumidores.

En la electrónica de potencia, los dispositivos de SiC como diodos, MOSFET e IGBT desempeñan un papel crucial en la mejora de la eficiencia de los sistemas de conversión de energía. La IA generativa se puede utilizar para diseñar módulos de energía más eficientes simulando interacciones eléctricas, térmicas y mecánicas en diversos entornos operativos. Esto acelera el tiempo de comercialización de los dispositivos electrónicos de potencia y, al mismo tiempo, reduce el riesgo de errores de diseño.

De este modo,IA generativapretende desempeñar un papel transformador en la industria del SiC al acelerar la investigación y el desarrollo, optimizar la producción, mejorar la confiabilidad del producto y brindar información más profunda sobre las tendencias del mercado.

TENDENCIAS DEL MERCADO DE DISPOSITIVOS DE CARBURO DE SILICIO (SiC)

Aumento de la adopción de dispositivos SiC en la tecnología 5G para impulsar el crecimiento del mercado

Se espera que la red inalámbrica 5G revolucione los sistemas de comunicación en todo el mundo, ofreciendo velocidades de datos significativamente más rápidas, latencia ultrabaja y conexiones más confiables en comparación con las generaciones anteriores.

La llegada de la tecnología 5G ha resultado en una creciente demanda de componentes electrónicos de alto rendimiento capaces de operar a frecuencias más altas. Los semiconductores de carburo de silicio (SiC) son particularmente adecuados para su uso en estaciones base 5G y otros sistemas de comunicación de alta velocidad debido a su capacidad para funcionar de manera efectiva a frecuencias y temperaturas más altas.

DINÁMICA DEL MERCADO

Impulsores del mercado

Aumento de la demanda de electrónica de potencia eficiente para impulsar el crecimiento del mercado

La electrónica de potencia es crucial para convertir y controlar la energía eléctrica en los vehículos eléctricos, incluidos inversores, cargadores y sistemas de control de motores. La electrónica de potencia de los vehículos eléctricos (inversores, cargadores, etc.) representa entre el 10 % y el 15 % del coste total de un vehículo eléctrico. Estos sistemas convierten CC (corriente continua) de alto voltaje de labateríaa CA (corriente alterna) para el motor y gestionar el flujo de energía durante la carga. A medida que se acelera la adopción de vehículos eléctricos, aumenta la demanda de sistemas electrónicos de potencia eficientes y confiables.

La transición global hacia la energía renovable, junto con los avances en las tecnologías de almacenamiento de energía, es otro factor importante que impulsa la demanda de electrónica de potencia. La electrónica de potencia se utiliza en inversores de turbinas eólicas, inversores solares y sistemas de almacenamiento de energía para gestionar la conversión, regulación y distribución de energía eléctrica.

- Por ejemplo,Según la Agencia Internacional de Energías Renovables (IRENA), se espera que la capacidad de energía renovable crezca un 7,8% anual para 2032. Para 2030, la energía solar y eólica representarán más del 70% de la generación total de energía mundial, lo que impulsará una mayor demanda de dispositivos electrónicos de potencia en inversores solares, controladores de turbinas eólicas y equipos de conexión a la red.

Restricciones del mercado

Los complejos desafíos de integración pueden limitar el uso de dispositivos de SiC entre las empresas

Muchas industrias que podrían beneficiarse de los dispositivos basados en SiC todavía dependen de sistemas heredados basados en tecnologías tradicionales.siliciocomponentes, lo que dificulta la integración con la infraestructura existente. Actualizar los sistemas existentes (por ejemplo, redes eléctricas, motores industriales y sistemas de propulsión de automóviles) para incorporar dispositivos de SiC requiere una inversión significativa en nuevos equipos, y el proceso de modernización puede ser técnicamente complejo. El alto costo inicial de reemplazar o modernizar la infraestructura puede ser una barrera para la adopción del SiC, especialmente en plantas industriales más antiguas o sectores con gastos de capital limitados para nuevas tecnologías.

Oportunidades de mercado

Avances crecientes en vehículos automotrices y eléctricos (EV) para crear nuevas oportunidades de mercado

A medida que la industria automotriz avanza hacia tecnologías más eficientes energéticamente, de alto rendimiento y respetuosas con el medio ambiente, el SiC está emergiendo como un facilitador clave debido a sus características superiores en comparación con los semiconductores tradicionales basados en silicio. El avance de las tecnologías automotrices, especialmente los vehículos eléctricos, está creando importantes oportunidades de mercado para los actores del SiC, impulsadas por la necesidad de mejorar la conversión de energía, la eficiencia y la confiabilidad.

Los vehículos eléctricos requieren sistemas electrónicos de potencia que puedan gestionar eficientemente la energía entre la batería, el motor y otros componentes del vehículo. El carburo de silicio se está adoptando en módulos de potencia para inversores, cargadores integrados y convertidores CC-CC debido a su conductividad térmica superior, alta frecuencia de conmutación y eficiencia a altos voltajes. Por lo tanto, los avances en la automoción y los vehículos eléctricos están creando nuevas oportunidades para los actores del mercado.

- Por ejemplo,en octubre de 2022,Jaguar Land Rover se asoció con Wolfspeed, Inc. para suministrar semiconductores de carburo de silicio (SiC) para futuros vehículos eléctricos. Esta colaboración es crucial para mejorar la eficiencia del tren motriz y aumentar la autonomía.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de producto

Los MOSFET de SiC lideraron debido a su uso cada vez mayor en diversas industrias

El mercado está segmentado en MOSFET de SiC, diodos/SBD de SiC y módulos de SiC según el tipo de producto.

Los MOSFET de SiC tuvieron la mayor cuota de mercado del 40,59 % en 2026, ya que numerosas empresas están implementando MOSFET de carburo de silicio para capitalizar un posible aumento de la demanda en varios sectores. Por ejemplo, en agosto de 2022, Toshiba Corporation lanzó sus MOSFET de carburo de silicio de 650 V y 1200 V de tercera generación, que lograron una reducción del 20 % en las pérdidas por conmutación de maquinaria industrial. La amplia gama de ventajas que ofrecen los transistores MOSFET ha impulsado el crecimiento del segmento en los últimos años.

Se espera que el segmento de módulos de SiC crezca con la CAGR más alta durante el período de pronóstico. Los módulos de potencia de carburo de silicio permiten el uso de carburo de silicio como interruptor para la conversión de energía y se utilizan ampliamente en los sectores de movilidad eléctrica, industrial y energético. Mejoran la eficiencia energética y reducen los gastos operativos.

- Por ejemplo, en enero de 2024,United Nova Technology, un fabricante chino de chips y módulos para automóviles, anunció que había firmado un acuerdo con Nio, un fabricante de automóviles, para la producción de módulos de carburo de silicio (SiC).

Por clasificación de voltaje

La creciente necesidad de energía de alto voltaje entre diversas aplicaciones industriales y automotrices impulsa el crecimiento de 1200V-1700V

El mercado se divide en hasta 650 V, 650 V–1200 V, 1200 V–1700 V y más de 1700 V según la tensión nominal.

Se proyecta que el segmento de 1200V-1700V crecerá con la CAGR más alta durante el período de pronóstico. Diferentes aplicaciones industriales, como infraestructuras de carga, accionamientos de motores y energía fotovoltaica, utilizan dispositivos de SiC de 1200 V. Los dispositivos de SiC con una clasificación de 1700 V se centraron principalmente en los sectores industrial, de transporte y de energía, y representan un volumen general menor. Por ejemplo,

- En marzo de 2024,Toshiba Electronic Devices & Storage Corporation comenzó la producción en masa de su módulo MOSFET de carburo de silicio (SiC) de tercera generación, el “MG250V2YMS3”, que presenta una tensión nominal de 1700 V y una corriente de drenaje (CC) de 250 A para uso en equipos industriales, ampliando su gama de productos.

El segmento de 650 V a 1200 V dominó la cuota de mercado global del 37,08 % en 2026. Estos dispositivos de SiC, clasificados entre 650 V y 1200 V, abordan eficazmente el segmento de menor potencia que alguna vez estuvo dominado por el silicio. Hoy en día, la tecnología SiC es una opción genuina para aplicaciones de 650 V y más, ya que proporciona alta potencia, frecuencias de conmutación de moderadas a altas y rendimiento confiable en condiciones de temperatura elevada.

Por rango de potencia

El segmento de potencia media (1 kW–50 kW) domina debido a sus propiedades únicas del material

Según el rango de potencia, el mercado se divide en baja potencia (<1 kW), media potencia (1 kW-50 kW) y alta potencia (>50 kW).

El segmento de potencia media (1 kW-50 kW) ocupó la mayor parte del mercado mundial, 42,52% en 2026. El carburo de silicio se considera un sustituto prometedor del silicio debido a sus propiedades materiales únicas, como alta conductividad térmica, estabilidad térmica y mecánica, dureza, inercia química y otras, lo que impulsa su uso en aplicaciones de potencia media (1 kW-50 kW). Las aplicaciones clave para los dispositivos semiconductores de carburo de silicio incluyen cargadores integrados, vehículo eléctricocargadores de baterías, sistemas de recuperación de energía, sistemas de propulsión de vehículos eléctricos híbridos, convertidores CC-CC, inversores fotovoltaicos, fuentes de alimentación para resonancia magnética, turbinas eólicas, unidades de aire acondicionado, fuentes de alimentación auxiliares, fuentes de alimentación de rayos X, sistemas integrados para vehículos y distribución de energía.

El segmento de alta potencia (>50 kW) está creciendo con la CAGR más alta durante el período de pronóstico. Se utilizan componentes discretos para cargadores de <30 kW, mientras que los módulos de SiC son más adecuados para la carga de módulos de >50 kW. A partir de 2022, los cargadores comerciales de CC de alta potencia podrán funcionar a 270 kilovatios (kW) y se espera que alcancen los 350 kW en los próximos años. Se espera que estos factores contribuyan al crecimiento del segmento en los próximos años.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento industrial lidera gracias a la fuerte adopción de dispositivos de SiC

Según la aplicación, el mercado se clasifica en automotriz, industrial, energía y servicios públicos, aeroespacial y defensa, y otros.

El segmento industrial representa la mayor cuota de mercado del 30,26% en 2026. El sector industrial está aprovechando las propiedades excepcionales del SiC a través de la automatización y la robótica. La resistencia del material a temperaturas elevadas y su capacidad para funcionar bien bajo estrés eléctrico garantizan que el equipo funcione de manera más confiable y con mayor precisión. Esto se traduce en una mayor productividad y menores gastos de mantenimiento.

Se proyecta que el segmento automotriz crecerá con la CAGR más alta durante el período de pronóstico. Esto puede atribuirse al uso cada vez mayor de semiconductores de SiC en vehículos eléctricos y automóviles de combustión interna. Para 2024, los vehículos propulsados por sistemas eléctricos de batería de 400 V, como los modelos Tesla, representarían la mayor demanda de dispositivos de SiC. El lanzamiento de más vehículos eléctricos con batería de 800 V por parte de los fabricantes de equipos originales (OEM) está acelerando el crecimiento del segmento. Por ejemplo,

- En septiembre de 2024,STMicroelectronics lanzó su tecnología MOSFET de carburo de silicio (SiC) STPOWER de cuarta generación. Este último MOSFET de SiC se ofrece en variantes de 750 V y 1200 V y mejora la eficiencia energética y el rendimiento de los inversores de tracción de autobuses de vehículos eléctricos de 400 V y 800 V. La compañía presentó innovaciones adicionales en tecnología SiC avanzada para 2027 como parte de su dedicación a la innovación.

PERSPECTIVAS REGIONALES DEL MERCADO DE DISPOSITIVOS DE CARBURO DE SILICIO (SiC)

El mercado se estudia geográficamente en América del Norte, América del Sur, Europa, Medio Oriente y África, y Asia Pacífico, y cada región se estudia más a fondo en todos los países.

Asia Pacífico

Asia Pacific Silicon Carbide (SiC) Devices Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico dominó la cuota de mercado mundial de dispositivos de carburo de silicio (SiC) en 2023. Asia Pacífico dominó el mercado con una valoración de 1,35 mil millones de dólares en 2025 y 1,72 mil millones de dólares en 2026. El crecimiento de la región se debe principalmente a sectores en continua evolución, como la automoción, el gobierno, la energía y la energía, y la manufactura. La industria de los semiconductores está experimentando una mayor demanda, lo que ha llevado a los países de Asia Pacífico a intensificar sus esfuerzos en investigación y desarrollo. Por ejemplo, durante el primer semestre de 2024, China invirtió sustanciales 24,73 mil millones de dólares en la adquisición de maquinaria de fabricación de chips, según datos de SEMI (Semiconductor Equipment and Materials International). Se prevé que el mercado de Japón alcance los 380 millones de dólares en 2026, el mercado de China alcance los 520 millones de dólares en 2026 y el mercado de la India alcance los 210 millones de dólares en 2026.

- Para 2025, ROHM Co., Ltd. unirá fuerzas con Toshiba Electronic Devices & Storage Corporation para producir e impulsar el volumen de dispositivos de energía, con la asistencia del Ministerio de Economía, Comercio e Industria, en línea con el objetivo del gobierno japonés de garantizar un suministro confiable y estable de semiconductores. Tanto ROHM como Toshiba realizaron importantes inversiones en dispositivos de potencia de carburo de silicio (SiC) y silicio (Si), lo que mejoró sus capacidades de fabricación y les permitió aprovechar los recursos de producción de cada uno.

Por lo tanto, es probable que los escenarios mencionados anteriormente impulsen aún más la demanda de dispositivos de carburo de silicio (SiC) en los próximos años.

Descargar muestra gratuita para conocer más sobre este informe.

Se espera que la industria de dispositivos de carburo de silicio (SiC) en China experimente una fuerte tasa de crecimiento durante el período previsto. Según expertos de la industria, en 2023 se lanzaron en China más de 50 iniciativas de expansión relacionadas con el SiC, con inversiones totales que superaron los ~12,70 mil millones de dólares. En 2024, se prevé que más de 100 empresas en China se aventurarán en la industria del SiC, y más de 50 proyectos de SiC están mostrando avances considerables.

- En diciembre de 2024,Estados Unidos anunció una extensión de sus sanciones comerciales a China para incluir carburo de silicio y dispositivos semiconductores heredados que utilizan tecnología más antigua. Esto abarca los dispositivos de carburo de silicio (SiC), que, junto con un énfasis en la cadena de suministro de semiconductores de EE. UU., se considera una estrategia para salvaguardar empresas como Wolfspeed y Microchip Technologies que han enfrentado desafíos, al mismo tiempo que respaldan las instalaciones de SiC de Bosch en California.

América del norte

América del Norte ocupó la segunda mayor participación de mercado en 2023. El enfoque de la región en reducir las emisiones y promover la movilidad eléctrica respalda la demanda de dispositivos de carburo de silicio (SiC). Los incentivos gubernamentales, los marcos regulatorios y la presencia de los principales fabricantes de automóviles contribuyen al crecimiento del mercado de dispositivos de carburo de silicio (SiC) en la región. Además, los avances en la tecnología SiC y las crecientes inversiones en investigación y desarrollo impulsan aún más la expansión del mercado. Se prevé que el mercado estadounidense alcance los 830 millones de dólares en 2026.

- Por ejemplo, endiciembre de 2024,El Departamento de Comercio firmó un memorando de entendimiento preliminar con Bosch para proponer una financiación de 225 millones de dólares para la ampliación de la fábrica de SiC de la empresa situada en Roseville, California. Según el acuerdo, Estados Unidos ayudaría a Bosch con una inversión de 1.900 millones de dólares para mejorar su planta de fabricación de SiC en virtud de la Ley CHIPS y Ciencia, lo que permitiría a la empresa fabricar chips en obleas de 200 mm en 2026.

El mercado de dispositivos de carburo de silicio (SiC) en los EE. UU. mostró una mayor participación de mercado en 2023 en América del Norte. Los gobiernos y organizaciones del país están estableciendo objetivos ambiciosos de eficiencia energética. Estados Unidos se ha comprometido a reducir en un 50 % las emisiones de gases de efecto invernadero para 2030. Estos objetivos están impulsando la necesidad de electrónica de potencia avanzada que pueda ofrecer una alta eficiencia en aplicaciones como el almacenamiento de energía,energía renovableintegración y movilidad eléctrica.

Europa

Se espera que Europa capte la sólida cuota de mercado durante el período previsto. El mercado de semiconductores de la región se está beneficiando de la creciente digitalización de las industrias y de la mayor necesidad de dispositivos electrónicos. Para satisfacer la demanda de electrónica avanzada, las empresas están invirtiendo en nuevas tecnologías y ampliando su capacidad de producción. Se prevé que el mercado del Reino Unido alcance los 220 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 240 millones de dólares en 2026.

La Ley de Chips de la UE, anunciada en febrero de 2022 y operativa desde septiembre de 2023, proporciona ayuda financiera específica de hasta 43 mil millones de dólares a la industria de semiconductores en Europa. Estos incentivos están diseñados para fortalecer las capacidades de fabricación inicial de la UE y fomentar las inversiones en investigación y desarrollo en tecnologías de próxima generación.

Medio Oriente y África

Los países de Medio Oriente y África, como los Emiratos Árabes Unidos y Arabia Saudita, están creciendo con una CAGR moderada con una creciente digitalización e iniciativas gubernamentales. La cadena de suministro concentrada ha llevado a Arabia Saudita a invertir significativamente en el establecimiento de capacidades locales de fabricación de semiconductores como parte de su iniciativa Visión 2030. Actualmente, Taiwán ocupa la primera posición con el 46% de la capacidad mundial de fundición de semiconductores, seguido por China, Corea del Sur, Estados Unidos y Japón. Esta cadena de suministro concentrada ha llevado a Arabia Saudita a realizar inversiones sustanciales en capacidades locales de fabricación de semiconductores en el marco de su iniciativa Visión 2030.

Sudamerica

Es probable que el mercado sudamericano registre una CAGR modesta durante el período previsto. La globalización de la industria microelectrónica y la localización de las capacidades de fabricación están creando nuevas oportunidades en la región. Esta tendencia está creando nuevas perspectivas para las empresas de fabricación de productos electrónicos y de cadenas de suministro en el mercado sudamericano. Como resultado, fabricantes de dispositivos como Unitec Blue en Argentina, Unitec Semiconductor y CEITEC en Brasil están realizando nuevas inversiones en la fabricación inicial y final.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en el lanzamiento de productos novedosos para satisfacer requisitos de energía específicos

Los actores clave en el mercado de dispositivos de carburo de silicio (SiC), incluidos STMicroelectronics, Infineon Technologies AG, Onsemi, Wolfspeed, ROHM Semiconductors y otros, se están centrando en el lanzamiento de nuevos productos diseñados para satisfacer necesidades específicas de conversión de energía, carga rápida y eficiencia operativa mejorada. Además, estas empresas han formado colaboraciones para combinar su experiencia y recursos únicos en las áreas de semiconductores y sistemas de gestión de baterías. Estas asociaciones suelen tener como objetivo crear soluciones innovadoras para vehículos eléctricos, mejorando la eficiencia tanto en el uso como en las funciones.

- Por ejemplo,en septiembre de 2022,ON SEMICONDUCTOR CORPORATION (on semi) amplió sus operaciones en la República Checa con la apertura de su planta mejorada de fabricación de carburo de silicio. Se prevé que la instalación mejorada aumentará 16 veces la producción de obleas de Onsemi en los próximos dos años y satisfará la creciente demanda de microchips.

Principales actores en el mercado de dispositivos de carburo de silicio (SiC)

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El mercado mundial de dispositivos de carburo de silicio (SiC) se caracteriza por una competencia sana, y los 5 principales actores representan alrededor del 55% - 60% de la cuota de mercado. Es probable que el cambio hacia vehículos eléctricos más asequibles y los cambios posteriores en la demanda de dispositivos eléctricos impulsen fusiones, asociaciones y adquisiciones. Se prevé que la consolidación del mercado influya sustancialmente en la cadena de suministro.

Los principales fabricantes de obleas de SiC están experimentando una mayor rivalidad por parte de competidores más pequeños que utilizan tácticas de precios competitivos. A medida que China intensifica sus iniciativas para mejorar sus capacidades de producción nacional de dispositivos eléctricos, las empresas en Europa, Estados Unidos y Japón enfrentan una competencia cada vez mayor.

Lista de dispositivos clave de carburo de silicio (SiC) Empresas estudiadas:

- STMicroelectrónica(A NOSOTROS.)

- Infineon Technologies AG (Alemania)

- Wolfspeed, Inc.(A NOSOTROS.)

- ROHM Co., Ltd. (Japón)

- Semiconductor Components Industries, LLC (onsemi) (EE. UU.)

- Corporación eléctrica Mitsubishi(Japón)

- Fuji Electric Co., Ltd. (Japón)

- Microchip Technology Inc.(A NOSOTROS.)

- Semiconductores NXP (Países Bajos)

- Coherent Corp. (EE.UU.)

- Diodes Inc. (EE. UU.)

- Semiconductor GeneSiC (EE. UU.)

- Allegro MicroSystems, LLC (EE.UU.)

- Renesas Electronics Corporation (Japón)

- TT Electronics Plc (Reino Unido)

- Vishay Intertechnology, Inc. (EE. UU.)

- Corporación DENSO (Japón)

- BASiC Semiconductor Co., Ltd. (China)

- Semiconductor alfa y omega (EE. UU.)

..y más

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2024:STMicroelectronics firmó una asociación estratégica con Ampere, cuyo inicio está previsto para 2026. Esta asociación abarca un contrato de varios años entre Renault Group y STMicroelectronics para el suministro de módulos de potencia de carburo de silicio (SiC). Estos módulos serán esenciales para crear una caja de alimentación para el inversor que facilitará el tren motriz eléctrico altamente eficiente de Ampere.

- Diciembre de 2024:Onsemi anunció la adquisición de la división de tecnología Silicon Carbide Junction Field-Effect Transistor (SiC JFET), que incluye la filial United Silicon Carbide, de Qorvo. Esta adquisición mejorará la cartera de energía EliteSiC de Onsemi y ayudará a satisfacer la creciente demanda de alta densidad de potencia y eficiencia energética en los centros de datos de IA.

- Noviembre de 2024:ROHM adquirió una planta japonesa Solar Frontier ubicada en Japón, anteriormente conocida como Planta Kunitomi. La planta es operada por una filial del Grupo ROHM, LAPIS Semiconductor, como su Planta Miyazaki No.2.

- Noviembre de 2024:Infineon Technologies colaboró con Stellantis para establecer un Power Lab conjunto. Este laboratorio tiene como objetivo definir una energía inteligente y una arquitectura escalable de próxima generación que admita el vehículo definido por software de Stellantis.

- Septiembre de 2024:Wolfspeed presentó un módulo de carburo de silicio para transformar los sectores de almacenamiento de energía, energía renovable y carga rápida de alta capacidad al mejorar la durabilidad, la escalabilidad, la eficiencia y la confiabilidad.

ANÁLISIS DE INVERSIÓN Y OPORTUNIDADES

Los gobiernos de todo el mundo ofrecen financiación e incentivos para el progreso de las tecnologías de vehículos eléctricos y el desarrollo de productos sostenibles. Estas iniciativas impulsan inversiones en la construcción y desarrollo de semiconductores de potencia impulsados por SiC. Por ejemplo,

- En octubre de 2024,La Administración Biden-Harris declaró que Wolfspeed y el Departamento de Comercio de Estados Unidos, Inc. habían contratado un PMT (Memorando de Términos Preliminares) no vinculante por hasta 750 millones de dólares en financiación directa prevista en el marco de la Ley CHIPS y Ciencia. La financiación prevista ayudaría a la construcción de la nueva planta de fabricación de obleas de carburo de silicio en Siler City, Carolina del Norte. Ayuda a asegurar un suministro nacional constante de semiconductores que reforzará el inminente progreso de la economía energética.

COBERTURA DEL INFORME

El informe de investigación de mercado proporciona un análisis de mercado detallado. Se centra en puntos clave, como empresas, ofertas y aplicaciones líderes. Además de esto, el informe ofrece una comprensión de las últimas tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe contiene varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 17,72% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de producto

Por clasificación de voltaje

Por rango de potencia

Por aplicación

Por región

|

|

Empresas perfiladas en el informe |

STMicroelectronics (EE.UU.), Infineon Technologies AG (Alemania), Wolfspeed, Inc. (EE.UU.), ROHM Co., Ltd. (Japón), Semiconductor Components Industries, LLC (onsemi) (EE.UU.), Mitsubishi Electric Corporation (Japón), Fuji Electric Co., Ltd. (Japón), Microchip Technology Inc. (EE.UU.), NXP Semiconductors (Países Bajos), Coherent Corp. (EE.UU.), etc. |

Preguntas frecuentes

Se prevé que el mercado alcance los 18.610 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 4.020 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 17,72% durante el período previsto.

El tipo MOSFET de SiC dominó el mercado en términos de participación.

El aumento de la demanda de electrónica de potencia eficiente es un factor clave que impulsa el crecimiento del mercado.

STMicroelectronics, Infineon Technologies AG, Onsemi, Wolfspeed y ROHM Semiconductors son los principales actores del mercado.

Asia Pacífico tuvo la mayor cuota de mercado.

Por aplicación, se espera que el segmento automotriz crezca con la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 148

Informes relacionados