Tamaño del mercado de ventas de generadores de EE. UU., Análisis de participación y industria, por calificación de energía (por debajo de 75 kVA, 75-375 kVA, 375-750 kVA, por encima de 750 kVA), por tipo de combustible (diesel, gas, otros), por aplicación (carga continua, carga máxima, carga de reserva), por final de Úlebato (minería, petróleo y gas, construcción, residencial, marina, fabricación, fabricación, farmacéutica, Telicom. Otros) y pronóstico, 2025-2032

INFORMACIÓN CLAVE DEL MERCADO

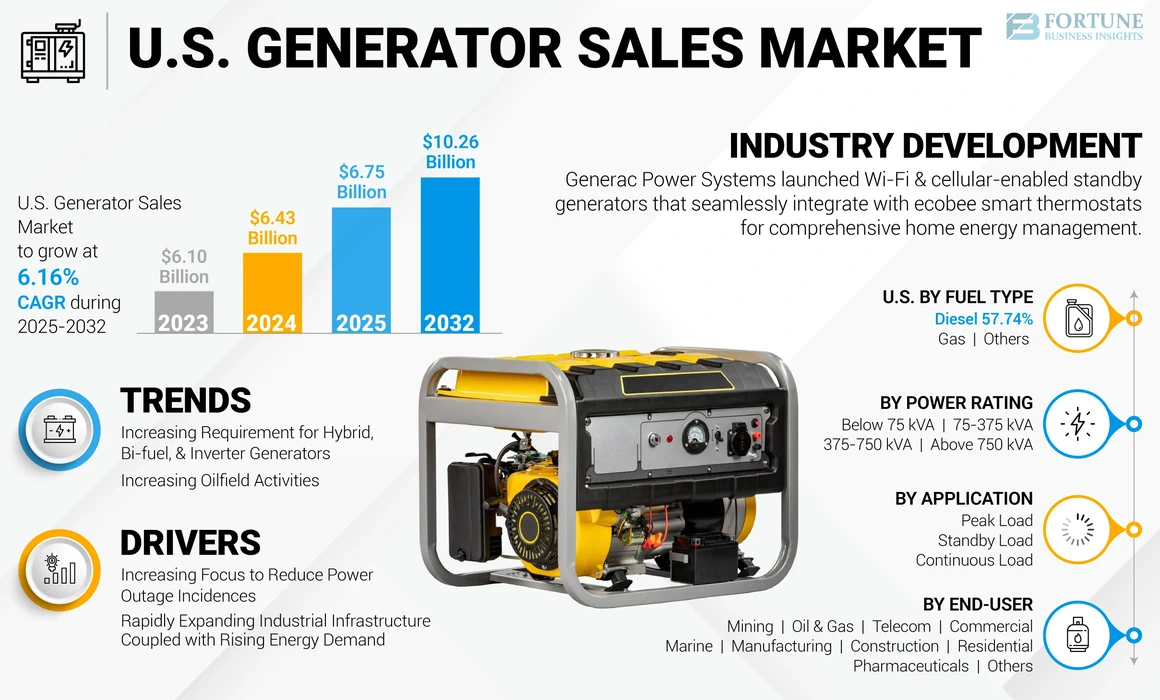

El tamaño del mercado de ventas de generadores de EE. UU. Se valoró en USD 6.43 mil millones en 2024. Se proyecta que el mercado valga USD 6.75 mil millones en 2025 y alcanzó USD 10.26 mil millones para 2032, exhibiendo una tasa compuesta anual de 6.16% durante el período de pronóstico.

El notable desarrollo en las tecnologías de generadores ha llevado a un crecimiento significativo en el mercado. La rápida industrialización y la urbanización han aumentado la demanda de suministro eléctrico constante, lo que hace que las copias de seguridad de energía sean un elemento vital de desarrollo. La creciente utilización de los generadores y los crecientes avances tecnológicos han aumentado aún más la demanda de generadores. El requisito de una demanda de energía máxima ininterrumpida e ininterrumpida ha hecho que los generadores de equipos cruciales en la industria, el sector de comercio y el residencial. Estados Unidos ha sido uno de los principales participantes en el mercado mundial de ventas de generadores y se espera que sea testigo de un crecimiento significativo durante el período de pronóstico.

La pandemia Covid-19 tuvo un impacto perjudicial en la industria del generador. Sufrió pérdidas significativas debido a reglas estrictas, como los bloqueos a nivel nacional. Creó obstáculos en el inicio de nuevos proyectos de usuario final debido a la falta de disponibilidad del capital necesario en los procesos de servicio pesado, como la exploración y la producción de hidrocarburos, la minería de nuevos activos, actividades de construcción e nuevas infraestructuras comerciales, entre otros, que afectaron el crecimiento del mercado adversamente. Las interrupciones en los canales de envío afectaron la importación de generadores a los EE. UU., China e India son países importantes de fabricación y desplieguegeneradores dieselDebido al inmenso potencial de inversión en Asia Pacífico.

Por el contrario, estos países se sometieron a varios niveles regionales y nacionales de cierre de las operaciones industriales para contener la propagación del virus. Como resultado, la importación de generadores a los EE. UU. Se ha visto afectada, lo que afectó a todo el mercado en el país.

Tendencias del mercado de ventas de generadores de EE. UU.

El aumento de los requisitos para generadores híbridos, bi-combustible e inversores es una tendencia vital

Los generadores híbridos son una combinación de conjuntos de generadores tradicionales con otra fuente eléctrica controlable, como unpila de combustible. Esta integración permite fuentes de alimentación eficiente en el ruido de combustible, reducido por ruido y con el medio ambiente. Por otro lado, los generadores de combustible BI utilizan tanto gas natural como diesel, ofreciendo una mayor confiabilidad. Los generadores de inversores utilizan circuitos electrónicos avanzados y imanes de alta tecnología para invertir el tipo de corriente de entrada a salida. Varios fabricantes están adoptando generadores de combustibles para abordar las emisiones de carbono y los altos costos operativos. Este cambio presenta una oportunidad para los jugadores en el mercado estadounidense de ventas de generadores.

Por ejemplo, el Departamento de Energía de los EE. UU., En abril de 2021, anunció su apoyo al objetivo del presidente Biden de las emisiones de carbono neto-cero para 2050. El aumento de la conciencia y la obligación del consumidor hacia el desarrollo sostenible da lugar al crecimiento de los generadores híbridos y bi-combustibles. Se espera que este crecimiento cree oportunidades significativas en el mercado de ventas de generadores en los EE. UU.

Aumento de actividades de campos petroleros para promover el crecimiento del mercado

Las empresas están extendiendo su alcance, participando en actividades de E&P en áreas cada vez más duras y poco convencionales. Los operadores exitosos en alta mar han establecido tecnología, infraestructura y capacidades operativas que son extremadamente valiosas para los sectores de crecimiento azul. Por lo tanto, el desarrollo de nuevas reservas de petróleo y gas, especialmente en las regiones de aguas profundas y ultra profundas, es una creciente demanda de generadores avanzados y sirve como una oportunidad para el mercado global.

Por ejemplo, la Agencia de Información Energética (EIA) proyectó la producción de petróleo crudo para aumentar en 190,000 bpd a 12.63 millones de bpd en 2024-2025. EIA también proyectó que el consumo de petróleo y otros combustibles líquidos aumentó en 100,000 barriles por día a 20,4 millones de barriles por día en 2023. En 2022, la producción de petróleo crudo de EE. UU. Alcanzó los 11,9 millones. Esto ha llevado a Estados Unidos a invertir rápidamente en la exploración y producción degas naturaly petróleo crudo de ubicaciones en tierra y en alta mar. La utilización de generadores como fuente de energía en campos petroleros y actividades mineras para todas las operaciones lo convierte en un componente vital en el sector. La creciente producción de energía en el país afecta indirectamente el crecimiento del mercado de las ventas de generadores en el país.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de ventas de generadores de EE. UU.

Aumento del enfoque para reducir las incidentes de apagón para promover el crecimiento del mercado

Los problemas abruptos de la red, las fallas en las líneas de transmisión y distribución, los problemas climáticos y otros factores afectan el suministro de energía en los organismos reguladores de los EE. UU. Están adoptando medidas para reducir las duraciones de corte de energía para permitir operaciones continuas. Los cortes de energía inesperados han aumentado significativamente la demanda de los consumidores de fuentes de energía de respaldo confiables en sectores residenciales y comerciales que impulsan elmercado de ventas de generadorAdemás, en los EE. UU. Además, la capacidad de permanecer operativo en las infraestructuras industriales sin fuentes de energía de la red ha llevado a los usuarios a adoptar numerosas medidas para combatir las condiciones de apagón.

Por ejemplo, en diciembre de 2022, una tormenta de invierno severa causó un apagón generalizado en los EE. UU. Y Canadá. Aproximadamente, 1,5 millones de personas quedaron sin energía en varios estados cuando la poderosa tormenta de invierno del Ártico barrió por la región. Se emitieron alertas meteorológicas invernales en grandes partes de ambos países, que abarcan de costa a costa. La tormenta trajo vientos destructivos y temperaturas heladas, lo que plantea riesgos de congelación. En noviembre de 2022, un accidente aéreo contra líneas eléctricas en Maryland, EE. UU., Dio como resultado extensos cortes de energía en todo el estado. El límite de electricidad afectó a más de 90,000 casas, lo que representaron casi un cuarto de todo el país que enfrenta la interrupción.

Infraestructura industrial en rápida expansión junto con el aumento de la demanda de energíareforzar el crecimiento del mercado

Se proyecta que el aumento exponencial en la demanda de energía y la construcción de las nuevas estaciones de generación de energía, transmisión y distribución para satisfacer las crecientes necesidades aumentan el ritmo de la industria. Además, el creciente gasto en construcción, fabricación, minería, comerciales y muchos otros sectores de usuario final ha llevado a varias autoridades públicas y privadas a aumentar sus esfuerzos para satisfacer la demanda de los consumidores durante las horas pico. Por ejemplo, en 2021, la Oficina del Censo de los Estados Unidos anunció que el gasto total en la construcción pública aumentó en aproximadamente USD 76 mil millones en marzo de 2021 en comparación con el año pasado. El mismo informe indicó que la construcción residencial representaba las adiciones significativas alrededor de USD 138 mil millones, mientras que otras construcciones se redujeron significativamente.

También se proyecta que la creciente configuración de nuevas infraestructuras de seguridad pública aumente los requisitos de energía en varias verticales, impulsando la necesidad de productos de potencia continua y de respaldo. Por ejemplo, en septiembre de 2021, la Administración de Información de Energía de EE. UU. (EIA) anticipó que el sector industrial, incluida la construcción, la agricultura, la minería, la fabricación y la refinación, probablemente explicaría la proporción dominante del consumo de energía de los Estados Unidos.

Factores de restricción

Adopción creciente de tecnologías de energía limpia y normas de emisión rigurosases un factor de restricción importante

El gobierno ha implementado objetivos para utilizar tecnologías de energía verde para reducir la dependencia de los combustibles fósiles. Es probable que la adhesión de los EE. UU. Para exceder los objetivos requeridos obstaculice el ritmo del mercado. Además, las normas estrictas introducidas por numerosas administraciones para reducir el uso y la emisión de sustancias nocivas de diferentes fuentes pueden obstruir el tamaño de la industria. Por ejemplo, en diciembre de 2022, la Administración de Información de Energía de EE. UU. Anunció que la capacidad de almacenamiento de baterías de EE. UU. Aumentará significativamente para 2050. Los desarrolladores y los propietarios de plantas de energía han planeado aumentar sugerentemente la capacidad de almacenamiento de baterías a escala de servicios públicos en los próximos tres años, alcanzando 30.0 (G.W.) a fines de 2025.

Además, según los primeros estándares nacionales de emisiones de la Agencia de Protección Ambiental (EPA) para nuevos motores diesel estacionarios bajo los estándares de rendimiento (NSPS) de la nueva fuente, NSP requiere que todos los nuevos motores diesel cumplan con los estándares de emisiones fuera de paso o fuera de paso aplicables. Requiere que sea certificado como cumplido. Los motores diesel de la EPA generalmente cumplen con los estándares de emisiones de vasos móviles que requieren que las emisiones de partículas y óxido de nitrógeno se reduzcan en más del 90%.

Análisis de segmentación del mercado de ventas de generadores de EE. UU.

Por análisis de calificación de energía

Segmento de más de 750 kVA para mantener una mayor participación alimentada por la utilización en industrias a gran escala

Basado en la calificación de energía, el mercado se segmenta por debajo de 75 kVA, 75-375 kVA, 375-750 kVA y más de 750 kVA.

El segmento de 750 kVA anterior posee la participación máxima debido a la necesidad indispensable de situaciones de emergencia y de energía continua en aplicaciones de servicio pesado. Estas unidades se utilizan ampliamente para proporcionar energía en operaciones confiables que exigen cargas continuas y de espera o emergencia. Las unidades generadoras están diseñadas principalmente para integrarse con industrias de usuario final de alta resistencia, como el sector de gas de petróleo, la minería, las centrales eléctricas, la construcción, las instalaciones de fabricación y otros.

Los generadores con calificaciones de energía por debajo de 75 kVA se utilizan ampliamente en aplicaciones de baja carga, como residenciales, comerciales, médicos, ferroviarios y otros. Estos están diseñados de manera compacta y liviana para funcionar silenciosa y eficientemente y proporcionan soluciones óptimas para cargas de espera y continuas. Se adoptan ampliamente debido al número rápido de usuarios residenciales para alimentar los electrodomésticos.

75-375 Los generadores de KVA están diseñados para una fácil integración en verticales de la industria, como centros de datos, estructuras comerciales, plantas de fabricación, hospitales y otros. Los productos también ofrecen costos iniciales y operativos competitivos con beneficios estéticos para el espera, el afeitado máximo y las operaciones de carga continua.

Los generadores clasificados entre 375 y 750 kVA se instalan principalmente en gas petrolero, minería, construcción, comercial y muchas otras verticales de la industria. Estas unidades están diseñadas para servir operaciones de carga continua en diferentes ubicaciones durante horas ilimitadas cada año.

Por análisis de tipo de combustible

Uso extenso de generadores de combustible diesel para impulsar el crecimiento segmentario

El mercado se puede dividir en función del tipo de combustible en diesel, gas y otros. Actualmente, la participación máxima de los generadores usa diesel como tipo de combustible, lo que lo convierte en el segmento más grande. Los generadores diesel se usan comúnmente como unidades de respaldo para el suministro de energía de emergencia en grandes establecimientos, hogares y pequeñas oficinas.

Un generador de gas es una maquinaria que convierte la energía química en el gas en energía eléctrica. El gas generalmente se usa para alimentar la emergencia ygeneradores portátilesy es el combustible más asequible y efectivo entre los recursos no renovables. Se proyecta que aumentar el consumo y la exploración de gas natural se suman al paisaje del segmento.

Los generadores que usan otros tipos de combustible, incluyen gasolina, combustible, biocombustible, gas de madera y otros. Estos combustibles generalmente no se usan debido a su baja eficiencia y disponibilidad. Se espera que aumentar la conciencia ambiental y el cambio hacia la energía más limpia impulsen el crecimiento del segmento.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de la aplicación

Segmento de carga continua para mantener una mayor participación debido al uso en las operaciones de servicio pesado

Basado en la aplicación, el mercado se divide en carga continua, carga máxima y carga en espera. El segmento de carga continua, ampliamente instalado en la minería, la agricultura, el petróleo y el gas, y las torres de telecomunicaciones, realizan operaciones de alta carga y no se pueden obtener en la cuadrícula. Este segmento representa la participación máxima del mercado de ventas de generadores de EE. UU. Debido a la configuración de aplicaciones de servicio pesado en todas las industrias. Por lo general, operan a aproximadamente el 70% de la capacidad nominal y principalmente funcionan en capacidades cercanas y superiores a 300 kVA sin requisitos de sobrecarga.

La carga de afeitar pico o los generadores de energía principales se integran principalmente en verticales de la industria con operaciones de carga variables, como la fabricación, las plantas de energía, los centros de datos y muchos otros. Las unidades son de dos tipos principales basados en el tiempo de ejecución, incluidas las operaciones de duración indefinidas y limitadas con cargas generalmente superiores a 400 kVA. La expansión de las capacidades de fabricación, la incorporación de nuevas plantas de producción e inversiones para completar nuevos proyectos en los sectores de petróleo y gas y minería son algunos factores que aumentan el tamaño del segmento.

Los generadores de reserva se encuentran entre las unidades más utilizadas integradas en los residenciales, comerciales y farmacéuticos. También están diseñados para acomodar una fuente de utilidad pública con cargas de salida que van desde unos pocos KVA hasta 1000 kVA.

Por análisis del usuario final

Segmento residencial para mantener una mayor participación debido a un aumento en el requisito

Basado en el usuario final, el mercado se divide en minería, petróleo y gas, construcción, residencial, marina, fabricación, productos farmacéuticos, comerciales, telecomunicaciones y otros.

El segmento residencial generalmente opta por clasificaciones de baja potencia y se puede utilizar principalmente como una fuente de energía en espera o respaldo para abordar las situaciones de desprendimiento de carga y apagado de energía. El segmento residencial representa la participación máxima de mercado debido al aumento de los requisitos de copias de seguridad de energía doméstica consistentes para acomodar la tendencia de trabajo remoto en aumento.

La industria del petróleo y el gas requiere unidades de carga y pico de carga para operar equipos pesados para el bombeo continuo incluso sin energía principal. Además, las operaciones offshore ubicadas en sitios de mares medios se basan ampliamente en generadores de carga continua para ofrecer una capacidad confiable para realizar tareas sin interrupción. La potencia de espera y los productos de pico de carga son vitales en las operaciones en tierra, mientras que los procedimientos de aguas profundas requieren potencia continua, potencia de respaldo y unidades de potencia principales para diversas funciones. Las crecientes inversiones en la industria del petróleo y el gas, el descubrimiento de nuevas reservas y la abundante presencia de depósitos a granel impulsarán el crecimiento del segmento.

Las operaciones mineras integran ampliamente los generadores de carga continua debido a la falta de disponibilidad de energía eléctrica regular en ubicaciones remotas sin conexión de cuadrícula. Además, los generadores de potencia primaria o de carga máxima manejan cargas variables a altas capacidades y unidades de carga en espera para administrar cortes de energía. Se establecen planes de expansión significativos en los activos actuales junto con la creciente explotación de nuevas reservas minerales para dar forma al paisaje del segmento.

Otras industrias de usuario final que instalan conjuntos de generadores para diversas operaciones incluyen agricultura,Tratamiento de agua y aguas residualesInstalaciones, ferrocarriles, centros de datos y muchos más. Estas verticales utilizan conjuntos de generadores en las etapas máximas, continuas y de respaldo para aumentar la vida útil operativa de los proyectos, mitigar las necesidades de mantenimiento, las características de reducción de ruido y muchas otras.

Insights de país

El mercado de ventas de generadores se ha analizado en los Estados Unidos, el país tiene una posición dominante en el mercado norteamericano, principalmente debido a su gran tamaño de mercado. Fomentar las iniciativas gubernamentales destinadas a garantizar la seguridad energética y proporcionar acceso a la electricidad a áreas rurales combinadas con un rápido desarrollo en sectores residenciales, comerciales e industriales que impulsan el crecimiento del mercado. El mercado estadounidense ha sido testigo de un crecimiento significativo, particularmente en el diesel ygenerador de gas naturalmercado. El crecimiento puede atribuirse al aumento sustancial de las capacidades de producción de hidrocarburos y minerales, que proporcionan combustible y materias primas para la fabricación de varios bienes.

La carga de pico y en espera ha sido testigo de un crecimiento considerable en su instalación debido a la creciente configuración de proyectos de alimentación de distancia y medidas de crecimiento para combatir las situaciones de apagón de energía en el país. Además, se anticipa que las expansiones industriales continuas asociadas con la configuración de nuevas subestructuras públicas y privadas en diferentes verticales, como minería, fabricación, marina y productos farmacéuticos, aumentarán el crecimiento del mercado.

Actores clave de la industria

Generac Power Systems, American Honda Motor Corp. y Caterpillar Inc. para liderar con un aumento en la producción

El panorama competitivo en el país comprende solo un puñado de jugadores clave. Muchos han aumentado las inversiones en el desarrollo de conjuntos de generadores confiables para varios segmentos de usuario final y clasificaciones de energía. La mayor parte de la investigación se está realizando para mejorar el rendimiento, la vida, la eficiencia y la facilidad de implementación. Se puede considerar que Generac Power Systems, American Honda Motor Corp. y Caterpillar Inc. son empresas prominentes de fabricación de generadores y están invirtiendo en aumentar sus ventas en todo el país. Se espera que sigan siendo los líderes del mercado en el futuro.

Lista de las principales compañías de ventas de generadores de EE. UU.:

- Sistemas de energía generadores(A NOSOTROS.)

- American Honda Motor Corp.(A NOSOTROS.)

- Caterpillar Inc. (EE. UU.)

- Cummins Inc.(A NOSOTROS.)

- Ingersoll Rand(A NOSOTROS.)

- John Deere(A NOSOTROS.)

- Briggs y Stratton (EE. UU.)

- Hipower Systems (EE. UU.)

- Kohler - SDMO (Francia)

- Wacker Neuson (Alemania)

Desarrollos clave de la industria:

- Julio de 2023-Briggs & Stratton Energy Solutions adquirió Simpliphi Power, que es un fabricante de sistemas de almacenamiento de energía con sede en California. Con esta adquisición, Briggs & Stratton Energy Solutions puede comercializar una serie de generadores de espera junto con productos de almacenamiento de energía inteligentes escalables bajo la marca Briggs & Stratton.

- Febrero de 2023-Caterpillar Inc. lanzó CAT XQ330, un conjunto de generadores diesel móvil que cumple con los estándares de emisiones finales de EPA 4 de EE. UU., Impulsados por un motor diesel CAT C9.3B. El generador está equipado con el panel de control digital EMCP 4.4 y la funcionalidad de controlador lógico programable, que mejora la confiabilidad y la flexibilidad para acomodar los cambios en los requisitos de la aplicación.

- Enero de 2023-Generac Power Systems, Inc. anunció su línea completa de Wi-Fi, generadores de reserva con soporte celular, que se integrará rápidamente con la última versión de Ecobee Smart Termostats, haciendo un centro en el hogar para la gestión de la energía. Al asimilar los generadores generales generadores con termostatos ecobee, la gestión de energía en el hogar se combinará en un solo lugar, una interfaz fácil de usar. Los propietarios pueden usar rápida y sin esfuerzo sus generadores en un apagón.

- Junio de 2022 -Honda presentó a Honda EU3200i, el último generador en el Honda Super Quiet E.U. Portafolio de la serie. El Honda EU3200i de alto rendimiento suministra relativamente más potencia y mayor conveniencia que la versión anterior, el generador Honda EU3000i en un paquete portátil y de ahorro de espacio comprimido.

- Mayo de 2021 -Cummins Inc. lanzó los conjuntos de generadores de gas natural capaces C1300N6 y C1000N6B NFPA 110 Tipo 10 para aplicaciones de energía de espera y máxima. Sus características incluyen facilidad de instalación y puesta en marcha, un inicio de 10 segundos con CSA22.2 y listados UL2200. Están equipados con el controlador Cummins PowerCommand 3.3, las opciones de interruptores de circuito y un radiador montado en el patín. Se proporcionan recintos protectores para la intemperie que consisten en aluminio o galvaneal para proteger contra una alta atenuación de sonido.

Cobertura de informes

El informe de investigación ofrece un análisis en profundidad del mercado y se centra en sus aspectos clave. Además, el informe de investigación proporciona información vital sobre los últimos desarrollos de la industria de ventas de generadores y analiza las tecnologías que se adoptan rápidamente en América del Norte. Además, destaca algunos de los factores y restricciones estimulantes del crecimiento, ayudando al lector a obtener un conocimiento profundo sobre la industria.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR de 6.16% de 2025 a 2032 |

|

Unidad |

Valor (USD mil millones) |

|

Segmentación |

Por calificación de energía

|

|

Por tipo de combustible

|

|

|

Por aplicación

|

|

|

Por usuario final

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado estadounidense fue de USD 6.75 mil millones en 2025 y se proyecta que alcanzará USD 10.26 mil millones para 2032.

El mercado probablemente crecerá a una tasa compuesta anual de 6.16% durante el período de pronóstico (2025-2032).

El segmento diesel posee la mayor participación de mercado en los ingresos.

El aumento del enfoque en la reducción de los cortes de energía es el factor clave que impulsa el mercado.

Generac Power Systems, American Honda Motor Corp., Rolls Royce Plc y Caterpillar Inc. son participantes clave en este mercado.

La utilización de generadores como fuente de energía en campos petroleros y actividades mineras para todas las operaciones lo convierte en un componente vital en el sector. La creciente producción de energía en el país está afectando indirectamente al mercado en el país.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 101

Informes relacionados