Taille, part et analyse de l’industrie des circuits intégrés 3D, par technologie (Through-Silicon Via (TSV), packaging 3D Fan-Out, packaging 3D à l’échelle des puces au niveau des tranches (WLCSP), circuits intégrés 3D monolithiques et autres), par composant (mémoire 3D, LED, capteurs, processeurs et autres), par application (intégration logique et mémoire, imagerie et optoélectronique, MEMS et capteurs, LED Emballages et autres), par utilisateur final (électronique grand public, informatique et télécommunications, automobile, soins de santé, aérospatiale et défense, industrie et autres) et pr

APERÇUS CLÉS DU MARCHÉ

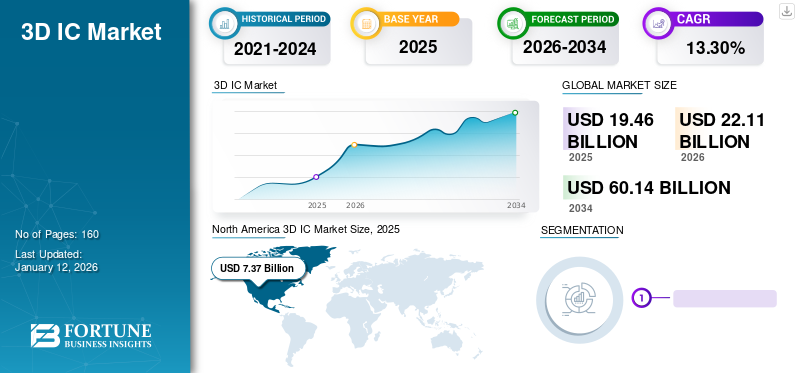

La taille du marché mondial des circuits intégrés 3D était évaluée à USD19h46milliards en 2025 et devrait passer de USD22.11milliards en 2026 en USD60.14milliards d’ici 2034, affichant un TCAC de13h30% au cours de la période de prévision. L'Amérique du Nord a dominé le marché mondial des circuits intégrés 3D avec une part de37,90% en 2025.

Le marché englobe le développement, la fabrication et la commercialisation de circuits intégrés tridimensionnels, comportant des couches de composants électroniques empilées verticalement. Ces circuits offrent des performances améliorées, une consommation d'énergie réduite et une efficacité spatiale améliorée par rapport aux circuits intégrés 2D traditionnels. Le marché comprend divers composants tels que la mémoire 3D, les LED, les capteurs, les processeurs et les systèmes microélectroniques. Il couvre également les technologies connexes telles que Through-Silicon Via (TSV), le packaging 3D Fan-Out, le packaging 3D Wafer-Scale-Level Chip-Scale (WLCSP), les circuits intégrés 3D monolithiques et autres. L’adoption massive d’appareils électroniques et les innovations dans la technologie des semi-conducteurs augmenteront la part de marché des circuits intégrés 3D.

La pandémie de COVID-19 a perturbé les chaînes d’approvisionnement et les opérations de fabrication mondiales, entraînant des retards dans la production et le développement de ces circuits intégrés. Cependant, la demande accrue d’appareils électroniques et de centres de données pour prendre en charge le travail à distance et la transformation numérique a partiellement compensé ces défis, entraînant le besoin de solutions semi-conductrices avancées.

Impact de l'IA générative

Augmentation des applications basées sur l’IA pour stimuler la croissance du marché

La montée deIA générativea un impact significatif sur l’industrie en stimulant la demande de solutions semi-conductrices hautes performances et économes en énergie. Les modèles d'IA générative, tels que le chat GPT-4, nécessitent une puissance de calcul importante et des architectures de mémoire avancées, que les circuits intégrés 3D peuvent fournir efficacement. Par exemple, la plate-forme Blackwell de NVIDIA, conçue pour gérer des modèles de langage volumineux avec un coût et une consommation d'énergie réduits, utilise des technologies avancées de circuits intégrés 3D. De même, des sociétés telles qu'AMD et Intel intègrent ces circuits intégrés pour améliorer les capacités de traitement de l'IA dans leurs puces. Cette montée en puissance des applications basées sur l’IA accélère l’adoption et l’innovation de ces circuits intégrés avancés, qui stimulent la croissance du marché mondial des circuits intégrés 3D.

Tendances du marché des circuits intégrés 3D

Adoption des circuits intégrés 3D dans le calcul haute performance pour alimenter la croissance du marché

Les innovations clés dans la technologie de packaging 3D incluent Through-Silicon Via (TSV), le packaging 3D au niveau des tranches et la technologie d'interposeur. Le TSV permet l'empilement vertical des puces, améliorant ainsi la vitesse de transmission du signal et réduisant la consommation d'énergie. Par exemple, les processeurs Ryzen d'AMD avec 3D V-Cache utilisent TSV pour empiler la mémoire au-dessus des puces logiques, améliorant ainsi considérablement les performances. De plus, le boîtier 3D au niveau de la tranche intègre plusieurs puces dans un seul boîtier sans liaison filaire traditionnelle. Cette méthode est utilisée dans les applications de calcul haute performance et d’IA, où une latence réduite et une bande passante accrue sont cruciales. La technologie Foveros d'Intel, qui combine la logique et les puces mémoire dans une pile 3D, illustre cette tendance.

La technologie Interposer utilisée dans les GPU NVIDIA utilise un interposeur en silicium pour connecter plusieurs puces, améliorant ainsi les performances et l'efficacité énergétique. Ces avancées en matière d'emballage permettent la création d'appareils compacts, performants et économes en énergie, répondant aux exigences croissantes deélectronique grand public, de l'automobile et de la santé. À mesure que ces technologies continuent d’évoluer, elles stimuleront davantage l’adoption et la croissance des circuits intégrés 3D dans diverses applications.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des circuits intégrés 3D

Demande croissante d’électronique grand public avancée pour stimuler la croissance du marché

Alors que les consommateurs recherchent de plus en plus des appareils plus puissants, plus efficaces et plus riches en fonctionnalités, les fabricants se tournent vers la technologie des circuits intégrés 3D pour répondre à ces attentes. Par exemple, les smartphones, les tablettes et les appareils portables nécessitent des composants compacts et performants pour prendre en charge des fonctionnalités avancées telles que des écrans haute résolution, des vitesses de traitement rapides et des fonctionnalités étendues.batterievie.

L'utilisation par Apple de cette technologie dans ses puces de la série A pour iPhone et iPad illustre cette tendance. En empilant plusieurs couches de circuits, Apple améliore les performances et l'efficacité sans augmenter la taille physique des puces. De même, Samsung intègre ces circuits intégrés dans ses processeurs Exynos pour offrir des performances supérieures à ses smartphones phares.

Les consoles de jeu telles que la PlayStation 5 et la Xbox Series X bénéficient également de ces circuits intégrés, offrant des expériences de jeu immersives avec des graphismes avancés et des temps de chargement plus rapides. Ces applications mettent en évidence la façon dont la demande d’appareils électroniques grand public avancés stimule l’adoption et l’innovation de ces produits, augmentant ainsi la croissance du marché.

FACTEURS DE RETENUE

Des coûts de fabrication élevés et des problèmes de gestion thermique qui entravent la croissance du marché

Le marché est confronté à plusieurs contraintes qui freinent sa croissance. Les coûts de fabrication élevés constituent une préoccupation majeure, car les processus complexes impliqués dans l’empilement et l’intégration de plusieurs couches de circuits nécessitent une technologie et des matériaux avancés. Cela rend ces circuits intégrés plus chers que les circuits intégrés 2D traditionnels, limitant leur adoption aux applications haut de gamme.

Les problèmes de gestion thermique posent également des défis, car les circuits densément peuplés génèrent une chaleur importante, ce qui complique les solutions de refroidissement et affecte la fiabilité et les performances. De plus, la complexité de la conception et des tests augmente le temps et les ressources nécessaires au développement, ce qui freine l'adoption rapide de ces circuits intégrés, en particulier sur les marchés sensibles aux coûts et à volume élevé.

Analyse de la segmentation du marché des circuits intégrés 3D

Par analyse technologique

Le segment Through-Silicon Via (TSV) détient la part la plus élevée en raison de Besoin de haut débit et de large bande passante

Par technologie, le marché est divisé en Through-Silicon Via (TSV), 3D Fan-Out Packaging, 3D Wafer-Scale-Level Chip-Scale Packaging (WLCSP), circuits intégrés 3D monolithiques et autres.

La technologie Through-Silicon Via (TSV) détient la part la plus élevée30,20%en 2026 le marché en raison de ses performances supérieures en permettant des connexions à haut débit et à large bande passante entre les couches empilées, en réduisant la latence du signal et en améliorant l'efficacité énergétique. Les TSV améliorent également la compacité et la fiabilité de ces circuits intégrés, ce qui les rend idéaux pour les applications avancées telles que l'informatique haute performance et l'électronique grand public.

Les circuits intégrés 3D monolithiques devraient croître au TCAC le plus élevé du marché au cours de la période de prévision en raison de leur capacité à intégrer plusieurs couches de transistors sur une seule plaquette de silicium. Cette technologie améliore considérablement les performances, l'efficacité énergétique et la densité tout en rationalisant les processus de fabrication et en réduisant les coûts, ce qui la rend de plus en plus attrayante pour les applications hautes performances et économes en énergie.

Par analyse de composants

Le segment de mémoire 3D détient la part la plus élevée en raison de Besoin croissant de stockage et de performances

Par composant, le marché est classé en mémoire 3D, LED, capteurs, processeurs et autres.

La mémoire 3D détient la part la plus élevée32,07%en 2026 le marché en raison de sa capacité à augmenter la densité et les performances du stockage tout en réduisant considérablement la consommation d'énergie. Cette technologie est essentielle pour les applications à forte demande telles que les centres de données, les smartphones et l'IA, où des solutions de mémoire efficaces et compactes sont essentielles.

Les processeurs devraient croître au TCAC le plus élevé en raison de la demande croissante de capacités informatiques avancées dans des domaines tels que l'IA,apprentissage automatiqueet le calcul haute performance. La capacité de cette technologie à améliorer les performances du processeur et l’efficacité énergétique en permettant des interconnexions plus compactes et à bande passante plus élevée est à l’origine de cette croissance rapide.

Par analyse d'application

Les segments de logique et de mémoire sont en avance en raison de leur utilité dans diverses applications

En fonction des applications, le marché est divisé en logique et intégration de mémoire, imagerie et optoélectronique, MEMS et capteurs, boîtiers LED et autres.

Le segment de la logique et de l’intégration de mémoire détient la part la plus élevée36,08% en 2026et CAGR, offrant des améliorations significatives en termes de performances et d'efficacité énergétique en permettant un transfert de données plus rapide et en réduisant la latence entre les composants. Cette intégration est essentielle pour des applications telles quecentres de données, l’IA et le calcul haute performance, où un traitement transparent et efficace des données est essentiel.

L'imagerie et l'optoélectronique détiennent la deuxième part de marché la plus élevée en raison de la demande croissante de systèmes de caméras, de capteurs et d'écrans avancés dans les smartphones, les dispositifs médicaux et les applications automobiles. La technologie 3D IC améliore les performances et la miniaturisation de ces composants, les rendant plus efficaces pour l'imagerie haute résolution et la communication optique.

Par analyse de l'utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment de l'électronique grand public domine en raison de l'augmentation de l'adoption des appareils

Par utilisateur final, le marché est divisé en électronique grand public, informatique et télécommunications, automobile, soins de santé, aérospatiale et défense, industrie et autres.

L'électronique grand public détient la part de marché la plus élevée en raison de la forte demande de composants compacts, économes en énergie et hautes performances dans des appareils tels quetéléphones intelligents, tablettes et appareils portables. Cette technologie répond à ces besoins en offrant une puissance de traitement améliorée et une taille réduite, idéale pour les fonctionnalités avancées requises dans l'électronique grand public.

Le secteur automobile devrait croître au TCAC le plus élevé du marché en raison de l’intégration 3D croissante de l’électronique avancée pour la conduite autonome, des systèmes avancés d’aide à la conduite (ADAS) et de la connectivité embarquée. Ces circuits intégrés améliorent les performances et l'efficacité de l'espace, qui sont essentielles à la gestion des exigences complexes et de haute performance des systèmes automobiles modernes.

APERÇU RÉGIONAL

Sur la base de la géographie, le marché mondial est étudié dans cinq régions : Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud.

North America 3D IC Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Amérique du Nord a dominé le marché avec une valorisation de 7,37 milliards USD en 2025 et de 8,34 milliards USD en 2026. L'Amérique du Nord détient la part la plus élevée du marché en raison de sa forte présence d'entreprises technologiques de premier plan etsemi-conducteurfabricants, tels qu'Intel, AMD et NVIDIA, qui stimulent l'innovation et l'adoption de technologies IC avancées. L'industrie bien établie des circuits intégrés 3D de la région, des investissements importants en R&D et une forte demande en matière d'électronique grand public, de centres de données et d'applications d'IA renforcent encore sa domination du marché. De plus, sa solide chaîne d’approvisionnement et son écosystème de haute technologie soutiennent la mise en œuvre et le développement généralisés de ces technologies. Le marché américain devrait atteindre 4,87 milliards de dollars d’ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Asie-Pacifique

Le marché des circuits intégrés 3D en Asie-Pacifique devrait croître au TCAC le plus élevé en raison de l’expansion rapide de son secteur de fabrication de produits électroniques et de l’adoption croissante de technologies de pointe. Les principaux acteurs du marché des semi-conducteurs tels que TSMC, Samsung et Sony investissent massivement dans la région, favorisant les innovations et les capacités de production. De plus, la demande croissante d’appareils électroniques grand public, notamment les smartphones etInternet des objets (IoT)dispositifs, dans des pays comme la Chine, la Corée du Sud et le Japon, alimente la croissance de ces circuits intégrés. Le marché japonais devrait atteindre 1,38 milliard USD d'ici 2026, le marché chinois devrait atteindre 1,74 milliard USD d'ici 2026 et le marché indien devrait atteindre 1,11 milliard USD d'ici 2026.

Europe

L'Europe détient une part importante du marché en raison de l'importance qu'elle accorde à l'innovation et à la recherche avancée sur les semi-conducteurs. Des acteurs clés tels que STMicroelectronics et Infineon Technologies pilotent le développement et le déploiement de technologies dans divers secteurs. L'accent mis par la région sur les industries de haute technologie, notamment l'automobile et l'automatisation industrielle, soutient une demande substantielle pour ces circuits intégrés avancés. De plus, les initiatives de l'Union européenne et le financement du progrès technologique et de la transformation numérique renforcent la présence de la région sur le marché. Le marché britannique devrait atteindre 0,99 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,85 milliard de dollars d'ici 2026.

Le Moyen-Orient et l'Afrique devraient connaître une croissance au deuxième TCAC le plus élevé du marché en raison de l'augmentation des investissements dans les infrastructures intelligentes, l'automobile ettélécommunications. L’expansion des pôles technologiques et des projets de villes intelligentes, comme ceux de Dubaï et de Johannesburg, stimule la demande de technologies avancées de semi-conducteurs. De plus, les initiatives gouvernementales croissantes et les efforts de diversification économique soutiennent l’adoption de ces circuits intégrés pour améliorer les capacités technologiques locales et la transformation numérique.

L’Amérique du Sud devrait connaître la croissance la plus faible du marché en raison de niveaux d’investissement relativement plus faibles dans la technologie avancée des semi-conducteurs et d’une infrastructure technologique moins développée que d’autres régions. Les capacités de fabrication locales limitées et la baisse de la demande de produits électroniques hautes performances contribuent également au ralentissement de la croissance du secteur.

ACTEURS CLÉS DE L'INDUSTRIE

Des acteurs clés lancent de nouveaux produits pour renforcer leur positionnement sur le marché

Les principaux acteurs du marché lancent de nouveaux produits pour renforcer leur position sur le marché en tirant parti des dernières avancées technologiques, en répondant aux divers besoins des consommateurs et en gardant une longueur d'avance sur leurs concurrents. Ils donnent la priorité à l’amélioration de leur portefeuille et aux collaborations, acquisitions et partenariats stratégiques pour renforcer leur offre de produits. De tels lancements de produits stratégiques aident les entreprises à maintenir et à accroître leur part de marché dans un secteur en évolution rapide.

Liste des principales sociétés de circuits intégrés 3D :

- Samsung(Corée du Sud)

- Société de fabrication de semi-conducteurs de Taiwan (TSMC) (Taïwan)

- Micro-appareils avancés, Inc.(NOUS.)

- Broadcom Inc. (États-Unis)

- Micron Technology, Inc. (États-Unis)

- NVIDIA Corporation (États-Unis)

- Amkor Technologie, Inc.(NOUS.)

- ASE Technology Holding Co., Ltd.(Taïwan)

- Toshiba Corporation (Japon)

- Qualcomm Incorporated (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- juin 2024- Ansys a annoncé la mise en œuvre des API NVIDIA Omniverse pour fournir aux concepteurs de circuits intégrés 3D une visualisation en temps réel des résultats du solveur physique. Cette initiative visait à faire progresser la conception de systèmes à semi-conducteurs, en améliorant des applications telles que la 5G/6G, l'IoT, l'IA/ML, le cloud computing etvéhicules autonomes.

- avril 2024- Cadence Design Systems, Inc. et TSMC ont étendu leur collaboration en annonçant une série d'avancées technologiques pour accélérer la conception en 3D-IC, les nœuds de processus avancés, la conception IP et la photonique. Ce partenariat améliore la conception de systèmes et de semi-conducteurs pour les applications d'IA, automobiles, aérospatiales, hyperscale et mobiles, conduisant à des réalisations technologiques récentes importantes.

- avril 2024- Synopsys, Inc. a annoncé des collaborations EDA et IP élargies avec TSMC, introduisant un flux de circuits intégrés photoniques co-optimisé pour une puissance et des performances améliorées et des flux de conception avancés pour l'IA, le calcul haute performance et les applications mobiles. Les outils de Synopsys sont prêts pour les processus TSMC N3/N3P et N2, avec de nouvelles solutions basées sur l'IA telles que Synopsys DSO.ai.

- mars 2024- Lors du GTC, NVIDIA a lancé plus de deux douzaines de nouveaux microservices, permettant aux entreprises de soins de santé de tirer parti des avancées de l'IA générative sur n'importe quelle plateforme cloud. La suite comprend des flux de travail optimisés et des modèles NVIDIA NIM AI avec des API standard du secteur, facilitant la création et le déploiement d'applications cloud natives. Ces microservices améliorent le langage naturel, l’imagerie, la reconnaissance vocale, la génération, la prédiction et la simulation de biologie numérique.

- mars 2024- Advanced Semiconductor Engineering, Inc. a étendu sa plateforme VIPack pour répondre à la demande croissante d'incorporation de chipsets complexes dans les applications d'IA. Cette extension réduit le pas d'interconnexion puce sur plaquette de 40 μm à 20 μm grâce à la technologie avancée de microbump. Ces nouvelles solutions prennent en charge les capacités de packaging 2D, 2.5D et 3D, permettant une plus grande créativité et évolutivité aux architectes.

- Novembre 2023-Samsung Electronics a lancé sa nouvelle technologie d'emballage de puces 3D, SAINT, pour concurrencer TSMC. SAINT comprend trois variantes, SAINT S, SAINT D et SAINT L, visant à améliorer les performances et l'intégration de la mémoire et des processeurs pour les puces hautes performances, y compris les applications d'IA.

- novembre 2023- La société de semi-conducteurs AMD a ouvert son plus grand centre de conception mondial à Bangalore, marquant une étape importante dans son engagement à développer la R&D et l'ingénierie en Inde. Le campus de 500 000 pieds carrés accueillerait environ 3 000 ingénieurs axés sur le développement de technologies de semi-conducteurs, notamment l'empilement 3D, l'IA et le ML.

COUVERTURE DU RAPPORT

Le rapport de marché fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits/services et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

An Infographic Representation of 3D IC Market

View Full Infographic

View Full InfographicPour obtenir des informations sur différents segments, partagez vos questions avec nous

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de13h30% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par technologie

Par composant

Par candidature

Par utilisateur final

Par région

|

Questions fréquentes

Le marché devrait atteindre 60,14 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 19,46 milliards de dollars.

Le marché devrait croître à un TCAC de 13,30 % au cours de la période de prévision.

En termes de technologie, le segment Through-Silicon Via (TSV) est en tête du marché.

La demande croissante d’appareils électroniques grand public avancés est un facteur clé qui stimule la croissance du marché.

Samsung, Taiwan Semiconductor Manufacturing Company (TSMC), Advanced Micro Devices, Inc. et Broadcom Inc. sont les principaux acteurs du marché.

L’Amérique du Nord détient la part de marché la plus élevée.

Par utilisateur final, l’automobile devrait croître avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 160

Rapports associés