Airborne Optronics Market Size, Share & Industry Analysis, By Aircraft Type (Fixed Wing, Rotary Wing, Urban Air Mobility, and Unmanned Aerial Vehicles), By Application (Commercial, Military, and Space), By Technology (Multispectral and Hyperspectral), By System (Reconnaissance System, Targeting System, Search and Track System, Surveillance System, Warning/Detection System, Countermeasure System, Navigation and Guidance System, and Special Mission Système), par utilisateur final (marché secondaire et OEM), et prévisions régionales, 2024-2032

APERÇUS CLÉS DU MARCHÉ

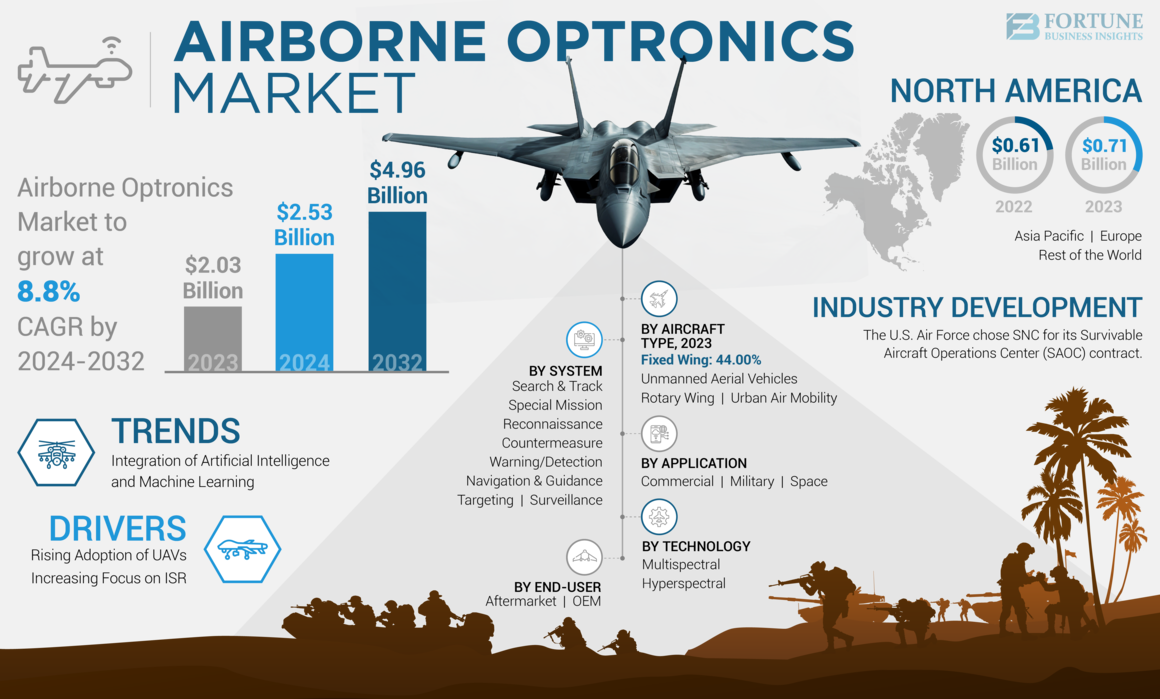

La taille du marché mondial de l'optronie aérienne était de 2,03 milliards USD en 2023 et devrait passer de 2,53 milliards USD en 2024 à 4,96 milliards USD d'ici 2032 à un TCAC de 8,8% au cours de la période 2024-2032. L'Amérique du Nord a dominé le marché aéroporté de l'optronie avec une part de marché de 34,98% en 2023.

L'optronique aéroportée est une technologie qui combine des technologies optiques et électroniques pour améliorer les capacités de surveillance, de navigation et de ciblage aéroportée. Il utilise des systèmes d'imagerie numérique, des capteurs infrarouges, des chercheurs de gamme laser et d'autres capteurs électroniques pour capturer des images, analyser les données et l'afficher à l'opérateur. Cette technologie est utilisée pour améliorer les capacités des avions habités et sans pilote, offrant des avantages tels que l'augmentation de la sécurité, l'amélioration de la navigation et une surveillance accrue.

La guerre de Russie-Ukraine a eu un impact significatif sur le marché aéroporté de l'optronie. La guerre a perturbé la reprise économique mondiale de la pandémie Covid-19. Cela a conduit à des sanctions économiques, à des surtensions des prix des matières premières et à des perturbations de la chaîne d'approvisionnement, provoquant l'inflation entre les biens et les services dans le monde.

Présentation du marché aéroporté de l'optronie et métriques clés

Taille et prévisions du marché:

- 2023 Taille du marché: 2,03 milliards USD

- 2024 Taille du marché: 2,53 milliards USD

- 2032 Taille du marché des prévisions: 4,96 milliards USD

- CAGR: 8,8% (2024-2032)

Part de marché:

- L'Amérique du Nord a dominé le marché aéroporté de l'optronie avec une part de 34,98% en 2023, tirée par des dépenses de défense élevées, l'adoption de technologies avancées d'imagerie multispectrale / hyperspectrale et la présence d'acteurs majeurs comme Northrop Grumman, FLIR Systems et L3Harris Technologies.

- Par type d'avion, les plates-formes d'aile fixe devraient conserver la plus grande part en raison de leur utilisation généralisée dans les opérations de surveillance, de reconnaissance et de ciblage.

Faits saillants du pays clé:

- États-Unis: Focus sur l'intégration de l'IA et de la ML dans les systèmes d'optronics aéroportés pour améliorer l'ISR (intelligence, surveillance, reconnaissance) et les capacités de ciblage de précision pour les applications de défense.

- France et Allemagne: forte présence de l'industrie aérospatiale et de la défense, avec des sociétés comme Thales, Safran et Hensoldt menant dans le développement de capteurs multispectrales et infrarouges.

- Chine et Inde: l'augmentation des budgets de défense et des programmes de modernisation militaire stimulent l'adoption de l'optronie basée sur les drones pour les missions de sécurité des frontières et de surveillance territoriale.

- Israël: pionnier dans les systèmes électro-optiques et infrarouges compacts pour les avions d'UAV et d'aile rotative, soutenant à la fois les marchés de défense intérieure et d'exportation.

Tendances du marché aéroporté de l'optronie

Intégration de l'apprentissage automatique et de l'intelligence artificielle (IA) pour propulser la croissance du marché

Technologies informatiques avancées telles queIntelligence artificielle (IA)et l'apprentissage automatique (ML) peut transformer la façon dont les données sont traitées et analysées dans les systèmes optoélectroniques. En utilisant l'intelligence artificielle et les algorithmes d'apprentissage automatique, l'optique aérienne obtient une meilleure détection d'objets, un suivi des objets et une prise de décision.

Par exemple, en utilisant une analyse d'image basée sur l'intelligence artificielle, les systèmes optroniques peuvent automatiquement identifier et classer les objets d'intérêt avec une grande précision, ce qui réduit la charge de travail humaine. Par exemple, en juin 2022, le fournisseur mondial d'équipement électro-optique HGH a introduit Gaia Artificial Intelligence Technology. Ce traitement d'IA innovant apporte des fonctionnalités uniques sur le marché pour classer automatiquement les objets dans des images thermiques panoramiques. Le module AI utilise trois réseaux de neurones propriétaires adaptés pour les applications de surveillance maritime, terrestre et aérienne. Il classe les objets à longue distance et les objets de différentes tailles, ce qui réduit considérablement le nombre de fausses alarmes dans une grande zone et simplifie les opérations quotidiennes des utilisateurs. De plus, l'avantage de l'IA de Gaia est la bibliothèque de traitement d'image I2QTM, qui garantit une excellente qualité d'image jour et nuit, quelles que soient les conditions environnementales.

De plus, l'IA et l'apprentissage automatique sont intégrés dans les systèmes de ciblage et de guidage, permettant l'acquisition et l'engagement des cibles plus précis et dynamiques. Ceci est particulièrement précieux dans les scénarios de combat rapide où la prise de décision rapide est essentielle. Ainsi, la prolifération de l'intelligence artificielle etapprentissage automatiqueTechniques dans diverses industries offre aux fabricants d'optiques d'avion la possibilité de développer des systèmes intelligents et autonomes.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de l'optronie aérienne

Adoption croissante de véhicules aériens sans pilote (UAV) pour augmenter la croissance du marché

La croissance du marché de l'aviation est tirée par une augmentation du nombre d'UAV (véhicules aériens sans pilote) appelés drones. Ces systèmes polyvalents sont largement utilisés dans un large éventail d'applications dans les secteurs commerciaux et militaires. Les UAV nécessitent des systèmes d'optronics sophistiqués tels que les caméras infrarouges (IR) et les systèmes électro-optiques (EO), les systèmes de ciblage et les télémètres laser pour effectuer leurs missions efficacement. Ces technologies optroniques facilitent les drones dans la réalisation de missions critiques, notamment la surveillance, la conscience de la situation, l'acquisition de cibles et la reconnaissance dans une variété d'environnements opérationnels.

En outre, les grandes entreprises avioniques collaborent pour développer une avionie avancée pour les drones. Par exemple, en novembre 2022, la société Safran Electronics and Defense a signé un contrat avec Leonardo S.P.A. pour le développement et la livraison du système électro-optique d'Euroflir 610 au programme Eurodrone. Sur la base du modèle Euroflir 410, l'Euroflir 610 joue un rôle important dans les missions de l'ISTAR (renseignement, surveillance, acquisition de cibles et reconnaissance) des drones masculins européens. Il offre des capacités de détection et d'observation des cibles exceptionnelles dans une variété de conditions environnementales en raison de fonctionnalités avancées telles que la géolocalisation cible précise et le télescope multispectral. Ces développements augmenteront davantage la taille du marché avionique au cours de la période de prévision.

L'accent mis sur l'intelligence, la surveillance et la reconnaissance (ISR) pour propulser la croissance du marché

Dans l'environnement de sécurité moderne, l'importance de l'ISR efficace (intelligence, surveillance et reconnaissance) est devenue de plus en plus importante. Les forces de l'ordre et les agences militaires dépendent fortement des capacités ISR pour améliorer la sensibilisation à la situation, surveiller les menaces potentielles et recueillir des informations critiques. Les systèmes optroniques aéroportés jouent un rôle clé dans ces opérations ISR. Des capteurs infrarouges et électro-optiques avancés avec traitement des données et capacités d'imagerie haute résolution permettent le suivi en temps réel, la collecte de données et le suivi des cibles dans une gamme d'environnements. L'accent mis sur les opérations ISR, poussés par des facteurs tels que les efforts de lutte contre le terrorisme, les problèmes de sécurité intérieure et le contrôle des frontières, a directement contribué à la demande croissante de solutions avancées avancées.

De plus, les fournisseurs de capteurs optiques souhaitent équiper de nombreux types d'avions avec des capteurs pour diverses missions ISR. Par exemple, en mai 2023, Hensoldt AG, un fournisseur de solutions de capteurs, et Aeromot, une société brésilienne, a signé un accord pour l'installation d'aéronefs équipés d'une technologie de capteur avancée. Le contrat se concentre sur la livraison et l'intégration du système de mission "MissionGrid", qui comprend le système d'observation d'Optron "Argos II", le radar "Precisr-1000" et les liaisons de données nécessaires au fonctionnement. Le Missiongrid intégré dans le DA62 MPP Diamond Aircraft permet à l'avion d'effectuer des missions ISR avancées. À partir de 2025, Aeromot, basée à Porto Alegre, devrait avoir des droits exclusifs pour produire le DA62. Cet accord permet à Hensoldt AG d'offrir le "Système de mission Airborne MissionGrid" dans une plate-forme très demandée pour les missions ISR. Ces développements accéléreront encore la croissance du marché aéroporté de l'optronie.

Facteurs de contenus

Défis de maintenance complexe et d'installation de l'équipement entrave la croissance du marché

La maintenance et l'installation complexes de l'équipement aéro-optronique créent des coûts et des défis importants qui limitent l'expansion du marché. En règle générale, ces systèmes sont intégrés dans une gamme de plates-formes spatiales, telles que les drones (véhicules aériens sans pilote), les avions et les satellites, avec des complexités uniques et des exigences des installations. L'un des défis les plus importants est l'intégration physique des systèmes optroniques dans des plates-formes de vol nouvelles ou existantes. Ces installations nécessitent souvent une expertise spéciale, des conceptions personnalisées et des tests approfondis pour assurer un bon fonctionnement et une intégration transparente avec d'autres systèmes de navires. Le processus est à forte intensité de main-d'œuvre et prend du temps, ce qui augmente le coût global.

De plus, les environnements de fonctionnement durs trouvés sur les plates-formes d'aéronefs, telles que les interférences électromagnétiques, les températures extrêmes et les vibrations, créent une demande significative de dispositifs optroniques. Ces systèmes doivent être conçus pour résister aux conditions qui augmentent le coût et la complexité des procédures de maintenance et d'installation. Les procédures d'entretien et de réparation de l'optronie des avions sont coûteuses. Ces systèmes nécessitent des mises à jour logicielles régulières, l'étalonnage et le remplacement des pièces en raison de l'usure ou des dommages causés par l'utilisation. Pour atténuer ces défis, les utilisateurs finaux optroniques et les fabricants doivent investir dans des services de maintenance avancés, robustegestion de la chaîne d'approvisionnementdes systèmes et des programmes de formation spécialisés, qui augmentent les dépenses globales associées à ces systèmes.

Analyse de la segmentation du marché de l'optronie aérienne

Par analyse de type avion

Le segment des ailes fixes domine car le produit offre des capacités améliorées de surveillance, d'identification, de collecte de renseignements et de ciblage

Par type d'avion, le marché a été étudié dans les ailes fixes, les ailes rotatives, la mobilité aérienne urbaine et les véhicules aériens sans pilote.

Le segment des ailes fixes détenait la plus grande part de marché en 2023. Le marché des ailes fixes est un segment important dans l'industrie de l'optronie aéroportée plus large. Les avions à ailes fixes sont équipés de divers systèmes d'optronie pour améliorer leurs capacités de surveillance, d'identification, de collecte de renseignements et de ciblage.

Le segment des ailes rotatifs devrait connaître la croissance la plus rapide au cours de la période 2024-2032. La croissance du segment est due à la demande croissante de capacités avancées de surveillance et de reconnaissance dans les applications militaires et commerciales. Les avions de l'aile rotative, tels que les hélicoptères, sont particulièrement utiles pour les tâches qui nécessitent un décollage vertical et un atterrissage, du plan de planage et une maniabilité précise, ce qui les rend adaptés à une variété de missions, notamment la recherche et le sauvetage, l'évacuation médicale et les opérations militaires.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse des applications

La demande croissante pour une meilleure conscience de la situation, un ciblage de précision et des capacités de guerre électronique renforcent la croissance du segment militaire

Par application, le marché de l'optronie aérienne est divisé en commercial, militaire et espace.

Le segment militaire détenait la plus grande part de marché en 2023. Les initiatives de modernisation militaire influencent considérablement la croissance du marché en stimulant la demande de capacités avancées de surveillance et de reconnaissance. Ces initiatives impliquent la mise à niveau des plates-formes aéroportées avec des technologies de pointe, y compris les systèmes d'optronie, pour améliorer les capacités de défense et maintenir la supériorité militaire. Alors que les nations investissent dans la modernisation de leurs forces de défense, il existe un besoin croissant de systèmes d'optronie aéroportés polyvalents, compacts et hautes performances qui offrent des fonctionnalités telles que l'imagerie à haute résolution, la détection de cibles à longue portée, les capacités de vision de jour et la nuit et l'intégration transparente dans divers scénarios de mission.

Le segment commercial devrait connaître la croissance la plus rapide en 2024-2032. Le segment augmente en raison de plusieurs facteurs tels que l'augmentation de la demande de l'aviation commerciale, l'expansion de la mobilité de l'air urbain, l'accent accru sur la sécurité et l'efficacité, le soutien et les réglementations du gouvernement, et autres.

Par analyse technologique

Segment multispectral pour se développer en raison de la couverture spectrale large et des capacités de fusion de données

Par technologie, le marché est segmenté en multispectral et hyperspectral.

Le segment multispectral a dominé le marché en 2023. Le marché multispectral se développe en raison de sa nature bien établie et rentable, offrant des applications polyvalentes dans divers secteurs. La technologie offre une large couverture spectrale et des capacités de fusion de données, ce qui stimule son adoption dans les systèmes d'optronie aérienne. Sa capacité à détecter et à suivre efficacement les cibles militaires en utilisant des infrarouges à ondes moyennes et à ondes longues, à mesurer les rayonnements spécifiques aux objets et à fonctionner indépendamment des sources de lumière externes contribue à sa croissance dans des applications telles que la surveillance, la reconnaissance et l'identification des cibles.

Le segment hyperspectral devrait connaître la croissance la plus rapide au cours de 2024-2032. Le marché de l'optronie hyperspectrale augmente en raison de sa capacité à capturer des informations spectrales détaillées, permettant une identification précise des objets et des matériaux dans diverses applications. Cette technologie est particulièrement utile dans les applications de défense et de surveillance où une identification précise des cibles est cruciale. La demande croissante de capacités de défense avancées et l'adoption croissante devéhicules aériens sans pilote (UAU)stimulent également la croissance du marché de l'optronie hyperspectrale.

Par analyse du système

Le segment du système de reconnaissance a dominé le marché en raison de la demande croissante des applications militaires

Sur la base du système, le marché est segmenté en système de reconnaissance, en ciblant le système de recherche et de suivi du système, un système de surveillance, un système d'avertissement / détection, un système de contre-mesure, un système de navigation et de guidage et un système de mission spécial.

Le segment des systèmes de reconnaissance détenait la part de marché la plus élevée en 2023 et est sur le point de présenter le taux de croissance le plus rapide au cours de 2024-2032, la demande croissante de renseignements avancés, de surveillance et de reconnaissance (ISR) conduit les capacités de la croissance des systèmes d'intelligence aérienne. L'intégration des systèmes multi-capteurs, la miniaturisation et le besoin de traitement des données en temps réel stimuleront davantage l'expansion de ce segment.

Par analyse de l'utilisateur final

L'augmentation de la production d'aéronefs et de l'ajout de systèmes optiques avancés à de nouvelles plates-formes augmentent la croissance du segment OEM

Par l'utilisateur final, le marché de l'optronie aéroportée est fragmenté dans le marché secondaire et l'OEM.

Le segment OEM a détenu la plus grande part de marché en 2023. Les progrès technologiques ont permis la création de systèmes d'optronics légers et compacts, des composants essentiels des véhicules aériens sans pilote (UAV) et des avions plus petits. Le développement des technologies d'imagerie multispectrale et hyperspectrale a considérablement amélioré les capacités des systèmes d'optronie aérienne. Ces technologies fournissent des données détaillées et des images à haute résolution, améliorant les capacités de conscience de la situation et de surveillance.

Le segment du marché secondaire devrait connaître la croissance la plus rapide au cours de la période 2024-2032. Alors que le segment du fabricant d'équipements d'origine (OEM) domine toujours le marché, le marché secondaire augmente en importance. Il fournit des services de maintenance, de réparation, de mise à niveau et de modernisation essentiels qui aident à maintenir les performances des systèmes d'optronie à long terme.

Idées régionales

Sur la base de la région, le marché mondial est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique et au reste du monde.

North America Airborne Optronics Market Size, 2023 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l'Amérique du Nord devrait contribuer la plus grande part de marché aéroportée d'optronie. La croissance régionale est tirée par les progrès rapides de l'optronie technologiquement avancée, couplée à la demande croissante d'avions commerciaux et à la présence d'acteurs de premier plan tels que Northrop Grumman Corporation, Flir Systems, Lockheed Martin, L3Harris Technologies et Collins Aerospace.

Le marché européen est un acteur important sur le marché mondial, tiré par la présence d'industries aérospatiales établies dans des pays tels que le Royaume-Uni, la France et l'Allemagne. Les forces de défense européennes accordent la priorité au développement et à l'intégration des systèmes avancés de l'optronie pour améliorer les capacités de surveillance et de reconnaissance.

Le marché de l'Asie-Pacifique augmente rapidement, tiré par une augmentation des dépenses de défense et des efforts de modernisation dans des pays comme la Chine et l'Inde. La dynamique géopolitique et les préoccupations territoriales de la région contribuent à la demande de plates-formes aéroportées avancées équipées de systèmes d'optronie de pointe. Les fabricants d'Asie-Pacifique émergent également comme des acteurs importants, contribuant à la chaîne d'approvisionnement mondiale. L'accent mis sur le développement des capacités de l'optronie autochtone et la promotion des collaborations avec les partenaires internationaux positionne la région comme un influenceur clé pour façonner l'avenir des technologies d'optronie aéroportées.

Le marché du reste du monde, qui comprend l'Amérique latine et le Moyen-Orient et l'Afrique, devrait enregistrer un potentiel de croissance important dans les années à venir. La région du Moyen-Orient est un marché majeur pour l'optronie aérienne en raison des programmes de modernisation militaire en cours et du besoin de capacités avancées de surveillance et de reconnaissance. Des pays comme Israël, l'Arabie saoudite et les Émirats arabes unis investissent massivement dans la technologie de l'optronie. L'Amérique latine est également un marché émergent de l'optronique, motivé par la nécessité d'une surveillance frontalière, d'une interdiction des médicaments et de capacités de réponse aux catastrophes. Des pays comme le Brésil et le Mexique investissent dans l'optronie aérienne pour leurs organismes militaires et chargés de l'application des lois.

Jouants clés de l'industrie

Les principaux leaders du marché investissent massivement dans la recherche et le développement pour étendre leur gamme de produits

Certaines des grandes entreprises opérant sur le marché mondial de l'optronie des avions sont Northrop Grumman Corporation, Thales SA, Safran SA¸ Teledyne Flir LLC, Elbit Systems Ltd., Leonardo S.P.A., Lockheed Martin Corporation, Hendtt AG, Collins Aerospace et L3harris Technologies contribuant significativement à la croissance et au développement de l'industrie. Les acteurs clés investissent massivement dans la recherche et le développement pour développer des technologies d'optronie aéroportées avancées et de pointe. Cela comprend des innovations dans des domaines tels que l'imagerie multispectrale et hyperspectrale, l'intégration de l'apprentissage en IA / machine et la conception du système léger / compact. Les principaux acteurs se livrent également à des fusions, des acquisitions et des partenariats collaboratifs pour étendre leur portée de marché, accéder aux nouvelles technologies et renforcer leur position concurrentielle.

Liste des meilleures sociétés aéroportées en optronie:

- L3Harris Technologies, Inc., (États-Unis)

- Safran(France)

- Elbit Systems Ltd (Israël)

- Hensoldt AG(Allemagne)

- Northrop Grumman Corporation (États-Unis)

- Lockheed Martin Corporation (États-Unis)

- Collins Aerospace (États-Unis)

- Flir Systems, Inc. (États-Unis)

- Thales (France)

- Leonardo S.P.A. (Italie)

Développements clés de l'industrie:

- Mai 2024 -L'U.S.Air Force a sélectionné SNC, une société mondiale aérospatiale et de défense connue pour son expertise dans l'intégration du système de mission d'élite, pour son contrat de survie des opérations d'avion (SAOC). Dans le cadre du prix de plusieurs milliards de dollars, SNC moderniserait et fournirait l'avion E-4B "Nightwatch" existant de l'USAF. Cet avion hautement spécialisé sert de centre de commandement aérien pour le président (POTUS), le secrétaire à la Défense (SECDEF) et le président des chefs d'état-major interarmées (CJC) pour fournir un commandement, un contrôle et des communications critiques continus (C3) lors d'une urgence nationale.

- Avril 2024- Dutch Military Procurement Organization Command Materiel et It (Commit) a attribué un contrat pour sept autres radars compacts multi-mises Master Master 200 (GM200 mm / c) et deux systèmes supplémentaires. Le contrat suit neuf radars GM 200 mm / c commandés plus tôt en 2019.

- Février 2023- Le fournisseur de solutions de capteurs Hensoldt a commencé à développer des éléments clés importants d'un nouveau type de réseau de capteurs dans le projet d'allemand du projet d'armes-espagnols (= Système d'air de combat futur). En tant que membre du Consortium allemand FCMS GBR (FCMS = Future Combat Mission System), Hensoldt a obtenu un contrat d'environ 108,6 millions USD de la Français Procurement Authority DGA pour le développement de démonstrateurs dans les domaines de compétence de base de RADAR, de l'intelligence et de l'auto-surveillance, de réseautage étendu des électroniques de défense, d'optique et de technologies caprices.

- Novembre 2022- Safran Electronics and Defense a signé un contrat avec Leonardo pour développer et fournir le système électro-optique (optronic) des avions à haute performance Euroflir 610 pour le programme Eurodrone. Dérivé de l'architecture Euroflir 410, l'Euroflir 610 est un système optronique d'avion de 25 pouces essentiel à l'ISTAR (renseignement, surveillance, acquisition et reconnaissance cible) de l'euron européen de l'UAV.

- Avril 2022- Collins Aerospace a reçu le développement d'un système de communication à très basse fréquence (VLF) pour le programme E-6B Capital Investment Program (E-XX), qui fait partie du système d'armes à emporter et à déménager (Tacamo) de la Marine. Le contrat comprend la planification du développement et l'ingénierie d'atténuation des risques pour moderniser les systèmes VLF aériens pour soutenir les capacités de l'Office stratégique du programme de commande, de contrôle et de communication (PMA-271). Les travaux de développement et le système résultant ont amélioré les mesures de sécurité pour lutter contre les menaces avancées et nouvelles. Cette mesure d'atténuation des risques répond aux exigences SWAP-C pour intégrer le système VLF dans l'avion C-130J-30 dans le cadre du test initial.

Reporter la couverture

En outre, le rapport de recherche fournit un aperçu des tendances du marché aéroporté de l'optronie, du paysage concurrentiel, de la concurrence du marché, de la tarification des produits, du statut du marché et des développements clés de l'industrie. Outre les facteurs mentionnés ci-dessus, le rapport du marché couvre plusieurs facteurs directs et indirects qui ont influencé la taille du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Rapport Portée et segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'étude |

2019-2032 |

|

Année de base |

2023 |

|

Année estimée |

2024 |

|

Période de prévision |

2024-2032 |

|

Période historique |

2019-2022 |

|

Unité |

Valeur (milliards USD) |

|

Taux de croissance |

TCAC de 8,8% de 2024 à 2032 |

|

Segmentation

|

Par type d'avion

|

|

Par demande

|

|

|

Par technologie

|

|

|

Par système

|

|

|

Par l'utilisateur final

|

|

|

Par région

|

Questions fréquentes

Selon Fortune Business Insights, la taille du marché mondial de l'optronie aérienne a été évaluée à 2,03 milliards USD en 2023 et devrait passer de 2,53 milliards USD en 2024 à 4,96 milliards USD d'ici 2032, avec un TCAC de 8,8% au cours de la période de prévision.

En enregistrant un TCAC de 8,8%, le marché affichera une croissance régulière au cours de la période de prévision.

Les principaux moteurs de croissance incluent l'adoption croissante de véhicules aériens sans pilote (UAU), les opérations croissantes de l'intelligence, de la surveillance et de la reconnaissance (ISR), ainsi que l'intégration de l'intelligence artificielle (AI) et de l'apprentissage automatique (ML) dans les systèmes de capteurs aériens pour une détection d'objets et une prise de décision améliorés.

L'Amérique du Nord a dominé le marché aéroporté de l'optronie en 2023 avec une part de marché de 34,98%, soutenue par de solides investissements dans les technologies aérospatiales, une demande croissante d'avions commerciaux et militaires, et la présence de principaux acteurs de l'industrie comme Northrop Grumman, Lockheed Martin et L3Harris Technologies.

Certaines tendances notables incluent l'intégration de systèmes d'imagerie multispectrale et hyperspectrale, l'adoption du traitement d'image alimenté par l'IA et les collaborations entre les entreprises avioniques pour développer des systèmes électro-optiques de nouvelle génération pour les drones et les plates-formes habitées avancées.

Les acteurs de l'OP sur le marché mondial incluent L3Harris Technologies, Safran, Elbit Systems, Hensoldt AG, Northrop Grumman, Lockheed Martin, Collins Aerospace, Flir Systems, Thales et Leonardo S.P.A. Ces entreprises investissent massivement dans des partenariats R&D et stratégiques pour renforcer leurs portefeuilles de produits

Les systèmes d'optronics aéroportés sont utilisés sur diverses plates-formes, notamment des avions à ailes fixes, des hélicoptères à ailes rotatifs, des véhicules aériens sans pilote (UAV) et des véhicules émergents de mobilité aérienne urbaine, des missions permettant une surveillance, un ciblage et une surveillance environnementale.

Les algorithmes AI et Machine Learning aident automatiquement à identifier, classer automatiquement et suivre les objets, réduire les fausses alarmes et activer la prise de décision plus rapide et plus précise. Cela est essentiel pour les systèmes ISR, ciblage et navigation, en particulier dans les scénarios de combat dynamique.

Le segment militaire détient la plus grande part du marché, tirée par les initiatives de modernisation qui privilégient la surveillance avancée, la reconnaissance et les capacités de ciblage, y compris la vision de jour et la nuit et la détection à longue portée.

Les principales contraintes comprennent la complexité et le coût élevé de l'intégration, de la maintenance et de l'étalonnage des systèmes d'optronics aéroportés, ainsi que des défis posés par des environnements opérationnels rigoureux comme les vibrations, les interférences électromagnétiques et les températures extrêmes.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2023

- 2019-2022

- 200

Rapports associés