Taille du marché des pièces de rechange pour avions, part et analyse de l'industrie, par type de pièces (pièces MRO, consommables, pièces de rechange rotatives et pièces à durée de vie limitée), par approvisionnement (OEM, USM et PMA), par type de composant (moteur, cellule, intérieur, systèmes de cockpit, train d'atterrissage et autres), par plate-forme [commercial (corps étroit, gros corps, avions cargo et hélicoptères civils) militaire (chasseurs, avions de transport et hélicoptères militaires], avions d'affaires, jets régionaux ) et prévisions régionales, 2025-2032

APERÇUS CLÉS DU MARCHÉ

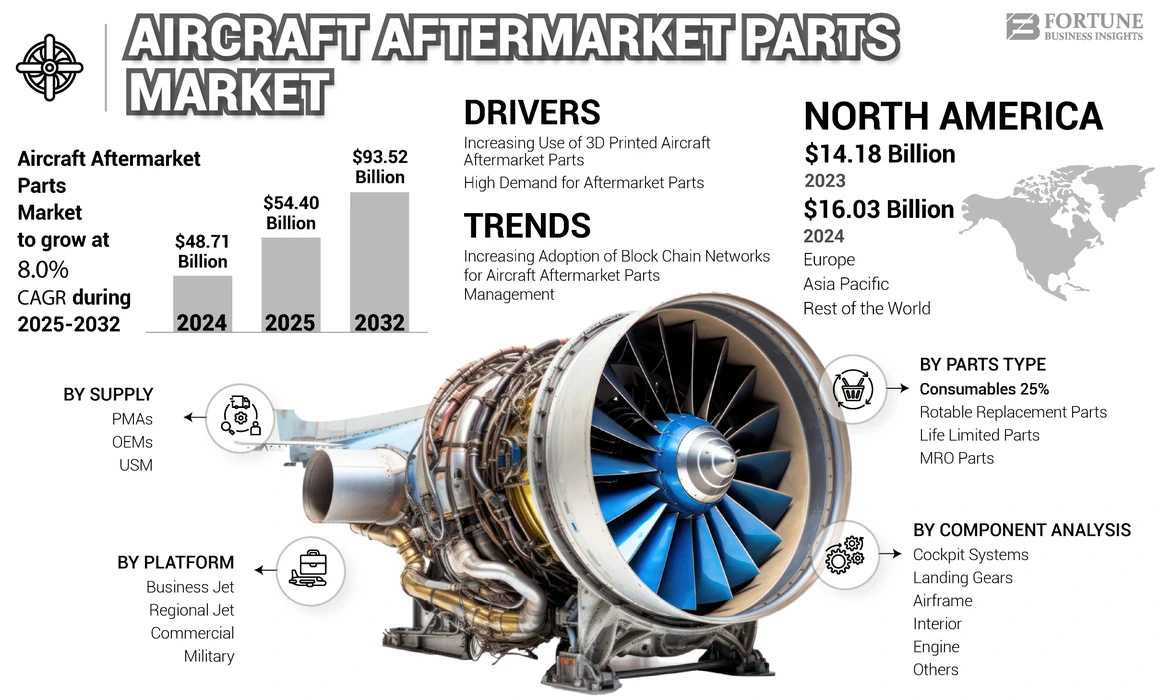

La taille du marché mondial des pièces de rechange pour avions était évaluée à 48,71 milliards USD en 2024. Le marché devrait passer de 54,40 milliards USD en 2025 à 93,52 milliards USD d’ici 2032, avec un TCAC de 8,0 % au cours de la période de prévision. L’Amérique du Nord dominait le marché secondaire des avions avec une part de marché de 33,02 % en 2023.

Les services après-vente aéronautiques dépendent largement du nombre croissant de flottes d’avions à travers le monde. Les parties PMO d'avions sont spécialisées dans la gestion de programmes, ce qui permet aux groupes opérationnels de se concentrer sur les missions majeures dans les délais impartis et selon les exigences de l'utilisateur final. Selon Airbus SAS, la croissance des flottes de passagers devrait doubler, passant de 21 000 avions en 2019 à 45 000 d'ici 2035.

La recrudescence de la demande d'avions neufs facilitera la demande de maintenance, de réparation et de révision (MRO), ce qui propulsera encore davantage la demande pour le secteur du marché secondaire au cours des prochaines années. En raison du confinement dans plusieurs pays en 2020, l’industrie aéronautique a eu un impact énorme, entraînant un ralentissement de la production d’avions qui a eu un impact sur les livraisons d’avions. La pandémie a touché environ 40 % des livraisons d’avions dans le monde. La réduction des livraisons d’avions a considérablement réduit la demande de services et de logiciels MRO et de pièces de rechange commerciales.

Aperçu du marché mondial des pièces de rechange pour avions

Taille et prévisions du marché

- Taille du marché en 2024 : 48,71 milliards USD

- Taille du marché en 2025 : 54,40 milliards USD

- Taille du marché prévue pour 2032 : 93,52 milliards de dollars

- TCAC : 8,0 % de 2025 à 2032

Part de marché

- L'Amérique du Nord était en tête du marché avec une part de 33,02 % en 2023, soutenue par la forte présence d'équipementiers clés (Boeing, Collins Aerospace) et une vaste infrastructure MRO aux États-Unis et au Canada.

- Le segment OEM détenait la plus grande part, les compagnies aériennes préférant acheter directement auprès des fabricants d'origine en raison de la fiabilité des produits et des normes de sécurité strictes.

Faits saillants du pays

- États-Unis : domine en raison d'un écosystème MRO robuste, de la présence de GE et de Boeing et d'investissements accrus dans la standardisation PMA et les centres de marché secondaire.

- Chine : L’expansion rapide de la flotte d’avions à fuselage étroit et l’évolution des réglementations en matière d’import/export alimentent la croissance du marché secondaire.

- Inde : L'accent croissant mis sur les centres MRO abordables et l'augmentation du trafic de passagers stimulent la demande de pièces de rechange.

- Royaume-Uni : Présence de Meggitt PLC et AJW Group, avec un accent sur les pratiques aéronautiques durables et le recyclage des matériaux usagés utilisables (USM).

Tendances du marché des pièces de rechange pour avions

Augmentation du Big Data et numérisation du processus opérationnel du marché secondaire pour soutenir la croissance

L'augmentation de la demande de pièces de rechange pour avions commerciaux de la part des compagnies aériennes et des prestataires de services de rechange a considérablement soulevé des problèmes liés à l'accessibilité et à la disponibilité des pièces. Cela a obligé les entreprises à mettre en œuvre des technologies avancées telles que le Big Data dans le processus opérationnel. L’utilisation du Big Data aide les entreprises à rationaliser les processus opérationnels, à concevoir des stratégies de maintenance prédictive rentables et à élargir les capacités de l’entreprise.gestion de la chaîne d'approvisionnementdans des endroits éloignés.

Les avions de nouvelle génération sont équipés de capteurs avancés pour collecter et analyser les données en temps réel de l'avion. Les données collectées sont ensuite utilisées pour optimiser les algorithmes de maintenance prédictive et les processus de modélisation. De plus, la numérisation du processus MRO a amélioré la visibilité des pièces et systèmes du marché secondaire des avions. Ainsi, la mise en œuvre de technologies avancées telles que le big data et la numérisation des processus de fourniture de pièces de rechange ont aidé les entreprises à comprendre l'incertitude des commandes des compagnies aériennes et ont ainsi aidé à prendre des décisions stratégiques. Ces facteurs propulsent la croissance du marché mondial des pièces PMO pour l’aviation au cours de la période de prévision.

L’Amérique du Nord a connu une croissance du marché des pièces de rechange pour avions, passant de 14,18 milliards de dollars en 2023 à 16,3 milliards de dollars en 2024.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des pièces de rechange pour avions

Demande ultérieure de services MRO pour propulser la croissance du marché

Selon Airbus SAS, la demande d'avions commerciaux est estimée à plus de 7 200 au cours des 20 prochaines années. Cela facilitera la demande de pièces PMO pour avions commerciaux dans les pays asiatiques. On s'attend à une demande croissante d'avions sur le marché, car les carrosseries d'avions nouvelles et existantes nécessiteront des services MRO. Cela devrait en outre se traduire par de nouveaux contrats de pièces de rechange, propulsant ainsi la croissance du marché.

La préoccupation croissante du gouvernement concernant les émissions de carbone a donné lieu à des restrictions et réglementations strictes concernant les composants des avions, qui nécessitent des contrôles de santé et une maintenance fréquents. Cela devrait créer une demande pour davantage de produits de rechange pour avions.

Nombre croissant d'avions mis à la retraite pour faciliter l'utilisation de matériaux utilisables (USM)

La pandémie a eu un impact négatif sur les revenus des compagnies aériennes du monde entier. Pour surmonter l’impact financier, les compagnies aériennes redimensionnent leurs flottes en envisageant la mise hors service anticipée des avions. Ainsi, ledémontage, démantèlement et recyclage d'avions commerciauxL’industrie connaît une croissance significative depuis 2020, ce qui a accru la demande dans le domaine des matériaux usagés réparables (USM).

Plusieurs fournisseurs de pièces de rechange pour avions, tels que General Electric Company, Boeing Company et d'autres, préfèrent utiliser ces pièces USM provenant d'avions mis hors service afin de réduire les coûts encourus avec les pièces de rechange d'avion. Ainsi, la demande croissante de pièces USM contribuera de manière significative à la croissance du marché des pièces PMO pour l’aviation.

FACTEURS DE RETENUE

Les problèmes liés à la coordination des installations restreindront le réseau de la chaîne d'approvisionnement

Les compagnies aériennes se coordonnent avec les fournisseurs de pièces de rechange et de services MRO pour les services de maintenance programmés. En termes d’approche de minimisation des risques, le manque de coordination entre les parties PMO des avions et les fournisseurs MRO constitue un facteur de contrainte pour les compagnies aériennes. Une charge supplémentaire est créée pour les avions de ligne en termes d'exploitation et de coordination entre les différentes installations. Dans les opérations quotidiennes, il est important que les installations de MRO et de pièces de rechange communiquent efficacement entre elles, en particulier en ce qui concerne le processus de maintenance planifiée.

La plupart des installations MRO ne sont pas bien organisées et manquent d’une approche intégrée avec d’autres installations. Dans certaines circonstances, l'installation MRO ne répond pas aux paramètres opérationnels de l'avion. De plus, les installations de pièces de rechange peuvent fonctionner à distance. Ainsi, si le propriétaire de l’avion est disposé à effectuer la maintenance, le manque d’informations appropriées sur les processus peut constituer un fardeau supplémentaire et freiner la croissance du marché.

Analyse de la segmentation du marché des pièces de rechange pour avions

Analyse par type de pièces

Le segment des pièces de rechange rotatives va croître au TCAC le plus élevé

En fonction du type de pièces, le marché est classé en pièces MRO et pièces de rechange rotatives.

Le segment des pièces MRO devrait connaître une croissance considérable au cours de la période de prévision. Cette croissance est due à la montée en puissance des avions de nouvelle génération et aux besoins croissants des clients en matière de maintenance pour des avions aussi avancés dans le monde entier.

Le segment des pièces de rechange rotatives devrait croître au TCAC le plus élevé au cours de la période de prévision. La croissance du segment peut être attribuée à la demande croissante de contrôles programmés tels que les contrôles de classe A, les contrôles de classe B et les contrôles de classe D. Les compagnies aériennes se concentrent davantage sur les contrôles programmés. Cependant, chaque avion est soumis à une vérification complète et au remplacement des composants et des systèmes tous les six ans. Cela stimulera la croissance du marché.

- Le segment des consommables devrait détenir une part de 25 % en 2024.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de l’offre

La demande croissante des opérateurs aériens pour l’achat de produits auprès des équipementiers stimule la croissance du marché

Le marché mondial des pièces de rechange pour avions d’aviation est classé en OEM, USM et PMA.

Le segment OEM détenait la plus grande part de marché des pièces de rechange pour avions en 2023. La plus grande part de marché de ce segment est attribuée à l’accent croissant mis sur les exploitants de compagnies aériennes qui achètent des produits aéronautiques auprès des fabricants OEM, en raison de la plus grande fiabilité des produits fabriqués par les OEM. De plus, des tests rigoureux sont effectués sur les produits fabriqués et fournis par les équipementiers, introduisant ainsi une plus grande fiabilité.

Les segments USM et PMA représentaient également une part décente en 2023. Le segment USM devrait enregistrer le taux de croissance le plus rapide de 9 % en raison de l'attention croissante des opérateurs aériens à promouvoir la durabilité et les opérations aériennes durables.

Par analyse des composants

Le segment des systèmes d’intérieur sera le segment à la croissance la plus rapide

Le marché mondial des pièces PMO pour l’aviation est segmenté en systèmes de moteur, de cellule, d’intérieur, de cockpit et autres en fonction du composant.

On estime que le segment des moteurs détient la plus grande part de marché des pièces de rechange pour avions, car les coûts engagés pour la maintenance et les pièces sont élevés par rapport aux autres composants. En février 2021, Uganda Airlines a signé un accord de prise en charge totale avec Rolls-Royce. Dans le cadre de cet accord, Rolls-Royce a facturé à Uganda Airlines un paiement en dollars par heure de vol. L'entreprise fournira tous les services de maintenance liés aux moteurs Trent 7000.

Le segment des cellules devrait connaître une croissance significative au cours de la période de prévision en raison de l'augmentation des programmes de modernisation des avions des compagnies aériennes. Le service de maintenance de la cellule implique des processus longs et coûteux. Ainsi, elle est généralement réalisée tous les six ans.

Le segment intérieur devrait afficher un taux de croissance élevé au cours de la période de prévision. Ce segment comprend les composants intérieurs d'avions et les services liés à la maintenance des systèmes. La demande croissante en matière de sécurité et de confort des passagers a propulsé la demande de modernisation des avions plus anciens avec des systèmes intérieurs technologiquement avancés.

Le segment du cockpit devrait connaître une croissance considérable en raison de l'émergence de l'intelligence artificielle etInternet des objets (IoT)systèmes et composants basés sur. Les avions de ligne participent activement à la mise à niveau de leurs flottes commerciales avec ces systèmes intégrés d’IA et d’IoT.

Le segment Autres comprend les trains d'atterrissage, les roues et d'autres composants de l'avion.

Par analyse de plateforme

La demande croissante de déplacements internationaux et régionaux stimule la demande de marché.

En fonction de la plate-forme, le marché est segmenté en avions commerciaux, militaires, d’affaires et régionaux.

On estime que le segment commercial détient la part de marché la plus importante, car la demande de vols de passagers et de fret augmente au fil des années avec l'augmentation du nombre de voyages de passagers. En outre, l’expansion des secteurs du transport de marchandises et du commerce électronique a entraîné une demande plus élevée de pièces de rechange pour avions dans ce segment.

Le segment militaire devrait croître à un rythme significatif au cours de la période de prévision en raison de l’augmentation des dépenses de défense et militaires. Cela est dû à l'escalade des tensions dans les pays européens en raison de l'impact de la guerre entre la Russie et l'Ukraine, qui a entraîné une augmentation des contrats MRO et des livraisons d'avions.

Les segments des avions d'affaires et des avions régionaux représentent également une part de marché décente et devraient connaître une croissance constante. Cela est dû à l’augmentation du nombre de voyageurs régionaux et à l’augmentation du nombre de personnes fortunées.

APERÇU RÉGIONAL

Le marché mondial des pièces de rechange pour avions est segmenté par régions en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

North America Aircraft Aftermarket Parts Market Size, 2024 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord représentait 14,18 milliards de dollars en 2023 et devrait dominer le marché mondial au cours de la période de prévision. Cette croissance est attribuée aux prestataires de services MRO de maintenance, de réparation et de révision qui se concentrent sur l'investissement croissant dans les installations du marché secondaire aux États-Unis et au Canada. De plus, les États-Unis comprennent des acteurs clés dans le domaine des pièces PMO pour l’aviation, tels que Boeing Company, Collins Aerospace et d’autres acteurs dominants. En outre, les entreprises basées aux États-Unis disposent d’un solide réseau de chaîne d’approvisionnement pour les services MRO et les pièces d’avions. En outre, la demande croissante de normalisation des processus d’approbation des fabricants de pièces détachées (PMA) aux États-Unis stimulera la croissance du marché.

On estime que l’Europe connaîtra une croissance exponentielle dans les années à venir. La restructuration des normes gouvernementales liées à l'importation et à l'exportation de pièces de rechange propulse la croissance du marché. Cependant, le risque associé aux prix élevés du carburant, à l’impact du Brexit sur les échanges commerciaux, à la pénurie de main-d’œuvre et à la guerre commerciale mondiale pourrait freiner la croissance des pays européens.

Le marché de la région Asie-Pacifique devrait croître au TCAC le plus élevé au cours de la période de prévision. Les fournisseurs de pièces de rechange investissent dans la création de centres de marché secondaire dans des pays comme le Japon, Singapour et l'Australie, qui devraient accroître la croissance du marché.

Le secteur chinois des pièces détachées PMO pour l’aviation devrait connaître une croissance significative. Cette croissance est attribuée à la croissance des avions à fuselage étroit et aux installations de services de flotte associées en Chine. De plus, les changements dans l’importation et l’exportation de normes gouvernementales ont propulsé la croissance du marché.

Le marché du reste du monde devrait connaître une croissance exponentielle au cours de la période de prévision. Le nombre croissant de flottes de nouvelle génération dans des pays comme les Émirats arabes unis, l’Arabie saoudite et Israël devrait stimuler la région du Moyen-Orient, tandis que les dépenses croissantes en infrastructures de stockage des pièces de rechange pour les avions dans des pays comme le Brésil et l’Argentine favoriseront la croissance du marché.

Liste des entreprises clés du marché des pièces de rechange pour avions

General Electric Company est un acteur de premier plan proposant des pièces de rechange aux principales compagnies aériennes

General Electric Company est un leader dans la fourniture de solutions de pièces de rechange basées sur les moteurs. La société dispose d'un large éventail de portefeuilles de produits et jouit d'une présence majeure aux États-Unis, à Singapour et en Inde, garantissant ainsi une position stable sur le marché. L'entreprise investit dans la recherche et le développement et dans les activités d'innovation de nouveaux produits. De plus, l’entreprise se concentre sur les fusions, les accords et les contrats pour maintenir sa position sur le marché.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- La société Boeing(Les États-Unis)

- Collins Aérospatiale(Les États-Unis)

- Honeywell International Inc. (États-Unis)

- Compagnie General Electric (États-Unis)

- Eaton Technologies(Les États-Unis)

- Meggitt PLC (Royaume-Uni)

- UTC Aerospace Systems (États-Unis)

- Groupe AJW (Royaume-Uni)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE:

- Février 2024– Collin Aerospace et HNA Aviation Group ont annoncé un accord MRO en vertu duquel Collin Aerospace offrirait ses services de maintenance, de réparation et de révision aux filiales du prestataire de services aériens. HNA et ses filiales sont l'un des plus grands groupes opérationnels en Chine fournissant des services aériens nationaux et internationaux.

- juillet 2023- Marubeni Corporation a annoncé que la société a élargi ses activités de marché secondaire pour avions grâce à l'acquisition de 50 % des actions de Diversified Aero Services, LLC. La société est l’un des principaux et plus grands distributeurs de pièces détachées et rotatives pour avions.

- août 2022- Sumitomo Corporation a annoncé que la société a acquis 51% du capital de Werner Aero LLC. La société est spécialisée dans la fabrication et la fourniture de pièces de rechange pour avions ainsi que de solutions de fin de vie pour avions et s'occupe également de la vente de pièces d'avion réparables et entretenues sur le marché.

- mai 2022– Motherson, un fournisseur de composants automobiles, a annoncé que la société avait récemment reçu un contrat de Boeing pour fabriquer et fournir des pièces de rechange en polymère moulé pour l'intérieur des avions commerciaux.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial des pièces de rechange pour avions fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principaux acteurs, les types et les applications basées sur une plate-forme commerciale. De plus, le rapport offre des informations sur le marché parent, les tendances du marché mondial du MRO commercial et le paysage concurrentiel et met en évidence les principaux développements de l’industrie. Outre les facteurs mentionnés ci-dessus, le rapport sur le marché englobe plusieurs facteurs directs et indirects qui ont contribué à la taille du marché mondial au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2019-2032 |

|

Année de référence |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 8,0 % de 2025 à 2032 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation

|

Par type de pièces

|

|

Par approvisionnement

|

|

|

Par type de composant

|

|

|

Par plateforme

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 48,71 milliards de dollars en 2024.

Enregistrant un TCAC de 8,0 %, le marché affichera une croissance constante au cours de la période de prévision (2025-2032).

Le moteur dans le segment des composants est le segment le plus important du marché.

General Electric Corporation est le principal acteur sur le marché mondial.

L’Amérique du Nord a dominé le marché en termes de part en 2024.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 200

Rapports associés