Taille du marché des logiciels de financement d’actifs, part et analyse de l’industrie, par type d’actif (actifs matériels et actifs immatériels), par déploiement (cloud et sur site), par type d’entreprise (grandes entreprises et petites et moyennes entreprises) par utilisateur final (transport, informatique et services connexes, construction, agriculture, équipement médical, banques, équipement industriel/de fabrication et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

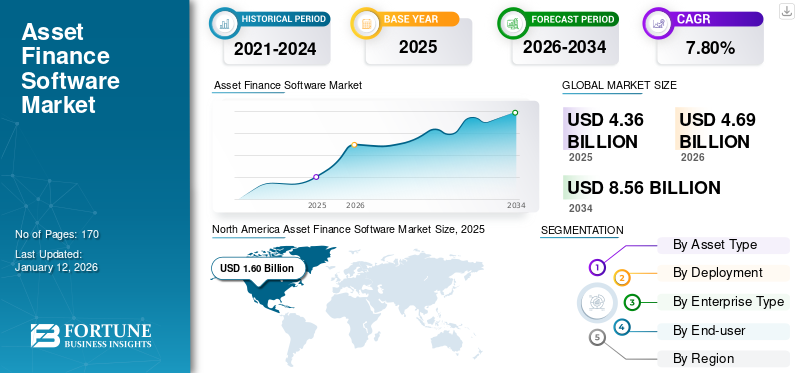

La taille du marché mondial des logiciels de financement d’actifs était évaluée à 4,36 milliards USD en 2025 et devrait passer de 4,69 milliards USD en 2026 à 8,56 milliards USD d’ici 2034, avec un TCAC de 7,80 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des logiciels de financement d’actifs avec une part de marché de 36,84 % en 2025.

L'objectif d'un logiciel de financement d'actifs est d'aider à gérer les actifs informatiques, tels que les contrats associés, le suivi des actifs (organisations ou actifs loués) et la gestion des factures. Une entreprise peut bénéficier de nombreux avantages, tels qu'une plus grande efficacité, une productivité accrue, une rentabilité et des processus d'inventaire fluides avec ce logiciel. Certains des outils pris en compte dans cette étude de marché sont Zink d'Ausloans, LDMS Engage, FIS Asset Finance, Banqsoft Asset Finance Software Suite et le financement automobile et le financement d'équipement proposés par Alfa Financial Software Limited, entre autres.

L’adoption croissante de la technologie dans le domaine financier, la nécessité d’une gestion efficace des actifs et la demande croissante d’automatisation et de processus rationalisés au sein des institutions financières offrent d’importantes opportunités de croissance pour le marché. De plus, l’essor des modèles basés sur l’abonnement et l’utilisation, l’intégration de l’IA et de l’apprentissage automatique pour une meilleure prise de décision et l’expansion du financement d’actifs dans de nouveaux secteurs stimulent la croissance du marché. La migration continue vers des solutions basées sur le cloud et l'accent mis sur la sécurité et la conformité des données contribuent encore davantage au développement du secteur. La demande croissante de processus financiers optimisés au sein des entreprises pour gérer efficacement les actifs, optimiser l’allocation des ressources et améliorer la planification et le reporting financiers globaux est l’un des principaux moteurs du marché. De plus, l’automatisation des processus de gestion des actifs pour suivre et gérer les actifs tout au long de leur cycle de vie accélère la croissance du marché.

Cependant, cette industrie a été temporairement impactée par l’apparition de la pandémie de COVID-19. En outre, le manque de logistique et d'approvisionnement en matières premières avait perturbé la chaîne d'approvisionnement de chaque industrie et entravé le lancement de nouveaux produits, augmentant ainsi le besoin d'actifs financiers. Ainsi, l’utilisation croissante d’actifs sur une base de location a fait augmenter la demande pour ce logiciel dans l’ère post-COVID-19.

Tendances du marché des logiciels de financement d’actifs

Adoption croissante des modèles basés sur l'abonnement pour stimuler la demande de logiciels

Dans l’industrie automobile, les considérations environnementales, les progrès technologiques et les modes de consommation fluctuants entraînent le passage des véhicules indépendants à un modèle de mobilité autonome et partagé.

La responsabilité en matière de location et de propriété flexible augmente en raison des services groupés dans les flottes d'entreprise, du paiement du transport à la demande ou des fonctionnalités entraînées par les nouvelles technologies automobiles. En outre, de nouveaux acteurs visent des opportunités de mobilité flexibles, en tirant parti de la disponibilité de nouvelles technologies, telles que les véhicules électriques. Par exemple,

- Onto, la start-up britannique par abonnement aux véhicules électriques, propose une gamme d'options de niveau d'engagement et une grande variété de services pour la mobilité, allant de la location de voiture à l'entretien.

- De plus, en août 2020, Porsche a collaboré avec Clutch Technologies et a annoncé les plans d'abonnement Porsche Drive et Porsche Passport pour fournir un accès à la demande aux services de mobilité et aux voitures à la carte, tandis qu'Audi propose un plan de location de voiture via sa proposition Silvercar.

Ainsi, les facteurs susmentionnés sont susceptibles de propulser la part de marché des logiciels de financement d’actifs au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des logiciels de financement d’actifs

Croissance du prix moyen mondial des actifs pour propulser le développement du marché

La demande croissante d’équipements de marque et de nouveaux modèles commerciaux est devenue l’un des principaux facteurs de croissance du marché. À mesure que les préférences et les tendances des entreprises en matière d'achat d'équipement au détail ont considérablement augmenté, le besoin de financement et de prêts pour véhicules utilitaires devrait augmenter, maintenant ainsi leur domination sur le marché. Par conséquent, le coût moyen mondial des voitures a augmenté parallèlement à la demande de véhicules utilitaires pour transporter des marchandises dans les organisations manufacturières. Ainsi, une hausse considérable des prix des véhicules a contraint les entreprises à délaisser les achats directs pour financer les véhicules. Par exemple,

- Aux États-Unis, le coût standard d'achat d'une voiture neuve est passé de 35 742 USD en 2018 à 36 718 USD en 2019, avec des frais d'intérêt d'environ 6 % et 2 %, respectivement.

En conséquence, ces prix élevés imposés sur le coût moyen des véhicules devraient stimuler la croissance du marché des logiciels de financement d’actifs au cours de la période de prévision.

FACTEURS DE RETENUE

Coûts d’installation élevés des logiciels pour entraver l’augmentation du marché

Le logiciel de financement d'actifs permet aux clients d'acheter des actifs et les aide à les gérer. Cependant, les coûts d’installation sont élevés et nécessitent des professionnels pour réaliser la tâche. De plus, le logiciel est disponible sur une base mensuelle, trimestrielle ou annuelle, mais le logiciel est cher. De plus, le temps de chargement élevé de l'écran constitue un problème pour les utilisateurs, mais les développements dans les prochaines mises à niveau devraient minimiser ces erreurs.

Par conséquent, les facteurs mentionnés ci-dessus devraient freiner la croissance du marché.

Analyse de la segmentation du marché des logiciels de financement d’actifs

Par analyse de type d'actif

Les actifs durables seront en tête en raison de leur demande croissante après la pandémie

Par type d’actifs, nous avons considéré les actifs durs et les actifs immatériels. Parmi eux, le segment des actifs matériels est devenu le sous-segment le plus important, représentant 65,41 % de la part de marché en 2026 en raison de la forte demande d’équipements lourds dans les secteurs manufacturier, agricole et des transports. De plus, comme le prix de ces équipements lourds est comparativement plus élevé que celui des actifs immatériels, les clients préfèrent souvent acheter ces actifs sur une base financière.

Le segment des actifs immatériels connaîtra une croissance constante au cours de la période de prévision en raison du nombre croissant de startups au Moyen-Orient, en Afrique, en Asie-Pacifique et en Amérique du Sud. Par conséquent, le besoin d’actifs immatériels, tels que les logiciels et les équipements légers nécessaires à la configuration, augmente, alimentant la croissance du marché au cours de la période de prévision.

Par analyse de déploiement

Le segment cloud sera leader grâce à une transformation numérique rapide

Sur la base de notre analyse, le déploiement du logiciel est mis en œuvre sur le cloud et sur site. Le segment du cloud détient 7,86 % de part de marché en 2026. Il devrait également croître au rythme le plus élevé au cours de la période de prévision, car le déploiement basé sur le cloud permet une maintenance minimale, une diminution des coûts, une distribution plus rapide et une évolutivité accrue.

Le segment sur site a des coûts d'installation de logiciels et des frais de mise à niveau élevés, ce qui incite les utilisateurs à choisir un logiciel basé sur le cloud en raison de ses avantages. Cette transition vers l'utilisation de logiciels basés sur le cloud a freiné la croissance du segment sur site.

Analyse par type d'entreprise

Le segment des grandes entreprises va dominer en raison de la demande croissante de produits

En fonction du type d'entreprise, le marché est segmenté en grandes entreprises et petites et moyennes entreprises. Selon notre étude, le segment des grandes entreprises dominera le marché au cours de la période de prévision en raison de l'adoption précoce du logiciel. De plus, la forte demande des grandes entreprises en matière de gestion d’actifs a alimenté la croissance des revenus du segment.

En outre, le segment des petites et moyennes entreprises devrait connaître un taux de croissance rapide au cours de la période de prévision en raison des nouveaux développements dans le financement d'actifs des PME. Par exemple,

- En mai 2021, une start-up bancaire britannique a annoncé son intention d'introduire un produit de financement d'actifs pour PME optimisé par la plateforme bancaire en cloud de Mambu.

Par analyse de l'utilisateur final

Utilisation croissante de véhicules d’occasion pour stimuler l’industrie des transports

En fonction de l'utilisateur final, le marché est segmenté en transports, services informatiques et services associés, construction, agriculture, équipements médicaux, banques, équipements industriels/de fabrication, etc. Selon notre analyse, le segment des transports représentait le sous-segment le plus important, détenant une part de 35,07 % en 2026 en raison d'une augmentation des achats d'installations de transport d'occasion sur une base financière. En outre, dans la période post-pandémie de covid-19, les taux de véhicules neufs ont explosé, obligeant les particuliers à choisir des moyens de transport d’occasion via le logiciel de financement d’actifs, stimulant ainsi la croissance du marché.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

En outre, le segment de la construction devrait enregistrer le TCAC le plus élevé au cours de la période de prévision, car de nombreuses entreprises de construction ont commencé à acheter des équipements, tels queexcavatrices, bulldozers, chargeuses et autres sur une base financière.

APERÇU RÉGIONAL

Selon notre rapport, le marché est étudié en Amérique du Nord, en Amérique du Sud, en Europe, au Moyen-Orient, en Afrique et en Asie-Pacifique. Ces régions sont ensuite classées en pays leaders.

North America Asset Finance Software Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord représentait 1,60 milliard de dollars en 2025. La région a pris une avance significative en matière de développement des infrastructures et d’adoption de technologies. Une forte présence de grandes entreprises informatiques et une numérisation rapide aux États-Unis et au Canada stimuleraient le marché. En outre, l’utilisation accrue de technologies connectées, intelligentes et sécurisées pour les applications centrées sur les actifs devrait également stimuler la croissance du marché.

Asie-Pacifique

L’Asie-Pacifique est en train de devenir l’un des marchés régionaux à la croissance la plus rapide et offre un immense potentiel de croissance du marché. L'adoption et le déploiement croissants de technologies avancées, telles que les solutions basées sur le cloud, alimentent la demande de logiciels de financement d'actifs par abonnement. Le marché japonais est évalué à 0,24 milliard de dollars d’ici 2026, le marché chinois à 0,31 milliard de dollars d’ici 2026 et le marché indien à 0,23 milliard de dollars d’ici 2026.

Europe

L’Europe détient la deuxième part la plus élevée du marché mondial en raison de la présence d’acteurs clés dans la région. Par exemple, Banqsoft est un fournisseur de solutions financières pour les organisations de banque numérique, de financement d'actifs et de gestion de crédit dans les pays nordiques, proposant des solutions pour aider les sociétés de financement automobile à rester compétitives sur le marché. Le marché britannique est évalué à 0,31 milliard de dollars d'ici 2026, tandis que le marché allemand est évalué à 0,31 milliard de dollars d'ici 2026.

Moyen-Orient, Afrique et Amérique du Sud

La productivité croissante dans les secteurs manufacturier et agricole au Moyen-Orient, en Afrique et en Amérique du Sud devrait accroître les opportunités pour les fournisseurs de logiciels de financement d’actifs. Les industries manufacturières sont devenues un indicateur économique crucial des pays du Moyen-Orient et d’Afrique au cours des dernières années. Selon la base de données des indicateurs de développement mondial de la Banque mondiale, le secteur manufacturier au Moyen-Orient et en Afrique a connu une croissance constante, avec une croissance de 12,37 % en 2020. Par conséquent, le besoin de logiciels pour la location d'équipements de fabrication et de tracteurs pour l'agriculture sera élevé dans les années à venir, alimentant la croissance régionale.

Acteurs clés de l'industrie

Des acteurs clés lancent de nouveaux produits pour renforcer leur positionnement sur le marché

Les principaux acteurs du marché développent de nouvelles solutions avancées de financement d’actifs pour les clients du marché. Ils visent également à améliorer leur portefeuille de produits existant pour fournir des solutions de financement d'actifs flexibles et faciles à utiliser. De plus, les entreprises se concentrent sur les partenariats, la collaboration et les acquisitions pour améliorer leur offre de produits.

Liste des principales sociétés de logiciels de financement d’actifs :

- Société Oracle(NOUS.)

- Banquesoft(Pologne)

- ieDigital (Royaume-Uni)

- Lendscape Limited (Royaume-Uni)

- Logiciel financier Alfa Limitée(ROYAUME-UNI.)

- Odessa Technologies (États-Unis)

- CHG-MÉRIDIEN(Allemagne)

- Ausloans Finance Group (Australie)

- CGI inc. (Canada)

- FIS(NOUS.)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Avril 2023 : UTB s'est associé à Alfa, un spécialiste des logiciels de financement d'actifs, pour améliorer les niveaux de service pour les prêteurs, accélérer la prise de décision et les décaissements, et fournir une gamme de services pour soutenir les plans de croissance ambitieux d'UTB.

- octobre 2022: CHG-MERIDIAN a collaboré avec OPC Asset Solutions, un gestionnaire de durée de vie d'actifs basé à Mumbai. Le projet du Groupe CHG-MERIDIAN se concentre sur l'internationalisation, la croissance et la durabilité.

- Septembre 2022 : Alfa Financial Software Limited a lancé la version 5.7 d'Alfa Systems, l'outil logiciel de la société pour le financement d'actifs qui offre de nouvelles améliorations en termes d'expérience utilisateur, de frais, de facturation et de configuration.

- novembre 2021: Toyota Financial Services (Royaume-Uni) a élargi son partenariat avec ieDigital pour introduire une application mobile et un portail Web pour les clients.

- novembre 2021: Banqsoft et Wasa Kredit ont collaboré sur un système de base pour Asset Finance, qui est fourni sous forme de service. En outre, Wasa Kredit visait à renforcer sa présence au sein du secteur suédois du financement d'actifs en introduisant de nouveaux services financiers dotés d'une solide empreinte numérique, notamment la location-vente, la consignation, le crédit-bail et les prêts.

COUVERTURE DU RAPPORT

La recherche sur le marché couvre des domaines importants dans le monde entier pour obtenir une meilleure connaissance de l’industrie. En outre, l'étude fournit un aperçu des tendances les plus récentes du marché et une analyse des technologies adoptées rapidement à l'échelle mondiale. Il met également en évidence certaines des restrictions et éléments stimulant la croissance, permettant au lecteur d’acquérir une compréhension détaillée du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,80% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type d'actif

Par déploiement

Par type d'entreprise

Par utilisateur final

Par Région

|

Questions fréquentes

La valeur marchande devrait atteindre 8,56 milliards de dollars d’ici 2034.

En 2025, la valeur marchande s'élevait à 4,36 milliards de dollars.

Le marché devrait enregistrer un TCAC de 7,80 % au cours de la période de prévision 2026-2034.

En termes de déploiement, le segment du cloud est susceptible de dominer le marché.

La croissance du prix moyen mondial des actifs propulsera la croissance du marché.

Oracle Corporation, Banqsoft, ieDigital, Lendscape Limited, Alfa Financial Software Limited, Odessa Technologies, CHG-MERIDIAN, Ausloans Finance Group, CGI Inc. et FIS sont les principaux acteurs du marché.

L’Amérique du Nord devrait détenir la part de marché la plus élevée.

Par utilisateur final, le segment de la construction devrait croître avec le TCAC le plus élevé.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2024

- 2021-2024

- 170

Rapports associés