Taille du marché des cellules solaires à hétérojonction, part et analyse d’impact du COVID-19, par type (cellule monofaciale et cellule bifaciale), par application (centrale photovoltaïque, commerciale et résidentielle) et prévisions régionales, 2026-2034

Taille du marché des cellules solaires à hétérojonction

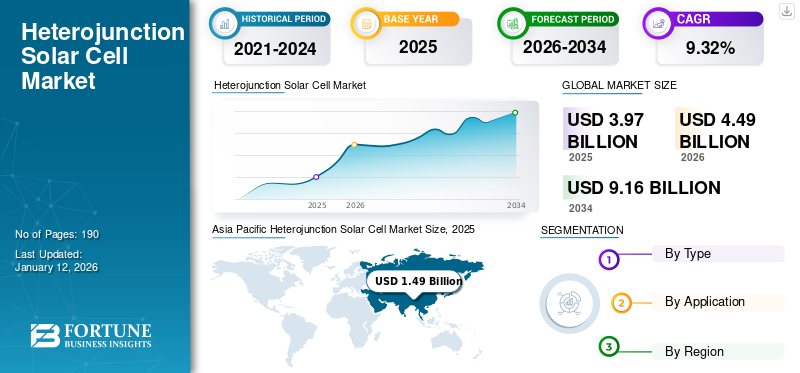

La taille du marché des cellules solaires à hétérojonction était évaluée à USD3,97milliards en 2025 et devrait passer de USD4.49milliards en 2026 en USD9.16milliards d’ici 2034, affichant un TCAC de9,32%pendant la période de prévision. L'Asie-Pacifique a dominé le marché mondial avec une part de37,43%en 2025. Le marché des cellules solaires à hétérojonction aux États-Unis devrait connaître une croissance significative, pour atteindre une valeur estimée à 1,64 milliard de dollars d’ici 2032.

La cellule solaire à hétérojonction est une cellule de silicium cristallin placée entre deux couches de silicium amorphe en « couche mince » qui capte une partie de la lumière solaire qui la frappe. La technologie des cellules solaires HJT présentait l’avantage de construire des panneaux solaires utilisant trois couches de matériaux photovoltaïques. La couche de silicium monocristallin au milieu effectue l’essentiel du travail de conversion de la lumière solaire en électricité. Cela augmente l'efficacité des panneaux et récupère efficacement plus d'énergie que les panneaux solaires en silicium conventionnels.

SANYO Electric a fondé le concept de production HJT dans les années 1980 (Panasonic a acquis SANYO). SANYO a été la première entreprise à produire commercialement des cellules solaires en silicium amorphe (a-Si). Cette technologie de couche mince, principalement utilisée dans les calculatrices, absorbe divers spectres lumineux mais présente un faible rendement de conversion.

IMPACTS DE LA COVID-19

Les confinements et la fermeture de divers secteurs ont entraîné une diminution de la demande d'énergie commerciale

Une urgence telle que le coronavirus ou la pandémie de COVID-19 a considérablement affecté les opérations commerciales dans le monde entier. Les conséquences de cette crise ont également ébranlé les économies de plusieurs pays à croissance rapide. Presque tous les pays du monde ont connu une forte augmentation du nombre de populations touchées depuis le début de l’année en cours. L’indisponibilité de remèdes ou de vaccins contre l’infection virale a incité de nombreux experts et acteurs de l’industrie à adopter continuellement de multiples contre-mesures pour en atténuer les effets. En outre, l’impact de la pandémie a mis en évidence divers types de problèmes, tels que : dans de nombreux pays, le secteur des énergies renouvelables est fortement dépendant des importations en provenance d’autres pays, principalement de Chine. Selon le gouvernement indien, près de 80 % des cellules et modules solaires sont importés de Chine, ainsi que d'autres équipements tels que des structures préfabriquées, des matières premières et des onduleurs en Inde.

Tendances du marché des cellules solaires à hétérojonction

L’adoption croissante de sources renouvelables pour la production d’électricité est susceptible de stimuler la croissance du marché des cellules solaires à hétérojonction

Les préoccupations croissantes concernant le changement climatique, les effets sur la santé de la pollution atmosphérique, la sécurité énergétique, l’accès à l’énergie et la volatilité des prix du pétrole au cours des dernières décennies ont conduit à la nécessité de produire et d’utiliser des options technologiques alternatives à faibles émissions de carbone, telles que les énergies renouvelables.

Actuellement, les sources d’énergie renouvelables représentent environ 29 % de toute la production d’électricité dans le monde. De plus, selon l'Agence internationale de l'énergie (AIE),énergie renouvelabledevrait représenter près de 95 % de l’augmentation de la capacité électrique mondiale d’ici 2026, l’énergie solaire photovoltaïque représentant à elle seule plus de la moitié de la capacité, grâce au soutien politique accru du gouvernement et à des objectifs plus ambitieux en matière d’énergie propre.

Les sources d'énergie renouvelables qui contribuent à réduire les émissions de carbone et agissent comme sources d'énergie économiques quotidiennes sont considérées comme le meilleur remplacement pour les sources d'énergie conventionnelles telles que le charbon et le pétrole. Actuellement, les sources renouvelables représentent environ 29 % de la production totale d’électricité dans le monde. Il devrait augmenter considérablement dans les années à venir et dynamiser le marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des cellules solaires à hétérojonction

La décarbonisation dans les secteurs énergétiques a amélioré la production d'énergie verte

Le monde s’oriente vers une transition énergétique propre pour réduire les émissions de carbone et adapter les énergies renouvelables. Les améliorations spectaculaires apportées aux technologies solaires et à d’autres technologies d’énergie propre ont récemment permis une croissance rapide de leur déploiement et offrent des options rentables pour décarboniser les secteurs énergétiques.

Par exemple, Nextracker a été sélectionné par Mahindra Sustain pour être le fournisseur solaire du parc solaire de Sakaka. Le projet fait partie d'un programme national visant à déployer des actifs d'énergie propre totalisant 9,5 GW d'ici 2023 et 58,7 GW d'ici 2030.

Le gouvernement britannique vise à ce qu’environ la moitié de son électricité provienne d’énergies renouvelables d’ici 2025. L’Allemagne est également en passe de représenter 65 % d’énergies renouvelables dans son énergie totale d’ici 2030. La Chine prévoit de produire 16 % de son énergie à partir d’énergies renouvelables en Asie d’ici 2030.

Progrès technologiques et investissement croissant en R&D dans les cellules solaires à hétérojonction (HJT) pour propulser la croissance du marché

Les cellules solaires à hétérojonction sont fabriquées en combinant deux technologies différentes en une seule cellule, dans laquelle une cellule de silicium cristallin est placée entre deux couches de silicium amorphe en couche mince qui augmente l'efficacité depanneaux solaires. La cellule solaire à hétérojonction a un rendement élevé. Ils ont un rendement de conversion de 26 % pour les modules monofaciaux et de plus de 30 % pour les modules bifaciaux. De plus, ce type de cellules solaires a un bon coefficient de température.

Les cellules solaires à hétérojonction ont des facteurs de biface élevés, environ 92 %, ce qui les rend très performantes lorsqu'elles sont conçues comme module biface. De plus, leur processus de fabrication est simple. Les facteurs mentionnés ci-dessus les rendent adaptés aux applications dans un espace limité, à la source d'alimentation pour les appareils portables et aux opérations à l'échelle des services publics.

De plus, l’amélioration de la technologie des cellules solaires et de l’efficacité des cellules solaires à hétérojonction grâce à l’ingénierie des réseaux de diffraction et des revêtements antireflet stimule le marché. Les investissements dans la R&D, le progrès technologique et les gains d’efficacité entraîneront une baisse des coûts de fabrication et une amélioration des performances.

FACTEURS DE RETENUE

Un investissement initial élevé freine la croissance du marché des cellules solaires à hétérojonction

La production de cellules solaires nécessite des investissements élevés dans la chaîne de fabrication et la technologie d’interconnexion, et laisse également aux fabricants la possibilité de mettre à niveau les produits existants. De tels facteurs sont interprétés comme un risque d'investissement élevé.

Analyse de la segmentation du marché des cellules solaires à hétérojonction

Analyse par type

Le segment des cellules solaires à hétérojonction monofaciale domine en raison de leur légèreté

La part de marché des cellules solaires à hétérojonction est divisée en fonction du type en cellules monofaciales et bifaciales. Le segment des cellules monofaciales détient la part de marché dominante de 75,68 % en 2026, en raison de sa légèreté, car il n’y a pas de cellule solaire à l’arrière du panneau solaire monofacial. De plus, la cellule mono-faciale est plus abordable que la cellule bifaciale et ne nécessite pas de surface réfléchissante. Les panneaux solaires bifaciaux produisent davantage d'énergie, en particulier là où l'espace est limité, et fournissent plus d'énergie à un coût d'installation légèrement plus élevé, réduisant ainsi les coûts LOCE.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des applications des centrales photovoltaïques dominera en raison de l’augmentation de la production d’électricité à partir du solaire photovoltaïque

Le marché est segmenté par application en centrales photovoltaïques, commerciales et résidentielles. L’application PV Power Station détient la part de marché dominante de 44,79 % en 2026, en raison de la production croissante d’électricité à partir de l’énergie solaire photovoltaïque. L’énergie solaire photovoltaïque est l’une des technologies d’électricité renouvelable les plus importantes, représentant 3,6 % de la production mondiale d’électricité.

Le segment résidentiel est en plein essor grâce à des politiques gouvernementales fortes telles que le crédit d'impôt à l'investissement solaire, à la baisse rapide des coûts et à la demande croissante d'électricité propre. Par exemple, selon la Solar Energy Industries Association, plus de 140 GW de capacité solaire sont installés aux États-Unis, ce qui peut alimenter jusqu'à 25 millions de foyers.

APERÇU RÉGIONAL

Ce marché est étudié dans des régions comme l’Amérique du Nord, l’Europe, l’Asie-Pacifique, l’Amérique latine, le Moyen-Orient et l’Afrique. Des pays comme la Chine, l’Inde, le Japon, la Corée du Sud et l’Australie comptent parmi les principaux contributeurs du marché de l’Asie-Pacifique. Certains facteurs à l'origine de la croissance de cette région sont la forte demande d'énergie renouvelable, l'industrialisation rapide et la population.

Asie-Pacifique

Asie-Pacifiquedominé le marché avec une valorisation de l'USD1,49milliards en 2025 et USD1,73milliards en 2026.La demande de cellules solaires HJT en Asie-Pacifique provient principalement des centrales photovoltaïques, tirée par une forte demande de production d'électricité et une prise de conscience croissante des énergies renouvelables. Le marché japonais devrait atteindre 0,13 milliard USD d'ici 2026, le marché chinois devrait atteindre 1,14 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,21 milliard USD d'ici 2026.

Asia Pacific Heterojunction Solar Cell Market Size, 2025

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord et Europe

Le marché en Amérique du Nord et en Europe devrait propulser en raison des réglementations gouvernementales concernant l'adoption de sources d'énergie renouvelables. Par exemple, l'Office américain de l'efficacité énergétique et des énergies renouvelables résume l'exigence du gouvernement fédéral de consommer au moins 7,5 % de son électricité à partir de sources renouvelables. Le marché britannique devrait atteindre 0,18 milliard de dollars d'ici 2026, et le marché allemand devrait atteindre 0,41 milliard de dollars d'ici 2026. Le marché américain devrait atteindre 0,97 milliard de dollars d'ici 2026.

Amérique latine, Moyen-Orient et Afrique

En outre, la croissance du marché en Amérique latine, au Moyen-Orient et en Afrique devrait se traduire par une diminution des coûts des technologies solaires, ce qui accroîtra encore les inquiétudes concernant les impacts du changement climatique.

ACTEURS CLÉS DE L'INDUSTRIE

Les entreprises se concentrent sur les fusions, acquisitions et partenariats pour obtenir un avantage concurrentiel

Le marché des cellules solaires à hétérojonction est fragmenté et compétitif, divers acteurs représentant la majorité des participations sur le marché mondial. Par ailleurs, les acteurs clés renforcent leurs capacités de production en augmentant l’amélioration opérationnelle et en adoptant les outils numériques, un facteur de référence. Par la suite, la plupart des principaux acteurs opérant sur le marché fournissent principalement des modules de cellules solaires monofaciales, ce qui se traduit par la part dominante des cellules solaires HIT par type. De plus, la cellule solaire biface offre des opportunités lucratives puisque ces panneaux peuvent produire 27 % d’énergie en plus par rapport aux autres modules de cellules solaires.

En parallèle, l'adoption des cellules solaires HIT (hétérojonction) se développe car la technologie HJT constitue la meilleure approche pour augmenter l'efficacité et la puissance de sortie à leurs plus hauts niveaux. L’augmentation de la capacité de production et des ressources de R&D pour la technologie à hétérojonction profitera à tous les clients en aval. Cela contribue uniquement à réduire les coûts, à augmenter l’efficacité et à améliorer la fiabilité.

Liste des principales entreprises de cellules solaires à hétérojonction profilées :

- REC(Inde)

- GS-Solar (Chine)

- Jinergy (Chine)

- HuaSun (Chine)

- Akcomé (Chine)

- TW Solar (Espagne)

- Solaire Canadien(Canada)

- Risen Energy (Chine)

- Enel (3SUN) (Italie)

- Meyer Burger (Suisse)

- Hevel Solar (Russie)

- EcoSolifer(Suisse)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- janvier 2023 -Huasun a signé un accord pour construire une installation de production de cellules et de modules solaires HJT de 5 GW à Hefei, dans la province chinoise d'Anhui. L'usine sera la troisième base de production de Huasun en dehors de son siège social dans la ville de Xuancheng, équipée de l'usine de fabrication HJT la plus avancée avec la plus grande capacité de production sur un seul site.

- novembre 2022 -REC Group a annoncé la production de la série REC TwinPeak 5, la cinquième génération de ses panneaux solaires TwinPeak plusieurs fois primés. Le nouveau produit a une force improvisée, y compris le Twin Design révolutionnaire de REC. REC a présenté sa technologie brevetée de cellules divisées et de boîtes de jonction en 2014.

- décembre 2022 –Akcome fait partie du classement des 500 plus grandes entreprises énergétiques chinoises organisé par China Energy News et l'Institut chinois de recherche sur l'économie de l'énergie. Cela reflète la force globale d'Akcome et sa position de leader dans la fabrication et les services de nouvelles énergies.

- avril 2022 -JINERGY a annoncé la production en série de ses modules à hétérojonction à très haut rendement lors du deuxième forum des développeurs de technologies Jinneng organisé par JINERGY lors du SNEC 2017 PV Power Expo.

- novembre 2021 -Jinergy collabore avec Shaanxi Luonan pour construire un projet de démonstration complet de panneaux solaires photovoltaïques pour le tourisme agricole à Luonan, dans la province du Shaanxi. Jinergy a fourni des modules solaires bifaces à double verre PERC à haut rendement de 22,7 MW pour le projet, aidant à ajuster la structure énergétique dans la région de Luonan et des produits photovoltaïques à haut rendement pour promouvoir la consolidation et le développement de projets de revitalisation rurale.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits/services et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,32%de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) et volume (MW) |

|

Segmentation |

Par type, par application et par région |

|

Segmentation |

Par type

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était de 3,97 milliards de dollars en 2025.

Le marché connaîtra probablement une croissance à un TCAC de 9,32 % au cours de la période de prévision (2026-2034).

Sur la base de l’application, le segment des centrales photovoltaïques détient la part dominante du marché mondial.

La taille du marché en Asie-Pacifique s’élevait à 1,49 milliard de dollars en 2025.

Les progrès technologiques et l’augmentation des investissements en R&D dans les cellules solaires à hétérojonction (HJT) ont propulsé la croissance du marché.

Certains des principaux acteurs du marché sont les partenaires commerciaux de Brookfield, GS Yuasa, Enersys et Exide.

L’Asie-Pacifique a dominé le marché mondial avec une part de 37,43 % en 2025.

Un investissement initial élevé freine la croissance du marché

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 190

Rapports associés