Taille du marché du séquençage de l’ADN, part et analyse de l’industrie, par produits et services (produits {équipements et consommables} et logiciels et services), par technique (séquençage Sanger, séquençage de nouvelle génération et séquençage de troisième génération), par type (séquençage du génome entier/exome, épigénomique, séquençage ciblé, métagénomique et autres), par application (découverte et développement de médicaments, diagnostics, médecine personnalisée et autres), par utilisateur final (Sociétés de biotechnologie et pharmaceutiques, centres de diagnostic, instituts universitair

APERÇUS CLÉS DU MARCHÉ

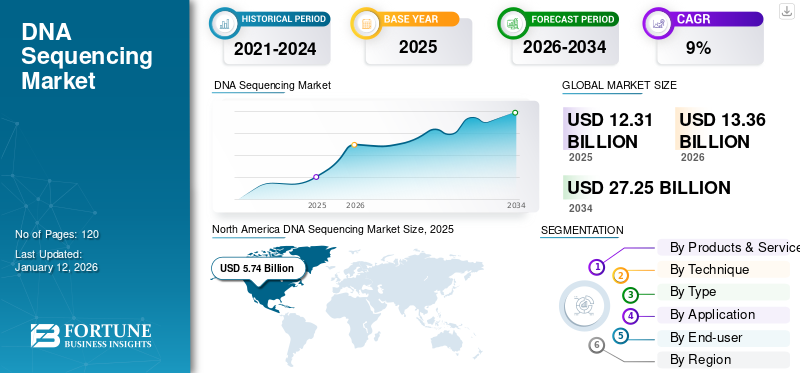

La taille du marché mondial du séquençage de l’ADN était évaluée à 12,31 milliards USD en 2024. Le marché devrait passer de 13,36 milliards USD en 2026 à 27,25 milliards USD d’ici 2034, avec un TCAC de 9,32 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché du séquençage de l’ADN avec une part de marché de 46,63 % en 2025.

Le séquençage de l'ADN est le processus permettant de déterminer l'ordre précis des nucléotides dans les molécules d'ADN, ce qui est crucial pour identifier les mutations cliniquement significatives associées aux maladies. Cette technologie a des applications de grande envergure, notamment la découverte et le développement de médicaments, l'évaluation de la réponse au traitement,médecine personnalisée, la biologie évolutive et la médecine légale. Le marché du séquençage de l’ADN a connu une croissance significative grâce à la commercialisation de la méthode de séquençage Sanger par Applied Biosciences. Les innovations dans les technologies de séquençage des nucléotides ont stimulé l’expansion du marché, permettant une adoption plus large en biologie moléculaire dans diverses applications. L’émergence des technologies de séquençage de nouvelle génération (NGS) et de séquençage de troisième génération a largement supplanté les méthodes de première génération, offrant des capacités à haut débit, des résultats rapides, une rentabilité et la capacité d’analyser des millions de séquences simultanément. Ces progrès permettent une détection précise des variantes basse fréquence, accélérant ainsi le développement de technologies de séquençage modernes.

Les progrès récents dans la recherche génomique accélèrent considérablement la croissance du marché du séquençage de l’ADN. Les principaux facteurs contribuant à cette expansion comprennent une demande croissante des patients pourmédecine de précisiondans les régions développées, des investissements accrus au sein de l'industrie, des approbations réglementaires croissantes, de vastes initiatives de recherche et développement, l'introduction de produits, de services et d'outils bioinformatiques innovants.

- Par exemple, en janvier 2024, Orchid a lancé un service de séquençage du génome entier disponible dans le commerce, connu sous le nom de tests génétiques préimplantatoires (PGT), visant à évaluer le risque de maladies génétiques chez les embryons de FIV.

De plus, les initiatives stratégiques des acteurs de l’industrie visant à étendre l’utilisation des technologies de séquençage de l’ADN sur les marchés émergents devraient stimuler la croissance du marché. Illumina, Inc., Thermo Fisher Scientific Inc., Oxford Nanopore Technologies plc. et PacBio sont quelques-uns des principaux acteurs opérant sur le marché avec des instruments, des consommables et des logiciels avancés.

Aperçu et faits saillants du marché mondial du séquençage de l’ADN

Taille et prévisions du marché :

- Taille du marché en 2025 : 12,31 milliards USD

- Taille du marché en 2026 : 13,36 milliards USD

- Taille du marché prévue pour 2034 : 27,25 milliards de dollars

- TCAC : 9,32 % de 2026 à 2034

Part de marché :

- Région : L'Amérique du Nord a dominé le marché avec une part de 46,63 % en 2025. Le leadership de la région est tiré par la présence d'acteurs majeurs de l'industrie, d'importants investissements en R&D, des initiatives multi-omiques à grande échelle et la forte adoption clinique de technologies de séquençage avancées.

- Par technique : Le segment du séquençage de nouvelle génération (NGS) détenait la plus grande part de marché. Sa domination est attribuée à la demande croissante des patients pour une médecine de précision, à de vastes initiatives de R&D, à l’augmentation des approbations réglementaires pour les tests basés sur NGS et à l’introduction continue de produits, services et outils bioinformatiques innovants.

Faits saillants du pays :

- Japon : Faisant partie de la région Asie-Pacifique à la croissance la plus rapide, le marché japonais est stimulé par des investissements croissants dans les infrastructures de soins de santé et la recherche génomique. Les collaborations régionales, telles que le partenariat entre Singapour et l'Inde pour cartographier le génome asiatique, améliorent également la compréhension des mécanismes des maladies et stimulent la demande de séquençage.

- États-Unis : le marché est propulsé par un secteur biotechnologique robuste, une infrastructure de recherche avancée et des études génomiques à grande échelle. Une initiative clé est la collaboration de la Mayo Clinic avec Helix Inc. pour l'étude de recherche sur le séquençage de l'ADN Tapestry, qui vise à séquencer l'ADN de 100 000 patients afin d'intégrer les données génétiques dans les dossiers de santé.

- Chine : le marché se développe rapidement grâce à des partenariats stratégiques visant à accroître les capacités de fabrication locales, comme la collaboration entre Illumina Inc. et HaploX pour fournir des instruments de séquençage produits localement. La forte présence d'entreprises nationales de génomique comme BGI Genomics contribue également de manière significative à la croissance de la région.

- Europe : La croissance est alimentée par un financement gouvernemental important et des initiatives de recherche majeures, notamment le projet UK Biobank. La prévalence croissante du cancer et des troubles génétiques dans la région stimule également la demande d’outils de diagnostic précis, augmentant ainsi le recours au séquençage ciblé et du génome entier.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Augmenter le séquençage du génome entier pour alimenter la croissance du marché

La croissance du séquençage clinique du génome entier (WGS) est un catalyseur important pour le marché du séquençage de l’ADN, tirée par les progrès technologiques et la demande croissante de médecine personnalisée. Cette tendance est en outre soutenue par la diminution des coûts de séquençage, la prévalence accrue des troubles génétiques et l'utilisation croissante du WGS dans le diagnostic clinique, la planification du traitement et la surveillance des maladies.

- Par exemple, une étude publiée en janvier 2025 par des chercheurs d’Oxford Population Health a déclaré que le WGS avait conduit à de nouveaux diagnostics pour 25 % des participants, 14 % de ces diagnostics se produisant dans des régions génomiques que les méthodes conventionnelles ne pouvaient pas analyser. L'étude impliquait le séquençage de 100 000 génomes d'environ 85 000 patients du NHS touchés par le cancer et des maladies rares.

Les capacités améliorées d’identification des variations génétiques permettent aux prestataires de soins de santé de proposer des thérapies sur mesure, améliorant ainsi les résultats pour les patients et accélérant l’adoption des technologies génomiques. De plus, des cadres réglementaires favorables et un financement accru pour la recherche génomique devraient faciliter l’utilisation systématique du séquençage du génome entier dans la pratique clinique, propulsant ainsi davantage la trajectoire de croissance du marché du séquençage de l’ADN.

De plus, l'expansion degénomiquela recherche, la demande accrue de médecine personnalisée, l’utilisation des données de séquençage dans les processus de découverte et de développement de médicaments et les progrès technologiques dans les plates-formes de séquençage devraient alimenter la croissance du marché.

Restrictions du marché

Manque de personnel de test qualifié pour freiner la croissance du marché

L’un des défis majeurs qui entravent l’expansion du marché du séquençage de l’ADN est la pénurie de personnel qualifié, en particulier dans les régions émergentes. La pénurie de personnel qualifié dansbioinformatiqueet la génomique constitue un obstacle important à la mise en œuvre efficace des technologies de séquençage de l’ADN. De plus, la complexité de l’analyse des données nécessite une expertise spécialisée dans le séquençage de l’ADN, ce qui rend difficile pour les entreprises de tirer pleinement parti des progrès du séquençage. De plus, l’erreur dans les résultats de séquençage exacerbe encore la croissance du marché. Par exemple, une étude publiée dans PLoS One en septembre 2019 a signalé un taux de faux positifs de 1,3 % dans les panels NGS, certaines plates-formes présentant des taux d'erreur allant jusqu'à 20 à 40 % sur un échantillon de 20 000 personnes. De telles inexactitudes peuvent réduire la confiance dans les technologies de séquençage et limiter leur adoption généralisée.

OPPORTUNITÉS DE MARCHÉ

Demande croissante d’applications cliniques et de médecine personnalisée pour stimuler le développement du marché

Le rôle du séquençage de l’ADN dans la médecine personnalisée a ouvert d’importantes opportunités sur le marché du séquençage de l’ADN, en particulier à mesure que les progrès technologiques améliorent la compréhension des prédicteurs génétiques des maladies. Le séquençage de l'ADN joue un rôle central dans l'identification des variations génétiques de diverses maladies, dans l'orientation des décisions de traitement et dans l'amélioration des stratégies de prévention des maladies. À mesure que la médecine personnalisée continue de gagner du terrain, le recours au séquençage de l’ADN devrait croître, ce qui créera d’importantes opportunités pour les acteurs du marché d’innover et d’élargir leurs offres. De plus, des partenariats accrus entrepharmaceutiqueles entreprises et les instituts de recherche, les progrès continus dans les technologies de séquençage de l’ADN et la diminution des coûts renforcent encore la faisabilité de l’intégration des données génomiques dans la pratique clinique. Ces facteurs stimulent l’adoption croissante de la médecine personnalisée et du séquençage de l’ADN.

- Par exemple, en janvier 2024, la clinique Mayo a collaboré avec Helix Inc. pour l’étude de recherche sur le séquençage de l’ADN Tapestry, qui vise à séquencer l’ADN de 100 000 patients. Ces initiatives se sont concentrées sur l’intégration des données génétiques dans les dossiers de santé des patients, facilitant ainsi une médecine personnalisée basée sur les profils génétiques individuels.

LES DÉFIS DU MARCHÉ

L’interprétation des données et les erreurs techniques pourraient remettre en cause la croissance du marché

Différentes technologies de séquençage présentent des taux d’erreur variables, en particulier dans les régions homopolymères, où les inexactitudes sont très répandues. Ce taux d'erreur peut conduire à des faux positifs ou négatifs dans l'appel de variantes, nécessitant une validation minutieuse des résultats par des méthodes de séquençage supplémentaires ou des tests de confirmation. De plus, les séquences à lecture courte compliquent la cartographie des séquences pour référencer les génomes. Environ 10 à 20 % du génome contient de grandes structures répétitives qui entravent une cartographie précise et peuvent entraîner un diagnostic erroné ou des variantes manquées. Ces défis mettent en évidence la nécessité de progrès potentiels visant à réduire les erreurs globales de séquençage.

En outre, la confidentialité et la sécurité des données restent des préoccupations primordiales, car la nature sensible des données génomiques fait craindre une utilisation abusive. L’absence de cadres réglementaires mondiaux robustes complique encore davantage la situation, entravant les progrès dans ce secteur. Tous ces facteurs créent un environnement difficile pour le marché.

TENDANCES DU MARCHÉ DU SÉQUENÇAGE D’ADN

Les progrès dans les technologies de séquençage constituent une dernière tendance du marché

Le marché du séquençage de troisième génération (TGS) connaît une croissance significative, tirée par les progrès des technologies de séquençage qui permettent des longueurs de lecture plus longues et une précision améliorée par rapport aux générations précédentes. Le séquençage d’une seule molécule en temps réel (SMRT) et le séquençage des nanopores sont les principales technologies de séquençage de troisième génération qui gagnent du terrain en raison de leur capacité à fournir des informations génomiques complètes, cruciales pour les applications en médecine de précision et en recherche génétique. Ce séquençage de troisième génération permet la détection de variantes structurelles et une analyse complète du génome avec une résolution améliorée, ce qui le rend indispensable pour faire progresser les solutions de soins de santé personnalisées. De plus, le marché est de plus en plus caractérisé par des solutions intégrées combinant du matériel, des logiciels et des outils bioinformatiques, améliorant ainsi l'efficacité de la recherche génomique et des diagnostics cliniques.

Les technologies de séquençage sont de plus en plus utilisées pour le diagnostic, le pronostic et le traitement du cancer afin de détecter l'ADN tumoral circulant et les gènes génétiques.biomarqueurs, contribuant à la croissance du marché. En outre, les outils d’IA et d’apprentissage automatique sont utilisés pour analyser des ensembles de données génomiques massifs, accélérant ainsi les résultats de la recherche et améliorant la précision de l’analyse génomique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DU COVID-19

Au cours des premières étapes de la pandémie de COVID-19, le marché a connu un léger ralentissement en raison de divers défis. Les confinements mondiaux, les perturbations des chaînes d’approvisionnement et la réduction de la capacité de fabrication ont contribué à ce déclin au début de 2020. Cependant, en tant que première pandémie de l’ère post-génomique, la COVID-19 a stimulé de nombreuses initiatives génomiques visant à comprendre le virus SARS-CoV-2 à des fins diagnostiques et thérapeutiques. Ces projets ont considérablement accru la mise en œuvre des technologies génomiques, notamment le séquençage de l’ADN.

Fin 2020, cet essor de la recherche génomique a entraîné une augmentation notable de la demande de produits et services de séquençage de l’ADN. De plus, le marché a fortement rebondi en 2021, revenant aux niveaux d’avant la pandémie d’ici 2022. Le marché devrait poursuivre sa trajectoire de croissance à mesure que les progrès technologiques et l’expansion des applications en médecine personnalisée et en découverte de médicaments stimulent la demande dans les années à venir.

ANALYSE DE SEGMENTATION

Par produits et services

Les segments de produits ont dominé le marché en raison des progrès technologiques

Sur la base des produits et services, le marché est segmenté en produits et logiciels et services. Le segment des produits est en outre classé en équipements et consommables.

Le segment des produits a dominé le marché en 2026 avec une part de 63,29 %, tiré par les progrès technologiques et l'accent croissant mis sur la médecine personnalisée. De plus, un nombre croissant de lancements de nouveaux équipements et de kits pour de nouvelles applications devraient encore stimuler la croissance du segment. Dans le secteur des produits, le segment des consommables devrait croître au TCAC le plus élevé au cours de la période projetée.

- Par exemple, en janvier 2024, Illumina, Inc. a lancé une mise à jour de sa série NovaSeq X, introduisant un système à cellule à flux unique et de nouveaux kits. De telles avancées technologiques devraient stimuler la croissance du segment.

Le segment des services et logiciels devrait connaître une croissance au TCAC le plus élevé dans un avenir proche, en raison des applications croissantes du séquençage de l'ADN dans divers domaines, notamment l'oncologie, les maladies rares pour la découverte de médicaments, le diagnostic et la thérapeutique. La demande croissante de services et de logiciels de séquençage est en outre soutenue par l'incidence croissante du cancer et d'autres maladies chroniques, ce qui devrait accroître le besoin de diagnostics précoces et contribuer à la croissance du segment.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par technique

Le segment NGS a dominé le marché en raison de la demande croissante des patients pour la médecine de précision

Sur la base de la technique, le marché est segmenté en séquençage Sanger,Séquençage de nouvelle génération (NGS), et séquençage de troisième génération (TGS).

Le segment du séquençage de nouvelle génération a dominé le marché en 2024, stimulé par la demande croissante des patients en médecine de précision, de vastes initiatives de R&D, les investissements de l’industrie, l’augmentation des approbations réglementaires et l’introduction de produits, services et outils bioinformatiques futuristes. Le segment devrait capturer 85,99 % de part de marché en 2026.

- Par exemple, en mai 2024, QIAGEN a lancé le kit de bibliothèque d’ADN/ARN multimodal QIAseq, qui simplifie la préparation de bibliothèques pour le séquençage complet du transcriptome et du génome. De telles innovations stimulent les applications NGS, alimentant ainsi la croissance du segment.

Le segment TGS devrait croître au TCAC le plus élevé au cours de la période de prévision. La technologie TGS permet un séquençage à lecture longue, traitant des longueurs de lecture allant jusqu'à plusieurs millions de bases, permettant un meilleur assemblage du génome et une analyse améliorée de régions complexes telles que des séquences répétitives ou des variantes structurelles. De plus, cette technique permet de détecter directement les modifications épigénétiques. Cette attention croissante portée àépigénétiqueles modifications apportées au diagnostic et à la découverte de médicaments devraient alimenter davantage la croissance du segment.

Le segment du séquençage Sanger devrait croître avec un TCAC de 8,03 % au cours de la période de prévision (2025-2032).

Par type

L'utilisation croissante du NGS dans le diagnostic du cancer a alimenté le segment du séquençage ciblé

En fonction du type, le marché est segmenté en séquençage du génome entier/exome,épigénomique, séquençage ciblé, métagénomique et autres.

Le séquençage ciblé représentait la majeure partie du marché en 2024. La prévalence croissante des maladies génétiques et des cancers stimule la demande d’analyses génomiques complètes, qui peuvent être réalisées grâce au séquençage cible. En conséquence, le séquençage ciblé est de plus en plus intégré dans la pratique clinique de routine, en particulier pour le diagnostic du cancer, l'identification des maladies rares et les tests prénatals, ce qui stimule la croissance du segment.

Le segment de l’épigénomique devrait croître au TCAC le plus élevé de 11,49 % au cours de la période de prévision (2025-2032). La prévalence croissante des maladies chroniques, en particulier du cancer, est un facteur majeur de la demande de recherche et d’applications épigénomiques. Selon le rapport de l'OMS de février 2024, plus de 35,0 millions de nouveaux cas de cancer sont prévus d'ici 2050, soit une augmentation de 77,0 % par rapport aux 20 millions de cas signalés en 2022. Cette incidence croissante du cancer alimente la demande de recherches et de thérapies épigénomiques innovantes visant à comprendre et à manipuler les modifications épigénétiques associées à la progression du cancer et à la réponse au traitement. De plus, les progrès technologiques tels que l’introduction du séquençage à lecture longue pour l’étude directe des modifications épigénétiques devraient alimenter davantage la croissance du segment.

On estime que l’ensemble du segment du séquençage du génome/exome détiendra 45,98 % de la part de marché en 2026.

Par candidature

Le segment des diagnostics est en tête grâce aux progrès technologiques

En termes d’applications, le marché est classé en découverte et développement de médicaments, diagnostics, médecine personnalisée et autres.

Le segment des diagnostics domine le marché et devrait croître à un TCAC substantiel de 9,35 % au cours de la période projetée. La prévalence croissante du cancer et des troubles génétiques devrait stimuler la demande de technologies de séquençage de l’ADN. De plus, les progrès technologiques ont amélioré la capacité de détecter les maladies à un stade précoce, conduisant à de meilleurs résultats pour les patients, stimulant ainsi la croissance du segment. De plus, l’expansion des laboratoires de diagnostic devrait stimuler la croissance du segment.

Le segment de la découverte et du développement de médicaments représentait la deuxième plus grande part du marché, qui devrait détenir 41,71 % en 2026. Dans la découverte et le développement de médicaments, les technologies de séquençage sont essentielles pour l'identification de variantes génétiques, l'identification de cibles, la découverte de biomarqueurs,essai cliniqueoptimisation, et autres. Les principaux facteurs à l'origine de la croissance du segment comprennent les progrès des technologies de séquençage, en particulier NGS et TGS, et les investissements croissants dans la recherche en génomique de la part des secteurs public et privé. Par exemple, en janvier 2020, le Département de biotechnologie (DBT) a lancé le projet Genome India, visant à créer une base de données génétiques complète en séquençant les génomes de 10 000 individus issus de diverses origines géographiques et ethniques en Inde. De telles initiatives augmentent la demande de produits et services de séquençage.

Par utilisateur final

La croissance de la médecine personnalisée stimule la croissance du segment des centres de diagnostic

Par utilisateur final, le marché est classé en sociétés de biotechnologie et pharmaceutiques, centres de diagnostic, instituts universitaires et de recherche, etc.

Le segment des centres de diagnostic détenait la plus grande part de marché en 2024. La croissance peut être attribuée au recours croissant aux technologies de séquençage de nouvelle génération (NGS) pour les applications cliniques, en particulier en oncologie, où un diagnostic précoce et précis du cancer est essentiel. De plus, l’expansion de la médecine personnalisée devrait alimenter la croissance du segment. On estime que le segment connaîtra une croissance avec un TCAC substantiel de 9,57 % au cours de la période de prévision (2025-2032).

Les instituts universitaires et de recherche détenaient une part importante du marché. Les progrès technologiques et l’introduction de dispositifs et de kits de nouvelle génération à des fins de recherche devraient stimuler la croissance du segment. De plus, la collaboration croissante entre les acteurs du marché et les instituts de recherche pour les initiatives de R&D alimente encore davantage la croissance du segment.

- Par exemple, en août 2023, PacBio et GeneDx ont annoncé une collaboration de recherche avec l’Université de Washington pour mettre en œuvre le séquençage du génome entier à lecture longue pour le diagnostic néonatal.

Le segment des sociétés biotechnologiques et pharmaceutiques est sur le point de gagner 25,0 % de part de marché en 2025.

PERSPECTIVES RÉGIONALES DU MARCHÉ DU SÉQUENÇAGE DE L’ADN

Amérique du Nord

North America DNA Sequencing Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a dominé le marché, générant un chiffre d'affaires de 5,74 milliards de dollars en 2025 et de 6,21 milliards de dollars en 2026. La domination de la région peut être attribuée à la présence d'acteurs majeurs tels que Illumina, Inc., Thermo Fisher Scientific Inc., PerkinElmer Inc., Agilent Technologies, Inc. De plus, d'énormes investissements en R&D et des initiatives multi-omiques sont des facteurs importants qui contribuent à la croissance du marché. Les applications cliniques du séquençage du génome entier (WGS) et d'unbiopsie liquidele diagnostic compagnon utilisant NGS pour les décisions de traitement du cancer, devrait alimenter la croissance du segment.

- Par exemple, en janvier 2024, Illumina, Inc. et Janssen Research & Development, LLC se sont associés pour développer un nouveau test de maladie résiduelle moléculaire (MRD), un kit de séquençage du génome entier conçu pour détecter l'ADN tumoral circulant (ADNc) pour des applications de recherche sur plusieurs cancers.

NOUS.

La présence forte et établie d'acteurs majeurs aux États-Unis et un secteur biotechnologique robuste soutenu par une infrastructure de recherche avancée favorisent le développement et l'application de produits et services de séquençage de l'ADN. En outre, l’importance croissante accordée par les autorités gouvernementales américaines à l’approbation de nouveaux produits et au lancement de nouveaux produits propulse l’adoption d’appareils avancés aux États-Unis. Le marché américain est en expansion et devrait atteindre 5,59 milliards de dollars en 2026.

- Par exemple, en octobre 2024, Illumina, Inc. a lancé sa série de systèmes de séquençage MiSeq i100, offrant une vitesse et une simplicité inégalées sur table pour faire progresser le séquençage de nouvelle génération (NGS) pour les laboratoires.

Europe

L'Europe est le deuxième plus grand marché qui devrait gagner 3,15 milliards de dollars en 2026, avec un TCAC de 9,44 % au cours de la période de prévision (2025-2032). La prévalence croissante du cancer et des troubles génétiques a accru la demande d’outils de diagnostic précis, tels que le séquençage ciblé, qui permet d’examiner le génome de la région. Le marché britannique continue de croître et devrait atteindre une valeur de 0,72 milliard de dollars en 2026. De plus, les financements gouvernementaux et les initiatives de recherche telles que la UK Biobank continuent d'alimenter la croissance du marché. L’Allemagne devrait valoir 0,72 milliard de dollars en 2026, tandis que la France devrait peser 0,43 milliard de dollars en 2025.

Asie-Pacifique

L'Asie-Pacifique est le troisième plus grand marché, avec une valeur de 2,60 milliards USD en 2026. La région devrait afficher le taux de croissance le plus élevé au cours de la période d'étude en raison de l'augmentation des investissements dans les infrastructures de soins de santé et des initiatives de recherche génomique. De plus, les initiatives gouvernementales croissantes visant à renforcer la croissance du secteur génomique devraient accroître la demande de produits et services de séquençage d’ADN dans la région. On estime que la Chine détiendra 0,66 milliard de dollars en 2026.

- Par exemple, en février 2022, le ministère du Commerce et de l'Industrie (MTI) de Singapour et le Département indien des sciences et technologies (DST) ont collaboré à la bioinformatique et à la recherche sur le génome pour cartographier le génome asiatique. Cette initiative vise à améliorer la compréhension du mécanisme de la maladie dans les gènes asiatiques. Cette collaboration devrait permettre aux deux organisations de lancer des projets communs de recherche sur le génome.

l'Amérique latine

L'Amérique latine est le quatrième marché en importance, qui devrait atteindre 0,97 milliard de dollars en 2026. L'accent croissant mis sur les options de traitement personnalisées, motivé par la prévalence croissante des maladies chroniques, notamment le cancer, favorise l'adoption des technologies de séquençage de nouvelle génération (NGS) pour des approches thérapeutiques sur mesure basées sur des profils génétiques individuels.

Moyen-Orient et Afrique

Les investissements croissants dans l’infrastructure de soins de santé facilitent l’adoption de technologies avancées de séquençage pour les diagnostics cliniques et la recherche génomique. De plus, la prévalence croissante des maladies chroniques devrait alimenter la croissance du marché dans la région. Le marché du CCG est sur le point de croître avec une valorisation de 0,04 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur les lancements de nouveaux produits pour créer un portefeuille de produits solide

Illumina, Inc. s'est imposé comme un leader sur le marché, grâce à son solide portefeuille de produits et services de séquençage, associé à sa vaste présence à l'échelle mondiale. La croissance de l'entreprise est en outre soutenue par des initiatives stratégiques, telles que l'introduction de nouveaux produits et services et l'expansion de leurs offres grâce à des partenariats et d'autres initiatives.

- Par exemple, en décembre 2023, Illumina Inc. et HaploX se sont associés pour fournir des instruments de séquençage fabriqués localement en Chine.

Thermo Fisher Scientific Inc. se concentre sur l’innovation continue, améliorant l’efficacité et la précision des technologies de séquençage de l’ADN. Leurs avancées dans le domaine du NGS et les lancements de nouveaux produits stimulent considérablement la croissance de l'entreprise.

Oxford Nanopore Technologies plc. et PacBio connaissent une croissance significative sur le marché grâce à leurs applications avancées de séquençage à lecture longue. De plus, l’intégration de l’intelligence artificielle et d’outils bioinformatiques avancés améliore les capacités d’analyse des données, renforçant ainsi leurs positions sur le marché.

BGI Genomics a étendu sa présence sur le marché grâce à son vaste portefeuille de services de séquençage, tels que le séquençage du génome entier et le séquençage métagénomique. Ces services répondent à diverses applications, telles que les diagnostics cliniques, la génomique agricole et les projets de recherche à grande échelle. De plus, le positionnement stratégique de la société sur le marché en pleine expansion de l'Asie-Pacifique, qui connaît d'importants investissements dans la génomique et une demande croissante en médecine de précision, améliore encore ses perspectives de marché.

LISTE DES PRINCIPALES ENTREPRISES DE SÉQUENÇAGE D'ADN PROFILÉES

- Illumina, Inc. (États-Unis)

- Thermo Fisher Scientifique Inc. (NOUS.)

- Oxford Nanopore Technologies plc.(ROYAUME-UNI.)

- PacBio (États-Unis)

- QIAGEN(Pays-Bas)

- PerkinElmer Inc. (États-Unis)

- Azenta États-Unis, Inc.,(NOUS.)

- BGI Genomics (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Septembre 2023 :Pillar Biosciences Inc. a présenté oncoReveal Core LBx, un kit de séquençage de nouvelle génération (NGS) pour le profilage des tumeurs par biopsie liquide.

- Septembre 2023 :Integrated DNA Technologies, Inc. a lancé les produits xGen NGS pour la plateforme Ultima Genomics UG 100. Les produits xGen NGS comprennent des amorces, des adaptateurs et des bloqueurs universels pour de nombreuses applications.

- Juillet 2023 :Integrated DNA Technologies, Inc. a lancé le panel d'amplicons de virus respiratoires xGen. Le panel unique est conçu pour détecter les variantes respiratoires virales, notamment le virus respiratoire syncytial (RSV) A, le RSV B, la grippe B, la grippe A H1N1, la grippe A H3N2 et le SRAS-CoV-2.

- Mars 2023 :Illumina, Inc. a lancé un test de séquençage du génome entier humain (WGS) haute performance et à lecture longue. Le test est conçu pour être compatible avec les systèmes de séquençage Illumina NovaSeq X Plus, NovaSeq X et NovaSeq 6000, permettant d'améliorer la précision du séquençage du génome humain.

- Octobre 2021 :Promega Corporation a présenté le système de séquençage ProDye Terminator. Le système est conçu pour être utilisé avec l’appareil de Promega Corporation.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial sur le séquençage de l’ADN fournit une analyse approfondie de l’industrie. Il se concentre sur des segments de marché, tels que les produits et services, la technique, le type, l'application, l'utilisateur final et la région. En outre, il propose des prévisions de marché concernant la dynamique actuelle du marché, l’impact de la pandémie de COVID-19 et les dernières tendances du marché. Le rapport comprend la part de marché mondiale du séquençage de l’ADN par divers segments au niveau des pays et fournit une analyse des facteurs qui stimulent la croissance du marché. Le rapport fournit également le paysage concurrentiel du marché.

PROTECTIONNISME COMMERCIAL ET IMPACT

Le protectionnisme commercial a un impact significatif sur le marché à travers divers facteurs, tels que les barrières tarifaires, les restrictions à l'exportation et les perturbations de la chaîne d'approvisionnement mondiale. Les barrières tarifaires imposées par certains pays sur les instruments et réactifs de séquençage augmentent les coûts pour les utilisateurs finaux, limitant potentiellement l’accès aux technologies essentielles. De plus, les restrictions à l’exportation imposées par les pays dotés de technologies de séquençage avancées peuvent protéger la propriété intellectuelle. Cependant, cela peut également restreindre la disponibilité de produits avancés sur d’autres marchés, affectant ainsi la collaboration et la compétitivité mondiales. De plus, la dépendance à l’égard des chaînes d’approvisionnement mondiales pour les équipements et les consommables rend le marché vulnérable aux perturbations provoquées par des tensions géopolitiques ou des pandémies, ce qui peut entraîner des retards dans la disponibilité des produits et une augmentation des coûts opérationnels. Ces facteurs créent collectivement un environnement difficile pour les entreprises opérant sur le marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,32 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par produits et services

|

|

Par technique

|

|

|

Par type

|

|

|

Par candidature

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 12,31 milliards de dollars en 2025 et devrait atteindre 27,25 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 12,31 milliards de dollars.

Le marché affichera un TCAC constant de 9,32 % au cours de la période de prévision (2026-2034).

Par produits et services, le segment des produits est en tête du marché.

La demande croissante de médecine personnalisée et l’utilisation croissante du séquençage du génome entier sont quelques-uns des facteurs clés qui animent le marché.

Illumina, Inc. et Thermo Fisher Scientific font partie des principaux acteurs du marché.

L'Amérique du Nord dominait le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Rapports associés