Taille du marché de la robotique de service, part et analyse de l’industrie, par type (professionnel et personnel) par application (domestique et industrielle/commerciale) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

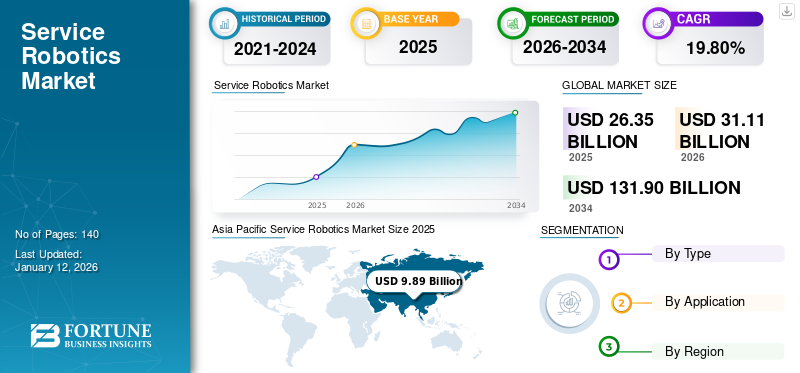

La taille du marché mondial de la robotique de service était évaluée à 26,35 milliards USD en 2025 et devrait passer de 31,11 milliards USD en 2026 à 131,9 milliards USD d’ici 2034, avec un TCAC de 19,80 % au cours de la période de prévision. L’Asie-Pacifique dominait le marché mondial avec une part de marché de 37,50 % en 2025.

Les robots de service sont des machines qui aident les humains en effectuant des tâches utiles pour eux. Ils sont principalement classés comme robots utilisés à des fins professionnelles et personnelles. De plus, selon l'application, ils sont classés comme domestiques et industriels. Le segment domestique comprend tous les robots utilisés pour des applications personnelles et des usages intérieurs. L’utilisation d’appareils basés sur l’IoT dans les foyers et l’introduction de robots à usage domestique précis et plus abordables sont les raisons de l’adoption croissante des robots domestiques dans toutes les zones géographiques. Le segment industriel/commercial concerne les équipements utilisés dans le milieu industriel pour effectuer des tâches liées à l'industrie. Des efforts constants pour inculquer l’automatisation aux installations industrielles et réduire les dépenses salariales en réduisant l’intervention humaine dans les opérations industrielles stimulent la croissance de ce marché.

Aperçu du marché mondial de la robotique de service

Taille du marché :

- Valeur 2025 :26,35 milliards de dollars

- Valeur 2026 :31,11 milliards de dollars

- Valeur prévue pour 2032 :131,9 milliards de dollars

- TCAC (2026-2034) :19,80%

Part de marché :

- Responsable régional :L'Asie-Pacifique a dominé le marché en 2025 avec une valeur de 9,89 milliards de dollars.

- Cette croissance est tirée par l’expansion de l’automatisation industrielle, la demande croissante de robots de logistique et de services médicaux et une forte adoption dans des pays comme le Japon, la Chine et l’Inde.

- Le segment des robots professionnels a dominé le marché en 2026 en raison de son déploiement généralisé dans les domaines de la logistique, de la santé, de la défense et de la construction.

Tendances de l'industrie :

- L'intégration de l'IA et de l'apprentissage automatique dans la robotique de service améliore la navigation autonome et l'exécution des tâches.

- Augmentation de la demande de robots d’entrepôt et de livraison en raison de la croissance du commerce électronique et de l’automatisation de la logistique.

- Utilisation accrue de robots de service dans les hôpitaux pour des tâches telles que la désinfection, l'assistance aux patients et la livraison de médicaments.

- Extension de l'adoption des robots de nettoyage et d'assainissement dans les infrastructures commerciales et publiques après la pandémie.

Facteurs déterminants :

- Les pénuries de main-d’œuvre et la hausse des coûts de main-d’œuvre dans les économies développées et émergentes poussent à l’automatisation dans tous les secteurs.

- Les progrès en matière d’IA de pointe, de capteurs et de systèmes de mobilité améliorent les performances et la rentabilité des robots.

- Les gouvernements et les investisseurs privés augmentent les dépenses de R&D en robotique, en particulier dans la région Asie-Pacifique.

- La pandémie de COVID-19 a accéléré le besoin de solutions de services autonomes et sans contact dans les domaines de la santé, de la vente au détail et de la logistique.

De plus, ces robots trouvent leurs applications dans les secteurs du transport et de la logistique, de la médecine, de la défense, de la construction et de la démolition, de l'agriculture et de la vente au détail.

IMPACT DU COVID-19 SUR L'INDUSTRIE DE LA ROBOTIQUE DE SERVICE

L’épidémie de COVID-19 créera une forte demande de robots médicaux

Le marché mondial a été soumis à une baisse considérable de sa croissance en raison des répercussions de la crise économique dans de nombreux pays importants. Cependant, la demande croissante d’automatisation et les pratiques accrues de distanciation sociale à travers le monde ont été les deux facteurs soutenant le développement des ventes de robots de service pendant la pandémie. Après la période de pandémie de COVID-19, l’introduction d’opérations robotisées et les progrès de l’automatisation ont accru la demande de robotique industrielle afin d’accroître l’automatisation de l’intégration dans tous les secteurs.

Une évolution de cette technologie et l'application deIntelligence artificielle (IA)et les systèmes Big Data en robotique stimulent collectivement la demande de robots de service tout au long de la période de prévision. En outre, après la COVID-19, l’incorporation de robots technologiquement avancés et de qualité de construction robuste devrait attirer une forte demande, en particulier de la part des secteurs de la santé et de l’hôtellerie.

Tendances du marché de la robotique de service

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Lancement de technologies intuitives dans les solutions robotiques pour accélérer la croissance du marché

Les progrès technologiques élargissent de manière exponentielle les capacités des robots de service et ont accru leur capacité à effectuer plusieurs tâches en un minimum de temps.

L’adoption de ces robots dans un large éventail de secteurs tels que la santé, la défense, la logistique, l’agriculture et bien d’autres a radicalement modifié le processus de flux de travail.

Par exemple, le déploiement de robots de service dans le secteur de la santé a permis aux chirurgiens de réaliser des interventions chirurgicales mini-invasives. Ces robots sont utilisés comme outils pour réaliser des incisions ou des mouvements plus précis, difficiles à réaliser pour les mains humaines. Par exemple, Johnson & Johnson’s, une société américaine de dispositifs médicaux, a lancé en 2020 un nouveau système chirurgical assisté par robot pour les applications laparoscopiques ainsi que pour la chirurgie ouverte.

Facteurs de croissance du marché de la robotique de service

Disponibilité de robots de service abordables pour stimuler la croissance du marché

En raison des progrès technologiques rapides et de l’augmentation de la production de robots, le coût de fabrication des robots a considérablement diminué. Au cours des 30 dernières années, le coût moyen d’un robot a diminué de moitié en termes réels, voire davantage par rapport au coût de la main d’œuvre. En outre, en raison de la demande croissante de robots dans les économies émergentes, il est prévu que la production de robots se déplace vers des régions à faibles coûts, réduisant ainsi davantage les coûts de fabrication. En outre, la hausse des coûts de main-d’œuvre par rapport au coût des robots dans les principales économies manufacturières contribue également à une dynamique de prix de plus en plus attractive, favorisant ainsi la croissance du marché.

Les capacités améliorées des robots grâce aux progrès de la technologie ainsi qu’une meilleure productivité et une meilleure qualité obtenues grâce à l’utilisation de robots de service ont contribué à la croissance du marché.

Restrictions du marché de la robotique de service

Coût initial élevé des investissements pour entraver la croissance du marché

Les dépenses d’investissement initiales requises pour l’approvisionnement, la programmation, l’intégration et d’autres accessoires sont assez élevées et constituent donc un facteur difficile pour la croissance du marché de la robotique de service. En outre, selon la Robotic Industries Association, le coût de maintenance des robots de service est d'environ 2,50 000 USD et 10 000 USD par an. Cela crée un obstacle pour les entreprises, en particulier les petites et moyennes entreprises, qui souhaitent investir dans ces robots, car elles ont du mal à lever de gros capitaux en raison du faible volume de production et du moindre retour sur investissement. Le coût de mise à niveau des logiciels, de remplacement des capteurs ainsi que d’autres appareils augmente le coût de possession des robots de service, ce qui entraîne alors une baisse du taux de croissance du marché. Ainsi, en raison de tous ces facteurs, la croissance du marché des robots de service a ralenti.

Analyse de la segmentation du marché de la robotique de service

Analyse par type

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment des robots professionnels affichera un TCAC plus élevé soutenu par la hausse des coûts de main-d'œuvre

En fonction du type, le marché est divisé en personnel et professionnel.

Entre ces deux types, le segment des robots de service professionnels détient un marché plus important avec une part de 69,30 % en 2026 et devrait connaître une croissance rapide au cours de la période de prévision, principalement en raison de la demande croissante de robots de service dans des secteurs tels que la défense, le médical, la construction, la logistique et autres. En dehors de cela, l’adoption de l’automatisation et de la mobilité dans les secteurs industriels crée également un impact significatif sur la part de marché globale de l’industrie des robots de service. Au cours de la période de prévision, la croissance de ce segment est encore renforcée en raison de l'augmentation des coûts de main-d'œuvre, de l'augmentation des investissements en R&D, de la pénurie de main-d'œuvre qualifiée et de la sensibilisation croissante aux robots de service etautomatisation industrielle.

Le segment des robots personnels devrait connaître une croissance remarquable dans le secteur des maisons résidentielles. Ces robots sont généralement utilisés pour aider, enseigner et encadrer des individus à domicile. En dehors de cela, les robots personnels sont utiles pour nettoyer les sols, passer l’aspirateur, nettoyer la piscine, tondre la pelouse, ainsi que pour le divertissement. Ces types de robots devraient avoir des perspectives plus élevées dans les régions européenne, ASEAN et américaine au cours de la période de prévision. Cependant, la demande est actuellement limitée en raison de son fonctionnement et de la capacité de sa batterie.

Par analyse d'application

Le segment industriel/commercial présentera une part majoritaire au cours de la période de prévision

En fonction des applications, le marché est segmenté en domestique et industriel/commercial.

Le segment industriel/commercial devrait établir sa domination au cours de la période de prévision, représentant une part de marché de 69,69 % en 2026, et devrait également croître considérablement au cours de la période de prévision. Ce segment est divisé en agriculture et foresterie, défense, transport et logistique, véhicules sans pilote, construction et démolition, médecine, vente au détail et autres secteurs incluant les relations publiques.

Parmi ceux-ci, le segment du transport et de la logistique détient une part importante en raison de l’automatisation introduite dans le processus de stockage et de déplacement des marchandises. En outre, ce secteur présente une demande croissante de robots de service pour optimiser les processus de la chaîne d'approvisionnement dans divers secteurs industriels.Robots médicauxdevraient connaître une croissance remarquable en raison de la transformation croissante des personnes vers l’intégration de solutions robotiques pour les opérations médicales cruciales et de la création de laboratoires d’essais de haute technologie. Les drones sont déployés dans les secteurs de l’agriculture et de la défense en raison de leur capacité à accroître les capacités existantes des soldats en les protégeant du danger, en déterminant la maturité des produits, en inspectant les cultures et en évaluant la fertilité des terres, respectivement.

En outre, le sous-segment de la construction et de la démolition devrait croître régulièrement en raison du nombre croissant de projets résidentiels et commerciaux dans les économies développées et en développement. De plus, d’énormes investissements de la part des gouvernements pour réorganiser les infrastructures existantes contribueraient à la croissance. Le sous-segment domestique devrait également détenir une part considérable dans le secteur résidentiel, car l’adoption de robots de service pour un usage personnel à la maison a augmenté.

Analyse régionale du marché de la robotique de service

La portée du marché comprend cinq grandes régions : l’Amérique du Nord, l’Europe, l’Asie-Pacifique, l’Amérique latine, le Moyen-Orient et l’Afrique.

Asie-Pacifique

[4 sur 2BMmC1h]

L’Asie-Pacifique devrait connaître une croissance significative en raison des progrès technologiques et de l’automatisation croissante dans les secteurs de fabrication industrielle de la région, avec un marché évalué à 9,89 milliards de dollars en 2025. Les économies majeures et influentes du Japon, de la Chine, de la Corée du Sud et de l’Inde sont les forces motrices du marché de l’Asie-Pacifique. En outre, les politiques gouvernementales prometteuses dans l’industrie manufacturière et l’accent accru mis sur la diversification économique dans les pays émergents sont les deux principaux moteurs de croissance qui stimulent l’automatisation industrielle. En conséquence, la demande de robots de service a augmenté. La densité croissante des robots sur le marché régional peut être identifiée comme le facteur le plus prometteur derrière la croissance substantielle du marché au cours de la période de prévision dans la région.

L’Asie-Pacifique est sur le point d’enregistrer une croissance de marché remarquable en raison de l’augmentation substantielle des progrès technologiques dans la région. De plus, la création d’installations de fabrication automatisées et hautement technologiques dans différentes économies émergentes génère une croissance positive pour la région. Le pôle manufacturier croissant sur le marché de l’Inde et de plusieurs pays d’Asie du Sud-Est et le pôle manufacturier établi dans les économies développées du Japon et de la Chine peuvent être attribués comme la principale force motrice du marché. Le marché japonais devrait atteindre 2,45 milliards de dollars d'ici 2026.

De nombreuses autorités gouvernementales des pays de la région Asie-Pacifique tentent d’élaborer des normes réglementaires et des politiques prometteuses pour soutenir la croissance du marché. La diversification de l’économie, les efforts visant à créer une chaîne d’approvisionnement durable et résistante aux chocs et une configuration de fabrication après avoir été témoin de la pandémie de COVID-19 sont un facteur essentiel de soutien à la croissance du marché. De plus, les exploitants d’installations et les propriétaires d’entreprises tentent d’intégrer l’automatisation afin de réduire les dépenses salariales et d’augmenter leur marge bénéficiaire opérationnelle, ce qui stimule positivement la croissance du marché.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La Chine devrait afficher une croissance considérable et devrait également afficher le TCAC le plus élevé au cours de la période de prévision. Le pays est en tête du marché grâce aux investissements massifs réalisés dans les secteurs manufacturiers. La Chine étant une plaque tournante manufacturière en raison de faibles coûts de fabrication, de faibles coûts de main-d'œuvre et de matières premières, les fournisseurs croient en la production de masse de produits électroniques et obtiennent un rendement substantiel des bénéfices provenant d'autres parties de la région. Cependant, malgré un modèle de fabrication durable et rentable, qui les a aidés à développer un vaste cluster manufacturier sur le marché du pays, les fabricants nationaux ayant les consommateurs locaux comme public cible ont une position très faible sur le marché. Le marché chinois devrait atteindre 5,87 milliards de dollars d'ici 2026.

Par exemple, fin 2017, la part de marché des fabricants locaux sur le marché chinois est tombée à près de 25 %, contre 31 % en 2016. L’augmentation de la production localisée des géants mondiaux sur le marché chinois peut être citée comme la principale raison préoccupante derrière les mauvaises performances des fournisseurs locaux sur le marché régional. En 2020, ABB Ltd. a décidé de construire une usine de fabrication d'ici la fin de l'année 2020. Le marché indien devrait atteindre 2,31 milliards de dollars d'ici 2026.

Europe

Après l’Asie-Pacifique, l’Europe occupe la deuxième place en termes de part de marché de la robotique de service sur le marché mondial, principalement en raison de la forte demande de robots personnels et professionnels dans divers pays de la région. Selon la Fédération internationale de robotique, l'Europe compte la plus forte présence de fabricants de robots de service en raison d'une demande croissante dans des secteurs tels que la médecine, la logistique, la vente au détail et la défense. En outre, le Royaume-Uni, l’Italie, la France et l’Allemagne devraient connaître une croissance significative au cours de la période de prévision, augmentant ainsi l’adoption des robots de service dans la région. Le marché britannique devrait atteindre 1,9 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 3,43 milliards de dollars d'ici 2026.

Amérique du Nord

En outre, l’Amérique du Nord détient également une part de marché décente en raison de la forte présence d’importants fabricants mondiaux dans la région. Bien que les quatre principaux fournisseurs de solutions d'automatisation, ABB Ltd., FANUC, KUKA AG et Yaskawa, disposent d'un marché intérieur en dehors de la région de l'Amérique du Nord, la forte demande pour leurs produits sur le marché régional en raison du fort quotient d'innovation technologique encourage ces fabricants à opérer plus efficacement dans toute l'Amérique du Nord. Le marché américain devrait atteindre 5,57 milliards de dollars d’ici 2026.

De plus, les efforts implicites de ces entreprises en matière de développement technologique par le biais d'investissements importants dans les opérations de recherche et développement, de partenariats stratégiques, d'acquisitions, de collaborations et de coentreprises sont identifiés comme des facteurs essentiels stimulant le potentiel de développement de l'Amérique du Nord. Le marché américain devrait connaître une croissance significative, pour atteindre une valeur estimée à 16,27 milliards de dollars d'ici 2032, grâce à l'adoption croissante de l'IoT dans la robotique pour la maintenance prédictive des coûts.

Moyen-Orient et Afrique

Dans la région Moyen-Orient et Afrique, GCC détient la part de marché la plus élevée des robots de service en raison de l'application intensive de l'automatisation et des techniques modernisées dans les systèmes de fabrication et de gestion d'entrepôt dans les pays développés du Golfe. À l’avenir, l’adoption croissante de robots de service dans les secteurs de la santé et de l’automobile sur le marché régional devrait devenir le principal contributeur aux perspectives de développement du marché au fil du temps.

l'Amérique latine

L’Amérique latine devrait progressivement étendre son empreinte vers le secteur des robots de service en raison des progrès technologiques modérés dans la région. De plus, le Brésil devrait détenir la majorité des parts de marché. En outre, le principal facteur de croissance du marché latino-américain est l’évolution significative des consommateurs vers des solutions automatisées.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs de l'industrie soulignentIntégration d'une technologie robotique avancée

Il a été observé que les principaux acteurs du marché se concentrent sur l’élargissement des possibilités des robots interactifs. Par exemple, TDK Corporation, en septembre 2019, a intégré des microphones ultra-compacts Micro Electro Mechanical Systems (MEMS) utilisant des technologies avancéessemi-conducteurspour améliorer l’intelligence des robots interactifs. En outre, l’intégration de capteurs acoustiques et de circuits intégrés spécifiques à une application (ASICS) apporte une nouvelle vague sur le marché des robots de service.

LISTE DES PRINCIPALES ENTREPRISES DE ROBOTIQUE DE SERVICE :

- Ricoh (Japon)

- Honda Motor Co., Ltd.(Japon)

- iRobot Corporation(NOUS.)

- KUKA AG (Allemagne)

- Intuitive Surgical (États-Unis)

- Daifuku Co., Ltd.(Japon)

- SoftBank Robotics Group Corp.(Japon)

- Aéthon(NOUS.)

- Boston Dynamics (États-Unis)

- Fetch Robotics, Inc. (États-Unis)

DÉVELOPPEMENTS DE L'INDUSTRIE DE LA ROBOTIQUE DE SERVICE :

- septembre 2023 –Visual Components a dévoilé son nouveau logiciel Robotics OLP. La société tentera de fournir ses solutions logicielles à des clients opérant dans divers secteurs.

- juin 2023 –La British Automation and Robot Association a annoncé sa décision de s'engager dans un partenariat avec l'association britannique de vision industrielle. Le partenariat travaillera efficacement à la mise en place d’une exposition pour accroître considérablement l’importance de l’intégration de systèmes et de la robotique de service.

- janvier 2023 –OhmniLabs a développé avec succès le robot OhmniClean UV-C qui assurera la désinfection automatisée des établissements de santé. Le lancement du produit ouvrira la voie au développement de la robotique de service dans le secteur de la santé.

- janvier 2023 –United Robotics Group GmbH a finalisé la procédure d'acquisition de Robotnik Automation S.L.L. Cette acquisition contribuera à renforcer sa position de leader européen de la robotique.

- novembre 2022 -Smart Robotics Inc., concepteur et fournisseur de solutions robotiques de logistique et d'entrepôt, a développé et lancé un robot de sélection de marchandises intelligent. Ce robot collaboratif (Cobot) peut gérer des marchandises légères telles que des articles de papeterie et des fournitures de bureau.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport de recherche fournit une analyse détaillée du type, de l’application et de la région. Il fournit des informations sur les principaux fournisseurs de robots de service, leur aperçu de leurs activités, leurs types et les principales applications du produit. En outre, il offre un aperçu du paysage concurrentiel, de l’analyse SWOT et des tendances actuelles du marché et met en évidence les principaux moteurs et contraintes. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 19,80 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Par type

|

|

|

Par candidature

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché était évalué à 26,35 milliards de dollars en 2025.

En 2034, le marché devrait être évalué à 131,9 milliards de dollars.

On estime que le marché mondial aura un TCAC remarquable de 19,80 % au cours de la période de prévision.

L’Asie-Pacifique dominait le marché mondial avec une part de marché de 37,50 % en 2025.

L’utilisation croissante de la recharge sans fil dans les véhicules automobiles est la tendance clé du marché mondial.

L’augmentation de la demande de technologies de recharge simultanée stimule la croissance du marché.

Au sein du segment type, le segment professionnel devrait être le segment leader du marché au cours de la période de prévision.

Ricoh, Honda Motor Co., Ltd., iRobot Corporation, KUKA AG, Intuitive Surgical, Daifuku Co., Ltd., SoftBank Robotics Group Corp., Aethon, Boston Dynamics, Fetch Robotics, Inc. et d'autres sont les principales entreprises.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Rapports associés