Taille du marché de l’intégration de systèmes, part et analyse de l’industrie, par type de service (intégration d’infrastructures, intégration d’applications et conseil), par utilisateur final (informatique et télécommunications, BFSI, défense, soins de santé, vente au détail et autres) et prévisions régionales, 2026-2034

APERÇU DU MARCHÉ MONDIAL DE L’INTÉGRATION DE SYSTÈMES

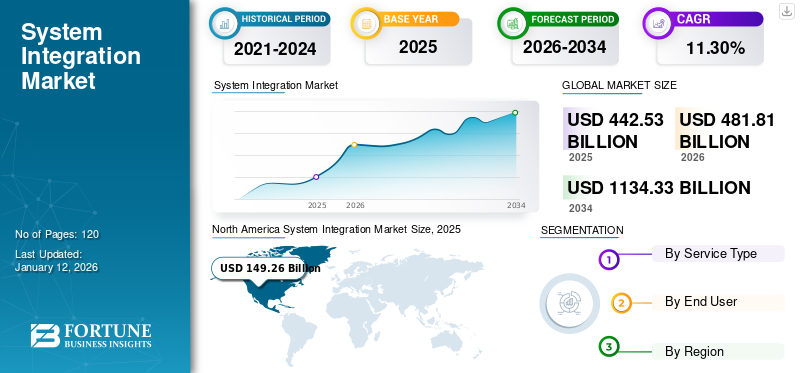

La taille du marché mondial de l’intégration de systèmes était évaluée à 442,53 milliards USD en 2025 et devrait passer de 481,81 milliards USD en 2026 à 1 134,33 milliards USD d’ici 2034, soit un TCAC de 11,30 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’intégration de systèmes avec une part de marché de 33,40 % en 2025.

Le marché implique l'intégration de plusieurs composants matériels et logiciels dans un système unifié pour répondre aux besoins commerciaux et technologiques. Les intégrateurs de systèmes combinent la mise en réseau, le stockage, les serveurs et d'autres infrastructures informatiques de divers fournisseurs, garantissant ainsi une interopérabilité transparente. Ils sont responsables de la conception, de la mise en œuvre et de la gestion de solutions informatiques complexes, développant souvent certains composants pour répondre aux exigences spécifiques des clients. L'intégration du système connecte différents sous-systèmes en un système unique et cohérent qui fonctionne comme un seul. Dans les solutions logicielles, il s'agit généralement de relier plusieurs systèmes informatiques, services et logiciels pour permettre une fonctionnalité fluide.

Taille du marché :

- Valeur 2025 :442,53 milliards de dollars

- Valeur 2026 :481,81 milliards de dollars

- Valeur prévue pour 2034 :1 134,33 milliards USD, à un TCAC de 11,30 % (2026-2034)

Part de marché :

- Responsable régional :L’Amérique du Nord détenait une part de marché de 33,40 % en 2025, tirée par la modernisation informatique et l’adoption du cloud.

- Région à la croissance la plus rapide :L’Asie-Pacifique devrait connaître la croissance la plus rapide, tirée par la numérisation du gouvernement et l’expansion des infrastructures.

- Responsable utilisateur final :Le secteur informatique et télécoms a dominé en 2024 en raison de la complexité des réseaux et de l’expansion rapide de la 5G.

Tendances de l'industrie :

- Plateformes d'intégration cloudgagner du terrain parmi les configurations d’infrastructures hybrides.

- Adoption de l'iPaaSsimplifie les flux de travail du système cloud vers sur site.

- Systèmes de travail à distancefavoriser une intégration transparente de la plateforme de collaboration.

- Intégration de l'IAaméliore l’intelligence du système et les capacités d’automatisation.

- Connectivité IoTprend en charge les écosystèmes unifiés de données et d’appareils.

Facteurs déterminants :

- Systèmes anciens et modernesont besoin d’un support d’interopérabilité rationalisé.

- Croissance de la migration vers le cloudstimule la demande d’infrastructures intégrées.

- Complexité informatiqueS'élevant dans les écosystèmes logiciels et matériels multifournisseurs.

- Outils d'IA et de MLautomatisez les processus répétitifs et basés sur les données.

- Transformation numérique des PMEaccélère la demande de solutions d’intégration.

Le marché connaît une croissance robuste, tirée par le besoin croissant des organisations de rationaliser leurs opérations et d’améliorer leur productivité grâce à la technologie. À mesure que les entreprises adoptent diverses applications, bases de données ettélécommunicationssystèmes, la demande d’intégration de ces composants disparates dans un cadre cohérent devient essentielle. L'adoption croissante du cloud computing, l'essor des petites et moyennes entreprises (PME) et la demande de processus économes en énergie stimulent encore cette croissance.

Le marché est dominé par un mélange de géants mondiaux et de prestataires de services spécialisés, chacun apportant des atouts uniques au secteur. Des sociétés telles que Deloitte et Infosys se distinguent par leurs services de conseil stratégique, tandis que Tata Consultancy Services et Fujitsu se concentrent sur la fourniture de solutions informatiques complètes. De plus, la dynamique concurrentielle du marché est influencée par des entreprises plus petites et agiles qui proposent des services d'intégration spécialisés, tirant souvent parti de technologies de pointe pour répondre aux besoins de niches industrielles.

La pandémie de COVID-19 a initialement perturbé le marché en provoquant des retards dans la chaîne d’approvisionnement et des reports de projets. Cependant, à mesure que les organisations accéléraient leur transformation numérique et adoptaient les opérations à distance, la demande de solutions d’intégration de systèmes a augmenté. Ce changement a conduit à une augmentation des investissements dans le développement d’infrastructures et dans des solutions de gestion de projets, permettant aux entreprises d’améliorer leurs capacités opérationnelles dans une ère post-pandémique.

Tendances du marché de l’intégration de systèmes

Expansion des solutions basées sur le cloud pour stimuler la croissance du marché

Les solutions basées sur le cloud transforment le marché en permettant aux organisations d'intégrer diverses applications et services hébergés dans le cloud. Cette approche exploitePlateforme d'intégration en tant que service (iPaaS), qui permet aux entreprises de développer, d'exécuter et de gérer des flux d'intégration entre des applications disparates sans investissements importants en matériel ou middleware. Les solutions iPaaS améliorent la connectivité, éliminent les silos de données et améliorent l'efficacité opérationnelle.

L’un des principaux avantages de l’intégration basée sur le cloud est sa flexibilité et son évolutivité. Les entreprises peuvent facilement adapter leurs stratégies d'intégration, déployer de nouvelles applications et faire évoluer leurs opérations sans les complexités liées à la gestion de l'infrastructure physique. De plus, l'intégration cloud prend en charge différents types d'intégrations, notamment des modèles cloud à cloud, cloud vers sur site et hybrides qui combinent les deux environnements. Cette polyvalence permet aux organisations d'optimiser leurs écosystèmes informatiques en intégrant les systèmes existants aux applications cloud modernes, améliorant ainsi l'accessibilité des données et la collaboration entre les départements. En conséquence, les solutions basées sur le cloud deviennent de plus en plus essentielles pour les entreprises qui souhaitent rationaliser leurs processus et améliorer leur agilité globale dans un paysage technologique en évolution rapide.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

La pandémie de COVID-19 a accéléré l’adoption de solutions basées sur le cloud alors que les organisations cherchaient à maintenir leurs opérations malgré les défis du travail à distance. Les entreprises se tournent de plus en plus vers l’intégration cloud pour garantir une communication et un partage de données transparents entre des équipes distribuées. Ce changement a renforcé l’importance de l’intégration basée sur le cloud en tant que composant essentiel du soutien aux initiatives de continuité des activités et de transformation numérique.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Complexité croissante de l’informatique et coexistence de systèmes anciens et modernes pour alimenter la croissance du marché

La complexité croissante des environnements informatiques est motivée par l’adoption rapide de diverses technologies et l’intégration de divers systèmes au sein des organisations. À mesure que les entreprises se développent, elles mettent en œuvre une multitude d’applications, de plateformes et de services pour répondre à des besoins opérationnels spécifiques. Cependant, cela se traduit par des systèmes hautement interconnectés, difficiles à gérer et à optimiser. Par exemple, les grandes entreprises exploitent des milliers d’applications, chacune avec ses propres sources de données et flux de travail, ce qui réduit la visibilité et le contrôle. Assurer une interopérabilité transparente entre ces systèmes est essentiel pourmaintenirl’efficacité opérationnelle et la réalisation des objectifs stratégiques.

De plus, la coexistence de systèmes existants avec des technologies modernes exacerbe encore cette complexité. De nombreuses organisations continuent de s'appuyer sur des applications obsolètes tout en intégrant de nouvelles solutions, créant ainsi des problèmes de compatibilité et des demandes de maintenance accrues. Cette dualité complique la gestion informatique, car les équipes doivent naviguer à la fois dans les anciennes et les nouvelles technologies tout en gérant les dépendances entre elles. La complexité augmente les coûts opérationnels et entrave l’innovation, car apporter des changements devient un processus difficile et sujet aux risques. Par conséquent, les organisations sont obligées de rechercher des solutions d'intégration de systèmes efficaces capables de simplifier leurs environnements informatiques, d'améliorer l'interopérabilité et de leur permettre de répondre avec plus d'agilité aux demandes du marché.

Restrictions du marché

Problèmes de compatibilité des données, évolutivité et limitations de performances pour entraver la croissance du marché

L'intégration de systèmes existants avec des technologies modernes présente des défis importants qui peuvent entraver l'efficacité des efforts d'intégration de systèmes. L'un des principaux problèmes est l'incompatibilité des formats de données, car les systèmes existants utilisent souvent des formats obsolètes ou des normes propriétaires qui ne s'intègrent pas de manière transparente aux applications contemporaines. Cela nécessite des couches de transformation de données robustes, qui peuvent prendre du temps et des ressources. De plus, des goulots d'étranglement en termes de performances peuvent survenir dans la mesure où les systèmes existants ne sont pas conçus pour gérer les demandes de traitement accrues des applications modernes, ce qui entraîne un ralentissement des performances et des pannes potentielles du système. Les problèmes de sécurité compliquent encore davantage l'intégration, car les systèmes plus anciens manquent souvent de fonctionnalités de sécurité modernes. Pour atténuer les risques, les organisations doivent mettre en œuvre des couches de sécurité supplémentaires et des mécanismes d’authentification forts, augmentant ainsi la complexité.

Le manque de documentation sur les systèmes existants constitue un autre obstacle majeur, rendant difficile pour les équipes informatiques de comprendre leur structure et leur logique. Ce manque de connaissances peut entraîner une augmentation des retards dans les projets et des dépenses, car les organisations investissent du temps dans la découverte des informations nécessaires. En outre, il existe une pénurie croissante de professionnels qualifiés familiarisés avec les technologies existantes, ce qui complique encore davantage les efforts d’intégration. À mesure que les organisations font face à ces complexités, elles peuvent connaître des retards dans les projets et une augmentation des coûts, ce qui aura un impact sur la croissance du marché de l’intégration de systèmes. Relever ces défis est essentiel pour les entreprises qui cherchent à moderniser leurs opérations tout en exploitant efficacement les systèmes existants pour améliorer l'efficacité opérationnelle et maintenir un avantage concurrentiel dans un paysage de plus en plus numérique.

Opportunités de marché

L’intégration des technologies d’IA et d’apprentissage automatique pour automatiser les tâches répétitives alimente la croissance du marché

L’intégration de l’IA etApprentissage automatique (ML)technologies dans divers systèmes crée des opportunités significatives pour des solutions sur mesure dans tous les secteurs. En intégrant l'IA et le ML, les entreprises peuvent automatiser des tâches complexes, analyser de grandes quantités de données et obtenir des informations précieuses pour prendre des décisions plus intelligentes. Les systèmes basés sur l'IA rationalisent les opérations en automatisant les tâches répétitives, en réduisant les erreurs humaines et en améliorant l'expérience client grâce à des chatbots basés sur l'IA. De plus, les logiciels de détection de fraude basés sur l’IA peuvent analyser les données en temps réel et s’adapter à l’évolution des modèles, ce qui les rend essentiels pour améliorer la sécurité et la gestion des risques.

Une intégration efficace de l’IA et du ML nécessite une planification minutieuse, notamment la définition d’objectifs clairs, la préparation de données de haute qualité et la surveillance continue des performances. Des défis tels que la qualité des données, les problèmes d’éthique et de confidentialité, les coûts élevés, la pénurie de talents et la complexité de l’intégration doivent être relevés pour en tirer pleinement parti. L'intégration transparente de l'IA et du ML dans les systèmes améliore l'expérience utilisateur et représente un investissement stratégique dans le succès à long terme en optimisant les processus, en améliorant la prise de décision et en augmentant la compétitivité globale.

ANALYSE DE SEGMENTATION

Par type de service

L'intégration d'infrastructure détient la part de marché la plus élevée en raison de son rôle critique dans les opérations informatiques

Par type de service, le marché est segmenté en intégration d’infrastructure, intégration d’applications et conseil.

L'intégration d'infrastructure devrait dominer le marché de l'intégration de systèmes avec une part de 42,56 % en 2026 en raison de son rôle essentiel dans l'établissement d'un cadre informatique robuste, essentiel à l'efficacité des opérations commerciales. Ce segment englobe l'intégration de matériel, de composants de réseau et de centres de données, qui sont essentiels à la prise en charge de diverses applications et services. Alors que les entreprises s'appuient de plus en plus sur des infrastructures informatiques complexes pour gérer leurs opérations, la demande de solutions d'intégration d'infrastructure robustes continue d'augmenter.

L'intégration d'applications connaît le taux de croissance annuel composé (TCAC) le plus élevé, alors que les organisations se concentrent sur l'amélioration de l'interopérabilité entre les applications logicielles. L'adoption croissante de solutions basées sur le cloud et le besoin de partage de données en temps réel entre plates-formes sont les principaux moteurs de l'expansion rapide de ce segment.

Le segment du conseil fournit des informations précieuses et des conseils stratégiques aux organisations dans leur parcours d'intégration. Même si ce segment ne croît pas aussi rapidement que l'intégration d'applications, il reste essentiel pour les entreprises d'aligner leurs stratégies d'intégration sur des objectifs organisationnels plus larges et d'assurer une mise en œuvre optimale.

Dans l'ensemble, ces segments reflètent les divers besoins des organisations qui s'efforcent de rationaliser leurs opérations, d'améliorer la connectivité et d'optimiser les écosystèmes informatiques dans un paysage de plus en plus numérique.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

Le secteur de l'informatique et des télécommunications prend les devants en raison de la nécessité de gérer des réseaux complexes et d'assurer une communication transparente

Par utilisateur final, le marché est segmenté en informatique et télécommunications, BFSI, soins de santé, défense, vente au détail et autres.

Le segment informatique et télécommunications devrait dominer le marché, avec une contribution mondiale de 34,16 % en 2026 en raison de sa dépendance à l'égard de systèmes intégrés pour gérer des réseaux complexes et assurer une communication transparente entre les plates-formes. Le déploiement rapide des réseaux 5G et l’adoption accrue du cloud stimulent encore la demande de solutions d’intégration robustes dans ce secteur.

Le segment des soins de santé connaît le taux de croissance annuel composé le plus élevé, alimenté par l'adoption croissante deDossiers de santé électroniques (DSE), la télémédecine et la nécessité de systèmes de santé sécurisés et intégrés. Alors que les prestataires de soins de santé s'efforcent d'améliorer les soins aux patients et de rationaliser les flux de travail, l'intégration des systèmes joue un rôle essentiel dans la connexion des différents systèmes médicaux tout en garantissant le respect des réglementations.

Les segments de la défense, de la vente au détail et autres contribuent collectivement à la croissance du marché en répondant aux besoins d’intégration spécifiques de divers secteurs. Le secteur de la défense s'appuie sur des systèmes intégrés pour améliorer la sécurité et l'efficacité opérationnelle. Le secteur de la vente au détail met de plus en plus en œuvre des solutions d'intégration pour rationaliser la gestion de la chaîne d'approvisionnement et améliorer l'expérience client. De plus, d’autres secteurs tirent parti de l’intégration de systèmes pour adopter des technologies avancées afin d’améliorer la productivité et de maintenir leur compétitivité.

Ces segments reflètent l’adoption généralisée de l’intégration de systèmes dans tous les secteurs, soulignant leur rôle essentiel dans la transformation numérique et l’excellence opérationnelle.

PERSPECTIVES RÉGIONALES DU MARCHÉ DE L’INTÉGRATION DE SYSTÈMES

Par région, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique du Sud.

Amérique du Nord

North America System Integration Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord représentait 149,26 milliards USD en 2025 et se caractérise par des avancées technologiques significatives et des investissements substantiels dans transformation numériqueinitiatives. La région détient la plus grande part de marché, tirée par l'adoption croissante de l'IoT dans l'automatisation industrielle et le recours croissant aux services basés sur le cloud dans divers secteurs, en particulier dans les domaines de l'informatique et des télécommunications. Le secteur BFSI est également un contributeur majeur, car les institutions financières cherchent à améliorer l'expérience client grâce à des solutions intégrées. À mesure que les organisations continuent de migrer vers les plateformes numériques, la demande de services d'intégration devrait augmenter, renforçant ainsi le leadership de l'Amérique du Nord sur ce marché.

Les États-Unis sont sur le point de connaître une croissance substantielle, alimentée par l'adoption croissante de technologies avancées telles que le cloud computing, leInternet des objets (IoT)et l'automatisation industrielle. Alors que les organisations s’efforcent d’améliorer leur efficacité opérationnelle et de rationaliser leurs infrastructures informatiques, la demande de solutions d’intégration de systèmes robustes a augmenté. Les secteurs de l'informatique et des télécommunications jouent un rôle central, les entreprises investissant massivement dans l'intégration de leurs systèmes afin d'améliorer la connectivité et la gestion des données. En outre, le secteur des services financiers adopte la transformation numérique, ce qui entraîne un besoin accru de solutions intégrées capables d'améliorer l'expérience client et d'optimiser les opérations. Les initiatives gouvernementales soutenant les progrès technologiques dans divers secteurs, notamment les soins de santé et l'industrie manufacturière, renforcent encore le potentiel de ce marché. Le marché américain est bien placé pour poursuivre son expansion, stimulé par l’innovation technologique et la forte demande de l’industrie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Europe

L'Europe connaît une croissance constante du marché, soutenue par des cadres réglementaires solides et une concentration sur l'amélioration de l'efficacité opérationnelle dans tous les secteurs. L'accent mis par la région sur la transformation numérique, en particulier dans des secteurs tels que la santé et l'industrie manufacturière, stimule la demande de solutions intégrées facilitant une communication et un partage de données transparents. Les entreprises européennes investissent de plus en plus dans l’automatisation et les technologies intelligentes pour rester compétitives, ce qui renforce encore la nécessité d’une intégration efficace des systèmes. De plus, l’essor des plateformes de technologie financière et de commerce électronique crée des opportunités pour des solutions d’intégration innovantes adaptées aux besoins spécifiques des entreprises. Le marché britannique atteindra 22,16 milliards USD d'ici 2026 et le marché allemand atteindra 38,05 milliards USD d'ici 2026.

Asie-Pacifique

Le marché de la région Asie-Pacifique connaît une croissance rapide, alimentée par des investissements croissants dans la technologie et l’expansion économique. Des pays comme l’Inde, la Chine, la Corée du Sud et Singapour sont à l’avant-garde de cette tendance alors que les entreprises s’efforcent de moderniser leurs opérations et d’améliorer leur efficacité. Les secteurs en expansion de l'informatique et des télécommunications sont particulièrement influents, avec une demande croissante de services d'intégration de réseaux pour prendre en charge une connectivité transparente. Les initiatives gouvernementales promouvant la transformation numérique stimulent davantage le marché, positionnant l'Asie-Pacifique comme un acteur clé dans le paysage industriel de l'intégration de systèmes, conduisant à une demande importante pour ces services d'intégration dans la région pour ceux qui opèrent dans le domaine de l'intégration de systèmes. Le marché japonais atteindra 28,07 milliards de dollars d'ici 2026, le marché chinois atteindra 53,01 milliards de dollars d'ici 2026 et le marché indien atteindra 36,65 milliards de dollars d'ici 2026.

Amérique du Sud

L’Amérique du Sud présente de nouvelles opportunités d’intégration de systèmes alors que les entreprises reconnaissent de plus en plus l’importance de la technologie pour améliorer l’efficacité opérationnelle. La région adopte progressivement des solutions numériques dans divers secteurs, notamment la vente au détail et la fabrication, ce qui crée une demande de systèmes intégrés capables de rationaliser les processus et d'améliorer la gestion des données. Cependant, des défis tels que l’instabilité économique et les différents niveaux d’adoption technologique selon les pays peuvent avoir un impact sur les taux de croissance.

Moyen-Orient et Afrique

Au Moyen-Orient et en Afrique, le marché gagne du terrain grâce à l’augmentation des investissements dans le développement des infrastructures et les initiatives de transformation numérique. Les gouvernements de cette région donnent la priorité à l’adoption de technologies pour stimuler la croissance économique, ce qui entraîne une demande accrue de solutions intégrées dans des secteurs tels que la santé, la finance et l’énergie. L’essor des villes intelligentes et des applications IoT souligne encore davantage la nécessité d’une intégration transparente de divers systèmes pour améliorer l’efficacité opérationnelle. Bien que des défis tels que la pénurie de compétences et la complexité réglementaire existent, le potentiel de croissance des services d'intégration de systèmes reste fort à mesure que les organisations adoptent les avancées technologiques.

Paysage concurrentiel

ACTEURS CLÉS DE L'INDUSTRIE

La présence d’acteurs mondiaux majeurs et de partenariats stratégiques sur le marché stimule l’innovation et la croissance

La part de marché de l’intégration de systèmes se caractérise par un large éventail d’acteurs clés tirant parti de l’innovation technologique et de l’expertise du domaine pour maintenir un avantage concurrentiel. De grandes entreprises telles que Accenture, Capgemini, IBM et Cisco sont à l'avant-garde, proposant des solutions d'intégration complètes adaptées à divers secteurs, notamment l'informatique, la santé et la finance. Ces acteurs investissent massivement dans des technologies avancées telles que le cloud computing, l'IoT et l'IA pour améliorer leurs offres de services et rationaliser les opérations pour leurs clients. En outre, des entreprises telles que HCLTech, Oracle et Microsoft contribuent également de manière significative, en se concentrant sur le développement de solutions sur mesure qui répondent aux besoins changeants des entreprises dans un paysage de plus en plus numérique. Le paysage concurrentiel est en outre façonné par les partenariats stratégiques, les fusions et les acquisitions entre ces entreprises, leur permettant d'étendre leurs capacités et leur portée sur le marché. Dans l’ensemble, la présence d’acteurs mondiaux établis aux côtés de prestataires de services de niche favorise un environnement dynamique qui stimule l’innovation et la croissance dans le secteur.

Longue liste des entreprises étudiées (y compris, mais sans s'y limiter)

- Société IBM(NOUS.)

- Accenture (Irlande)

- Cisco Systems (États-Unis)

- HCL Technologies (Inde)

- Infosys (Inde)

- Cognizant (États-Unis)

- Tata Consultancy Services (TCS) (Inde)

- Fujitsu(Japon)

- Capgemini (France)

- Wipro (Inde)

- Microsoft Corporation (États-Unis)

- Société Oracle(NOUS.)

- Deloitte (Royaume-Uni)

- NEC Corporation (Japon)

- Atos SE (France)

- Tech Mahindra Limited (Inde)

- AVI-SPL(NOUS.)

- Kinly (Pays-Bas)

- Solotech Inc. (Canada)

- Avidex (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Juin 2023 :IBM Corporation a annoncé l'acquisition d'Apptio, une société spécialisée dans les logiciels de gestion informatique financière et opérationnelle. Cette acquisition visait à aider les entreprises à gérer la complexité croissante des dépenses technologiques dans les environnements multi-cloud et cloud hybride. En tirant parti des solutions Apptio, IBM cherche à améliorer ses capacités d'automatisation informatique et à offrir une plus grande valeur aux dirigeants d'entreprise concernant leurs investissements technologiques.

- Juin 2023 :Cisco a introduit une nouvelle solution Security Service Edge (SSE) conçue pour fournir un accès transparent et sécurisé sur n'importe quel emplacement, appareil et application. Ce service résout les défis liés aux expériences d'accès incohérentes et augmente la productivité en dirigeant intelligemment le trafic vers des destinations privées et publiques, rationalisant ainsi la gestion des accès pour une efficacité améliorée.

- Avril 2023 :Oracle Corporation a lancé de nouvelles fonctionnalités au sein de la suite Oracle Fusion Cloud Applications. Ces améliorations devraient renforcer la planification de la chaîne d’approvisionnement, améliorer la précision financière et accroître l’efficacité opérationnelle. Les principales innovations incluent une tarification basée sur l'utilisation et des fonctionnalités avancées de planification et de gestion des remises au sein du module Oracle Fusion Cloud Supply Chain & Manufacturing.

- Février 2023 :Schneider Electric, Capgemini et Qualcomm Technologies, Inc. ont dévoilé une solution innovante de levage automatisé compatible 5G. Cette initiative remplace les connexions filaires traditionnelles par un réseau privé sans fil 5G de pointe, améliorant ainsi le déploiement des technologies numériques à grande échelle sur les sites industriels. La collaboration visait à simplifier et à optimiser l'intégration des technologies numériques dans les environnements industriels, mettant en évidence des avancées significatives dans l'intégration des systèmes.

- Février 2023 :Cisco Systems, Inc. a annoncé un partenariat avec NEC Corporation pour intégrer des systèmes et explorer les opportunités dans les domaines de la 5G xHaul et de la 5G privée. Cette collaboration visait à aider les clients à transformer leurs architectures, permettant une connectivité plus large entre les personnes et les appareils.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de services et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 11,30% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de service

Par utilisateur final

Par région

|

|

Entreprises présentées dans le rapport |

IBM (États-Unis), Wipro (Inde), Nokia (Finlande), Huawei (Chine), Cognizant (États-Unis), Tech Mahindra (Inde), Accenture (Irlande), Capgemini (France), Oracle (États-Unis) et Microsoft (États-Unis). |

Questions fréquentes

Le marché devrait atteindre 1 134,33 milliards de dollars d’ici 2034.

En 2025, le marché était évalué à 442,53 milliards de dollars.

Le marché devrait croître à un TCAC de 11,30 % au cours de la période de prévision.

Le segment de l’intégration des infrastructures est en tête du marché.

La complexité croissante des environnements informatiques nécessite une intégration transparente pour améliorer l’efficacité opérationnelle et constitue le facteur clé de la croissance du marché.

IBM, Wipro, Nokia, Huawei, Cognizant, Tech Mahindra, Accenture, Capgemini, Oracle et Microsoft sont les principaux acteurs du marché.

L’Amérique du Nord détient la part de marché la plus élevée.

Par utilisateur final, le secteur des soins de santé connaît le TCAC le plus élevé.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Rapports associés