Taille du marché du système de gestion d’entrepôt (WMS), part et analyse de l’industrie, par déploiement (cloud et sur site), par type (autonome, module de planification des ressources d’entreprise et module de chaîne d’approvisionnement), par industrie (vente au détail, logistique, soins de santé, fabrication, aliments et boissons, produits chimiques et autres) et prévisions régionales, 2026-2032

APERÇUS CLÉS DU MARCHÉ

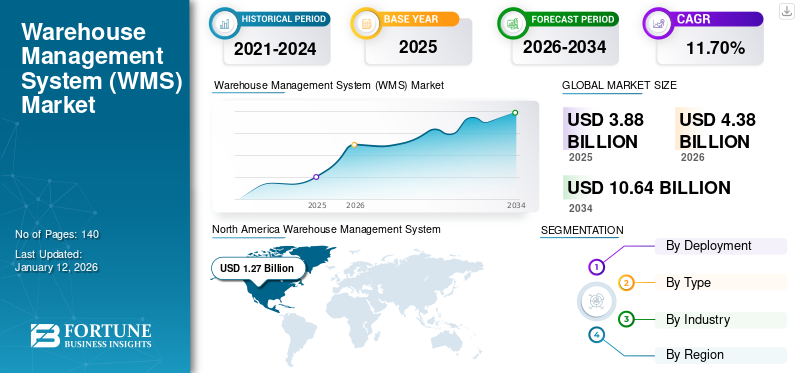

La taille du marché mondial des systèmes de gestion d’entrepôt (WMS) était évaluée à 3,88 milliards USD en 2025. Le marché devrait passer de 4,38 milliards USD en 2026 à 10,64 milliards USD d’ici 2034, avec un TCAC de 11,70 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 36,90 % en 2025.

Un système de gestion d'entrepôt (WMS) est une solution qui aide les entreprises à accroître la visibilité des opérations de la chaîne d'approvisionnement et des stocks sur toutes les étagères des magasins depuis le centre de distribution. Le système gère et suit le produit jusqu'à ce qu'il atteigne le client final. Ainsi, les industries axées sur les services à la clientèle investissent considérablement dans le système. De même, la facilité d’intégration de modules tels que la planification des ressources de l’entreprise et la chaîne d’approvisionnement devrait en outre accroître la part de marché. En outre, les principaux acteurs proposent des solutions spécifiques à l’industrie pour répondre aux besoins croissants en matière de gestion des entrepôts et des stocks. Par exemple,

- En septembre 2023, Honeywell a présenté sa toute dernière technologie logicielle en réponse à la demande croissante d'exécution des commandes, d'entreposage et de distribution en Asie du Sud-Est et sur d'autres marchés mondiaux. La société a présenté MesonX WMS, une solution logicielle permettant d'améliorer et de rationaliser les opérations dans les centres de distribution et les entrepôts.

Aperçu du marché du système de gestion d’entrepôt

Taille du marché :

- Valeur 2025: 3,88 milliards de dollars

- Valeur 2026: 4,38 milliards de dollars

- Valeur prévue pour 2034: 10,64 milliards de dollars

- TCAC (2026-2034): 11,70%

Part de marché :

- Leader régional: L'Amérique du Nord était en tête du marché mondial avec une part de 36,90 % en 2025, soutenue par une adoption généralisée dans les secteurs de la fabrication, de la vente au détail et de la logistique.

- Chef de segment de déploiement: Le déploiement basé sur le cloud devrait croître au rythme le plus rapide et dominer au cours de la période de prévision en raison de l'évolutivité, de la flexibilité et de la rentabilité.

- Leader du segment de type: Le module de chaîne d'approvisionnement détenait la part de marché dominante en 2023 en raison de la complexité croissante des opérations de la chaîne d'approvisionnement et de la demande croissante de contrôle intégré des stocks.

- Leader du segment industriel: L'industrie manufacturière représentait la plus grande part en 2023 et devrait maintenir sa domination, grâce à une automatisation accrue et à l'optimisation opérationnelle.

Tendances de l'industrie :

- Utilisation d'appareils intelligents: Les entrepôts adoptent de plus en plus d'appareils intelligents tels que les ordinateurs mobiles, les lecteurs de codes-barres, la RFID et les appareils portables pour améliorer le suivi et l'efficacité en temps réel.

- Adoption du cloud et accessibilité mobile: Les solutions WMS basées sur le cloud gagnent du terrain en fournissant un accès mobile, des informations sur les données en temps réel et une évolutivité transparente sur plusieurs sites.

- Intégration avec les technologies numériques: Les plates-formes WMS évoluent avec l'intégration de l'IA, de l'IoT et de l'analyse pour améliorer l'automatisation, les prévisions et la gestion des stocks.

- Croissance du traitement omnicanal: Avec l'essor du commerce électronique et de la vente au détail multicanal, les entreprises tirent parti du WMS pour améliorer la précision des commandes et la vitesse de livraison.

Facteurs déterminants :

- Expansion du commerce électronique et de la vente au détail: La croissance rapide du commerce de détail en ligne et omnicanal stimule la demande d'opérations d'entrepôt efficaces, stimulant ainsi l'adoption du WMS.

- Efficacité opérationnelle et réduction des coûts: Les entreprises investissent dans le WMS pour réduire les coûts de main-d'œuvre, améliorer l'utilisation de l'espace et accroître la précision de l'exécution des commandes.

- Évolutivité du cloud: Les plates-formes WMS basées sur le cloud offrent des coûts d'investissement inférieurs et une plus grande agilité, ce qui les rend attractives à la fois pour les PME et les grandes entreprises.

- Accélération du COVID-19: La pandémie a considérablement accéléré l’automatisation des entrepôts et la transformation numérique, augmentant ainsi les investissements dans les solutions WMS.

- Complexité de la chaîne d’approvisionnement mondiale: Les réseaux de chaîne d'approvisionnement croissants entraînent le besoin d'une visibilité en temps réel, d'analyses prédictives et d'une coordination efficace des entrepôts.

- Obstacles à l’adoption: Les coûts de mise en œuvre élevés, le manque de main-d’œuvre qualifiée et la sensibilisation limitée, en particulier parmi les petites et moyennes entreprises, restent des défis majeurs.

La pandémie de COVID-19 a eu un impact positif sur le marché mondial en raison de l’utilisation accrue des technologies numériques, telles que la numérisation, l’automatisation et le cloud, dans le secteur manufacturier. Une augmentation rapide des achats en ligne et une sensibilisation croissante des entreprises aux solutions d’entrepôt ont contribué à la croissance du marché au milieu de la pandémie. De plus, la pandémie a accéléré l’adoption d’outils d’automatisation des entrepôts par l’industrie pour améliorer les performances commerciales.

Marché du système de gestion d’entrepôt (WMS) Tendances

Introduction d'appareils intelligents pour augmenter les ventes de WMS

Plusieurs types d'appareils intelligents, notamment des tablettes intelligentes, des téléphones mobiles et des appareils portables, tels que des lecteurs, des scanners et des étiquettes, sont utilisés dans la gestion des entrepôts pour faciliter la procédure. Comprimés ettéléphones intelligentsfaciliter l’entrée et la livraison des données. Une fois l'appareil connecté à un système de gestion d'entrepôt, les opérateurs peuvent publier rapidement des détails, tels que des listes de prélèvement et des étiquettes d'expédition, depuis n'importe où. De plus, les appareils portables tels que les lecteurs de codes-barres maintiennent des inventaires précis et scannent l'inventaire.

Des appareils intelligents équipés du Wi-Fi, de la technologie RFID et des caméras sont utilisés pour minimiser les blessures subies par les travailleurs et permettre au personnel de l'entrepôt de travailler efficacement.

Ainsi, avec les progrès des appareils intelligents, la demande pour ce système devrait gagner du terrain.

[ouZPlP3BTL]

Facteurs de croissance du marché du système de gestion d’entrepôt (WMS)

Croissance rapide du commerce électronique pour stimuler la croissance du marché

La demande croissante des organisations de commerce électronique pour des entrepôts dotés de meilleures prévisions et d’un meilleur suivi devrait propulser la croissance du marché des systèmes de gestion d’entrepôt. Le secteur en pleine croissance du commerce électronique a besoin d’un suivi constant des stocks et des équipements pour maintenir la demande et un mouvement de fret important. Il enregistre et suit les stocks, les marchandises et les commandes ; gère les emplacements des étagères, des bacs et des palettes ; et maintient un meilleur dossier de retours. Par exemple,

- En janvier 2022, FedEx et Microsoft Corporation ont lancé une nouvelle solution logistique multiplateforme pour le commerce électronique. Cette nouvelle offre de la plate-forme de commerce électronique permet l'engagement des clients et offre des options d'expédition améliorées aux utilisateurs.

La demande de produits de commerce électronique varie fréquemment, ce qui entraîne un grand nombre de commandes en souffrance. L'automatisation de la procédure pour une distribution, un emballage et une expédition appropriés des commandes est cruciale. Ainsi, la demande de WMS augmente avec le secteur du commerce électronique.

Adoption des technologies numériques dans les chaînes d’approvisionnement pour alimenter la part de marché

La technologie numérique aide la gestion des entrepôts dans diverses applications. Le secteur du commerce électronique en permanence investit considérablement dans des solutions numériques pour améliorer la vitesse de réponse avec moins d'erreurs. Selon le rapport annuel 2021 de MHI sur l'industrie, près de 80 % des personnes interrogées conviennent que la chaîne d'approvisionnement numérique va se développer à l'avenir. Les données en temps réel offertes par les technologies numériques devraient en outre alimenter le système de gestion d'entrepôt pour suivre le processus global de la chaîne d'approvisionnement.

L’interconnexion entre l’entrepôt, la chaîne d’approvisionnement et le consommateur est susceptible d’alimenter les systèmes de gestion d’entrepôt numérisés. Les technologies numériques telles que l'intelligence artificielle, l'Internet des objets,jumeau numérique, et d’autres encore ont fait augmenter la demande de techniques d’entreposage intelligentes. Ainsi, avec l’adoption de la numérisation dans la chaîne d’approvisionnement, la demande de systèmes de gestion d’entrepôt devrait gagner du terrain.

FACTEURS DE RETENUE

Coûts d’installation élevés et manque d’expertise technique pour entraver la croissance du marché

L'intégration d'un logiciel de gestion d'entrepôt peut prendre du temps et permettre un accès autorisé aux travailleurs peut mettre en danger la confidentialité des données de l'entreprise. De plus, le manque de connaissance des systèmes par les petites et moyennes organisations peut constituer un défi pour divers fabricants.

En outre, plusieurs limitations comprennent des coûts d’installation plus élevés associés au système sur site et l’exigence d’un investissement initial important peut entraver la croissance du marché.

Analyse de la segmentation du marché du système de gestion d’entrepôt (WMS)

Par analyse de déploiement

La demande de systèmes basés sur le cloud va augmenter en raison de la facilité d'intégration des modules

Par déploiement, le marché est segmenté en sur site et dans le cloud. Le segment du cloud représentera 61,66 % de part de marché en 2026. Les solutions cloud permettent un transfert de données en temps réel pour prendre en charge des opérations commerciales rapides. La demande de cloud augmente étant donné que l’intégration croissante de la chaîne d’approvisionnement et de la planification des ressources de l’entreprise avec le système est facile. WMS offre aux entreprises des économies significatives sur les coûts initiaux et une augmentation considérable de l'efficacité de l'entrepôt lorsqu'il est déployé sur le cloud.

Le segment sur site a enregistré une demande stable dans un contexte de montée en puissance des solutions cloud et de leurs capacités améliorées. La plupart des petites entreprises investissent dans le système sur site, compte tenu de sa sécurité interne et de sa facilité de gestion.

Analyse par type

La part du segment des modules de chaîne d’approvisionnement dominera en raison de la demande croissante de capacités d’inventaire

Par type, le marché est subdivisé en module de planification des ressources de l’entreprise, module autonome et module de chaîne d’approvisionnement.

Le segment des modules de chaîne d’approvisionnement était en tête du marché avec une part de marché de 47,96 % en 2026. La complexité croissante des chaînes d’approvisionnement stimule l’adoption du système. Le module de chaîne d’approvisionnement intégré aide à gérer les stocks à un niveau optimal. De plus, le WMS est rapidement adopté par les entreprises de la chaîne d'approvisionnement pour améliorer leurs opérations et augmenter leur efficacité et leur productivité.

Le segment des modules de planification des ressources de l’entreprise devrait connaître le taux de croissance le plus élevé au cours de la période de prévision. L'intégration contribue à unifier l'activité interne, ce qui contribue à accroître la croissance des revenus.

De même, le segment autonome devrait afficher un taux de croissance constant au cours de la période de prévision en raison de la demande croissante de solutions avancées de stockage et de logistique dans les petites et moyennes entreprises.

Par analyse de l’industrie

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Accent croissant sur des processus commerciaux efficaces pour conduire à la domination du segment manufacturier

Basé sur l’industrie, le marché est divisé en vente au détail, logistique, soins de santé, fabrication, alimentation et boissons, produits chimiques et autres.

Le segment manufacturier a dominé le marché avec une part de marché de 20,55 % en 2026. Les fabricants se sont concentrés sur l’amélioration de la vitesse logistique et de la précision des livraisons pour optimiser la croissance de leur entreprise. Ainsi, la demande croissante de solutions avancées de gestion d’entrepôt dans l’industrie manufacturière pour maintenir les opérations commerciales augmentera la part de marché. De plus, l'efficacité et les performances de la gestion des entrepôts dans le secteur manufacturier sont améliorées par l'utilisation de la technologie cloud.

Les segments de l’alimentation et des boissons, de la logistique et de la vente au détail devraient connaître un taux de croissance constant au cours de la période de prévision. Les acteurs de l'industrie proposent des solutions spécifiquement adaptées à l'industrie pour répondre aux exigences uniques des opérations d'entrepôt des industries de transformation telles que l'industrie chimique, pharmaceutique, agroalimentaire et autres.

APERÇU RÉGIONAL

En termes de région, le marché est analysé en Amérique du Nord, en Europe, en Amérique du Sud, en Asie-Pacifique, au Moyen-Orient et en Afrique. Ils sont ensuite segmentés en pays.

North America Warehouse Management System (WMS) Market Size, 2024 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord dominera probablement la part de marché mondiale des systèmes de gestion d’entrepôt au cours de la période de prévision. Le secteur de la logistique aux États-Unis représente 10,0 % du PIB total et devrait atteindre environ 175 000 milliards de dollars en 2022. La demande d’outils d’entrepôt augmentera également dans les années à venir.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L’Asie-Pacifique devrait afficher un taux de croissance rapide au cours de la période de prévision. Les principaux facteurs à l’origine de la croissance régionale sont des secteurs industriels en évolution, notamment le BFSI, la fabrication, la gestion des transports et la logistique. Plusieurs fournisseurs clés de la région se concentrent sur le développement de solutions avancées de système de gestion d'entrepôt pour répondre à la demande croissante d'opérations de chaîne d'approvisionnement robustes dans ces secteurs verticaux.

Le marché européen est tiré par la montée en puissance deIndustrie 4.0et l'IoT. Selon l'Office fédéral de la statistique d'Allemagne, le besoin croissant d'une gestion efficace des processus de production et l'adoption précoce de l'automatisation ont conduit 82 % des grandes organisations utilisant des solutions de gestion de la chaîne d'approvisionnement à augmenter la demande en matière de systèmes de gestion d'entrepôt.

La croissance rapide des solutions numériques dans les industries d'Amérique du Sud et l'accent croissant mis sur les livraisons à temps pour répondre aux attentes des clients sont susceptibles d'élargir la part de marché du WSM dans la région. De même, les investissements croissants dans la logistique et les chaînes d’approvisionnement au Moyen-Orient et en Afrique devraient stimuler la croissance du marché.

Liste des entreprises clés sur le marché des systèmes de gestion d’entrepôt (WMS)

Les principaux acteurs se concentrent sur l’expansion de leurs activités pour renforcer leur position sur le marché

Les principaux acteurs s'efforcent de se développer au-delà des frontières mondiales en introduisant des solutions spécifiques à l'industrie. Ces acteurs collaborent stratégiquement et acquièrent des acteurs locaux pour acquérir une forte emprise dans les régions. Les acteurs du marché visent à développer leurs produits sur la base de technologies émergentes, telles queIntelligence artificielle (IA), IoT, cloud et autres, pour résoudre les problèmes rencontrés par les entreprises.

Liste des principales entreprises profilées :

- Société Microsoft(NOUS.)

- Société Oracle(NOUS.)

- Infor Inc. (États-Unis)

- SAP SE(Allemagne)

- Manhattan Associates, Inc.. (NOUS.)

- Korber AG (Allemagne)

- Inventaire Fishbowl (États-Unis)

- Tecsys inc.(Canada)

- 3PL Central LLC (États-Unis)

- Unicommerce eSolutions Pvt. (Inde)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Novembre 2023 :Trackstar, une startup soutenue par Y Combinator qui révolutionne la logistique dans la chaîne d'approvisionnement, a annoncé avoir levé 2,6 millions de dollars de financement de démarrage auprès de TMV. Afin d'améliorer l'efficacité de la chaîne d'approvisionnement et l'accessibilité des données pour les entreprises de toutes tailles, ce financement accélérera la mission de Trackstar consistant à s'intégrer aux systèmes mondiaux de gestion d'entrepôt.

- Septembre 2023 :Ingka Investments, la sous-société d'investissement du groupe Ingka, société mère d'Ikea, a acquis Made4net, un logiciel d'exécution de chaîne d'approvisionnement et un WMS basé sur le cloud. Pour renforcer ses opérations de traitement des commandes, Ikea prend des mesures pour intégrer la technologie de gestion d'entrepôt en interne.

- Mars 2023 :Stockone, un fournisseur de systèmes de gestion d'entrepôt basé en Inde, a fourni un système SaaS pour aider les utilisateurs à gérer les opérations d'entrepôt de manière transparente.

- Juillet 2022 :Infor a annoncé que Q&L Industrial Services, un fournisseur de logistique en Slovaquie, se transformait en solution cloud Infor WMS pour augmenter les performances des opérations de stock. Q&L fournit une aide en termes de rapidité et de précision à ses consommateurs.

- Juillet 2022 :ShipBob a lancé la solution Merchant Plus qui permet aux marques de commerce électronique d'utiliser le logiciel sur l'ensemble du réseau mondial et d'utiliser des solutions ShipBob supplémentaires, y compris des centres de distribution dans d'autres pays..

- Juin 2022 :Korber a collaboré avec GXO Logistics Inc., un fournisseur de logistique, pour développer une solution basée sur l'IA afin d'améliorer l'efficacité des entrepôts. Il capture les erreurs en temps réel et réduit de manière autonome les temps d’arrêt et les interventions humaines lors du prélèvement.

- Juin 2022 :Made4net, un fournisseur mondial de logiciels de système de gestion d'entrepôt basé sur le cloud, a lancé le logiciel SCExpert. Ce logiciel permet aux utilisateurs de s'adapter rapidement à l'évolution du marché et aux exigences des clients.

COUVERTURE DU RAPPORT

Le rapport couvre des domaines importants à travers le monde pour obtenir une meilleure connaissance de l’industrie. En outre, le rapport fournit un aperçu des tendances les plus récentes de l’industrie et du marché, ainsi qu’une analyse des technologies qui sont rapidement adoptées dans le monde entier. Il met également l’accent sur certaines restrictions et éléments stimulant la croissance, permettant au lecteur d’acquérir une compréhension approfondie du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 11,70% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par déploiement

Par type

Par industrie

Par Région

|

Questions fréquentes

Le marché devrait atteindre 10,64 milliards de dollars d'ici 2034.

En 2025, le marché s'élevait à 3,88 milliards de dollars.

Le marché devrait croître à un TCAC de 11,70 % au cours de la période de prévision (2026-2034).

En termes de déploiement, le segment du cloud est susceptible de dominer le marché.

L’adoption des technologies numériques dans la gestion de la chaîne d’approvisionnement devrait alimenter la croissance du marché.

Microsoft Corporation, Oracle Corporation, Infor Inc., SAP SE, Manhattan Associates, Inc. et d'autres sont les principaux acteurs du marché.

En 2025, l’Amérique du Nord détenait la plus grande part de marché.

Par industrie, le segment manufacturier devrait connaître la croissance avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 140

Rapports associés