Taille, part et analyse de l’industrie du marché de la fibrillation auriculaire, par classe de médicaments (anticoagulants et médicaments antiarythmiques), par voie d’administration (orale, intraveineuse et autres), par canal de distribution (pharmacies hospitalières, pharmacies en ligne et pharmacies de détail) et prévisions régionales, 2026-2034

Taille du marché de la fibrillation auriculaire

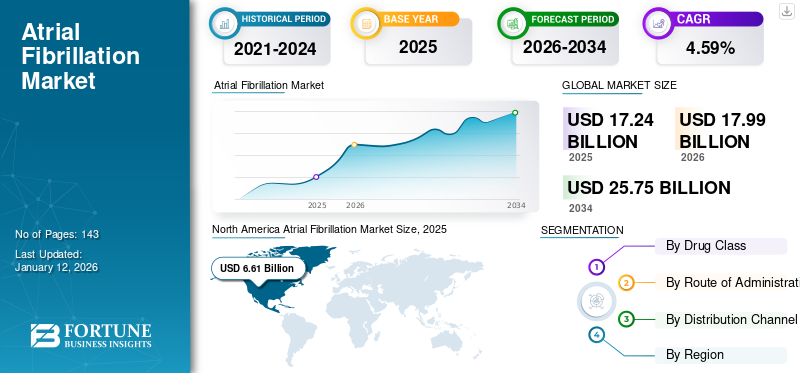

La taille du marché mondial de la fibrillation auriculaire était évaluée à 17,24 milliards USD en 2025. Le marché devrait passer de 17,24 milliards USD en 2026 à 25,75 milliards USD d’ici 2034, avec un TCAC de 4,59 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de la fibrillation auriculaire avec une part de marché de 38,33 % en 2025.

La fibrillation auriculaire (Afib) est une affection caractérisée par une fréquence cardiaque irrégulière entraînant la formation de caillots sanguins. Cette maladie, si elle n'est pas traitée, peut augmenter le risque d'accident vasculaire cérébral et est courante parmi les groupes de personnes souffrant de maladies cardiovasculaires, notamment d'hypertension, d'athérosclérose, de cardiomyopathie et autres. De plus, des facteurs tels que l’âge croissant, l’obésité, le tabagisme et d’autres augmentent également le risque de développer cette maladie au sein de la population. La prévalence croissante de cette maladie à travers le monde est l’un des principaux facteurs augmentant la demande de médicaments.

- Selon un article publié dans le National Center for Biotechnology Information en 2021, la prévalence de la fibrillation auriculaire est estimée à environ 37,5 millions de personnes dans le monde et devrait augmenter de plus de 60,0 % d'ici 2050.

De plus, l’approbation de nouveaux médicaments, l’augmentation des investissements des entreprises pour développer de nouveaux médicaments pour traiter les patients, la sensibilisation croissante des patients des pays en développement et les initiatives croissantes des organisations gouvernementales pour améliorer l’accès des patients à ces médicaments sont quelques facteurs favorisant la croissance du marché.

Aperçu et faits saillants du marché mondial de la fibrillation auriculaire

Taille et prévisions du marché :

- Taille du marché en 2025 : 17,24 milliards de dollars

- Taille du marché en 2026 : 17,99 milliards de dollars

- Taille du marché prévue pour 2034 : 25,75 milliards de dollars

- TCAC : 4,59 % de 2026 à 2034

Part de marché :

- Région : L'Amérique du Nord a dominé le marché, représentant une part de 38,33 % en 2025. Cela est dû à la prévalence croissante de la fibrillation auriculaire, à un environnement réglementaire propice au développement et à l'approbation de nouveaux médicaments, à une population gériatrique croissante et à une incidence élevée de maladies associées comme l'hypertension.

- Par classe de médicaments : le segment des anticoagulants représentait la plus grande part de marché en 2026. Sa domination est alimentée par de fortes recommandations d'organismes de santé, tels que le NICE au Royaume-Uni, pour leur utilisation dans la prévention des accidents vasculaires cérébraux associés à l'Afib, couplées à un nombre croissant d'essais cliniques et d'approbations de nouveaux médicaments dans cette catégorie.

Faits saillants du pays :

- Japon : le marché est stimulé par l'introduction de nouveaux systèmes d'administration de médicaments, tels que le lancement d'un patch transdermique β1 Blocker pour traiter la fibrillation auriculaire, et par une prise de conscience croissante de cette maladie sur le marché en croissance rapide de l'Asie-Pacifique.

- États-Unis : la croissance est stimulée par une prévalence élevée de la maladie, un environnement réglementaire favorable aux nouvelles applications de médicaments comme les sprays nasaux et une importante population gériatrique. Cependant, le marché est également confronté à des défis tels que les rappels de médicaments en raison de violations des pratiques de fabrication.

- Chine : en tant que pays clé de la région Asie-Pacifique à la croissance la plus rapide, le marché se développe rapidement, avec des projections indiquant que 72,0 millions de personnes dans la région souffriront d'Afib d'ici 2050, ce qui entraînera une demande importante de traitements efficaces.

- Europe : Le marché est soutenu par une population gériatrique croissante et une prévalence croissante des maladies cardiaques. Des investissements importants de sociétés de biotechnologie régionales, comme une société danoise obtenant un financement pour une nouvelle thérapie Afib, constituent également un moteur de croissance clé.

IMPACTS DE LA COVID-19

Le marché a connu une croissance lente au milieu d'une pandémie en raison de l'arrêt temporaire de la chaîne d'approvisionnement

Le marché a connu une croissance lente pendant la pandémie. Une multitude de facteurs, tels que la mise en œuvre de confinements stricts, la perturbation de la demande et de la chaîne d’approvisionnement et la fermeture temporaire de diverses cliniques, entre autres, ont eu un impact sur ce marché. La pandémie a également eu un impact sur les stratégies de traitement adoptées par les professionnels de la santé pour tous les types de pathologies auriculaires.

Selon un article publié dans le Journal of Clinical Medicine en 2022, une différence significative a été observée dans la sélection des stratégies thérapeutiques interventionnelles invasives et non invasives par les cliniciens. En outre, il y a eu une baisse significative des procédures d’ablation par cathéter et d’occlusion percutanée de l’appendice auriculaire gauche. En revanche, la pharmacothérapie était l’option privilégiée par les professionnels de la santé pendant la pandémie.

Par ailleurs, la croissance a ralenti en 2020 ; cependant, il est revenu à des niveaux normaux après la pandémie. Ce rebond a été attribué à la réouverture des établissements de santé, à une augmentation des diagnostics et à une demande croissante de médicaments.

Tendances du marché de la fibrillation auriculaire

L’accent croissant mis par les principaux acteurs sur les anticorps monoclonaux

La prévalence croissante de cette maladie facilite la demande de développement de médicaments nouveaux et innovants afin de gérer efficacement cette maladie. Les principaux fabricants opérant sur le marché réorientent leurs efforts pour introduire de nouveaux médicaments, tels que les anticorps monoclonaux humains, afin de répondre à la demande croissante.

- Par exemple, Anthos Therapeutics développe un anticorps monoclonal entièrement humain, l’abélacimab. Le médicament est un nouvel inhibiteur du facteur XI/XIa à double action doté de la capacité d’anticoagulation épargnant l’hémostase.

En outre, les organismes de réglementation encouragent les principaux acteurs à développer divers médicaments en proposant diverses approbations et désignations aux médicaments afin d'accélérer le processus d'essai et un lancement rapide de ces médicaments pour un traitement approprié.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la fibrillation auriculaire

Fardeau croissant de la population gériatrique associé à une prévalence croissante des troubles cardiovasculaires pour augmenter la croissance du marché

Le fardeau croissant des maladies cardiovasculaires dans le monde est l’un des principaux facteurs augmentant le risque de fibrillation auriculaire et de complications associées. De nombreux chercheurs ont démontré que les personnes souffrant d’hypertension artérielle, de maladies cardiaques sous-jacentes, d’hypothyroïdie et autres courent un plus grand risque de développer cette maladie.

- Selon les données 2023 de l’Organisation mondiale de la santé (OMS), environ 1,28 milliard d’adultes âgés de 30 à 79 ans souffrent d’hypertension.

L'hypertension est le plus souvent associée à une altération de la physiologie cardiaque, telle qu'une altération du remplissage ventriculaire, un ralentissement de la vitesse de conduction auriculaire et une hypertrophie de l'oreillette gauche, entre autres. Ces facteurs sont susceptibles d’augmenter le risque de développer des arythmies cardiaques.

En outre, la plupart des complications cardiaques sont courantes chez les personnes âgées, et l’âge augmente également les risques de cette maladie. Selon le rapport 2023 des Nations Unies, le nombre de personnes âgées de 65 ans et plus devrait atteindre 1,6 milliard d'ici 2050. Par conséquent, le fardeau croissant des troubles cardiovasculaires, ainsi que la population âgée croissante, stimulent la demande pour ces médicaments.

FACTEURS DE RETENUE

L'augmentation des rappels de produits, associée à la présence d'approches de traitement alternatives, pourrait limiter la croissance du marché

Malgré la prise de conscience croissante d’une bonne gestion de la maladie et d’une recherche et développement robuste pour lancer de nouveaux médicaments, l’augmentation des rappels volontaires de quelques produits en raison de problèmes de sécurité, d’un étiquetage erroné, de problèmes de qualité en matière de fabrication, etc., pourrait entraver la croissance du marché. L’augmentation des rappels de produits est susceptible d’entraver la présence de la marque et de déplacer la préférence des patients vers des méthodes de traitement alternatives, limitant ainsi l’adoption de ces médicaments.

- Par exemple, en août 2023, Sun Pharmaceuticals a rappelé 360 flacons de gélules de dofétilide en raison de la violation des réglementations actuelles en matière de bonnes pratiques de fabrication (CGMP) pour les produits finis. Le médicament est prescrit pour le maintien d'un rythme sinusal normal chez les patients atteints de cette maladie.

- De plus, en septembre 2023, Marlex Pharmaceuticals a rappelé un lot de comprimés de digoxine à 0,25 mg et un lot de comprimés de digoxine à 0,125 mg en raison d'une confusion sur l'étiquette. La confusion sur l'étiquette des médicaments pourrait entraîner des événements indésirables dus au fait que les patients reçoivent des doses sous-puissantes ou super puissantes.

Par conséquent, le nombre croissant de rappels de produits déplace la préférence des patients vers des méthodes de traitement alternatives, entravant ainsi la croissance du marché mondial.

Analyse de la segmentation du marché de la fibrillation auriculaire

Par analyse de classe de médicaments

La croissance du segment des anticoagulants est stimulée par son nombre croissant d’approbations de médicaments

En fonction de la classe de médicaments, le marché est segmenté enanticoagulantset les médicaments antiarythmiques.

Le segment des anticoagulants représentait le plus grand marché avec une part de 78,92 % en 2026. L’accent croissant du gouvernement sur l’augmentation de l’utilisation des anticoagulants afin de gérer la maladie et les complications associées est l’un des facteurs clés contribuant à la croissance du segment.

- Par exemple, en novembre 2021, le National Institute for Health and Care Excellence (NICE) a recommandé l’utilisation de quatre AOD : l’apixaban, le dabigatran, le rivaroxaban et l’edoxaban pour prévenir les accidents vasculaires cérébraux associés à l’Afib.

Par ailleurs, le nombre croissant deessais cliniquesinitiée par les principaux acteurs pour lancer de nouveaux anticoagulants afin de répondre à la demande croissante favorise également la croissance du segment.

D’un autre côté, la disponibilité d’un environnement de recherche propice à la promotion du développement de médicaments antiarythmiques pour gérer la maladie, le déplacement des fabricants vers le développement et la recherche d’approbation de nouveaux médicaments, et d’autres facteurs alimentent la croissance du segment.

- En juin 2022, Eagle Pharmaceuticals a soumis une demande de nouveau médicament (NDA) à la FDA des États-Unis pour son candidat médicament, le landiolol, qui est un bloqueur des récepteurs adrénergiques bêta-1 développé pour la réduction à court terme de la fréquence ventriculaire chez les patients souffrant d'Afib, de flutter auriculaire et de tachycardie supraventriculaire.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par voie d’analyse administrative

La domination du segment oral est dominée par la large disponibilité de médicaments administrés par voie orale

En fonction de la voie d’administration, le marché est segmenté en orale, intraveineuse et autres.

Le segment oral a dominé le marché avec une part de 84,98 % en 2026 et devrait poursuivre sa domination au cours de la période de prévision. La large disponibilité de ces médicaments, l’utilisation croissante des anticoagulants oraux et l’augmentation de la recherche et du développement pour développer et lancer de nouveaux médicaments basés sur l’administration orale sont des facteurs qui soutiennent la croissance du segment.

- Par exemple, selon un communiqué de presse publié par le NHS England en novembre 2023, environ 460 000 personnes ont commencé à prendre des anticoagulants oraux directs (AOD) depuis janvier 2022, évitant ainsi environ 17 000 accidents vasculaires cérébraux et 4 000 décès en Angleterre.

Le segment intraveineux devrait croître à un TCAC de 3,6 % au cours de la période de prévision. La voie intraveineuse d'administration de médicaments est principalement utilisée pour gérer le contrôle aigu de la fréquence de la maladie. L’attention limitée accordée au développement de médicaments intraveineux pour gérer la maladie et le flutter auriculaire ralentit la croissance du segment.

Par analyse des canaux de distribution

La domination des pharmacies de détail alimentée par l’orientation consommateur et les investissements stratégiques

En fonction du canal de distribution, le marché est classé en pharmacies hospitalières, pharmacies en ligne et pharmacies de détail.

Le segment des pharmacies de détail représentait la part du lion et devrait maintenir sa domination dans les années à venir, avec une contribution de 48,03 % à l’échelle mondiale en 2026. Les divers avantages, tels que l’accent mis sur la satisfaction des consommateurs, l’augmentation des investissements des pharmacies de détail pour élargir leur canal et la rentabilité en réduisant les coûts d’expédition comme dans le cas des pharmacies en ligne, entre autres, sont quelques facteurs contribuant à sa part de marché.

- Par exemple, en 2023, Reliance Retail a ouvert sa première pharmacie autonome, Netmeds, à Chennai et est entrée sur le marché pharmaceutique de détail.

En outre, le segment des pharmacies en ligne devrait connaître une croissance lucrative dans les années à venir. L’évolution de la préférence des patients vers les pharmacies électroniques est due à des facteurs tels que la commodité, les remises importantes imposées sur les médicaments, la livraison à domicile, la réduction des coûts de transport, etc.

APERÇU RÉGIONAL

En fonction de la région, ce marché est divisé en Europe, Moyen-Orient et Afrique, Amérique du Nord, Amérique latine et Asie-Pacifique.

Amérique du Nord

North America Atrial Fibrillation Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord a dominé le marché en 2025 et était évaluée à 6,61 milliards de dollars. La prévalence croissante de la fibrillation auriculaire dans la région, ainsi que la disponibilité d'un environnement propice au développement et à la recherche de l'approbation de nouveaux médicaments, sont quelques facteurs qui favorisent l'adoption de ces médicaments dans la région.

- Par exemple, en octobre 2023, Milestone Pharmaceuticals a soumis une demande de nouveau médicament (NDA) à la FDA américaine pour l'étripamil, un spray nasal développé pour les patients souffrant de fibrillation auriculaire et de tachycardie paroxystique supraventriculaire (PSVT).

De plus, le fardeau croissant de la population âgée et la prévalence croissante de l’hypertension, entre autres, sont quelques autres facteurs qui soutiennent la croissance du marché nord-américain. Le marché américain devrait atteindre 6,14 milliards de dollars d’ici 2026.

Europe

L’Europe occupait la deuxième position sur le marché mondial en 2025. La prévalence croissante de diverses maladies cardiaques, l’augmentation de la population gériatrique dans la région et l’augmentation des investissements des fabricants de médicaments régionaux pour développer des médicaments sont quelques facteurs importants contribuant à la croissance du marché. Le marché britannique devrait atteindre 0,68 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 1,12 milliard de dollars d'ici 2026.

- En septembre 2023, Acesion Pharma, une société de biotechnologie danoise, a reçu 47,0 millions de dollars dans le cadre d'un cycle de financement de série B. Grâce à ce financement, la société vise à développer son traitement contre la fibrillation auriculaire, AP31969.

Asie-Pacifique

L’Asie-Pacifique devrait connaître une croissance fulgurante dans les années à venir. L’augmentation des lancements de nouveaux produits dans la région, la sensibilisation croissante, l’augmentation de la population gériatrique et l’augmentation des cas d’Afib sont les facteurs qui contribuent à la croissance du marché régional. Le marché japonais devrait atteindre 0,69 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,89 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,64 milliard USD d'ici 2026.

- Selon un rapport « Economist Impact », publié par Johnson & Johnson en 2021, on estime que 72,0 millions de personnes souffriront d'Afib dans la région Asie-Pacifique d'ici 2050.

Amérique latine, Moyen-Orient et Afrique

En outre, les régions d’Amérique latine, du Moyen-Orient et d’Afrique devraient connaître une croissance à un TCAC considérable au cours de la période de prévision. Les initiatives gouvernementales croissantes pour sensibiliser à la maladie et à son traitement approprié, la population âgée croissante et la population souffrant d'autres troubles cardiovasculaires sont quelques facteurs favorisant l'adoption de médicaments.

Acteurs clés de l'industrie

Les efforts d’expansion et les offres innovantes des leaders du secteur stimulent la croissance du marché

Le marché mondial est semi-consolidé avec quelques acteurs, dont Bayer AG, Daiichi Sankyo, Sanofi et Bristol Myers Squibb, entre autres. L’attention croissante des principaux acteurs à étendre leur empreinte géographique et à se concentrer davantage sur le lancement de médicaments innovants sont quelques facteurs qui contribuent à leur part de marché mondiale élevée dans la fibrillation auriculaire. En outre, un solide réseau de distribution et la présence de la marque de ces sociétés sur le marché contribuent à une part de marché élevée.

- Par exemple, en janvier 2019, Daiichi Sankyo a conclu un accord de licence avec Esperion Therapeutics afin de renforcer son portefeuille cardiovasculaire en Europe. Grâce à cet accord, la société étendra la commercialisation de l'édoxaban, un anticoagulant à prise unique quotidienne, et du prasugrel, un antiplaquettaire à prise unique quotidienne.

Certaines autres sociétés, telles que Johnson & Johnson, Pfizer, Inc., Eisai Co., Ltd. et d’autres, se livrent continuellement à des activités commerciales inorganiques pour établir leur empreinte dans les pays émergents.

Liste des principales entreprises de fibrillation auriculaire :

- Société Bristol-Myers Squibb (États-Unis)

- Sanofi (France)

- Eisai Co., Ltd. (Japon)

- Johnson & Johnson(NOUS.)

- Daiichi Sankyo, Inc. (Japon)

- Par Pharmaceutical (États-Unis)

- Bayer SA(Suisse)

- Pfizer Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Novembre 2023 : Bayer AG a étendu son programme d'essais cliniques de phase 3 pour le médicament expérimental asundexian. La société étudie ce médicament comme traitement potentiel chez les patients souffrant de fibrillation auriculaire présentant un risque élevé d'accident vasculaire cérébral ou d'embolie.

- Mars 2023 :Bristol Myers Squibb a lancé un programme d'essai pivot de phase 3 Librexia en collaboration avec Janssen Pharmaceuticals pour évaluer un inhibiteur oral expérimental du facteur XIa (FXIa) (antithrombotique), Milvexian. L'essai vise à comparer le milvexian à l'apixaban dans la prévention des accidents vasculaires cérébraux chez les patients atteints de fibrillation auriculaire.

- Juillet 2022 :InCarda Therapeutics, Inc. a recruté le premier patient dans son étude pivot de phase 3, l'essai Restore-1, pour son produit, InRhythm, destiné au traitement de la fibrillation auriculaire paroxystique.

- Juin 2022 :Apotex Inc., un fabricant pharmaceutique canadien, a lancé une version générique des comprimés Eliquis, APO-Apixaban au Canada. Le médicament est disponible en comprimés de 2,5 mg et 5 mg.

- Juin 2019 :TOA EIYO Ltd., en collaboration avec Astellas Pharma, Inc., a lancé Bisono Tape 2 mg, un dispositif transdermique β1 Blocker au Japon. Le patch est destiné au traitement des patients souffrant de fibrillation auriculaire.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et une taille du marché. Il se concentre sur des aspects clés tels que les lancements de nouveaux produits et les avancées technologiques. En outre, il comprend un aperçu des segments, des développements clés du secteur, des fusions, des partenariats et des acquisitions. De plus, il couvre l’analyse régionale des différents segments, les tendances clés et les profils d’entreprise des principaux acteurs du marché, le paysage concurrentiel et l’impact du COVID-19 sur le marché. En outre, le rapport offre un aperçu des tendances du marché, des opportunités de marché et de l’impact du marché sur les parties prenantes. Le rapport englobe en outre des informations qualitatives et quantitatives qui contribuent à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 4,59 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par classe de médicament

|

|

Par voie d'administration

|

|

|

Par canal de distribution

|

|

|

Par région

|

Questions fréquentes

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 143

Rapports associés