Taille du marché des auto-injecteurs, analyse des actions et de l'industrie, par type (jetable et réutilisable), par application (troubles auto-immunes, diabète, soins d'urgence et autres), par voie d'administration (intramusculaire et sous-cutanée), par canal de distribution (pharmacies hospitalières, pharmacies de vente au détail et pharmacies en ligne) et prévisions régionales, 2024-2032

APERÇUS CLÉS DU MARCHÉ

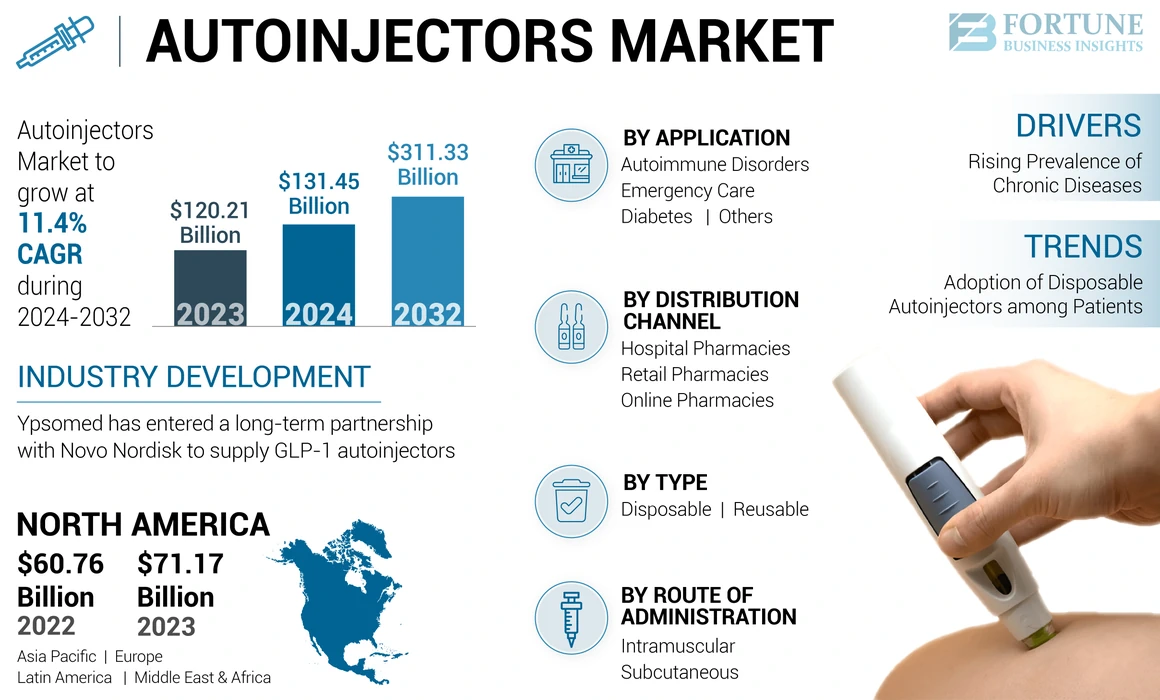

La taille du marché mondial des auto-injecteurs était évaluée à 120,21 milliards USD en 2023. Le marché devrait passer de 131,45 milliards USD en 2024 à 311,33 milliards USD d'ici 2032, présentant un TCAC de 11,4% au cours de la période de prévision. L'Amérique du Nord a dominé le marché des auto-injecteurs avec une part de marché de 59,2% en 2024.

Les auto-injecteurs sont des appareils à ressort avec unseringue préremplipour s'auto-administrer une dose fixe de médicaments parentéraux chez un patient. Ces appareils traitent certaines maladies chroniques, telles que la polyarthrite rhumatoïde, la sclérose en plaques et les traitements d'urgence, y compris les chocs anaphylactiques et les attaques de migraine. Le taux d'incidence des conditions d'urgence, tels que les chocs anaphylactiques et les attaques de migraine, augmente en raison de plusieurs agents causaux, tels que les allergènes alimentaires, les piqûres d'insectes ou l'insensibilité au médicament, à travers le monde. En raison de l'incidence croissante, il existe une demande substantielle de thérapies biologiques pour traiter les maladies chroniques.

- Selon un article publié par NCBI en 2022, la prévalence générale de l'anaphylaxie variait entre 0,3% et 5,1%, avec une incidence de 50 à 112 cas pour 100 000 habitants par an.

Ainsi, les sociétés pharmaceutiques introduisent désormais des thérapies d'auto-administration pour assurer la conformité à la dose des patients et une voie d'administration facile. Plusieurs dispositifs d'auto-injection, tels que les injecteurs de jet, les stylos, les auto-injecteurs et les seringues pré-remplies sont développés par les principaux acteurs pour fournir des médicaments, tels que les vaccins injectables et les médicaments contre les maladies chroniques.

L'adoption de ces dispositifs pour la thérapie d'urgence et de maladie chronique parmi la population augmente en raison des avantages potentiels tels que l'administration facile et la haute précision et la conformité. Ainsi, la prévalence croissante des maladies chroniques à travers le monde et l'adoption croissante de dispositifs d'auto-injection chez les patients devraient augmenter la croissance du marché au cours de la période de prévision.

Dynamique du marché

Moteurs du marché

Prévalence croissante des maladies chroniques pour propulser la croissance du marché

La prévalence croissante des maladies chroniques, telles que le diabète, la polyarthrite rhumatoïde et la sclérose en plaques, stimule considérablement la demande d'auto-injecteurs. Ces conditions nécessitent souvent des injections régulières et auto-administrées, ce qui en fait une solution idéale en raison de leur facilité d'utilisation, de leur précision et de leur commodité.

- Selon l'anaphylaxie Campagne au Royaume-Uni, avec une augmentation des maladies allergiques au cours des 60 dernières années, la prévalence des allergies devrait atteindre 4,0 milliards d'ici 2050. Les facteurs ci-dessus conduisent à une demande croissante de médicaments, y compris des auto-injecteurs, pour le traitement de l'anaphylaxie et d'autres conditions critiques. Cette demande est due aux avantages cliniques de ces appareils par rapport à d'autres systèmes d'injection de médicament injectable

De plus, ils contribuent à réduire la dépendance à l'égard des établissements de santé, permettant aux patients de gérer leur traitement à la maison. Cela améliore la conformité des patients et répond également à la demande croissante de solutions de soins de santé à domicile. Alors que les taux de maladies chroniques continuent de grimper à l'échelle mondiale, le marché des auto-injecteurs est fixé pour une croissance soutenue, tirée par l'innovation et une amélioration des capacités d'autogestion des patients.

Contraintes de marché

Disponibilité limitée des auto-injecteurs d'adrénaline dans les pays en développement pour entraver le marché

Adrénaline (épinéphrine) est le traitement de première ligne de l'anaphylaxie par les professionnels de la santé. Cependant, malgré son rôle central, la formulation auto-injectable n'est pas facilement disponible dans la plupart des pays, empêchant ainsi une gestion optimale des patients atteints d'anaphylaxie. De même, le manque de disponibilité de ce médicament d'urgence pour une injection immédiate dans une réaction anaphylactique augmente le risque de progression vers un épisode grave et la mort.

- Selon un article publié par Uptodate, en février 2023, les décès signalés en raison de l'anaphylaxie ont des taux annuels de 0,21 à 0,76 par million d'habitants aux États-Unis

- Par exemple, conformément aux données publiées par le National Center for Biotechnology Information en avril 2020, seulement 32% des 195 pays du monde, principalement à revenu élevé, ont accès à des auto-injecteurs d'adrénaline à utiliser dans le traitement des premiers soins.

De plus, ces appareils manquent de disponibilité approfondie grâce à des réseaux de distribution officiels, tels que les pharmacies de vente au détail ou de pharmacie à travers le monde. De même, ces appareils ne sont obtenus que par des accords de licence et une distribution spéciaux sur une base du patient nommé dans plusieurs pays en développement.

- Selon un article publié par Esmon Publidad en 2021, la disponibilité d'auto-injecteurs pour le traitement d'urgence de l'anaphylaxie était limitée à 32,0% des 195 pays dans le monde, dont la plupart étaient des pays à revenu élevé.

Ainsi, la rareté des dispositifs d'injection d'épinéphrine à travers les canaux de distribution dans les pharmacies de vente au détail, conduisant à moins d'adoption d'auto-injecteurs chez les patients, peut entraver la croissance du marché.

Autres contraintes importantes:

- Coûts élevés associés aux dispositifs d'auto-injecteur

- Complexités réglementaires et rappels de produits

Opportunités de marché

Avancées technologiques dans les plates-formes d'appareils pour offrir des opportunités lucratives

La demande d'auto-injecteurs augmente à travers le monde en raison de l'augmentation des taux d'incidence des maladies chroniques telles que le diabète et la polyarthrite rhumatoïde. Ainsi, en raison de l'incidence élevée, plusieurs acteurs du marché se concentrent sur le développement des technologies de plate-forme pour soutenir le développement plus rapide et réduire les coûts des appareils. De plus, l'objectif croissant des acteurs clés pour permettre la livraison à haut volume d'une gamme de biosimilaires et de biologiques pour les patients à domicile stimuler la croissance du marché.

- En septembre 2021, Owen Mumford Pharmaceutical Services, une division d'Owen Mumford Ltd., a lancé la plate-forme d'auto-injecteur AIDAPTUS. AIDAPTUS est un auto-injecteur à usage unique en 2 étapes qui accueille à la fois des seringues en verre pré-remplies de 1 ml et 2,25 ml dans le même appareil de base.

De plus, la production et l'introduction de plates-formes technologiquement avancées réutilisables soutenant la priorisation émergente delivraison de droguesAu sein de l'industrie pharmaceutique, augmente. De même, les principaux acteurs mettent maintenant l'accent sur l'ajout de nouveaux appareils à leur portefeuille de produits existants pour permettre l'auto-administration par les patients pour des médicaments à plus grand volume. L'augmentation des lancements d'auto-injecteurs avec un large éventail d'applications dans différentes conditions médicales, telles que les cancers et les troubles auto-immunes, propulsera davantage la présence de ces appareils dans les nations développées.

- En mai 2022, Jabil Healthcare, une division de Jabil Inc., a annoncé le lancement de la plate-forme d'autoinjecteur Qfinity, une solution simple, réutilisable et modulaire pour l'auto-administration des médicaments sous-cutanés à un coût inférieur à celui des alternatives de marché.

Par conséquent, la production croissante de dispositifs d'auto-injection par des acteurs clés stimule l'introduction d'appareils avancés à travers le monde, ce qui propulse davantage la croissance du marché.

Autres opportunités importantes:

- Extension sur les marchés émergents pour adopter les auto-injecteurs

Défis de marché

Les complexités manufacturières et les problèmes de contrôle de la qualité se présentent à mesure que les barrières de croissance

Le marché des auto-injecteurs est confronté à des défis importants en raison des complexités impliquées dans la fabrication et des exigences strictes de contrôle de la qualité. Cet appareil a besoin d'ingénierie précise pour fournir des médicaments avec précision, ce qui exige des processus de production avancés et des équipements spécialisés. Même des défauts ou des dysfonctionnements mineurs peuvent avoir un impact sur la précision du dosage, compromettant la sécurité des patients.

Le contrôle de la qualité est donc primordial, mais il est également à forte intensité de temps et coûteux. Assurer que chaque appareil répond aux normes réglementaires strictes pour la fiabilité et les performances ajoute à la complexité de production. Cela devient plus prononcé à mesure que la demande augmente pour les appareils qui s'adaptent à divers types de médicaments et viscosités.

De plus, tous les rappels dus à des problèmes de qualité peuvent nuire à la réputation de la marque et entraîner des pertes financières. Ces défis soulignent la nécessité d'une assurance qualité rigoureuse et d'un investissement dans la technologie de fabrication pour répondre aux demandes en évolution du marché. En outre, le maintien de la stérilité et de la convivialité devrait entraver l'adoption de ces dispositifs.

Autres défis importants:

- Exigences de sensibilisation et de formation:Une utilisation appropriée des auto-injecteurs nécessite une éducation et une formation aux patients, ce qui peut être un défi, en particulier dans les établissements de santé moins développés.

Tendances du marché des auto-injecteurs

Adoption large d'autoinjecteurs jetables chez les patients pour stimuler la croissance du marché

Les professionnels de la santé ont utilisé des systèmes d'injection comme dispositifs pratiques d'administration de médicaments pour traiter les patients par injections sous-cutanées. Cependant, les défis associés aux dispositifs d'injection conventionnels, tels que les blessures par bâton d'aiguille, les injections multiples à faible dose et les coûts élevés associés aux visites hospitalières récurrentes, ont limité leur préférence chez les patients.

Ainsi, plusieurs acteurs du marché se concentrent sur le développement et le lancement d'appareils d'auto-injection et de portable avec une efficacité élevée, une conformité aux patients et un faible coût. Ces produits comprennent des volumes de dosage précis et des médicaments déjà reconstitués, avec des chances minimisées de blessures par bâton d'aiguille. Ces avantages potentiels des auto-injecteurs par rapport à d'autres dispositifs conventionnels stimulent l'adoption des patients et l'adhésion à ces appareils.

- Selon un article publié par la livraison injectable de drogues en mai 2022, le volume annuel des ventes d'auto-injecteurs jetables est estimé à plus de 100,0 millions.

En outre, les autorités réglementaires de soutien conduisant à plusieurs acteurs de l'industrie recevant des approbations réglementaires pour les produits jetables pour le traitement de divers types de conditions médicales.

- Par exemple, en janvier 2023, la Commission européenne a accordé l’approbation de Tezspire (Tezepelumab) d’AstraZeneca (Tezepelumab) pour le traitement de l’asthme.

Autres tendances importantes:

- Innovations technologiques:Les technologies avancées transforment les auto-injecteurs, ce qui les rend plus sûres, plus fiables et plus faciles à utiliser. Des fonctionnalités telles que la connectivité permettent une surveillance à distance, tandis que les ajustements de dose automatique améliorent la précision du traitement, ce qui stimule la demande d'auto-injecteurs intelligents.

- Personnalisation dans les auto-injecteurs:Des conceptions personnalisables adaptées aux besoins des patients, telles que les longueurs d'aiguille réglables et les poignées ergonomiques, améliorent l'expérience utilisateur, en particulier pour les patients ayant des problèmes de dextérité, l'amélioration de l'adhésion et des résultats.

- Concentrez-vous sur la durabilité:Les entreprises adoptent de plus en plus des matériaux respectueux de l'environnement et des composants recyclables dans la production d'auto-injecteurs, s'alignant sur les objectifs environnementaux mondiaux et répondant à la demande des consommateurs de produits de santé plus verts.

- Préférence croissante pour les soins de santé à domicile:Les auto-injecteurs permettent aux patients d'auto-administrer des traitements commodément à la maison, réduisant les visites de soins de santé et soutenant le changement plus large vers des solutions de soins à domicile, en particulier pour les conditions chroniques.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Impact de Covid-19

La pandémie Covid-19 a diminué la croissance du marché mondial en 2020, car plusieurs régions ont connu des restrictions dans l'accès aux soins médicaux et aux traitements en raison des verrouillage. En raison de ce, le nombre de visites de patients dans les hôpitaux et les centres de santé a limité le taux de diagnostic de la maladie et les traitements. De plus, les perturbations internationales de la chaîne d'approvisionnement au milieu de la pandémie ont entraîné des pénuries de dispositifs médicaux critiques.

- Selon les résultats publiés par NCBI d'une étude de cohorte en août 2022, les volumes de visites des services d'urgence dans environ 150 millions de services d'urgence hospitaliers aux États-Unis ont diminué de 18% en 2020.

Cependant, la résurgence des services de santé de routine après la fermeture initiale de la fermeture de Covid-19 et les visites aux patients dans les centres de santé ont augmenté à l'échelle mondiale. De plus, l'augmentation des patients se concentre sur les soins de santé à domicile et la gestion des patients à distance a propulsé la croissance du marché. L'augmentation de la production d'appareils à haute efficacité par les acteurs du marché et leurs ventes croissantes dans les pays en développement ont encore renforcé la part de marché.

- Selon les estimations du rapport annuel ViaRris, en 2021, les ventes d'auto-injecteurs EPIPEN sont passées de 307,6 millions USD en 2020 à 378,0 millions en 2021.

Ainsi, le rebond dans le diagnostic et le traitement des maladies chroniques, post-pandemiques, associés à la forte adoption de ces dispositifs, aura un impact sur ses implications à long terme, renforçant ainsi la demande et l'adoption de ces dispositifs.

Analyse de segmentation

Par type

L'accent mis sur les principaux acteurs des lancements d'appareils pour répondre à la croissance des segments jetables

Par type, le marché est segmenté en jetant et réutilisable.

Le segment jetable représentait la plus grande part de marché en 2023. Cette croissance est attribuée à la prévalence croissante des maladies chroniques à travers le monde, à la recommandation de dispositifs jetables par des professionnels de la santé et à la préférence élevée pour les dispositifs à usage unique par les patients.

- Selon un article publié par ScienceDirect en octobre 2021, parmi 80 dispositifs d'auto-injecteur lancés par plusieurs fabricants, dont 62,0% étaient des appareils jetables.

De plus, la montée en puissance des acteurs de l'industrie sur le lancement de dispositifs jetables innovants et les approbations croissantes de produits par les organismes de réglementation a encore propulsé la part du segment.

- En août 2022, Rafa Laboratories, Ltd. a annoncé qu'elle avait reçu l'approbation de la FDA pour son auto-injecteur au milieu de 10 mg pour le traitement du statut Epilepticus ou des convulsions prolongées.

On estime que le segment réutilisable enregistre un TCAC relativement plus élevé au cours de la période prévue. La croissance du segment est tirée par des avantages potentiels élevés par rapport aux dispositifs jetables, tels que la facilité d'utilisation, la rentabilité et la sécurité élevée. De plus, l'accent mis par plusieurs acteurs clés sur l'introduction de dispositifs pour faciliter le marché croissant des injections sous-cutanées utilisées pour traiter les maladies chroniques telles que la polyarthrite rhumatoïde, la maladie de Crohn et la sclérose en plaques contribue principalement à la croissance du segment.

- En mai 2021, Phillips-Medisize, un leader dans les appareils de livraison de médicaments, de diagnostic et de médtech, a lancé la plate-forme Aria Smart Autooinjector pour débloquer l'innovation sur le marché des dispositifs de livraison de médicaments numériques. Le dernier lancement comprenait un petit dispositif d'injection intelligent avec une unité d'entraînement électronique réutilisable pour élever les soins aux patients tout en réduisant l'impact environnemental.

Plusieurs acteurs du marché se concentrent sur le développement d'auto-injecteurs réutilisables en tant qu'alternative à faible déchet.

- Par exemple, en juin 2022, Jabil Healthcare a introduit la plate-forme d'autoinjecteur Qfinity, qui est une solution réutilisable et modulaire conçue pour l'auto-administration de médicaments sous-cutanés.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par demande

L'augmentation de la demande d'injection d'insuline a conduit à la croissance du segment du diabète

Sur la base de l'application, le marché est segmenté en troubles auto-immunes, diabète, soins d'urgence et autres.

Par application, le segment du diabète a représenté la part de marché des auto-injecteurs la plus élevée en 2023. La demande croissante d'insuline injectable parmi la population croissante du diabète et les initiatives de la part des acteurs à développer de nouveaux produits pour répondre à la demande de gestion du diabète conduit à la domination du segment.

- En juillet 2020, Xeris Pharmaceuticals, Inc., pionnier des formulations de médicaments injectables et infusables prêts à l'emploi, a annoncé que Gvoke Hypopen (injection de glucagon). Il est disponible par ordonnance aux États-Unis pour le traitement d'une hypoglycémie sévère chez les adultes et les enfants souffrant de diabète de deux ans et plus. Gvoke Hypopen est le premier glucagon prêt à l'emploi dans un auto-injecteur prémélacé sans aiguille visible.

D'un autre côté, le segment des soins d'urgence devrait enregistrer un TCAC important au cours de la période de prévision. La croissance est attribuable à un taux d'incidence élevé d'épisodes anaphylactiques parmi la population en raison d'agents causaux spécifiques tels que les allergènes alimentaires, les piqûres d'insectes et l'hypersensibilité médicamenteuse et l'augmentation de la demande de dispositifs d'auto-injection pour le traitement de l'anaphylaxie.

- Conformément aux statistiques du réseau allergique et asthme, le taux de prévalence de l'anaphylaxie dans la population américaine se situe entre 1,6% et 5,1%. Parmi les agents causaux, l'allergie aux médicaments aux anti-inflammatoires non stéroïdiens (AINS) constituait le facteur le plus courant de l'anaphylaxie (34,0%), suivi d'une allergie alimentaire (31,0%).

En outre, certaines des autorités gouvernementales financent des auto-injecteurs pour le traitement d'urgence de l'anaphylaxie.

- Par exemple, conformément aux données fournies par Pharmac.govt.NZ en décembre 2022, le gouvernement de la Nouvelle-Zélande a décidé de financer des auto-injecteurs d'adrénaline à partir de février 2023 pour le traitement d'urgence de l'anaphylaxie.

Par voie d'administration

Avantages potentiels élevés de l'administration intramusculaire pour stimuler son adoption

Sur la base de la voie d'administration, le marché mondial est segmenté en intramusculaire et sous-cutané.

Le segment intramusculaire détenait une part plus élevée du marché en 2023 en raison des avantages potentiels élevés des produits intramusculaires, tels que l'apparition rapide de l'action, la commodité et la douleur minimale chez les patients. De même, l'adoption élevée des injections intramusculaires chez les professionnels de la santé pour les patients pédiatriques augmente encore la part du segment du marché mondial.

- Selon un article d'étude publié par NCBI en 2021, l'injection intramusculaire d'auto-injecteurs d'adrénaline pourrait obtenir de plus grands résultats en raison de son action rapide par rapport à la voie sous-cutanée chez les patients.

Le segment sous-cutané devrait enregistrer un TCAC relativement plus élevé au cours de 2024-2032, en raison de la demande croissante de dispositifs d'auto-administration chez les patients à domicile. De même, l'augmentation de la production de dispositifs sous-cutanés par des acteurs clés et l'augmentation des approbations réglementaires des auto-injecteurs en raison de la forte demande propulse davantage la croissance du segment.

- Par exemple, en février 2024, Eisai Co., Ltd. et Nippon Medac Co., Ltd. ont dévoilé que son enclos d'injection sous-cutanée Metoject a reçu l'approbation de la fabrication et de la commercialisation au Japon par son autorité de réglementation.

- En février 2023, AstraZeneca et Amgen ont annoncé le lancement de l'auto-injecteur sous-onio-injecteur sous-cutané de Tezspire (Tezepelumab) aux États-Unis pour l'auto-administration chez les patients âgés de 12 ans et plus souffrant d'asthme sévère.

Par canal de distribution

Visites en hausse de l'hôpital pour des troubles chroniques afin de stimuler l'absorption des auto-injecteurs

Sur la base du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de vente au détail et pharmacies en ligne.

Le segment des pharmacies hospitaliers a représenté la part de marché la plus élevée en 2023. La position principale du segment peut être créditée à la prévalence croissante des maladies chroniques, telles que le diabète et la polyarthrite rhumatoïde, parmi la population gériatrique et l'augmentation des visites à l'hôpital pour le diagnostic et le traitement. De plus, l'augmentation des cas d'urgence en milieu hospitalier en raison de plusieurs facteurs, tels que les infections acquises à l'hôpital et l'anaphylaxie induite par les médicaments, entre autres, a également augmenté l'utilisation de ces appareils.

- Selon un article publié par Anaphylaxis UK, en 2020, les admissions à l'hôpital du NHS pour un choc anaphylactique chez les adultes avaient augmenté de 3 751 à 4 756 de 2019 à 2020. Des estimations similaires ont montré que le nombre de patients adultes admis à l'hôpital en raison des allergies était de 27 172 en 2020.

- Selon un article publié par Karger International, en 2020, environ 1 patients hospitalisés sur 3 000 a souffert d'anaphylaxie induite par le médicament à travers le monde.

Les pharmacies de détail devraient croître à un TCAC significatif au cours de la période de prévision. La croissance est attribuable à l'accent croissant des acteurs clés sur l'amélioration des réseaux de ventes et de distribution de ces appareils dans les pays en développement.

Marché des auto-injecteurs Perspectives régionales

Sur la base de la région, le marché peut être divisé en Europe, en Amérique latine, en Amérique du Nord, en Asie-Pacifique et au Moyen-Orient et en Afrique.

Amérique du Nord

North America Autoinjectors Market Size, 2023 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l'Amérique du Nord était évalué à 71,17 milliards USD en 2023 et devrait mener dans les années à venir. La région est témoin d'une augmentation de la R&D et de l'introduction de nouvelles technologies dans les dispositifs d'auto-injection par des acteurs clés pour soutenir un traitement hospitalier. De plus, les professionnels de la santé mettent en valeur et recommandent des prescriptions d'auto-injecteurs contre les épisodes anaphylactiques. De plus, les soins de santé avancés et l'augmentation des cas de maladies chroniques dans la région devraient augmenter la demande de ces systèmes d'administration de médicaments, propulsant ainsi la taille du marché dans les années à venir.

- Selon les statistiques du réseau de dispositifs médicaux, le taux de prescription moyen pour les auto-injecteurs d'épinéphrine aux patients allergiques aux arachides aux États-Unis est d'environ 90,0%.

Europe

L'Europe était la deuxième région la plus dominée en termes de revenus et de parts de marché en 2023. Le marché a détenu une part importante en raison de la collaboration croissante entre les acteurs de la fabrication pour stimuler la production et une augmentation des approbations de nouveaux injectables. En outre, les dépenses de santé élevées, ainsi que l'adoption croissante de systèmes avancés d'administration de médicaments, tels que les systèmes d'administration d'auto-administration, devraient augmenter la croissance du marché des auto-injecteurs de la région.

- Par exemple, en janvier 2024, Fujifilm Diosynth Biotechnologies a signé un accord de partenariat stratégique avec SHL Medical pour améliorer ses services d'auto-injecteur.

Asie-Pacifique

En Asie-Pacifique, la croissance du marché est tirée par la prévalence croissante des troubles chroniques parmi la population. La région devrait observer le TCAC le plus rapide au cours de la période de prévision dans le contexte d'une énorme demande de soins d'urgence à domicile. En outre, l'augmentation de la sensibilisation aux soins de santé et les initiatives gouvernementales devraient propulser la croissance du marché dans la région.

- Selon les données publiées par Frontiers Media S.A. en octobre 2022, la prévalence de la polyarthrite rhumatoïde est estimée à 0,2% à 0,3% en Chine, avec environ 3,0 millions de patients.

Amérique latine et Moyen-Orient et Afrique

L'Amérique latine et le Moyen-Orient et l'Afrique devraient croître à un TCAC important au cours de la période de prévision. La croissance de la région est due à l'augmentation de la prévalence des maladies chroniques parmi la population et à l'adoption élevée de ces dispositifs par les patients en soins à domicile. En outre, les pays de ces régions sont des marchés émergents avec une orientation de santé croissante en raison de l'augmentation des taux de diagnostic et de traitement de l'anaphylaxie, créant la demande pour ces appareils.

Protectionnisme du commerce et paysage réglementaire

Le paysage réglementaire mondial des auto-injecteurs est strict, les différences régionales influençant l'entrée et la conformité du marché. Les réglementations américaines de la FDA appliquent des normes strictes sur la sécurité, l'efficacité et l'étiquetage, en particulier grâce au processus de dégagement de la FDA 510 (k), qui oblige les fabricants à démontrer l'équivalence des appareils aux modèles précédemment approuvés. Cela ajoute de la complexité et du temps à l'entrée du marché, ce qui a un impact sur la vitesse d'innovation. En Europe, l'EuropeDispositif médicalLa réglementation (MDR) impose des exigences rigoureuses qui peuvent être coûteuses pour les petits fabricants, limitant leur accès au marché et augmentant les coûts de conformité.

Les politiques commerciales et le protectionnisme affectent en outre le marché des auto-injecteurs en augmentant les coûts de production grâce à des tarifs, à l'efficacité de la chaîne d'approvisionnement et aux coûts des matériaux. Ces facteurs créent un paysage difficile, en particulier pour les acteurs internationaux. De plus, les problèmes de propriété intellectuelle et de brevets jouent un rôle essentiel dans la dynamique du marché, car les brevets offrent des avantages concurrentiels et créent des obstacles pour les nouveaux entrants, ce qui rend l'entrée et la croissance du marché particulièrement difficiles sans les actifs IP importants.

Recherche et développement

Les principaux acteurs du marché se concentrent sur la R&D afin d'innover dans la précision de l'administration de médicaments et le confort des patients. En outre, les entreprises se concentrent également sur l'amélioration de la conception des appareils et de la convivialité des patients. L'intégration des applications mobiles avec des auto-injecteurs est une recherche et un développement importants. Ces appareils intelligents peuvent suivre, fournir des rappels, une utilisation des médicaments et partager des données avec les médecins, améliorer la surveillance des patients.

- Par exemple, en février 2022, la Food and Drug Administration des États-Unis (FDA) a approuvé un auto-injecteur de naloxone de 10 mg conçu pour les utilisateurs non médicalement formés pour protéger les militaires contre les opioïdes ultra-potentiels.

En outre, les entreprises augmentent leurs budgets de R&D pour améliorer les capacités des appareils et développent des appareils plus petits et compacts. Les appareils compacts sont faciles à transporter, ce qui est pratique pour les patients.

Perspectives futures et opportunités de croissance

Les perspectives futures du marché des auto-injecteurs sont prometteuses, une croissance importante projetée au cours de la période de prévision. Il indique des augmentations de revenus régulières et un TCAC robuste de 11,4%, tiré par une augmentation de la demande d'options de traitement à domicile et une gestion des maladies chroniques.

Les marchés émergents en Asie-Pacifique et en Amérique latine devraient être des domaines de croissance clés en raison de l'augmentation des investissements des soins de santé et de l'élargissement de l'accès à des dispositifs médicaux avancés, alimentant l'adoption de ces appareils. Les progrès technologiques devraient améliorer les capacités des appareils, en particulier avec les innovations ensanté numérique, comme les auto-injecteurs intelligents et la surveillance intégrée à mobile, ce qui améliore la conformité des patients et les résultats du traitement.

Pendant ce temps, l'accent mis sur la durabilité et les initiatives écologiques conduit les fabricants à adopter des pratiques plus vertes, telles que les matériaux recyclables et les déchets réduits en production. Cela s'aligne sur les objectifs environnementaux mondiaux et la demande des consommateurs de solutions de soins de santé durables.

Paysage compétitif

Acteurs du marché clés

Les entreprises de premier plan se concentrent sur l'adoption de diverses stratégies de croissance organiques et inorganiques pour maintenir leurs positions

Le marché mondial est principalement dirigé par des producteurs tels que ViaRris, Bristol-Myers Squibb, Teva Pharmaceutical Industries Ltd. et d'autres acteurs de premier plan. Les principaux acteurs du marché se concentrent sur l'augmentation des investissements dans les centres de production d'appareils et la hausse des collaborations et acquisitions en raison de l'énorme demande pour ces appareils dans le monde.

- En juillet 2023, ViaRris Inc. et Keeva Drug Delivery L.P., un fabricant de formats complexes de livraison de médicaments, y compris des auto-injecteurs et autres injectables, ont annoncé le lancement de Breyna Inhalation Aerosol, la première version générique de Symbicort d'AstraZeneca. Breyna, un produit de combinaison de médicaments, est indiquée pour certains patients souffrant d'asthme ou de maladie pulmonaire obstructive chronique (MPOC).

De même, d'autres principaux acteurs du marché, notamment Rubararm AB, Alk-Abelló A / S, et Phillips-Medisize sont constamment axés sur les développements inorganiques, tels que l'amélioration de leur canal de distribution sur le marché mondial grâce à des partenariats stratégiques et à des approbations de produits approfondies. Ces initiatives par des acteurs clés devraient propulser le marché mondial et enregistrer la croissance d'ici 2032.

- En juillet 2021, Alk-Abelló A / S, une société danoise d'immunothérapie pour allergies, a annoncé un accord de licence avec China Grand Pharmaceutical and Healthcare Holdings (Grand-Pharma), qui a enregistré et lancé ALK’s Adrenaline Auto-Injecteur (AAI) en Chine et a élargi son pays.

Les engagements continus dans la production de dispositifs et l'accent croissant sur l'amélioration de leurs canaux de distribution par le biais de stratégies inorganiques pour établir leurs empreintes de pas dans les nations émergentes devraient propulser l'expansion du marché au cours de la période de prévision.

Liste des principales sociétés d'auto-injecteurs profilées:

- ViaTris Inc. (États-Unis)

- Teva Pharmaceuticals, Inc. (Pays-Bas)

- Ypsomed ag(Suisse)

- Récipient AB (Suède)

- Becton Dickinson and Company (États-Unis)

- Halozyme, Inc.(NOUS.)

- AstraZeneca (Royaume-Uni)

- Bristol-Myers Squibb (États-Unis)

- Phillips-medisize(NOUS.)

- SHL Medical AG(Suisse)

- Xeris Pharmaceuticals, Inc. (États-Unis)

Développements clés de l'industrie:

- Mai 2023- Boehringer Ingelheim International GMBH a annoncé que la FDA américaine avait approuvé le stylo Cyltezo, une option d'auto-injecteur pour Cyltezo (adalimumab), un biosimilaire interchangeable approuvé par la FDA.

- Septembre 2023 -YPSomed a conclu un partenariat à long terme avec Novo Nordisk pour fournir des auto-injecteurs GLP-1, répondant à la forte demande de traitements de l'obésité et du diabète de Novo Nordisk.

- Mai 2022- L'injection de Mounjaro (Tirzepatide) approuvée par la FDA et la Mounjaro (Tirzepatide), est indiquée comme un complément du régime et de l'exercice pour améliorer le contrôle glycémique chez les adultes atteints de diabète de type 2. La drogue est disponible sous six formes de dose et sera disponible dans un auto-injecteur bien établi.

- Avril 2022- Halozyme Therapeutics, Inc., a conclu un accord définitif pour acquérir Antares Pharma, Inc. L'acquisition a créé une société de produits de livraison de médicaments et de spécialité de premier plan dans les activités de plateformes d'auto-injecteur.

- Août 2021- Gerresheimer AG et Midas Pharma ont annoncé un partenariat stratégique pour le développement et la commercialisation de son auto-injecteur de nouvelle génération. L'auto-injecteur de nouvelle génération convient à l'injection sous-cutanée avec un volume d'injection jusqu'à 3 ml.

- Mars 2021- Ipsen Pharma a annoncé qu'elle avait investi dans un nouvel auto-injecteur électronique pour le dépôt somatulin Autogel / Somatuline (lanréotide) pour fournir une innovation supplémentaire dans la classe pour améliorer l'administration et l'expérience d'injection pour les patients.

Reporter la couverture

Le rapport fournit une analyse détaillée du marché et se concentre sur des aspects cruciaux tels que les principaux acteurs, les types de produits et les principales applications du produit. De plus, il offre des informations sur les tendances du marché et les développements clés de l'industrie tels que les fusions, les partenariats et les acquisitions. En plus des facteurs mentionnés ci-dessus, le rapport comprend les facteurs qui ont contribué à la croissance du marché ces dernières années avec une analyse régionale de différents segments.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Rapport Portée et segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'étude |

2019-2032 |

|

Année de base |

2023 |

|

Année estimée |

2024 |

|

Période de prévision |

2024-2032 |

|

Période historique |

2019-2022 |

|

Taux de croissance |

TCAC de 11,4% de 2024 à 2032 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type

|

|

Par demande

|

|

|

Par voie d'administration

|

|

|

Par canal de distribution

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights affirme que la taille du marché mondial était de 120,21 milliards USD en 2023 et devrait atteindre 311,33 milliards USD d'ici 2032.

En enregistrant un TCAC de 11,4%, le marché affichera une croissance régulière au cours de la période de prévision.

Par type, le segment jetable mène et a dominé le marché en 2023.

La prévalence croissante des maladies chroniques et l'augmentation du lancement des produits avancés à travers le monde sont les facteurs clés qui stimulent la croissance du marché.

ViaRris, Teva Pharmaceuticals Inc. et AstraZeneca sont les grandes entreprises du marché mondial.

La prévalence croissante des troubles chroniques et la surtension de l'adoption de ces appareils en milieu domestique à travers le monde devraient stimuler l'adoption de ces appareils.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2023

- 2019-2022

- 176

Rapports associés