AUV et ROV pour l’IRM offshore Taille, part et analyse de l’industrie, par type (ROV {véhicule électrique de grande capacité, petit véhicule, véhicule lourd de classe travail et véhicule de classe travail}, AUV {portable, véhicule léger et véhicule lourd}), par profondeur d’eau (eaux peu profondes, eaux profondes et eaux ultra-profondes), par application (énergies renouvelables offshore, pétrole et gaz, aquaculture, sécurité et défense, enquête scientifique/institutionnelle et autres) et prévisions régionales, 2026-2034

AUV et ROV pour la taille du marché IRM offshore

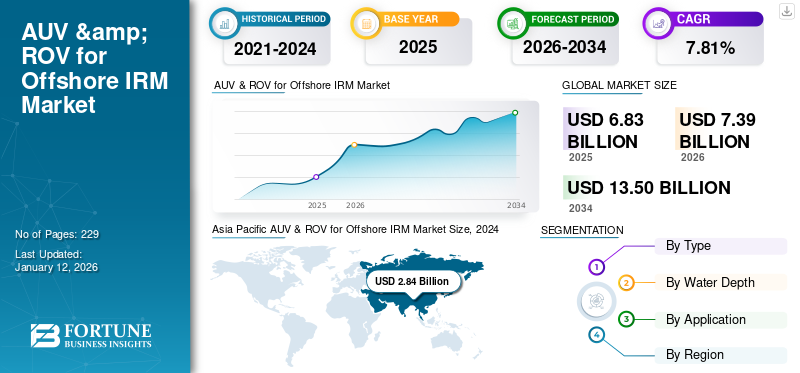

La taille du marché mondial des AUV et ROV pour l’IRM offshore était évaluée à 6,83 milliards USD en 2025 et devrait passer de 7,39 milliards USD en 2026 à 13,50 milliards USD d’ici 2034, avec un TCAC de 7,81 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché mondial avec une part de 46,36 % en 2025. Le marché Auv & rov pour IRM offshore aux États-Unis devrait croître de manière significative, pour atteindre une valeur estimée de 807,53 millions de dollars d’ici 2032.

Les véhicules sous-marins autonomes (AUV) et les véhicules télécommandés (ROV) sont devenus des outils essentiels dans le domaine de l'inspection, de la réparation et de la maintenance offshore (IRM). Ces systèmes robotiques avancés offrent des capacités inégalées pour naviguer et explorer l’infrastructure sous-marine complexe des installations offshore telles que les plates-formes pétrolières, les pipelines et les câbles sous-marins. Les AUV, équipés de capteurs et de technologies de cartographie sophistiqués, parcourent de manière autonome le terrain sous-marin, collectant des données et des images haute résolution. Leur capacité à fonctionner de manière indépendante sans contrôle humain direct les rend idéaux pour étudier de vastes zones de manière efficace et rentable.

D'autre part, les ROV, contrôlés par des opérateurs humains depuis un navire de surface, offrent une maniabilité et une agilité complexes pour effectuer des tâches précises telles que des réparations, la maintenance et des inspections complexes à de grandes profondeurs. Équipés de caméras, de bras manipulateurs et de divers outils, les ROV permettent une évaluation visuelle en temps réel et une intervention dans des scénarios sous-marins complexes où l'accès humain est impossible ou dangereux. Ensemble,Véhicules sous-marins autonomes (AUV)et les ROV se complètent dans les opérations IRM offshore. Les AUV effectuent des enquêtes initiales, cartographiant le terrain sous-marin et identifiant les problèmes potentiels, tandis que les ROV entreprennent des interventions ciblées en fonction des données recueillies.

L’épidémie de COVID-19 a eu un impact négatif sur le marché des AUV et ROV pour l’IRM offshore. La pandémie a entraîné des perturbations dans les chaînes d’approvisionnement, des retards dans les projets et une baisse des prix du pétrole, affectant profondément l’industrie offshore. Selon l'Agence internationale de l'énergie, la demande de pétrole brut a chuté de plus de 30 millions de barils de pétrole début avril 2020. En outre, il a été signalé que le prix du pétrole brut du West Texas Intermediate (WTI) a chuté à environ -37,63 USD le baril à un moment donné le 20 avril 2020. Les restrictions sur les déplacements et les opérations sur site ont entravé les calendriers de maintenance planifiés et le démarrage de nouveaux projets, entraînant une réduction de la demande d'AUV et de ROV. prestations.

AUV et ROV pour les tendances du marché IRM offshore

Accent croissant sur les nouvelles sources d’énergie renouvelables pour offrir des opportunités lucratives

L’expansion des sources d’énergie renouvelables offshore, en particulier des parcs éoliens offshore, a conduit à la construction d’infrastructures sous-marines complexes et étendues. Les gouvernements de différents pays tels que le Royaume-Uni, la Chine, les États-Unis et d'autres pays en développement se sont concentrés sur le déploiement de parcs éoliens offshore pour produire un maximum d'électricité en raison de la disponibilité d'une vitesse de vent élevée et de la présence de zones abondantes pour la construction d'éoliennes extrêmement hautes. Par exemple, en 2023, l’Inde a annoncé la mise en place d’environ 4 GW d’énergie éolienne offshore sur la côte du Tamil Nadu.

Les parcs éoliens offshore sont constitués de vastes structures sous-marines telles que des turbines, des fondations,câbles d'alimentationet les infrastructures de sous-stations situées dans des environnements marins difficiles. Les AUV et ROV jouent un rôle crucial en effectuant des inspections détaillées de ces structures, en identifiant les problèmes potentiels et en garantissant leur fonctionnement efficace. Ainsi, l’expansion des projets d’énergie renouvelable offshore dans le monde offrirait une opportunité, propulsant par conséquent la croissance du marché des AUV et ROV pour l’IRM offshore au cours de la période de prévision.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

AUV et ROV pour les facteurs de croissance du marché IRM offshore

La demande croissante d’exploration pétrolière et gazière offshore fera augmenter la demande d’AUV et de ROV

La présence limitée de réserves de pétrole et de gaz et leur consommation continue ont poussé les gouvernements des pays à accroître la recherche et le développement pour la découverte de réserves de pétrole et de gaz supplémentaires. Selon le BP Statistical Review of World Energy 2021, les réserves prouvées totales de pétrole dans le monde s’élèvent à environ 1 732,4 milliards de barils. La consommation croissante d’énergies pétrolières et gazières à travers le monde en raison de l’augmentation de la population, de l’urbanisation et de l’industrialisation a également conduit à une augmentation des activités d’exploration pétrolière et gazière dans le monde.

Selon l’International Energy Outlook 2023 (IEO2023) de l’Energy Information Administration (EIA) des États-Unis, l’approvisionnement mondial en pétrole brut, en autres hydrocarbures liquides et en biocarburants devrait durer jusqu’en 2050, en fonction du taux de consommation actuel. Il existe donc un besoin immédiat de recherche et de développement pour découvrir des puits de pétrole et de gaz supplémentaires. La découverte de réserves supplémentaires de pétrole et de gaz serait bénéfique pour promouvoir la durabilité et catalyser la forte demande énergétique jusqu'à la pleine exploitation deénergie renouvelablecouvre 100% de la demande énergétique. Ainsi, l’exploration croissante du pétrole et du gaz dans les sites offshore a augmenté la taille et la sophistication des installations offshore, conduisant par la suite à l’expansion des AUV et ROV AUV et ROV pour le marché IRM offshore.

Progrès dans les technologies autonomes et les systèmes de capteurs pour stimuler l’AUV et le ROV pour la croissance du marché IRM offshore

Les progrès des technologies autonomes et des systèmes de capteurs représentent un moteur de croissance important pour les AUV et ROV pour le marché IRM offshore. Ces progrès ont révolutionné les capacités des AUV et des ROV, les rendant plus efficaces, fiables et adaptables à un large éventail d'opérations offshore.

L'intégration de fonctionnalités autonomes sophistiquées permet à ces véhicules de fonctionner avec une intervention humaine minimale, effectuant des tâches dans des environnements sous-marins complexes et difficiles. L'autonomie avancée permet d'améliorer la navigation, l'évitement des obstacles et les capacités de prise de décision adaptative, permettant aux AUV et aux ROV d'exécuter des missions avec une précision et une efficacité accrues.

De plus, l’évolution des systèmes de capteurs a joué un rôle crucial dans l’amélioration des capacités des AUV et des ROV. Les technologies de capteurs modernes comprennent des caméras haute résolution, des sonars,LiDAR, des échosondeurs multifaisceaux et divers capteurs environnementaux. Ces capteurs permettent une collecte complète de données, facilitant des inspections détaillées, une cartographie précise des structures sous-marines et une surveillance en temps réel des conditions environnementales telles que la température, la pression et la composition chimique. Par conséquent, les progrès de la technologie intégrée dans les AUV et ROV stimulent leur adoption dans les industries connexes.

FACTEURS DE RETENUE

Des coûts d’investissement initiaux élevés peuvent entraver la croissance du marché

Les coûts d'investissement initiaux élevés associés à l'achat et au déploiement de véhicules sous-marins autonomes (AUV) et de véhicules télécommandés (ROV) sont apparus comme un facteur freinant dans leinspection, réparation et maintenance offshore (IRM)industrie. Ces coûts englobent divers éléments, notamment l'achat de véhicules, d'équipements spécialisés, de systèmes de capteurs avancés, de formation et d'entretien continu. L'achat initial d'AUV et de ROV implique un investissement en capital important en raison de leur technologie sophistiquée, de leur conception spécialisée et de leur construction robuste pour résister aux conditions sous-marines difficiles. De plus, équiper ces véhicules de réseaux de capteurs avancés, de manipulateurs, de caméras et d’autres équipements nécessaires augmente le coût global d’acquisition. De plus, le besoin de logiciels spécialisés pour le traitement et l’analyse des données contribue également à l’investissement initial.

Pour de nombreuses organisations, en particulier les petites entreprises ou celles qui entrent sur le marché IRM offshore, les coûts initiaux élevés peuvent constituer un facteur restrictif à l’entrée ou à l’expansion. Par conséquent, ces entreprises ont tendance à s’en tenir aux approches traditionnelles de l’IRM dans le secteur offshore.

AUV et ROV pour l’analyse de la segmentation du marché IRM offshore

Analyse par type

Le segment ROV a enregistré la part dominante en raison de sa capacité à exécuter des opérations complexes

En fonction du type, le marché des AUV et ROV pour l’IRM offshore est segmenté en ROV et AUV.

Le segment des ROV comprend en outre des véhicules de grande capacitévéhicule électrique, petit véhicule, véhicule ouvrier lourd et véhicule ouvrier. Le segment des ROV détenait une part dominante dans la part de marché des AUV et ROV pour l’IRM offshore en raison de leur large utilisation dans les tâches IRM qui nécessitent des opérateurs humains pour le contrôle et la manipulation en temps réel. Les ROV ont également gagné en popularité en raison de leur capacité à exécuter des manipulations complexes à l’aide de bras robotiques, d’outils et de capteurs, ce qui les rend adaptés à un travail détaillé et précis.

Par analyse de la profondeur de l'eau

Le segment des eaux profondes détient la part la plus importante en raison de son vaste potentiel en matière d’hydrocarbures

En fonction de la profondeur de l’eau, le marché des AUV et ROV pour l’IRM offshore est segmenté en eaux peu profondes, en eaux profondes et en eaux ultra-profondes.

Le segment des eaux profondes, qui comprend des eaux allant d'une profondeur de 200 mètres à environ 2 000 mètres, détient la part majeure du marché des AUV & ROV pour l'IRM offshore en raison de la forte présence des infrastructures pétrolières et gazières. Les eaux profondes ont également un énorme potentiel en hydrocarbures et impliquent moins de dépenses de forage et d’exploration que les eaux ultra-profondes.

Les eaux ultra-profondes gagnent également du terrain sur le marché pour découvrir davantage de pétrole etgaz naturelréserves. Les progrès technologiques et la recherche et développement croissants dans ce domaine contribuent à la croissance du segment.

En outre, le segment des eaux peu profondes connaît une croissance considérable sur le marché en raison du déploiement croissant d'énergies renouvelables offshore telles que l'énergie solaire flottante, les éoliennes et l'énergie marémotrice. L'expansion des activités aquacoles stimule également la croissance du segment.

Par analyse d'application

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment pétrolier et gazier représente une part importante en raison de la vaste présence d’infrastructures offshore et des exigences élevées en matière d’IRM

En fonction des applications, les AUV et ROV pour le marché IRM offshore sont segmentés en énergies renouvelables offshore, pétrole et gaz,pisciculture, sécurité et défense, enquête scientifique/institutionnelle et autres.

Le secteur pétrolier et gazier est l’un des segments majeurs et détient la part dominante du marché en raison de la vaste présence d’infrastructures pétrolières et gazières offshore telles que des plates-formes, des pipelines, des collecteurs, des systèmes de contrôle et autres.

De plus, les infrastructures renouvelables offshore composées d'éoliennes, d'énergie solaire flottante et d'énergie marémotrice gagnent du terrain dans le monde entier pour réduire les émissions de carbone et atteindre l'objectif de zéro émission nette de carbone d'ici 2050. En outre, l'investissement croissant dans le secteur de la défense par les pays du monde entier pour accroître la puissance militaire du pays et répondre aux tensions géopolitiques croissantes dans le monde a stimulé l'adoption des AUV et des ROV dans les secteurs de la sécurité et de la défense.

APERÇU RÉGIONAL

Géographiquement, le marché des AUV et ROV pour IRM offshore est étudié en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

Asia Pacific AUV & ROV for Offshore IRM Market Size, 2024 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique a dominé le marché avec une valorisation de 3,17 milliards USD en 2025 et de 3,53 milliards USD en 2026. Le marché Asie-Pacifique des AUV et ROV pour IRM offshore détient la part maximale en raison du développement rapide des infrastructures pétrolières et gazières offshore et du développement des énergies renouvelables. Selon le Global Wind Energy Council, l’industrie éolienne offshore mondiale devrait ajouter 380 GW de capacité d’ici 2032, dont près de la moitié proviendra de l’APAC.

Le marché européen des AUV et ROV pour l'IRM offshore détient une part considérable en raison du développement rapide des énergies marémotrices, des énergies éoliennes offshore et du solaire photovoltaïque flottant. Les énergies renouvelables offshore ont connu un développement rapide en Europe après la pandémie de COVID-19. L'Union européenne a également fixé des objectifs tels que ceux liés aux vagues et aux marées, pour atteindre 100 MW dans l'UE d'ici 2025 et environ 1 GW d'ici 2030.

Le reste des régions du monde devraient connaître une croissance au cours de la période de prévision. Le reste du monde, comprenant le Moyen-Orient, l’Afrique et les pays d’Amérique latine, a connu une croissance progressive du marché. La présence étendue d'infrastructures pétrolières et gazières offshore au Moyen-Orient et dans les pays d'Afrique a été la principale raison de l'adoption croissante des AUV et ROV dans cette région. La région Moyen-Orient et Afrique représente près de 38,4 % des réserves mondiales prouvées de gaz naturel, soit 6 951,8 billions de pieds cubes (tcf) en 2018, parmi lesquelles la plupart des sites d'exploration sont situés en mer.

La région Moyen-Orient et Afrique possède le plus grand nombre de réserves et de capacités de production d’hydrocarbures au monde. Selon l'Organisation des pays exportateurs de pétrole (OPEP), 80,4 % (1 241,82 milliards de barils) des réserves mondiales prouvées de pétrole se trouvent dans les pays membres de l'OPEP, la majeure partie des réserves de pétrole de l'OPEP se trouvant au Moyen-Orient, s'élevant à 67,1 % du total de l'OPEP. Ainsi, les besoins en AUV et ROV ont augmenté dans cette région à des fins IMR dans les infrastructures offshore.

Acteurs clés de l'industrie

Fugro est l'un des principaux acteurs actifs sur le marché car il s'adresse aux secteurs du pétrole, du gaz et des énergies renouvelables offshore.

Plusieurs acteurs opèrent sur le marché comme Oceaneering International, Fugro, Sapura Energy, James Fisher & Sons, etc. Oceaneering est l’un des principaux acteurs actifs sur le marché. C'est l'un des plus grands fabricants et exploitants de systèmes ROV de travail. La flotte de ROV d'Oceaneering comprend des systèmes de classe travail en eau profonde et des systèmes de recherche et de sauvetage en eau ultra profonde. Fugro est également l'un des principaux acteurs actifs sur le marché, car il s'adresse aux secteurs du pétrole, du gaz et des énergies renouvelables offshore.

- Par exemple, en avril 2023, l’une des premières inspections entièrement à distance des actifs d’un parc éolien offshore a été réalisée par Fugro, à l’aide de l’un de ses navires de surface sans équipage (USV) Blue Essence avec Blue Volta, un véhicule électrique télécommandé. Vattenfall et Offshore Renewable Energy Catapult ont financé conjointement l'inspection du parc éolien offshore d'Aberdeen, en mer du Nord. Cette collaboration donne aux innovateurs de la chaîne d'approvisionnement éolienne offshore l'opportunité de tester et de prouver des technologies dans des conditions réelles pour soutenir l'innovation dans les opérations et la maintenance.

LISTE DES MEILLEURS AUV et ROV POUR LES ENTREPRISES OFFSHORE IRM PROFILÉES :

- Fugro (Pays-Bas)

- Bluestream (Pays-Bas)

- James Fisher et fils plc.(ROYAUME-UNI.)

- Boskalis(Pays-Bas)

- ROVCO (Angleterre)

- Sapura Energy Berhad(Malaisie)

- Saab Seaeye Ltd.(ROYAUME-UNI.)

- TechnipFMC (Royaume-Uni)

- Océaneering International, Inc.(NOUS.)

- Nexxis (États-Unis)

- Baker Hughes (États-Unis)

- Aker Solutions (Norvège)

- STAPEM Offshore (France)

- Forum Energy Technologies, Inc. (États-Unis)

- Saipem (Italie)

- Subsea 7 (Royaume-Uni)

- Services utilitaires de ROV (Écosse)

- Orca Maritime, Inc. (États-Unis)

- DeepOcean (Norvège)

- IKM Subsea (Norvège)

- ROVOP (Royaume-Uni)

- Nauticus Robotics (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- novembre 2023 -Oceaneering International, Inc., a annoncé qu'Oceaneering Australia avait obtenu un contrat d'inspection, de maintenance et de réparation (IMR) et d'enquête auprès d'une grande société énergétique australienne. Oceaneering réalisera des travaux d'IMR et d'enquête qui comprennent la fourniture de véhicules télécommandés (ROV) et de personnel et d'équipement d'enquête, l'inspection sous-marine, la gestion et l'ingénierie de projets à terre, le traitement des données et les livrables associés, la photogrammétrie et le streaming vidéo ROV terrestre pour les inspections à distance.

- Juin 2023-Saipem a remporté deux nouveaux contrats, l'un pour les activités offshore de l'EPCI au Moyen-Orient et l'autre pour le développement de drones sous-marins au Brésil. La valeur totale des nouveaux contrats s'élève à environ 1 milliard de dollars. Dans le cadre de l'accord à long terme (LTA) existant avec Saudi Aramco, Saipem a été sélectionné pour un nouveau projet offshore. La portée des travaux comprend l'ingénierie, l'approvisionnement, la construction et l'installation de cinq plates-formes et des pipelines, conduites et câbles sous-marins associés dans le champ de Marjan au large de l'Arabie saoudite, comportant « un programme de fabrication entièrement au Royaume-Uni ».

- juin 2023-Sapura Energy Berhad et son groupe de sociétés (« le Groupe ») ont annoncé que ses secteurs d'activité Ingénierie et construction (E&C), Forage et Opérations et maintenance (O&M), par l'intermédiaire de ses filiales en propriété exclusive, ont remporté 10 contrats dans les régions Asie-Pacifique et Atlantique entre décembre 2022 et mai 2023. Le secteur d'activité E&C a obtenu 979 millions de RM de contrats remportés, le forage 352 millions de RM, tandis qu'O&M a obtenu 34 millions de RM, ce qui représente un total combiné valeur d'environ 1,4 milliard de RM. Plus de 70 pour cent de la valeur totale du contrat provient de projets situés en dehors de la Malaisie.

- Février 2023-Le géant des services pétroliers Baker Hughes a remporté un contrat "majestueux" pour la fourniture d'équipements et de services sous-marins pour le champ pétrolier offshore d'Agogo de la société angolaise Azule Energy. Azule Energy est la coentreprise angolaise des compagnies pétrolières BP et Eni. Pour Baker Hughes, l'étendue des travaux comprend 23 arbres sous-marins standard, 11 collecteurs Aptara, des commandes à fibre optique SemStar5 et l'étendue de la fourniture du système associé. Baker Hughes fournira également des services et un support après-vente pour le système de production sous-marin intégré du hub ouest d'Agogo.

- Février 2022 -PaleBlue a livré un simulateur d'ingénierie ROV moderne à Aker Solutions. Ce simulateur aidera Aker Solutions à simuler le comportement des robots sous-marins (ROV) dans un environnement contrôlé, en effectuant des contrôles d'accessibilité pour les installations pétrolières et gazières sous-marines. Le produit PaleBlue ROV Design s'intègre à une large gamme de données CAO. Les données géométriques sont importées directement dans la solution d'édition et peuvent être optimisées et manipulées de plusieurs manières.

Le lien vers le premier développement industriel dans la boîte n'est pas accessible. Merci de revérifier et de rectifier

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits/services et les principales applications du produit. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,81 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

Par profondeur d'eau

Par candidature

Par région

|

Questions fréquentes

Une étude de Fortune Business Insights indique que le marché mondial représentait 6,83 milliards de dollars en 2025.

Le marché mondial devrait croître à un TCAC de 7,81 % au cours de la période de prévision.

La taille du marché de l’Asie-Pacifique s’élevait à 3,17 milliards USD en 2025.

Sur la base des applications, le segment du pétrole et du gaz détient une part dominante sur le marché mondial.

La taille du marché mondial devrait atteindre 13,50 milliards de dollars d’ici 2034.

La demande croissante d’exploration pétrolière et gazière offshore est l’un des facteurs clés qui propulsent la croissance du marché.

Fugro, Saab Seaeye Ltd., Oceaneering International, Inc. et Sapura Energy Berhad font partie des principaux acteurs actifs sur le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 229