Taille du marché des plaques de batterie, part et analyse d’impact COVID-19, par type de batterie (batterie au plomb, batterie au lithium-ion et autres), par utilisateur final (automobile, aérospatiale et défense, et autres) et prévisions régionales, 2026-2034

Taille du marché des plaques de batterie

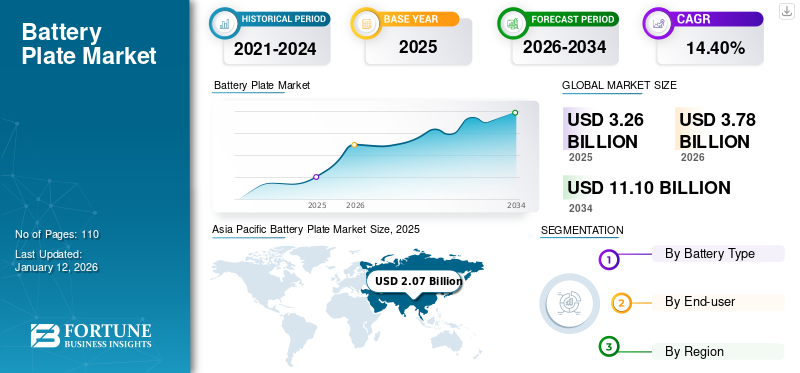

La taille du marché mondial des plaques de batterie était évaluée à USD3.26milliards en 2025 et devrait passer de USD3,78milliards en 2026 en USD11h10milliards d’ici 2034, affichant un TCAC de14,40%pendant la période de prévision. L'Asie-Pacifique a dominé le marché mondial avec une part de63,56%en 2025. Le marché des plaques de batterie aux États-Unis devrait croître considérablement, pour atteindre une valeur estimée à 1,82 milliard de dollars d’ici 2032.

Les plaques de batterie sont construites dans une grille en treillis, aidant le tissu énergétique et le comportement de l'électricité. La plaque de batterie est un élément essentiel de la forme interne de la batterie qui peut conserver et décharger les dépenses et fournir de l’énergie à de nombreux appareils. Avec l’amélioration continue de la technologie et l’augmentation des investissements, les performances globales des batteries lithium-ion s’améliorent continuellement.

La pandémie de COVID-19 a considérablement perturbé le secteur des batteries, affectant à la fois la demande et l’offre de plaques de batterie. Les confinements, la réduction de la demande de véhicules électriques et les perturbations du commerce mondial ont affecté le marché. Entraves à la chaîne d’approvisionnement, notamment en lithium, cobalt etextraction de nickel, a contribué aux défis. La Chine, un acteur crucial dans la fabrication de batteries, a été confrontée à des perturbations, ce qui a donné lieu à une audition du comité sénatorial américain en juin 2020 sur l'impact de la pandémie sur les chaînes d'approvisionnement en minéraux, en se concentrant sur les plaques de batterie et l'industrie minière.

Tendances du marché des plaques de batterie

Des réductions spectaculaires des coûts propulsent la croissance du marché dans un contexte de boom de l’électrification

Le coût des batteries lithium-ion utilisées dans les téléphones, les ordinateurs portables et les voitures a chuté de façon spectaculaire au cours des trois dernières décennies. Cela a été un moteur important de la croissance rapide des technologies de plaques de batterie. Des scientifiques du Massachusetts Institute of Technology ont découvert que depuis que les batteries au lithium ont été mises sur le marché pour la première fois en 1991, leur coût a diminué de 97 %. Une batterie d’un kilowattheure coûtait 7 500 dollars en 1991 et ne valait que 181 dollars en 2018, soit 41 fois moins. Il est prometteur que les prix continueront de baisser et, historiquement, les coûts ont été divisés par deux entre 2014 et 2018.

Outre la baisse du coût des batteries lithium-ion, qui entraînera l’électrification continue des transports, cela pourrait également potentiellement accroître l’utilisation des batteries dans les applications stationnaires pour compenser l’accès intermittent à des sources d’énergie propres, telles que l’énergie solaire et éolienne. La montée enbatterie lithium-ionleur utilisation entraînera la croissance du marché des plaques de batterie dans les années à venir.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des plaques de batterie

Investissement croissant dans la production de cellules de batterie pour réduire la consommation de carburant, conduisant à la croissance du marché

L'effusion de la demande devéhicules électriquesa stimulé la demande de production de cellules de batterie à l’échelle mondiale. La demande de batteries monte en flèche avec une croissance de 30 % sur un an et pourrait atteindre 30 000 GWh d’ici 2030, selon NITI Aayog (Institution nationale pour la transformation de l’Inde). Les équipementiers commencent également à annoncer les dates de leur retrait progressif des ICE. Cependant, la plupart des grands équipementiers se sont engagés à augmenter considérablement leurs ventes de véhicules électriques au cours des prochaines années. Ils devraient définir une période de suppression progressive pour les véhicules ICE. Par conséquent, l’objectif d’un équipementier d’éliminer progressivement les moteurs thermiques d’ici 2050 aura un impact significatif sur 50 % des ventes mondiales de véhicules.

Avec l’augmentation massive de la demande pour les équipementiers de véhicules électriques, la fabrication de composants de batteries doit augmenter au rythme de croissance requis. Cette augmentation de la demande a conduit de nouvelles entreprises de fabrication de cellules de batterie à envisager de construire des giga-usines, offrant ainsi aux fabricants de composants de batteries la possibilité d'obtenir de nouveaux contrats d'approvisionnement. Avec la tendance croissante à réduire la consommation de carburant, ce marché connaît une croissance significative et connaîtra une forte croissance au cours de la période de prévision.

Pénétration croissante du stockage d’énergie, augmentation de la production de cellules de batterie, moteur de la croissance du marché

Stockage d'énergie par batterieest nécessaire pour une transition réussie vers les énergies renouvelables en raison de la nature intermittente de l’énergie solaire et éolienne. Ces systèmes doivent accumuler, stocker et distribuer de l’énergie souvent tirée de sources renouvelables en temps opportun pour se conformer aux cycles de production et de consommation de pointe. En conséquence, le stockage par batterie est essentiel pour combler le fossé entre la production d’énergies renouvelables et la consommation, ce qui ne peut être toléré par l’architecture énergétique verte.

Les subventions gouvernementales, les investissements privés et les politiques réglementaires soutiennent le marché en pleine croissance du stockage d’énergie. Avec la transition vers un système de réseau électrique, la demande de cellules de batterie a stimulé la production de cellules de batterie et le marché des plaques de batterie. Le ministère américain de l'Énergie a reconnu que des technologies de stockage spécifiques sont les mieux adaptées à certaines applications. Le ministère de l'Énergie continue de poursuivre diverses activités de recherche et de développement sur le stockage d'énergie afin de garantir un approvisionnement énergétique continu abordable et durable. Pour faire de l'énergie renouvelable stockée une option viable pour gérer la demande de pointe, le gouvernement indien vise à atteindre un coût de stockage nivelé de 0,06 à 0,08 USD par kilowattheure. Le soutien est mis à disposition en cinq tranches représentant entre 40 % et 60 % du coût en capital de la capacité prévue en utilisant le financement du déficit de viabilité ou VGF.

FACTEURS DE RETENUE

Les pannes de produits dues à des problèmes de fabrication et de chaîne d’approvisionnement entravent la croissance du marché

Les batteries ont des conceptions complexes en raison de circuits de sécurité supplémentaires et d'un contrôle précis de la tension, du courant et de la température. Quand unbatterieSi une cellule ou des circuits sont soumis à des contraintes mécaniques ou sont endommagés, des problèmes de sécurité peuvent survenir. Si l'un de ces deux composants est endommagé, la batterie peut tomber en panne immédiatement ou provoquer un défaut avant que la panne ne se produise. Des facteurs tels que l'âge de la cellule, les dommages mécaniques, la température ambiante et l'état de charge déterminent le mode de défaillance de la cellule. Si la cellule est soumise à des contraintes mécaniques, un séparateur dans la cellule risque de ne pas pouvoir s'arrêter, ce qui pourrait entraîner un court-circuit cathode-anode. Les cellules et batteries lithium-ion peuvent être sérieusement endommagées en raison de pratiques de conception et de production inappropriées. Le feu, la fumée et l’emballement thermique résultent de ces défaillances. Les pannes peuvent rester inaperçues jusqu'à ce qu'elles soient déclenchées par l'utilisation du produit.

Analyse de la segmentation du marché des plaques de batterie

Par analyse du type de batterie

Le segment des batteries au lithium-ion dominera le marché en raison de l’augmentation de la fabrication de véhicules électriques

En fonction du type de produit, le marché est segmenté enbatterie au plomb, batterie lithium-ion et autres.

Le segment des batteries lithium-ion détenait le plus grand marché des plaques de batterie avec une part de 71,20 % en 2026 et devrait dominer le marché au cours de la période de prévision. La demande de batteries lithium-ion pour automobiles a augmenté d'environ 65 % pour atteindre 550 gigawatts en 2022, contre 330 gigawatts en 2021, principalement en raison de l'augmentation des ventes de véhicules électriques, avec de nouvelles immatriculations supérieures de plus de 55 % au niveau de 2021. En Chine, la demande de batteries pour véhicules a augmenté de plus de 70 %, tandis que les ventes de voitures électriques ont augmenté de 80 % en 2022 par rapport à 2021, avec un léger ralentissement de la croissance de la demande de batteries en raison de la part croissante des PHEV. Même si les ventes de voitures électriques n’ont augmenté que d’environ 55 % entre 2021 et 2022, la demande de batteries pour véhicules aux États-Unis a augmenté d’environ 80 %.

La batterie au plomb joue un rôle clé dans le soutien à la sécurité nationale, aux transports, aux communications et à l’atténuation du changement climatique, contribuant ainsi à façonner l’avenir de la reprise économique post-pandémique. Avec la demande croissante du secteur automobile, les batteries au plomb sont une source secondaire et la croissance des plaques de batterie en dépend donc.

Par analyse de l'utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Transition croissante vers les véhicules électriques pour stimuler la croissance du marché du segment automobile

En fonction de l’utilisateur final, le marché est segmenté en automobile, aérospatiale et défense, etc.

Avec la tendance croissante du marché de la fabrication de véhicules électriques, le segment automobile est celui qui connaît la croissance la plus rapide, avec une part de 52,91 % en 2026. Selon les marchés individuels, la transition mondiale vers les véhicules électriques (VE) évolue à des vitesses très différentes. Dans la plupart des pays, à l’exception de la Chine, l’intérêt pour la technologie hybride est également élevé par rapport aux véhicules électriques à batterie complète. La transition vers les véhicules électriques est principalement motivée par la forte confiance des consommateurs dans l’impact significatif qu’ils auront sur le coût d’exploitation des véhicules, malgré les déclarations officielles sur la nécessité de lutter contre le changement climatique. Les trois plus grandes entreprises du marché automobile, dont BMW, General Motors et Toyota, lancent de nombreuses nouvelles versions de véhicules électriques de tous types, ce qui montre le changement significatif dans le secteur automobile, qui contribue à dynamiser le marché.

Par exemple, en septembre 2023, BMW India a annoncé le nouveau SUV électrique BMW iX1, qui est déjà épuisé pour 2023. Mercedes-Benz a dévoilé sa Classe Concept CLA, un véhicule électrique construit sur une nouvelle architecture qui sous-tend les futures voitures à batterie du géant allemand de l'automobile.

Les plaques de batterie jouent un rôle important dans le secteur de l'aérospatiale et de la défense avec une innovation croissante. La plupart des petits jets privés utilisent des batteries au plomb. La plupart des avions d'affaires et commerciaux utilisent des batteries au nickel-cadmium (Ni-Cd). Cependant, d'autres types de batteries au plomb sont disponibles, telles que les batteries au plomb à régulation par valve (VRLA). En raison de la croissance de l’aérospatiale, le marché des plaques de batterie est également en hausse.

APERÇU RÉGIONAL

Le marché mondial est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asia Pacific Battery Plate Market Size, 2025

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Asie-Pacifique a dominé le marché en raison de plusieurs facteurs, tels que la construction automobile, la production de batteries lithium-ion et la demande massive des consommateurs en Chine, en Inde et au Japon. L’Asie-Pacifique a dominé le marché mondial en 2025, avec une taille de marché de 2,07 milliards de dollars. Le marché japonais devrait atteindre 0,35 milliard USD d’ici 2026, et le marché indien devrait atteindre 0,54 milliard USD d’ici 2026.

Comme le rapporte l'Agence internationale de l'énergie, la Chine représentait 60 % des immatriculations de voitures électriques en 2022, avec 13,8 millions de voitures électriques sur les routes. Contemporary Amperex Technology Co. Limited (CATL) est une société basée en Chine qui représente 37 % du marché mondial des véhicules électriques. Avec la réduction du coût de production des véhicules électriques fournie par les entreprises chinoises, le marché mondial des véhicules électriques et les composants de fabrication des batteries sont concentrés en Chine. le marché chinois devrait atteindre 1,11 milliard de dollars d'ici 2026,

En août 2022, le ministère japonais de l’Industrie a déclaré avoir besoin de 24 milliards de dollars des secteurs privé et public pour développer une base industrielle compétitive pour la production et l’assemblage de composants de batteries. Le gouvernement s'attend à ce qu'environ 380 000 tonnes de lithium, 310 000 tonnes de nickel, 60 000 tonnes de cobalt, 600 000 tonnes degraphiteet 50 000 tonnes de manganèse seront nécessaires chaque année pour produire 600 gigawatts de batteries d’ici 2030.

Par ailleurs, la Chine, l’Union européenne et les États-Unis représentent 75 % de la demande mondiale totale de batteries. Le principal moteur de la demande de batteries sont les voitures électriques, avec 93 % des ventes mondiales en Chine, en Europe et aux États-Unis en 2021. Cela suggère que les Européens et les Américains génèrent une demande plus élevée de batteries, quelle que soit la manière dont l'Asie les fournit. Le marché britannique devrait atteindre 0,04 milliard de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 0,09 milliard de dollars d’ici 2026.

Les secteurs de l’automobile et de l’aérospatiale en Amérique du Nord connaissent une croissance accélérée, ce qui entraîne la croissance de ce marché. En Amérique du Nord, le secteur de la défense est le principal acheteur de plaques de batterie. Chaque année, le ministère de la Défense effectue d’importants achats de modèles de batteries spécialisés et personnalisés pour alimenter des systèmes d’armes critiques, ce qui présente des défis en termes d’abordabilité et de commercialisation. Selon le rapport 2022 Securing Defense-Critical Supply Chains, le DOD a la possibilité de mieux exploiter le marché commercial pour optimiser son pouvoir d'achat en 2022 avec 515 milliards de dollars d'investissements automobiles mondiaux actifs.

Les fabricants de cellules européens ont annoncé que l’Europe disposerait d’une capacité de production de cellules allant jusqu’à 1 TWh au cours de cette décennie. Les 43 % restants ont déclaré que la capacité de production maximale provient principalement de fabricants de cellules asiatiques, à l'exclusion des entreprises chinoises, principalement coréennes.

Il n’existe que cinq pays en Europe, dont l’Allemagne, où la majeure partie de la capacité de production déclarée ne provient pas d’entreprises européennes. Si cela fait de l’Allemagne le pays ayant la plus grande capacité annoncée d’entreprises hors Europe (279 GWh), c’est également le pays où la capacité annoncée d’entreprises européennes est la plus élevée (151 GWh). Outre l'Allemagne, plus de 100 GWh ont été annoncés par des entreprises européennes en Suède (avec des annonces détaillées de Northvolt) et en Italie (ACC, FAAM et Italvolt). Outre l'Allemagne, les fabricants de cellules non européens se trouvent principalement en Hongrie - avec des annonces des sociétés chinoises CATL et EVE. Le marché américain devrait atteindre 0,74 milliard de dollars d’ici 2026.

Acteurs clés de l'industrie

Enersys est le principal fabricant de composants de batterie grâce à son portefeuille de produits croissant pour les plaques de batterie

EnerSys est une entreprise mondiale spécialisée dans la fabrication de batteries, les systèmes énergétiques, les chargeurs, la surveillance et la gestion de flotte, entre autres. La société propose une large gamme de portefeuilles de produits de batteries, y compris des séries telles que NexSys, PowerSafe, Genesis et autres. Avec l’essor de la fabrication de batteries, l’entreprise a acquis des sociétés leaders sur le marché des batteries. La société a acquis Northstar Battery Company en 2019 pour une valorisation de 500 millions de dollars.

Liste des principales entreprises de plaques de batterie :

- Enersys (États-Unis)

- Exider les technologies(NOUS.)

- Toshiba Corporation (Japon)

- GS Yuasa (Japon)

- Amara Raja Batteries Limited (Inde)

- Kijo Battery Group (Chine)

- Microvast Holding Inc.(NOUS.)

- Crown Battery (États-Unis)

- CSB Energy Technology Co. Ltd. (États-Unis)

- Fiamm Energy Storage Solutions SpA (Italie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Septembre 2023 :Exide Technologies a investi plus de 11,2 millions de dollars dans sa filiale Exide Energy Solutions Ltd, une entreprise de fabrication de cellules de batteries chimiques avancées. L'entreprise est engagée dans la production de batteries à chimie et facteur de forme avancés, y compris, sans toutefois s'y limiter, des cellules de batterie informes, tubulaires ou prismatiques, qui peuvent également être produites, assemblées et vendues, ainsi que diverses actions auxiliaires.

- Avril 2023 :EnerSys a annoncé avoir acquis Industrial Battery and Charger Services Limited (IBCS), basée au Royaume-Uni, qui est l'un des principaux fournisseurs de services et de maintenance de batteries. L'acquisition illustre la démarche stratégique visant à développer ses activités au Royaume-Uni. Avec cette acquisition, Enersys peut fournir une large gamme de technologies, de maintenance et de services de batteries sur le marché britannique.

- Octobre 2022 :Toshiba Corporation et EVage Automotive Pvt. Ltd. a signé un partenariat dans le cadre duquel Toshiba fournira ses cellules lithium-ion rechargeables SCiB™ pour la production d'électricité de 10 000 véhicules électriques EVage.véhicules utilitaires. Aux termes de l'accord, EVage disposera de quantités suffisantes de cellules en 2023 pour faire face à sa forte accélération de la production et répondre à une série de milliers de réservations existantes de véhicules de livraison en Inde.

- Septembre 2022 :Le groupe KIJO a annoncé une nouvelle technologie, la « batterie à technologie graphène », qui aura une solide plaque de batterie en graphène comme matière première et sera spécifiquement utilisée pour les véhicules électriques à deux roues.

- Septembre 2021 :Crown Battery a lancé la technologie V-Force Lithium-ion pour améliorer la puissance du chariot élévateur électrique à batterie et prolonger la durée de vie de la batterie. Les systèmes de stockage d'énergie VForce sont constitués de batteries et de chargeurs lithium-ion, désormais disponibles pour tous les poids lourds de Crown de sa gamme.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché fournit une analyse détaillée du marché et se concentre sur les aspects clés, tels que les principales entreprises, les types de produits/services et les principales applications de produits. En outre, le rapport offre un aperçu des dernières tendances du marché et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de14,40%de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de batterie, utilisateur final et région |

|

Segmentation |

By Type de batterie

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

L’étude Fortune Business Insights montre que le marché mondial était évalué à 3,26 milliards de dollars en 2025.

Le marché mondial devrait enregistrer un TCAC de 14,40 % au cours de la période de prévision.

La taille du marché de l’Asie-Pacifique s’élevait à 2,07 milliards de dollars en 2025.

En fonction de l'utilisateur final, le segment automobile est en tête du marché.

La taille du marché mondial devrait atteindre 11,10 milliards de dollars d’ici 2034.

L’augmentation des investissements dans la production de cellules de batterie afin de réduire la consommation de carburant et la pénétration croissante du stockage d’énergie dans la production de cellules de batterie stimuleront la croissance du marché.

EnerSys, GS Yuasa, Exide Technologies, Amara Raja Batteries Ltd. et Toshiba Corporation sont les principaux acteurs actifs sur le marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 110

Rapports associés