Taille du marché des membranes d’étanchéité souterraines, part et analyse de l’industrie, par matériau (bitume, polymères, asphalte caoutchouté et autres), par utilisation finale (résidentielle, commerciale et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

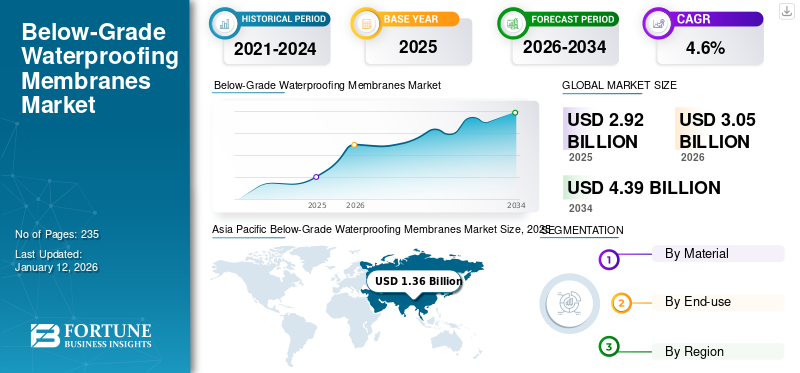

La taille du marché mondial des membranes d’étanchéité souterraines était évaluée à 2,92 milliards USD en 2025 et devrait passer de 3,05 milliards USD en 2026 à 4,39 milliards USD d’ici 2034, avec un TCAC de 4,6 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché des membranes d’étanchéité souterraines avec une part de marché de 47 % en 2025.

La membrane d'étanchéité sous le niveau du sol est un matériau spécialisé ou un système de barrière utilisé dans la construction pour empêcher l'eau de pénétrer dans les parties souterraines d'un bâtiment, telles que les sous-sols ou les murs de fondation. Ces membranes sont conçues pour résister à la pénétration de l’eau et offrir une protection contre l’humidité, garantissant ainsi l’intégrité structurelle et la longévité de la structure. Il s’agit généralement de revêtements et de membranes appliqués sur la surface extérieure des murs souterrains pour créer un joint étanche.

L’urbanisation rapide et la demande croissante de nouvelles infrastructures devraient stimuler le marché des membranes d’étanchéité souterraines. En outre, l’adoption croissante de pratiques de construction écologiques dans les pays en développement créera de nouvelles opportunités de croissance du marché.

GCP Applied Technologies, Inc., Mapei S.p.A., Minerals Technologies Inc. (CETCO), Sika AG, W. R. Meadows, Inc., Carlisle Companies Inc. sont des acteurs clés du secteur des sous-sols.membranes d'étanchéitéopérant dans l’industrie.

Principaux points à retenir du marché mondial des membranes d’étanchéité sous le niveau du sol

Taille et prévisions du marché :

- Taille du marché en 2025 : 2,92 milliards de dollars

- Taille du marché en 2026 : 3,05 milliards de dollars

- Taille du marché prévue pour 2034 : 4,39 milliards de dollars

- TCAC : 4,6 % de 2026 à 2034

Part de marché :

- L’Asie-Pacifique a dominé le marché des membranes d’étanchéité souterraines avec une part de 47 % en 2025, stimulée par une urbanisation rapide, le soutien réglementaire et le développement croissant des infrastructures dans les économies émergentes.

- En termes de matériau, le bitume devrait conserver la plus grande part de marché en 2025, grâce à sa rentabilité, sa facilité d'installation et ses capacités de renforcement avec des matériaux comme la fibre de verre et le polyester.

Faits saillants du pays :

- Chine : La croissance urbaine, les codes de construction stricts et les projets de construction souterraine à grande échelle alimentent la demande de solutions d'étanchéité rentables et durables.

- États-Unis : L’augmentation de la construction commerciale et les réglementations environnementales strictes stimulent la demande de membranes d’étanchéité avancées, en particulier dans la gestion des infrastructures et des eaux usées.

- Inde : L’augmentation de la migration urbaine et les investissements dans les infrastructures stimulent la demande de membranes souterraines dans les projets résidentiels et industriels.

- Allemagne : domine le marché européen en mettant l’accent sur les pratiques de construction durables et les projets de restauration nécessitant des systèmes d’étanchéité durables.

- Émirats arabes unis : L’expansion urbaine et les mandats gouvernementaux en matière d’intégrité des bâtiments dans les climats extrêmes accélèrent la demande de membranes d’étanchéité dans les projets commerciaux et d’infrastructures.

DYNAMIQUE DU MARCHÉ

TENDANCES DU MARCHÉ DES MEMBRANES D’ÉTANCHÉITÉ SOUS LE NIVEAU

Adoption croissante des pratiques de construction écologique pour créer une nouvelle tendance du marché

L’accent croissant mis sur les pratiques de construction écologiques présente une opportunité de marché lucrative pour les membranes d’étanchéité souterraines. Alors que la prise de conscience mondiale de la durabilité environnementale continue de croître, les activités de construction évoluent pour s'aligner sur ces pratiques. L’un des aspects majeurs de ces opportunités est le développement de produits d’étanchéité respectueux de l’environnement. Les fabricants peuvent investir dans la recherche et le développement pour créer des membranes d’étanchéité fabriquées à partir de matériaux recyclés ou durables. De telles initiatives contribuent à réduire l’empreinte carbone des activités de construction et à répondre à la demande croissante de solutions de construction respectueuses de l’environnement. Cette approche s'aligne sur les priorités des architectes, des constructeurs et des promoteurs soucieux de l'environnement, aidant ainsi les fabricants à se différencier sur un marché concurrentiel. Cela fait écho aux principes de durabilité et aide à éviter les éventuelles contestations juridiques et responsabilités associées aux produits non conformes à mesure que les réglementations environnementales deviennent plus strictes.

Ainsi, adopter des pratiques de construction écologiques est écologiquement responsable et économiquement viable à long terme pour les fabricants et les consommateurs. Cette évolution vers la durabilité favorise l’innovation et stimule la croissance du marché des membranes d’étanchéité de qualité inférieure dans un secteur de la construction de plus en plus soucieux de l’environnement.

FACTEURS DU MARCHÉ

Une urbanisation rapide pour créer une demande de nouvelles infrastructures, stimulant ainsi la croissance du marché

L’urbanisation rapide devrait jouer un rôle central dans l’augmentation de la demande de membranes d’étanchéité souterraines. Selon un article publié par le Forum économique mondial en 2022, plus de 4,3 milliards de personnes, soit 55 % de la population mondiale, vivaient dans des zones urbaines et ce chiffre devrait atteindre 80 % d'ici 2050. À mesure que de plus en plus de personnes migrent vers les villes, il existe une demande et des investissements croissants dans des projets de développement d'infrastructures, y compris des constructions commerciales et résidentielles, telles que des parkings souterrains et des réseaux de transport. Les villes urbaines disposent souvent d'un espace limité, ce qui nécessite des constructions souterraines plus étendues pour optimiser l'utilisation des sols. La croissance démographique dans les zones urbaines entraînera probablement une augmentation des projets de construction, dont beaucoup impliquent des structures souterraines, telles que des sous-sols, des métros et des tunnels. Les membranes d’étanchéité sont devenues un élément essentiel de la conception des infrastructures et des bâtiments, car elles améliorent la longévité des structures et réduisent les coûts d’entretien. Cela devrait entraîner une adoption plus large de solutions d'étanchéité pour protéger les infrastructures souterraines contre les dommages causés par l'infiltration d'eau, faisant ainsi des membranes d'étanchéité souterraines un élément essentiel de tout projet de construction.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

RESTRICTIONS DU MARCHÉ

La fluctuation des prix des matières premières ainsi que le besoin de main-d’œuvre qualifiée lors de l’installation pour entraver la croissance du marché

Le coût des matières premières est un facteur critique qui influence la demande de membranes d’étanchéité de qualité inférieure. Ces matériaux comprennent généralement du bitume, des polymères et divers additifs chimiques. Les fluctuations des prix de ces matériaux peuvent avoir un impact important sur les coûts de fabrication des membranes d'étanchéité. Le bitume est un composant principal de nombreuses membranes d'étanchéité et est particulièrement sensible aux fluctuations de prix en raison de facteurs tels que la volatilité des prix mondiaux du pétrole, les déséquilibres entre l'offre et la demande et l'instabilité géopolitique dans les régions productrices de pétrole. Ces fluctuations créent une imprévisibilité dans les coûts de production des membranes. De plus, de nombreux matériaux d'étanchéité sont dérivés depétrochimiquecombustibles fossiles, ce qui les rend vulnérables aux fluctuations des prix tout en exposant l’industrie aux préoccupations environnementales et aux pressions réglementaires liées à l’utilisation de matériaux dérivés des combustibles fossiles.

Pour remédier à ces contraintes, les fabricants peuvent explorer des matériaux alternatifs et mettre en œuvre des stratégies de chaîne d'approvisionnement pour stabiliser les coûts des matériaux. De plus, il est nécessaire d’investir dans des programmes de formation et de certification pour garantir une main-d’œuvre qualifiée capable de maintenir des normes d’installation de haute qualité. Ces initiatives peuvent contribuer à atténuer l’impact des fluctuations des coûts et à soutenir la croissance du marché.

OPPORTUNITÉS DE MARCHÉ

Une prise de conscience accrue du problème d'intrusion d'eau a conduit à créer des opportunités pour le produit

La prise de conscience accrue des problèmes d’intrusion d’eau dans la construction et la gestion des bâtiments a conduit à une augmentation significative de la demande de membranes d’étanchéité souterraines. Alors que de plus en plus de propriétaires et de constructeurs reconnaissent les conséquences potentielles de l'intrusion d'eau, telles que les dommages structurels, la croissance de moisissures et les risques pour la santé, il devient de plus en plus urgent de maintenir des environnements secs et sûrs. Cela a conduit à une approche proactive de la conception et de l’entretien des bâtiments.

De nombreux pays ont mis en œuvre des codes de construction et des réglementations plus strictes concernant le contrôle de l’humidité dans les bâtiments. Le respect de ces réglementations nécessite souvent l'utilisation de solutions d'étanchéité robustes, ce qui augmente la demande de membranes souterraines. De plus, avec l’augmentation du développement et des investissements immobiliers, l’accent est de plus en plus mis sur la valeur des propriétés à long terme. Les solutions d’étanchéité sont des investissements essentiels pour protéger les bâtiments des dégâts des eaux, renforçant ainsi la demande.

LES DÉFIS DU MARCHÉ

La concurrence des solutions alternatives pourrait entraver la croissance du marché

Le marché des membranes d’étanchéité souterraines pourrait être confronté à des défis importants en raison de la concurrence croissante des solutions alternatives. À mesure que les progrès dansmatériaux de constructionet les techniques continuent d'émerger, de nouvelles options telles que les membranes appliquées par pulvérisation, les agents imperméabilisants liquides et les solutions avancées à base de polymères gagnent du terrain. Ces alternatives prétendent souvent offrir des caractéristiques de performance améliorées, notamment une flexibilité améliorée, une résistance aux dommages chimiques et des temps d'installation plus rapides.

De plus, bon nombre de ces solutions innovantes peuvent être plus rentables, offrant aux entrepreneurs et aux promoteurs immobiliers des options attrayantes susceptibles d’influencer leurs décisions d’achat. À mesure que les consommateurs prennent de plus en plus conscience de ces alternatives, il pourrait y avoir un changement de préférence qui pourrait réduire la demande de membranes d’étanchéité traditionnelles.

IMPACT DU COVID-19

Les activités de construction bloquées en raison de la pandémie de COVID-19 ont entravé la croissance du marché

La pandémie de COVID-19 a eu un impact significatif sur le marché, présentant à la fois des défis et des opportunités. Les premières perturbations des activités de construction dues aux confinements et aux perturbations de la chaîne d’approvisionnement ont entraîné des retards dans les projets et une augmentation des coûts des matériaux de construction.

Plusieurs chantiers de construction ont connu des fermetures ou des ralentissements temporaires, entraînant des retards dans l'achèvement des projets. L’incertitude provoquée par la pandémie a incité les investisseurs et les promoteurs à faire preuve de prudence, ce qui a entraîné un ralentissement des nouvelles activités de construction et une réévaluation des projets existants. Ce scénario a eu un impact négatif sur la demande de services et de produits d’imperméabilisation souterrains. Cependant, les pays du monde entier ont surmonté la pandémie et sont entrés dans la phase de reprise, entraînant une demande renouvelée de solutions d’étanchéité. Le marché croît parallèlement à l’industrie de la construction et devrait suivre une tendance de croissance positive à l’avenir. Ce facteur est susceptible de créer des opportunités attractives de croissance du marché au cours de la période de prévision.

PROTECTIONNISME COMMERCIAL ET IMPACT GÉOPOLITIQUE

Politiques commerciales et géopolitiques pour influencer le coût des produits et la dynamique du marché

Les politiques commerciales internationales entre les grandes économies ont un impact significatif sur les prix des matières premières et sur le coût final des produits sur le marché. De nombreux pays ont connu des politiques protectionnistes accrues qui ont entraîné une augmentation des coûts opérationnels pour les entreprises. Cette tendance a particulièrement touché les démocraties occidentales, où les entreprises sont confrontées à une hausse des charges fiscales et des coûts d’emprunt en raison des restrictions commerciales ciblant des secteurs industriels essentiels, notamment les matériaux de construction tels que les membranes d’étanchéité.

Le paysage géopolitique évolue vers un modèle commercial plus fragmenté, les pays formant des blocs basés sur leurs affiliations politiques. Cette fragmentation pourrait réduire la croissance des échanges commerciaux entre ces blocs tout en mettant davantage l’accent sur le commerce intra-bloc. Toutefois, ces évolutions sont également influencées par les politiques commerciales internationales. Par exemple, l'initiative indienne « Make in India » vise à stimuler les investissements locaux dans le secteur manufacturier et les infrastructures, qui pourraient être affectés par la dynamique du commerce mondial et les mesures protectionnistes d'autres pays.

TENDANCES EN RECHERCHE ET DÉVELOPPEMENT (R&D)

Innovations pour améliorer la fonctionnalité et la durée de vie des produits afin d'offrir des opportunités de croissance lucratives

Les fabricants se concentrent sur le développement de membranes d’étanchéité modernes présentant des caractéristiques de performance supérieures, notamment une facilité d’installation et une durée de vie plus longue. Les innovations comprennent des membranes auto-adhésives qui réduisent les coûts de main-d'œuvre et des membranes composites qui améliorent la durabilité. L’essor des membranes intelligentes et auto-réparatrices est également notable ; ces produits peuvent détecter et réparer les fuites de manière autonome, améliorant ainsi considérablement leur fonctionnalité et leur durée de vie.

De plus, il existe une tendance croissante vers des produits respectueux de l’environnement fabriqués à partir de matériaux recyclés ou durables. Les fabricants investissent dans la R&D pour créer des solutions d'étanchéité qui minimisent l'empreinte carbone, s'alignant ainsi sur les priorités des constructeurs et des promoteurs soucieux de l'environnement. L’accent croissant mis sur les pratiques de construction écologiques crée des opportunités lucratives pour les membranes d’étanchéité souterraines qui répondent aux normes de durabilité.

ANALYSE DE SEGMENTATION

Par matériau

Le bitume est devenu le matériau le plus populaire en raison de sa rentabilité et de sa facilité d'installation.

En fonction du matériau, le marché est segmenté enbitume, polymères, asphalte caoutchouté et autres.

Le segment du bitume détenait la plus grande part de marché des membranes d’étanchéité souterraines en 2024. Les membranes à base de bitume sont souvent préférées pour leur facilité de manipulation et d’application, contribuant ainsi à des processus d’installation rentables et efficaces. Ces membranes sont également renforcées avec des matériaux, tels que la fibre de verre ou le polyester, pour améliorer la résistance du produit final. La demande croissante de membranes faciles à installer et rentables stimulera la croissance du segment.

Les polymères constituent l’autre segment important, qui comprend les polyoléfines thermoplastiques (TPO) et l’éthylène propylène diène monomère (EPDM). Ces membranes offrent une résistance à l’eau et une imperméabilité supérieures, ce qui en fait un choix privilégié pour divers utilisateurs finaux. Le segment devrait dominer la part de marché de 53,44 % en 2026.

Ce segment devrait prévoir un TCAC de 6,9 % au cours de la période de prévision.

Caoutchoutéasphaltedevrait connaître un TCAC considérable de 3,40 % au cours de la période de prévision. Ces produits sont constitués d'asphalte modifié avec du caoutchouc synthétique ou des additifs polymères, qui améliorent sa durabilité et sa flexibilité. Ces propriétés améliorées sont susceptibles de stimuler la demande et de stimuler la croissance du segment.

Par utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Autres segments menés en raison des avantages en termes de coût et de longévité

En fonction de l’utilisation finale, le marché est segmenté en résidentiel, commercial et autres.

Les autres segments représentaient la part de marché dominante en 2024 et devraient détenir une part de marché majoritaire au cours de la période de prévision. Ce segment couvre les membranes consommées dans les activités de construction industrielle et d'infrastructures. Les membranes d’étanchéité sont devenues un élément essentiel des conceptions de construction modernes car elles améliorent la longévité des structures et réduisent les coûts d’entretien. En outre, la mise en œuvre de codes et réglementations du bâtiment plus stricts à travers le monde est susceptible de stimuler l’adoption de solutions d’étanchéité avancées dans les nouveaux projets de construction. Cela stimulera davantage la croissance du segment au cours de la période de prévision.

Des facteurs tels que la croissance rapide de la population, l’augmentation des activités d’urbanisation et l’augmentation des investissements dans le secteur immobilier contribuent à la croissance du segment résidentiel. Le segment résidentiel a dominé la part de marché de 63,93 % en 2026. La migration des personnes des zones rurales vers les zones urbaines pour de meilleurs revenus et un meilleur niveau de vie a alimenté le besoin d’espaces résidentiels, entraînant ainsi une croissance notable du segment.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES MEMBRANES D'ÉTANCHÉITÉ SOUS LE NIVEAU

En fonction de la région, le marché est étudié en Asie-Pacifique, en Amérique du Nord, en Europe, au Moyen-Orient, en Afrique et en Amérique latine.

Asie-Pacifique

Asia Pacific Below-Grade Waterproofing Membranes Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique représentait la part de marché la plus élevée en 2026, évaluée à 1,43 milliard de dollars. En 2025, la valeur marchande a dépassé la région de 1,36 milliard de dollars. La région est prête à connaître une croissance substantielle tirée par l’urbanisation, le soutien réglementaire et l’accent mis sur l’efficacité énergétique. Toutefois, il sera crucial de relever les défis liés à la main-d’œuvre qualifiée et au contrôle de la qualité pour un développement durable du marché. Alors que les activités de construction continuent de croître dans les économies émergentes, la demande de solutions d’étanchéité efficaces restera une priorité pour les constructeurs et les promoteurs. La valeur du marché chinois devrait atteindre 0,92 milliard de dollars en 2025.

D’un autre côté, l’Inde prévoit d’atteindre 0,27 milliard de dollars et le Japon devrait détenir 0,11 milliard de dollars en 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L’Amérique du Nord a représenté une croissance substantielle du marché en 2024. La région devrait devenir le troisième marché en importance avec 0,5 milliard de dollars en 2026. Cette croissance est principalement due à l’augmentation des dépenses de construction, en particulier dans le secteur commercial, et à l’adoption croissante de solutions d’étanchéité dans le traitement des eaux usées pour prévenir la contamination des eaux souterraines. La croissance des infrastructures a stimulé la demande de membranes d'étanchéité souterraines en raison de leur utilisation intensive dans la protection des structures telles que les tunnels et les ponts. Les États-Unis restent le plus grand acteur du marché, détenant une part importante alimentée par son secteur de la construction en plein essor. La taille du marché américain devrait atteindre 0,42 milliard de dollars en 2026.

Europe

L’Europe devrait représenter la deuxième taille de marché la plus élevée, soit 0,7 milliard de dollars en 2026, affichant le deuxième TCAC à croissance la plus rapide de 4,00 % au cours de la période de prévision. En Europe, le marché est tiré par l'augmentation des activités de construction, en particulier dans les projets de rénovation et de restauration, et par des normes réglementaires strictes qui exigent des solutions d'étanchéité de haute qualité. Le bitume reste le matériau leader en raison de sa rentabilité, de sa durabilité et de sa compatibilité avec divers substrats. L'Allemagne devrait dominer le marché régional, alimentée par des pratiques de construction avancées et une forte concentration sur les méthodes de construction durables. De plus, l’accent mis sur l’efficacité énergétique et la préservation des structures historiques sont des facteurs clés qui influencent la demande de technologies d’étanchéité innovantes dans la région. La valeur marchande au Royaume-Uni devrait atteindre 0,14 milliard de dollars en 2026.

En revanche, l’Allemagne prévoit d’atteindre 0,17 milliard de dollars en 2026. La France devrait détenir 0,12 milliard de dollars en 2025.

l'Amérique latine

La région de l'Amérique latine devrait devenir le quatrième marché en importance avec 0,19 milliard de dollars en 2026. Le marché latino-américain est principalement tiré par une forte hausse des activités de construction dans la région, en particulier dans des pays comme le Brésil et le Mexique, où l'urbanisation et la hausse des revenus disponibles augmentent la demande de structures résidentielles et commerciales. Le marché se caractérise par une importance croissante accordée à l’amélioration des normes de construction et au développement des infrastructures, ce qui favorise l’adoption de solutions d’étanchéité efficaces.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique connaît une croissance tirée par le secteur de la construction en expansion, stimulé par l’urbanisation et les initiatives de développement d’infrastructures à grande échelle. Les défis climatiques de la région, notamment les conditions arides et les fortes pluies sporadiques, nécessitent des solutions d'étanchéité efficaces pour protéger les bâtiments et les infrastructures des dégâts des eaux. La région de l’Arabie saoudite devrait dominer la taille du marché avec 0,07 milliard de dollars en 2025. De plus, les gouvernements appliquent de plus en plus de codes de construction qui imposent l’utilisation de matériaux d’étanchéité, stimulant ainsi la demande du marché.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur les stratégies de développement technologique et d’expansion des capacités pour maintenir leur domination

GCP Applied Technologies, Inc., Mapei S.p.A., Minerals Technologies Inc. (CETCO), Sika AG, W. R. Meadows, Inc., Carlisle Companies Inc. sont les principaux acteurs du marché. Ces entreprises investissent massivement dans le développement d'additifs qui répondent aux demandes changeantes en matière de durabilité et de performance.

Les principaux fabricants investissent massivement dans l’expansion de leurs capacités de production pour répondre à cette demande croissante. Par exemple, les entreprises créent de nouvelles installations de fabrication ou modernisent celles existantes pour améliorer leur production et garantir un approvisionnement constant. De plus, les fabricants se concentrent sur des partenariats et des acquisitions stratégiques pour renforcer leur présence sur le marché et répondre aux diverses exigences régionales.

De plus, les fabricants intègrent des pratiques durables en utilisant des matériaux respectueux de l'environnement et en réduisant l'empreinte carbone de leurs processus de production. Ces avancées technologiques améliorent non seulement les performances des membranes d’étanchéité, mais s’alignent également sur l’importance croissante accordée à la durabilité dans les pratiques de construction. En conséquence, les principaux fabricants sont bien placés pour répondre aux besoins changeants du secteur de la construction tout en conservant un avantage concurrentiel sur le marché.

LISTE DES PRINCIPALES ENTREPRISES DE MEMBRANES D’ÉTANCHÉITÉ SOUS LE NIVEAU PROFILÉES :

- BASF SE (Allemagne)

- GCP Applied Technologies, Inc. (États-Unis)

- Mapei S.p.A.(Italie)

- Minerals Technologies Inc. (CETCO) (États-Unis)

- Polyguard (États-Unis)

- RPM International Inc. (États-Unis)

- Sika SA(Suisse)

- Soprema États-Unis (États-Unis)

- Tamko Produits de Construction LLC(NOUS)

- WR Meadows, Inc.(NOUS)

- AVM Industries (États-Unis)

- Jiangsu Canlon Building Materials Co., Ltd. (Chine)

- Carlisle Companies Inc. (États-Unis)

- Systèmes Dörken Inc. (Canada)

- Oriental Yuhong Waterproof Technology Co., Ltd (Chine)

- Penetron (États-Unis)

- Société chimique Xypex (Canada)

- Max Frank GmbH & Co. KG (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- décembre 2024 –Meadows, Inc. a présenté Meadow-Pruf Co-Spray, une membrane d'étanchéité liquide conçue pour les applications verticales sous le niveau du sol. Le produit est doté d'une technologie de pointe et est adapté aux températures froides, offrant une solution d'étanchéité robuste et efficace pour les environnements difficiles.

- septembre 2024 –Penetron Admix, un additif imperméabilisant aux propriétés cristallines, a été choisi pour protéger les structures souterraines en béton contre les niveaux élevés des eaux souterraines.

- août 2024 –Oriental Yuhong a commencé la construction d'une nouvelle installation à Houston pour la production, la R&D et la logistique. La première phase comprend des lignes de production de membranes imperméables TPO et la création d'un centre de R&D nord-américain.

- juin 2024 –Sika a inauguré une nouvelle usine à Liaoning, la plus grande province du nord-est de la Chine. Cette installation produirait une gamme complète de produits, tels que des mortiers, des colles à carrelage et des solutions d'imperméabilisation. Cette usine nouvellement construite et hautement efficace permet à Sika de répondre aux demandes du marché tout en minimisant considérablement les distances logistiques.

- Février 2024 –Mapei a renforcé sa stratégie d'internationalisation en acquérant Bitumat, une entreprise de premier plan spécialisée dans la production et la vente de systèmes d'étanchéité, située à Dammam, sur la côte est de l'Arabie saoudite.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les entreprises leaders, les matériaux et l'utilisation finale. En plus de cela, il offre un aperçu du marché et des tendances actuelles du secteur et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (en milliards USD) |

|

Taux de croissance |

TCAC de 4,6 % de 2026 à 2034 |

|

Segmentation |

Par matériau

|

|

Par utilisation finale

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 3,05 milliards de dollars en 2026 et devrait atteindre 4,39 milliards de dollars d'ici 2034.

Enregistrant un TCAC de 4,6%, le marché devrait afficher une croissance constante au cours de la période de prévision.

En termes d'utilisation finale, les autres segments dominent le marché.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2024.

L’urbanisation rapide est un facteur clé de la croissance du marché.

L’adoption croissante de pratiques de construction écologiques est un facteur clé favorisant l’adoption de produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 235

Rapports associés