Taille du marché des systèmes d’automatisation du bâtiment, part et analyse de l’industrie, par type de produit (matériel et logiciel), par application (systèmes de CVC, systèmes de sûreté et de sécurité, systèmes énergétiques, systèmes d’assainissement et autres), par utilisateur final (résidentiel, commercial et industriel), par utilisateur final par rapport à la taille de la zone (résidentielle, commerciale et industrielle) et prévisions régionales, 2026-2034

Taille du marché des systèmes d’automatisation du bâtiment

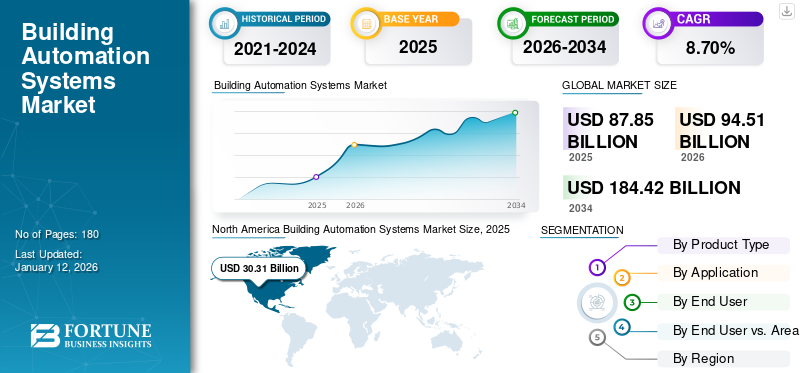

La taille du marché mondial des systèmes d'automatisation des bâtiments était évaluée à 87,85 milliards de dollars en 2025. Le marché devrait passer de 94,5 milliards de dollars en 2026 à 184,42 milliards de dollars d'ici 2034, avec un TCAC de 8,70 % au cours de la période de prévision. L'Amérique du Nord dominait le marché mondial avec une part de 34,50 % en 2025.

Les systèmes d'automatisation des bâtiments, également connus sous le nom de BAS, sont largement acceptés dans le secteur de la construction en raison de leurs nombreux avantages. Ces systèmes sont un ensemble de composants exploités pour obtenir le contrôle et l'accès aux appareils électroniques. Cette combinaison de logiciels et de matériel facilite le contrôleCVC, l'éclairage, la sécurité et d'autres systèmes. Les systèmes contribuent à minimiser la consommation d'énergie des bâtiments, à réduire les coûts d'exploitation et à améliorer le cycle de vie global des appareils. Avec la croissance technologique croissante et les systèmes intégrés à l’aide de la technologie IoT et 5G, la demande de systèmes d’automatisation devrait croître à un rythme significatif.

Aperçu du marché mondial des systèmes d’automatisation du bâtiment

Taille du marché :

- Valeur 2025 :87,85 milliards USD

- Valeur prévue pour 2026 :94,51 milliards USD

- Valeur prévue pour 2034 :184,42 milliards USD

- TCAC :8,70 % (2026-2034)

Part de marché :

- Responsable régional :L'Amérique du Nord a dominé le marché avec une part de 34,50 % en 2025, grâce à des réglementations strictes en matière d'efficacité énergétique et à une forte adoption dans la construction commerciale.

- Type de produit leader : Le segment du matériel détient la part de revenus la plus élevée, alimentée par la demande croissante de capteurs, de contrôleurs et d’autres composants dans les systèmes d’automatisation basés sur l’IoT.

- Application phare : Les systèmes CVC constituent l'application dominante, motivée par l'accent mis sur la réduction de l'empreinte carbone des bâtiments et la demande de systèmes climatiques intelligents et télécommandés.

- Utilisateur final principal : Le segment commercial est en tête du marché, propulsé par la forte demande de bâtiments intelligents économes en énergie dans des secteurs tels que les bureaux, la santé et la vente au détail.

Tendances de l'industrie :

- Intégration IoT : L'intégration de l'IoT est une tendance majeure, permettant des appareils connectés, une surveillance en temps réel, des opérations à distance et une maintenance conditionnelle pour les systèmes de bâtiment.

- Focus sur la durabilité : Une avancée majeure vers des bâtiments économes en énergie et décarbonés conduit au développement de BAS qui optimisent la consommation d’énergie et réduisent les coûts d’exploitation.

- Contrôle basé sur le cloud : Les plates-formes basées sur le cloud gagnent du terrain, permettant un contrôle et une surveillance centralisés des systèmes CVC, de sécurité et autres depuis n'importe quel endroit.

- Adoption de l’IA et des technologies avancées : L'utilisation de logiciels d'IA, de réalité augmentée (RA) et de modélisation des informations du bâtiment (BIM) améliore l'ensemble du processus de construction et de gestion des bâtiments.

Facteurs déterminants :

- Croissance des activités de construction : L’urbanisation rapide et le développement robuste des infrastructures à l’échelle mondiale créent une énorme demande de bâtiments modernes dotés d’une automatisation avancée.

- Demande d’efficacité énergétique : La hausse des coûts énergétiques et les réglementations gouvernementales strictes en matière de gestion de l'énergie obligent les propriétaires de bâtiments à adopter le BAS pour minimiser la consommation.

- Opérations améliorées du bâtiment : BAS offre des avantages significatifs en optimisant le cycle de vie des équipements du bâtiment, en réduisant les coûts de maintenance et en améliorant le confort et la sécurité des occupants.

- Demande de bâtiments intelligents : Le désir croissant de bâtiments commerciaux et résidentiels intelligents et connectés, dotés de capacités de surveillance à distance, est un moteur clé du marché.

Facteurs restrictifs :

- Menaces de cybersécurité : Comme les BAS sont connectés à Internet, ils sont vulnérables aux cyberattaques et aux logiciels malveillants, qui peuvent perturber les opérations et compromettre la sécurité des bâtiments.

- Manque de sensibilisation : Un manque de sensibilisation aux avantages et aux fonctionnalités des systèmes d’automatisation des bâtiments, en particulier parmi les utilisateurs finaux résidentiels, peut limiter leur adoption.

Plusieurs marchés nationaux se concentrent sur les bâtiments économes en énergie, comme en témoignent les investissements publics et privés importants consacrés à la durabilité des bâtiments. Avec des investissements dans les bâtiments durables et une concentration sur la décarbonisation des bâtiments, la demande pour ce produit devrait augmenter au cours de la période de prévision. Les systèmes d'automatisation des bâtiments basés sur l'IoT stimulent encore la demande pour ces systèmes grâce aux appareils connectés dotés de réseaux transparents et à l'amélioration des opérations des bâtiments. L'urbanisation rapide est un facteur majeur créant une énorme demande d'actifs immobiliers, en particulier dans les secteurs commerciaux et résidentiels.

L’apparition de la pandémie de COVID-19 a ralenti la croissance des systèmes d’automatisation, notamment dans d’autres secteurs. Le marché a connu des perturbations de la chaîne d’approvisionnement pendant la période pandémique. Des restrictions strictes sur le commerce international et une pénurie desemi-conducteurles puces ont encore eu un impact sur la demande du marché.

Les secteurs résidentiels et commerciaux sont enclins à l’automatisation des bâtiments en raison de la surveillance à distance et du fonctionnement optimal des bâtiments. Ainsi, avant la pandémie, l’adoption du système BAS était susceptible d’augmenter en raison de la hausse des coûts de l’énergie, de l’augmentation des activités de construction, de la prise de conscience croissante des avantages de l’automatisation et de l’amélioration de la productivité. L’utilisation du BAS contribue à optimiser l’efficacité énergétique des bâtiments et la réduction des coûts d’exploitation de ces industries crée en outre des opportunités intéressantes pour les entreprises manufacturières pendant la pandémie.

Tendances du marché des systèmes d’automatisation du bâtiment

Les systèmes d’automatisation des bâtiments basés sur l’IoT afficheront une croissance lucrative du marché.

L'Internet des objets transforme le secteur de l'automatisation des bâtiments en réduisant la consommation d'énergie, en fournissant des systèmes de surveillance et d'assistance en temps réel et en améliorant les systèmes de sécurité. Le système basé sur l'IoT permet des opérations de bâtiment automatisées, ce qui facilite les opérations de bâtiment à distance et réduit les coûts d'exploitation.Internet des objets (IoT)Les systèmes d'automatisation des bâtiments basés sur l'état facilitent la maintenance conditionnelle des équipements tels que le CVC, l'éclairage et d'autres systèmes énergétiques.

Le système d'automatisation fournit des appareils électroménagers contrôlés, une sûreté et une sécurité améliorées et une surveillance continue des appareils électriques connectés au système. Cela contribue en outre à un entretien facile et à une réparation pratique des appareils. Le système d'automatisation du bâtiment (BAS) intégré à l'IoT automatise les opérations du bâtiment en générant un réseau unifié pour surveiller les dangers potentiels en optimisant la consommation d'énergie. Ce facteur contribue à améliorer la durabilité des bâtiments en réduisant les coûts d'entretien.

Selon l'Agence internationale de l'énergie, d'ici 2040, plus d'un milliard de foyers et 11 milliards d'appareils intelligents participeront à des systèmes interconnectés, créant ainsi des opportunités lucratives pour le marché des systèmes. L’augmentation de la demande d’appareils interconnectés et l’optimisation de la consommation d’énergie devraient créer de fortes opportunités commerciales pour ces systèmes, ce qui contribue à la croissance du marché des systèmes d’automatisation des bâtiments.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des systèmes d’automatisation du bâtiment

Activités de construction croissantes grâce à une technologie avancée pour améliorer les perspectives du marché

Avec l’aide de la croissance du secteur de la construction et de la demande croissante de bâtiments modernes dotés d’une technologie de pointe, le marché devrait gagner en popularité au cours de la période de prévision. La croissance est influencée par plusieurs facteurs, notamment l'urbanisation rapide, le développement robuste des infrastructures,systèmes de gestion de l'énergie, et une surveillance constante des actifs électroniques connectés aux systèmes. L'intégration de l'intelligence artificielle (IA), des techniques de réalité augmentée et de réalité virtuelle, l'utilisation croissante des logiciels de modélisation des informations du bâtiment (BIM) et d'autres technologies avancées dans les activités de construction contribuent à améliorer l'ensemble du processus de construction.

Ces systèmes permettent une utilisation efficace de l'énergie pour plusieurs appareils, notamment le chauffage, la ventilation, l'éclairage et les systèmes de sécurité et de sûreté améliorés. De plus, les réglementations gouvernementales et les normes de gestion de l’énergie renforcent le marché de ces systèmes.

FACTEURS DE RETENUE

Les menaces technologiques pesant sur les systèmes pourraient avoir un impact sur la croissance du marché

Les systèmes d'automatisation des bâtiments sont gérés de manière centralisée et connectés à Internet, ce qui peut augmenter la menace de cyberattaques sur le système. De tels types d'attaques de logiciels malveillants peuvent permettre l'accès à des données importantes, entraînant des perturbations dans les opérations. L’attaque de logiciels malveillants sur les systèmes du bâtiment pourrait menacer considérablement les actifs du bâtiment et la santé des personnes. Par exemple, dans les systèmes de bâtiments intelligents, les systèmes CVC sont généralement connectés à d’autres appareils en réseau, offrant ainsi plus de chances aux attaquants de logiciels malveillants de contrôler les systèmes énergétiques et de menacer la vie humaine. En outre, le manque de sensibilisation des utilisateurs finaux résidentiels pourrait limiter davantage la croissance du marché mondial.

Analyse de la segmentation du marché des systèmes d’automatisation du bâtiment

Analyse par type de produit

Le segment du matériel représentera la part de marché des revenus la plus élevée en raison de la demande croissante.

En fonction du type de produit, le marché est segmenté en matériel et logiciels. Le segment matériel est divisé en capteurs, contrôleurs, périphériques de sortie et interfaces utilisateur. Le segment du matériel a dominé le marché avec une part de marché de 81,98 % en 2026. Le matériel dominera le marché tout au long de la période de prévision en raison de l'augmentation des systèmes d'automatisation basés sur l'IoT dans les bâtiments résidentiels. Les systèmes d'automatisation de bâtiment modernes offrent un contrôle complet du bâtiment, optimisant les coûts d'exploitation des bâtiments, réduisant les coûts de maintenance et améliorant les économies d'énergie. Les solutions logicielles connaîtront une croissance considérable au cours de la période de prévision en raison de la demande croissante d’automatisation dans les bâtiments.

Par analyse d'application

Les systèmes CVC connaîtront une croissance substantielle en raison de la prise de conscience croissante des bâtiments économes en énergie

En fonction des applications, le marché est segmenté en systèmes CVC, systèmes de sûreté et de sécurité, systèmes énergétiques, systèmes de désinfection et autres. Le segment des systèmes CVC détient une part de marché importante parmi les autres segments d’application.

Ces systèmes d'automatisation se développent avec des offres technologiques intelligentes telles que le contrôle des systèmes CVC via des appareils mobiles ou distants. Les systèmes CVC contribuent à la réduction de l’empreinte carbone d’un bâtiment, stimulant ainsi la demande de systèmes d’automatisation CVC, en particulier dans les bâtiments commerciaux. Les systèmes permettent de surveiller les données du bâtiment via n'importe quel appareil distant à tout moment. Les systèmes CVC automatisés régulent de manière optimale la chaleur, le flux d'air et la climatisation du bâtiment sans intervention humaine, créant ainsi de fortes opportunités de croissance pour les systèmes d'automatisation pour les applications CVC.

Le besoin de systèmes de sécurité et d’éclairage centralisés devrait croître au cours de la période de prévision. Les gestionnaires d'installations et les propriétaires de bâtiments se concentrent sur la réduction des besoins en énergie et l'optimisation de la consommation d'énergie, ce qui a un impact positif sur les coûts d'exploitation pour les parties prenantes. Ainsi, la demande de systèmes de sûreté et de sécurité et de systèmes énergétiques devrait connaître une croissance constante au cours de la période projetée. Le segment des systèmes de sûreté et de sécurité devrait dominer le marché, avec une contribution de 31,83 % à l'échelle mondiale en 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de l'utilisateur final

Le secteur commercial connaîtra une croissance significative en raison de la demande croissante de bâtiments intelligents

Par utilisateur final, le marché est classé en commercial, industriel et résidentiel.

Le segment commercial détient une part importante de 66,59 % en 2026 et devrait connaître une forte croissance du marché au cours de la période de prévision. Le segment commercial est divisé en immeubles de bureaux, établissements institutionnels, établissements de santé, hôtelset restaurants, magasins de détail et autres. Les immeubles de bureaux devraient présenter des opportunités de marché lucratives pour les systèmes d’automatisation des bâtiments parmi les espaces commerciaux.

La demande de bâtiments économes en énergie augmente dans le secteur commercial, notamment dans les parcs technologiques informatiques, les hôtels, les bureaux, les magasins de détail organisés, les hôpitaux, les installations institutionnelles et d'autres bâtiments. L'automatisation des bâtiments à distance et centralisée offre plusieurs avantages, tels que le contrôle de la lutte contre les incendies, du chauffage, de la ventilation, de la climatisation, de l'éclairage et d'autres systèmes énergétiques.

Plusieurs investissements gouvernementaux et politiques de soutien stimulent la demande d’automatisation des bâtiments dans les infrastructures publiques et autres installations, créant ainsi d’énormes opportunités de marché pour les acteurs du marché.

Par utilisateur final et analyse de la taille de la zone

Bâtiments commerciaux de moins de 100 000 pieds carrés. Fort. être témoin d’une forte demande en raison de l’évolution démographique

En fonction de l’utilisateur final et de la taille de la zone, le marché est classé en résidentiel, commercial et industriel.

Le segment résidentiel est divisé en 3 000 pieds carrés maximum, 3 000 à 10 000 pieds carrés et plus de 10 000 pieds carrés. Le segment commercial est divisé en moins de 25 000 pieds carrés, 25 000 à 100 000 pieds carrés et au-dessus de 100 000 pieds carrés. Le segment industriel est divisé en ci-dessous. 50 000 pieds carrés, 50 000 à 200 000 pieds carrés et au-dessus de 200 000 pieds carrés.

L'augmentation des opérations des bâtiments, l'accès à distance aux données, l'efficacité énergétique et les économies de coûts sont quelques-uns des principaux facteurs ayant un impact positif sur les systèmes d'automatisation du bâtiment installés dans les bâtiments commerciaux.

La majorité des bâtiments commerciaux ont une superficie inférieure à 50 000 pieds carrés. La consommation d'énergie des espaces commerciaux a augmenté en raison de l'évolution démographique, de l'augmentation des investissements dans les infrastructures et de l'urbanisation qui oriente la demande de solutions d'économie d'énergie. En outre, les conditions climatiques variables stimulent la demande de systèmes CVC dans toutes les régions, augmentant ainsi la demande d'énergie pour les systèmes d'automatisation dans les espaces commerciaux.

Les espaces de construction de plus de 25 000 pieds carrés sont très énergivores, ce qui crée une demande importante pour ces systèmes. Les grands propriétaires d'immeubles se concentrent sur la réduction des coûts d'exploitation en raison de réglementations gouvernementales favorables qui stimulent la demande du marché pour les solutions d'automatisation et de contrôle des bâtiments.

APERÇU RÉGIONAL

Le marché est analysé dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

North America Building Automation Systems Market Size, 2025

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord a contribué à la plus grande part de marché des systèmes d’automatisation des bâtiments au cours de la période de prévision, suivie par l’Europe, avec une sensibilisation croissante aux bâtiments économes en énergie. La région Asie-Pacifique présente des perspectives de croissance élevées en raison d’une urbanisation rapide et du développement croissant des infrastructures dans la région. La région domine la demande en matière d'automatisation des bâtiments en raison de réglementations et de politiques gouvernementales de plus en plus strictes en matière d'efficacité énergétique des bâtiments. Il y a eu une demande croissante de gestion des installations dans les infrastructures et les bâtiments publics, renforçant encore la croissance des solutions automatisées. Les pays d'Amérique du Nord, dont le Canada et le Mexique, affichent une forte croissance économique au cours de la période de prévision, notamment dans le secteur de la construction. En raison de la demande croissante de bâtiments économes en énergie, l'automatisation des bâtiments connaît une croissance potentielle provenant des activités de construction non résidentielles telles que les immeubles de bureaux et les magasins de détail dans la région.

Selon les statistiques du gouvernement américain, le marché de la construction non résidentielle, comme les espaces commerciaux, les bureaux et les espaces de loisirs, a augmenté d'environ 18 % en mars 2023 par rapport à 2022. Des réglementations gouvernementales strictes et des politiques de soutien à l'efficacité énergétique des bâtiments sont quelques facteurs qui stimulent le secteur de la construction aux États-Unis, ce qui devrait encore stimuler la demande de solutions automatisées dans les espaces résidentiels et commerciaux. La prise de conscience croissante du concept de bâtiment écologique a entraîné une immense croissance de la demande et des ventes de systèmes à travers le pays. De plus, des acteurs du marché mondial tels que Honeywell, Siemens AG et d’autres pénètrent massivement le marché américain. Le marché américain devrait atteindre 26,94 milliards de dollars d’ici 2026.

Asie-Pacifique

On estime que l’Asie-Pacifique connaît le TCAC le plus élevé en raison de l’urbanisation rapide et des préoccupations croissantes concernant la demande de systèmes de sécurité intégrés. La croissance de la population urbaine accroît la demande debâtiments intelligentsdans plusieurs pays émergents, ce qui devrait créer des opportunités de marché lucratives. Par exemple, l’Inde est sur le point d’enregistrer une forte croissance des systèmes d’automatisation des bâtiments en raison des préoccupations croissantes en matière de sécurité parmi les gestionnaires d’installations et les propriétaires d’immeubles. L'utilisation croissante de systèmes automatisés lors de l'exécution d'activités de construction en Chine, en Inde, au Japon et dans d'autres pays de la région Asie-Pacifique a accéléré le développement du secteur de la construction, ce qui contribue considérablement à améliorer la productivité des employés. Le marché japonais devrait atteindre 3,95 milliards USD d'ici 2026, le marché chinois devrait atteindre 15,08 milliards USD d'ici 2026 et le marché indien devrait atteindre 3,67 milliards USD d'ici 2026.

Alors que le concept de bâtiments écologiques et économes en énergie gagne du terrain dans les pays émergents, les entreprises manufacturières se concentreront probablement sur la satisfaction de la demande croissante de ces pays. Plusieurs gouvernements nationaux se concentrent sur des objectifs neutres en carbone, qui permettent aux propriétaires d’immeubles d’installer des systèmes économes en énergie, créant ainsi de fortes opportunités de croissance sur le marché de l’Asie-Pacifique.

Europe

Le marché européen détient une part de marché importante en raison de l’augmentation des investissements dans les activités de construction commerciale et de l’adoption rapide des systèmes d’automatisation. Avec l’aide d’outils de surveillance et de systèmes d’automatisation, la demande croissante d’utilisation efficace des ressources devrait en outre créer une forte demande de la part des pays européens. Le marché britannique devrait atteindre 7,65 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 6,57 milliards de dollars d'ici 2026.

Moyen-Orient et Afrique

Des investissements importants augmentent dans les pays du Moyen-Orient et d’Afrique avec des projets commerciaux massifs à venir qui devraient tous stimuler la demande d’automatisation des bâtiments dans la région. L’adoption de bâtiments intelligents en Amérique du Sud est en augmentation en raison de l’augmentation de la population urbaine et de l’évolution démographique.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs s'efforcent de pénétrer le marché grâce à des mesures collaboratives

Les principaux acteurs du marché se concentrent sur le lancement de nouveaux produits sur les marchés à forte croissance afin d’étendre leur présence à travers le monde. Par exemple, Siemens AG, Honeywell International Inc. et Schneider Electric se concentrent sur le développement de portefeuilles de produits pour un large éventail d'applications, notamment les systèmes CVC et les systèmes de sûreté et de sécurité.

Schneider Electric s'efforce de lancer de nouveaux produits pour améliorer la durabilité des bâtiments pour les propriétaires d'immeubles et les gestionnaires d'installations

- En 2023, Schneider Electric a élargi son portefeuille de produits baptisé EcoStruxure Building Operation 2023, qui devrait réduire les émissions de carbone et améliorer l'efficacité des bâtiments.

LISTE DES PRINCIPALES ENTREPRISES DE SYSTÈMES D'AUTOMATISATION DU BÂTIMENT :

- Schneider Électrique (France)

- Siemens AG(Allemagne)

- Cisco Systems (États-Unis)

- Johnson Controls (États-Unis)

- Robert Bosch(Allemagne)

- Hitachi (Japon)

- ABB(Suisse)

- Transporteur(NOUS.)

- Legrand (France)

- Honeywell International (États-Unis)

- General Electric (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- mars 2023: Siemens a lancé Connect Box pour les bâtiments de petite et moyenne taille. La solution IoT pour les bâtiments de petite et moyenne taille est conçue pour surveiller l’efficacité énergétique des bâtiments et contribuer à améliorer la qualité de l’air intérieur.

- Juillet 2022 :Le groupe SAUTER a élargi sa gamme de produits d'actionneurs qui permettent une commande autonome ou semi-autonome des systèmes CVC. Les actionneurs compatibles IoT sont conçus avec une large gamme d'applications et une connectivité cloud.

- Janvier 2022 :Daikin Applied a présenté Siteline Building Controls, une technologie basée sur le cloud qui surveille et contrôle les systèmes CVC intégrés et d'autres appareils électroniques.

- Janvier 2022 :Bosch Building Technologies a signé des accords avec un spécialiste allemand de l'automatisation des bâtiments, Hoerburger AG, pour élargir sa gamme complète de produits et de services et pénétrer le marché.

- Octobre 2020 :Johnson Controls a présenté la suite de services technologiques numériques Johnson Controls OpenBlue pour surveiller à distance les services de CVC, de protection incendie et de sécurité pour les clients de la région Asie-Pacifique.

COUVERTURE DU RAPPORT

Le rapport fournit des informations détaillées sur diverses informations sur le marché. Certains d’entre eux concernent les moteurs de croissance, les contraintes, le paysage concurrentiel, l’analyse régionale et les défis. Il propose en outre une représentation analytique du marché, des tendances actuelles et des estimations pour illustrer les poches d’investissement à venir. Le marché est analysé quantitativement de 2024 à 2032 pour fournir la compétence financière du marché. Les informations recueillies dans ce rapport proviennent de plusieurs sources primaires et secondaires.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021 – 2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026 – 2034 |

|

Période historique |

2021 – 2024 |

|

Taux de croissance |

TCAC de 8,70 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type de produit

Par candidature

Par utilisateur final

Par utilisateur final et taille de zone

Par région

|

Questions fréquentes

Selon Fortune Business Insights, le marché s'élevait à 94,51 milliards de dollars en 2026.

Selon Fortune Business Insights, le marché atteindra 184,42 milliards de dollars d'ici 2034.

Avec une croissance de 8,70%, le marché affichera une forte croissance au cours de la période de prévision.

Urbanisation rapide et investissements croissants dans des bâtiments économes en énergie pour dynamiser le marché.

Les principales entreprises du marché sont Schneider Electric, Siemens AG, Cisco Systems, Johnson Control et Robert Bosch.

L'Amérique du Nord dominait le marché mondial avec une part de 34,50 % en 2025.

Le segment des logiciels devrait détenir le TCAC le plus élevé du marché.

Le secteur commercial devrait croître au TCAC le plus élevé au cours de la période de prévision.

Les systèmes d’automatisation des bâtiments basés sur l’IoT visant à créer une demande de produits lucrative sont la principale tendance du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Rapports associés

- Marché de la solution de surveillance de la qualité de l'air intérieur de l'Europe (IAQ)

- Marché de la climatisation centrale

- Chauffage-ventilation et refroidissement-HVAC-System-Market

- Marché du système de contrôle HVAC

- Marché commercial du climatiseur (AC)

- Marché des filtres à air à particules à haute efficacité (HEPA)

- Marché de construction intelligente

- Marché du système de gestion de l'énergie

- Marché des contrôleurs d'automatisation des machines