Taille du marché des équipements de chaîne du froid, part et analyse d’impact du COVID-19, par type (stockage et transport réfrigérés), par secteur vertical (produits pharmaceutiques, aliments et boissons, produits chimiques, autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

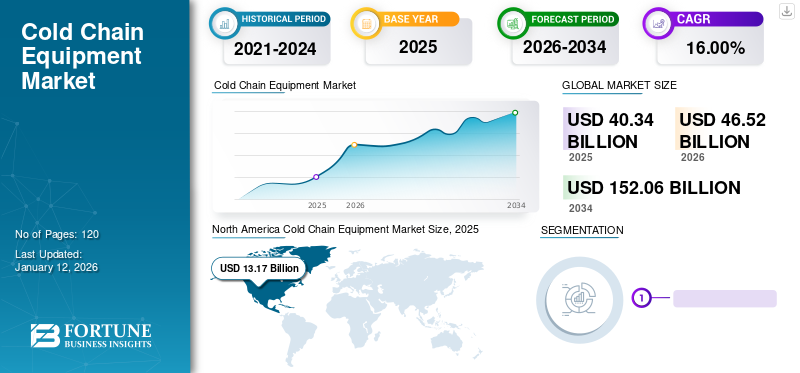

La taille du marché mondial des équipements de chaîne du froid était évaluée à 40,34 milliards USD en 2025 et devrait passer de 46,52 milliards USD en 2026 à 152,06 milliards USD d’ici 2034, avec un TCAC de 16,00 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché des équipements de chaîne du froid avec une part de marché de 32,70 % en 2025.

L’équipement de la chaîne du froid est crucial pour la conservation et le transport des produits sensibles à la température, tels que les produits pharmaceutiques, les vaccins et les denrées périssables, tout au long de la chaîne d’approvisionnement. Le marché a connu une croissance significative ces dernières années en raison de la demande croissante de solutions efficaces d’entreposage frigorifique et de transport. Avec l’expansion des industries pharmaceutique et alimentaire, le besoin de technologies fiables de réfrigération et de congélation s’est intensifié, conduisant à l’adoption d’une technologie avancée de chaîne du froid à l’échelle mondiale. Des facteurs tels que des réglementations strictes en matière de contrôle de qualité, une prise de conscience croissante du maintien de l’intégrité des produits et l’importance croissante de la réduction du gaspillage alimentaire contribuent encore à accroître la part de marché des équipements de chaîne du froid.

Aperçu du marché mondial des équipements de chaîne du froid

Taille du marché :

- Valeur 2025 :40,34 milliards USD

- Valeur 2026 :46,52 milliards USD

- Valeur prévue pour 2034 :152,06 milliards USD, avec un TCAC de 16,00 % de 2026 à 2034

Part de marché :

- Responsable régional :L’Amérique du Nord détenait une part de marché de 29,50 % en 2025, tirée par une logistique de soins de santé avancée et une demande dans le domaine alimentaire et pharmaceutique.

Tendances de l'industrie :

- Réfrigération écologique et économe en énergie :Accent croissant sur les réfrigérants naturels, l'isolation avancée et les systèmes alimentés par des énergies renouvelables pour réduire l'empreinte carbone

- Technologie intelligente et surveillance en temps réel :Adoption de capteurs compatibles IoT et de systèmes basés sur le cloud pour le suivi de la température et la transparence de la chaîne d'approvisionnement

- Accélération post‑COVID :Le déploiement des vaccins et les besoins en stockage frigorifique des produits pharmaceutiques ont accéléré les investissements dans les infrastructures avancées de la chaîne du froid.

Facteurs déterminants :

- Demande du secteur pharmaceutique :L’expansion de la distribution de vaccins, de produits biologiques et de médicaments sensibles à la température alimente l’adoption d’équipements à l’échelle mondiale

- Croissance des biens périssables :Dépendance croissante à la réfrigération pour les secteurs de l’alimentation et des boissons, à travers les réseaux logistiques mondiaux

- Conformité réglementaire et qualité :Des normes strictes en matière de contrôle de la température et de traçabilité conduisent au déploiement d'équipements certifiés pour la chaîne du froid.

Les principaux fabricants d'équipements pour la chaîne du froid se concentrent continuellement sur les innovations technologiques pour améliorer l'efficacité et la fiabilité de leurs produits. Le marché se caractérise par l'intégration de technologies intelligentes, telles que des capteurs compatibles IoT et des systèmes de surveillance en temps réel, pour garantir l'intégrité des marchandises sensibles à la température pendant le transport. À mesure que le monde devient de plus en plus interconnecté, le marché devrait évoluer davantage, en relevant des défis tels que l’efficacité énergétique, la durabilité et la nécessité d’une intégration transparente au sein de l’écosystème plus large de la chaîne d’approvisionnement.

IMPACTS DE LA COVID-19

La pandémie de COVID-19 a entraîné une augmentation de la demande de solutions de réfrigération dans un contexte de besoins en matière de distribution de vaccins

La pandémie de COVID-19 a eu un impact significatif sur le marché, agissant comme un catalyseur de sa croissance accélérée. L’attention mondiale accrue portée à la distribution de vaccins et aux chaînes d’approvisionnement pharmaceutiques a intensifié la demande de solutions fiables d’entreposage frigorifique et de transport. Avec le besoin urgent de stocker et de transporter des produits sensibles à la température vaccins, les sociétés pharmaceutiques et les prestataires logistiques ont investi des sommes considérables dans les technologies avancées de la chaîne du froid. Cette augmentation de la demande a renforcé le marché et stimulé l'innovation, conduisant à l'intégration de fonctionnalités de pointe, telles que la surveillance en temps réel et les solutions compatibles IoT.

En outre, les perturbations provoquées par la pandémie ont souligné le rôle essentiel de la chaîne du froid dans le maintien de l’intégrité des denrées périssables, notamment des aliments et des boissons, stimulant ainsi l’expansion du marché. Alors que le monde est aux prises avec les défis de la chaîne d’approvisionnement, les parties prenantes ont reconnu l’importance d’une infrastructure de chaîne du froid résiliente et efficace. L’impact durable du COVID-19 a laissé une empreinte durable sur l’industrie des équipements de la chaîne du froid, façonnant sa trajectoire vers une sophistication technologique accrue et une importance accrue accordée à la garantie d’un flux continu de produits sensibles à la température.

Tendances du marché des équipements de chaîne du froid

L’augmentation des pratiques de durabilité de l’industrie répond à la demande de solutions respectueuses de l’environnement, stimulant ainsi la croissance du marché

À mesure que les préoccupations environnementales prennent de l’importance à l’échelle mondiale, l’accent est de plus en plus mis sur la nécessité de rendre les opérations de la chaîne du froid plus respectueuses de l’environnement et plus économes en énergie. Les acteurs du secteur des équipements de la chaîne du froid recherchent activement des moyens de réduire l'empreinte carbone des processus de la chaîne du froid, en relevant les défis liés à la consommation d'énergie et aux émissions de gaz à effet de serre. Les entreprises d'équipement de la chaîne du froid investissent dans des technologies de réfrigération innovantes qui utilisentréfrigérants naturelsavec un potentiel de réchauffement climatique plus faible, s'éloignant des réfrigérants synthétiques traditionnels. En outre, on constate une adoption croissante d’équipements économes en énergie, tels que des matériaux d’isolation avancés et des systèmes de récupération d’énergie, pour optimiser l’efficacité opérationnelle globale des installations de stockage frigorifique et des transports. En outre, l’intégration de sources d’énergie renouvelables, telles que l’énergie solaire et éolienne, dans les infrastructures de la chaîne du froid gagne du terrain. Cela contribue à réduire les coûts opérationnels et s’aligne sur les objectifs de développement durable. À mesure que les réglementations et la sensibilisation des consommateurs à l'impact environnemental augmentent, la tendance vers des pratiques durables sur le marché devrait persister et façonner le futur paysage de l'industrie, reflétant un engagement plus large à équilibrer la croissance économique avec la responsabilité environnementale.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des équipements de chaîne du froid

La forte demande de l’industrie pharmaceutique propulse la croissance du marché

La croissance rapide de l'industrie pharmaceutique et le besoin croissant de stockage et de transport de médicaments sensibles à la température alimentent considérablement la demande de solutions avancées de chaîne du froid. Face à l’augmentation du nombre de produits biopharmaceutiques et de vaccins nécessitant un contrôle strict de la température tout au long de la chaîne d’approvisionnement, les sociétés pharmaceutiques investissent massivement dans des équipements de chaîne du froid fiables et efficaces. La campagne mondiale de campagnes de vaccination, en particulier en réponse à la pandémie de COVID-19, a encore intensifié la demande d’infrastructures spécialisées d’entreposage frigorifique et de transport.

Les gouvernements, les fabricants de produits pharmaceutiques et les prestataires logistiques travaillent en collaboration pour établir des réseaux de chaîne du froid robustes afin de garantir la distribution sûre et efficace des vaccins. Ce facteur se caractérise par un besoin continu de solutions de chaîne du froid technologiquement avancées, capables de maintenir des conditions de température précises, de se conformer aux exigences réglementaires et de garantir l’intégrité des produits pharmaceutiques. Alors que l’industrie pharmaceutique continue d’innover et de se développer, la demande pour cet équipement sophistiqué devrait rester un moteur important du marché dans un avenir prévisible.

FACTEURS DE RETENUE

Les coûts d’investissement initial et d’exploitation élevés ont freiné la croissance du marché

L’investissement initial élevé et les coûts opérationnels associés à la mise en œuvre et à la maintenance d’une infrastructure avancée de la chaîne du froid ont un impact négatif sur la croissance du marché des équipements de la chaîne du froid. L'acquisition de technologies de réfrigération de pointe, de systèmes de surveillance et d'équipements économes en énergie implique des dépenses initiales importantes, qui peuvent constituer un obstacle important pour les petites et moyennes entreprises (PME) ou les entreprises au capital limité. Les coûts opérationnels, y compris la consommation d’énergie et la maintenance, contribuent au fardeau financier permanent. La nécessité d'une surveillance continue, du respect de réglementations strictes et d'un entretien régulier pour garantir le bon fonctionnement des équipements de la chaîne du froid s'ajoute aux dépenses opérationnelles globales. Ce facteur de coût peut dissuader les entreprises, en particulier dans les économies émergentes ou dans les secteurs où les marges bénéficiaires sont faibles.

De plus, la complexité de l’intégration des nouvelles technologies et de la garantie d’une interopérabilité transparente au sein des systèmes de chaîne d’approvisionnement existants pose des défis. La réticence à perturber les flux de travail établis et la crainte de perturbations potentielles lors de l'adoption de la technologie peuvent empêcher certaines organisations d'investir et d'adopter les dernières avancées en matière de solutions de stockage frigorifique. Relever ces défis liés aux coûts et proposer des incitations financières ou des options de financement flexibles pourraient jouer un rôle crucial pour atténuer ce facteur restrictif et favoriser une adoption plus large de solutions avancées de chaîne du froid.

Analyse de la segmentation du marché des équipements de chaîne du froid

Analyse par type

Croissance du segment des industries pharmaceutique et alimentaire stimulée par la demande accrue d'infrastructures de stockage réfrigérées fiables

En fonction du type, le marché est segmenté en stockage et transport réfrigérés.

Le segment du stockage réfrigéré devrait dominer le marché des équipements de la chaîne du froid avec une part de 60,49 % en 2026. Premièrement, la demande de durées de stockage prolongées, en particulier dans les industries pharmaceutique et alimentaire, nécessite une infrastructure de stockage réfrigéré robuste et fiable. De plus, l’accent mis sur la construction de centres de distribution stratégiques et d’installations de stockage centrales pour optimiser l’efficacité de la chaîne d’approvisionnement contribue à l’importance du stockage réfrigéré sur le marché. Le segment du stockage réfrigéré du marché comprend les installations conçues pour conserver les produits sensibles à la température pendant de longues périodes. Il s’agit notamment d’entrepôts, de chambres froides et d’unités de stockage spécialisées équipées de systèmes de réfrigération avancés.

Le transport réfrigéré implique le déplacement de marchandises sensibles à la température d'un endroit à un autre à l'aide de véhicules spécialisés équipés d'unités de réfrigération. Ce segment répond au besoin crucial de garantir que les produits restent dans des plages de température spécifiées pendant le transport, préservant ainsi leur qualité et leur efficacité.

Par analyse verticale de l’industrie

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

La nécessité d'un contrôle précis de la température pour la conservation stimule l'industrie pharmaceutique

Sur la base du secteur vertical, le marché est segmenté en produits pharmaceutiques, aliments et boissons, produits chimiques et autres.

L’industrie pharmaceutique est sur le point de connaître le taux de croissance le plus élevé, alimentée par la demande croissante de stockage et de distribution de médicaments sensibles à la température, en particulier dans les régions mettant l’accent sur les campagnes de vaccination. Sur le marché, le segment des produits pharmaceutiques implique le stockage et le transport de médicaments, de vaccins et de produits biopharmaceutiques sensibles à la température. Ce secteur accorde une grande importance au maintien d'un contrôle précis de la température tout au long de la chaîne d'approvisionnement afin de garantir l'efficacité et la sécurité des produits pharmaceutiques.

Le segment des aliments et des boissons devrait être en tête de l’adoption par l’utilisation finale, contribuant à 48,04 % de la part de marché en 2026. Le segment des aliments et des boissons englobe la conservation et le transport de produits alimentaires périssables et domine par la suite la part de marché. L'équipement de la chaîne du froid est essentiel pour maintenir la fraîcheur et la qualité des produits, réduire le gaspillage alimentaire et respecter les normes réglementaires strictes en matière de sécurité alimentaire.

Dans l’industrie chimique, les équipements sont utilisés pour transporter et stocker des produits chimiques qui nécessitent des conditions de température spécifiques pour conserver leurs propriétés. Cela inclut les produits chimiques spécialisés et les matières premières essentielles à divers processus de fabrication.

Diverses industries entrent dans cette catégorie, notamment l’électronique, les produits floraux et d’autres industries où la préservation de conditions de température spécifiques est essentielle à l’intégrité du produit.

APERÇU RÉGIONAL

Le marché est géographiquement étudié en Amérique du Nord, en Amérique du Sud, en Europe, au Moyen-Orient, en Afrique et en Asie-Pacifique.

North America Cold Chain Equipment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord représentait 13,17 milliards de dollars en 2025, tirée par les industries pharmaceutique et alimentaire bien établies de la région. L'environnement réglementaire strict et l'attention accrue accordée à la garantie de l'intégrité des produits sensibles à la température ont contribué à la domination de chaîne du froidinfrastructure. Grâce à l’adoption de technologies avancées et à un marché mature, l’Amérique du Nord est prête à continuer de jouer un rôle important dans ce secteur.

Les États-Unis contribuent de manière significative à la part de marché dominante de la région grâce à un secteur pharmaceutique bien établi et un solide réseau de distribution alimentaire. Les investissements dans des technologies avancées, telles que des systèmes de surveillance compatibles IoT et des solutions de réfrigération durables, reflètent l'engagement du pays à maintenir l'intégrité des produits sensibles à la température tout au long de la chaîne d'approvisionnement. L'accent continu mis sur la distribution de vaccins et le respect strict des réglementations renforce encore l'importance de cet équipement aux États-Unis.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L'Amérique du Sud a connu une croissance modérée du marché, influencée par l'évolution des réseaux de distribution pharmaceutique et alimentaire. De plus, la prise de conscience croissante de l’importance de la logistique de la chaîne du froid et le développement continu des infrastructures de la chaîne d’approvisionnement contribuent à une expansion progressive du marché.

L'Europe a maintenu une position solide sur le marché, portée par des réglementations strictes, notamment dans la distribution pharmaceutique. L’infrastructure bien établie de la chaîne du froid et l’accent mis sur les pratiques régionales de durabilité ont encore stimulé la croissance du marché. L’Europe devrait continuer à investir dans des technologies avancées pour améliorer l’efficacité et la durabilité de ses opérations de chaîne du froid. Le marché britannique atteindra 1,63 milliard de dollars d'ici 2026 et le marché allemand atteindra 3,64 milliards de dollars d'ici 2026.

Le Moyen-Orient et l’Afrique ont connu une croissance constante du marché, l’accent étant mis sur l’amélioration de la résilience de la chaîne d’approvisionnement pharmaceutique et alimentaire. Investissements dans le développement des infrastructures et sensibilisation accrue aux avantages delogistique de la chaîne du froidcontribuer à l’expansion du marché.

L’Asie-Pacifique a affiché le taux de croissance le plus élevé au cours de la période de prévision, tiré par une industrialisation rapide, une fabrication pharmaceutique en expansion et une demande croissante de produits alimentaires de qualité. Les économies dynamiques de la région, comme la Chine et l'Inde, connaissent d'importants investissements dans les infrastructures de la chaîne du froid. Le secteur florissant du commerce électronique et la classe moyenne croissante contribuent également à la demande croissante de solutions efficaces pour la chaîne du froid. Le marché japonais atteindra 1,50 milliard de dollars d'ici 2026, le marché chinois atteindra 4,84 milliards de dollars d'ici 2026 et le marché indien atteindra 4,55 milliards de dollars d'ici 2026.

Liste des entreprises clés sur le marché des équipements de chaîne du froid

Les principaux fabricants se battent pour la domination du marché grâce à des innovations de produits continues

Dans le contexte actuel du marché, les fabricants d’équipements pour la chaîne du froid s’adaptent rapidement pour répondre aux demandes changeantes des industries pharmaceutique et de la distribution alimentaire. Les fabricants donnent la priorité aux progrès technologiques pour améliorer l’efficacité et la durabilité de leurs produits. En outre, l’accent est de plus en plus mis sur le développement de solutions économes en énergie pour répondre aux préoccupations en matière de durabilité. L'accent mis sur la visibilité et la traçabilité de bout en bout au sein de la chaîne d'approvisionnement incite les fabricants à proposer des solutions complètes qui englobent la surveillance,analyse de donnéeset l'automatisation, garantissant l'intégrité des produits tout au long de leur parcours dans la chaîne du froid. Dans l’ensemble, les fabricants innovent stratégiquement et s’alignent sur les tendances du secteur pour fournir des solutions robustes et prêtes pour l’avenir en réponse au paysage dynamique du marché.

Liste des principales entreprises profilées :

- Americold Logistique, Inc.(NOUS.)

- BITZER SE (Allemagne)

- CAREL (Italie)

- ebm-papst (Allemagne)

- Transporteur Transicold(NOUS.)

- Intertecnica (Italie)

- Schmitz Cargobull (Allemagne)

- Viessmann (Allemagne)

- Thermo-roi(NOUS.)

- Zanotti SpA (Italie)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Décembre 2022 :A.P. Moller Maersk a annoncé l'inauguration d'une nouvelle installation en Norvège, méticuleusement conçue pour répondre aux exigences spécifiques de la vaste industrie norvégienne du poisson. Cette installation de pointe garantit une connectivité transparente de la chaîne d'approvisionnement, profitant particulièrement aux clients impliqués dans le transport de produits surgelés et réfrigérés.

- Septembre 2022 :BITZER, le spécialiste de la réfrigération et de la climatisation, a dévoilé des solutions durables adaptées aux défis des bus et des trains au salon InnoTrans de Berlin. BITZER a présenté le compresseur scroll SPEEDLITE ELV52, une solution spécialement développée pourbus électriqueset les véhicules ferroviaires.

- Novembre 2021 :Schmitz Cargobull, le premier fabricant européen de semi-remorques, a présenté son premier produit provenant de l'usine britannique : la S. KO PACE SMART. Cette semi-remorque de fret sec entièrement modulaire est conçue pour les opérateurs britanniques et irlandais et intègre des fonctionnalités spécifiques au marché.

- Juin 2021 :Dans le cadre d'une démarche stratégique d'expansion du réseau, Stockhabo a acquis Frigologix, un fournisseur d'entrepôts frigorifiques. Cette acquisition a accueilli trois nouveaux sites en Belgique (Herk de-Stad, Lommel et Val-de-Meuse), augmentant la capacité de Stockhabo à 235 000 emplacements pour palettes et améliorant le flux de revenus potentiel.

- Juillet 2020 :LINEAGE LOGISTICS HOLDING, LLC a finalisé l'acquisition d'Ontario Refrigerated Services, Inc., établissant ainsi sa présence au Canada en tant qu'acteur majeur des services d'entreposage réfrigéré.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits/services et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 16,00 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

Par industrie verticale

Par région

|

Questions fréquentes

Le marché devrait atteindre 152,06 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 40,34 milliards de dollars.

Le marché devrait croître à un TCAC de 16,00 % au cours de la période de prévision.

Par secteur d’activité vertical, le segment des aliments et des boissons est en tête du marché.

La forte demande de l’industrie pharmaceutique propulse la croissance du marché.

Americold Logistics, Inc., BITZER SE, CAREL, ebm-papst, Carrier Transicold, Intertecnica, Schmitz Cargobull, Viessmann, Thermo King et Zanotti SpA sont les principaux acteurs du marché.

L’Amérique du Nord devrait détenir la part de marché la plus élevée.

Par secteur d’activité vertical, le segment des produits pharmaceutiques devrait croître avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Rapports associés