Taille du marché de l’ingénierie assistée par ordinateur, part et analyse de l’industrie, par déploiement (cloud et sur site), par type (analyse par éléments finis (FEA), dynamique des fluides computationnelle (CFD), analyse thermique, dynamique multicorps et autres), par utilisateur final (automobile, dispositifs médicaux, équipement industriel, défense et aérospatiale, électronique et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

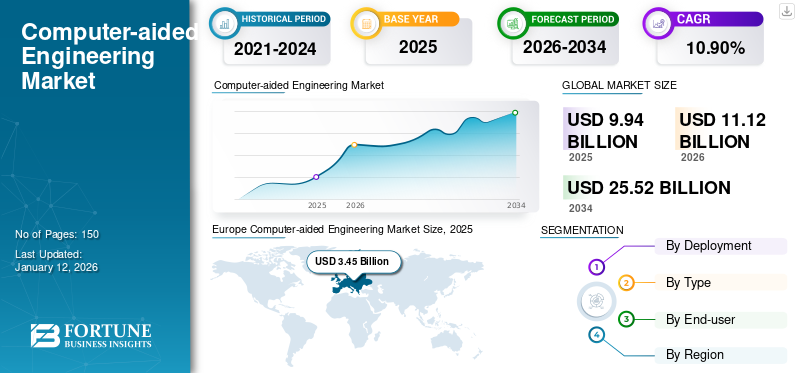

Le marché mondial de l’ingénierie assistée par ordinateur était évalué à 9,94 milliards de dollars en 2025 et devrait atteindre 11,12 milliards de dollars en 2026 et atteindre 25,52 milliards de dollars d’ici 2034, avec un TCAC de 10,90 % au cours de la période de prévision. L'Europe dominait le marché mondial avec une part de 34,70 % en 2025.

L'ingénierie assistée par ordinateur (IAO) est un logiciel informatique qui simule les performances pour développer la conception de produits et aider à résoudre des problèmes techniques dans diverses industries. Cela comprend la validation, la simulation et l'optimisation des produits, des processus et des outils de fabrication. Une solution logicielle intégrée élimine le besoin de plusieurs prototypes et rappels de produits. Cela réduit considérablement les coûts associés aux stratégies de prototypage et de rappel de produits. Les clients quantifient de plus en plus leurs contributions aux logiciels. Par conséquent, les entreprises sont prêtes à payer des frais de licence élevés pour des logiciels qui facilitent les processus de faible valeur. Ils développent des modèles de tarification et de livraison alternatifs similaires aux modèles de tarification Software as a Service (SaaS), qui permettent aux clients de choisir des abonnements avec paiement à l'utilisation.

Parallèlement, les nouveaux modèles de tarification devraient avoir un impact sur la reconnaissance des revenus, les flux de trésorerie et les finances des fournisseurs de logiciels. Ces modèles sont complétés grâce à l'utilisation d'architectures de référence et à la possibilité de placer des vues de données au-dessus des processus métier. Les architectures de référence constituent la base de la modélisation des informations, en particulier des modèles de produits et de fabrication.

Les organisations mettent en œuvre leinfrastructure hyper-convergée (HCI)plate-forme pour établir un cloud privé qui fournit des services avancés de stockage et de calcul qui devraient propulser la croissance du marché. De plus, l’utilisation croissante des logiciels de dynamique des fluides computationnelle (CFD) pour évaluer la température et les performances et prolonger la durée de vie des batteries devrait stimuler la croissance du marché. En outre, l’adoption croissante du CFD, qui contribue à minimiser la charge des véhicules électriques, devrait créer une opportunité de croissance lucrative pour le marché au cours de la période 2025-2032.

L’épidémie de COVID-19 a bouleversé la vie quotidienne, obligeant les particuliers et les entreprises à reconsidérer leurs activités et leurs objectifs. Il a été démontré que ces améliorations stimulent les progrès technologiques et l’innovation. Les entreprises ont investi du temps et de l'argent dans le développement, la promotion, la vente et le support de solutions d'ingénierie assistée par ordinateur complètes et intégrées. Bien que les ventes soient restées stables, le taux de croissance des ventes a légèrement diminué en 2020 en raison de la pandémie de COVID-19.

Tendances du marché de l’ingénierie assistée par ordinateur

Adoption croissante dans la conception d’avions pour stimuler la demande pour CAE

L’augmentation des ventes et de la production d’avions et d’aviation commerciale économes en énergie devrait générer une demande potentielle pour les solutions CAE au cours de la période de prévision.

- Selon les prévisions aérospatiales de la Federal Aviation Administration, il y aura environ 34 000 avions civils dans le monde d’ici 2036.

- Selon le rapport Deloitte 2020, la production chinoise d’avions commerciaux a atteint environ 1 900 avions en 2020, soit une augmentation de 1 450 avions par rapport à 2019.

En outre, des solutions d'ingénierie assistée par ordinateur sont utilisées pour concevoir des moteurs d'avion électriques alimentés par batterie et des avions à faibles émissions avecpanneaux solairessur leurs ailes. Les avions de passagers les plus avancés et les modèles d'avions de nouvelle génération les plus respectueux de l'environnement ont tous deux été créés grâce à ce programme. Par exemple,

- La déformation structurelle des ailes de l'A350 (conçue par le CEA) se produit lors du vol à haute altitude, et la consommation de carburant est basée sur le poids de l'avion car il équilibre les volets pour affiner son centre de gravité.

L'A350 consomme 25 % de carburant en moins que les autres avions commerciaux, ce qui réduit les émissions de carbone et l'empreinte carbone globale des passagers. Cela est dû à l’augmentation des performances des ventilateurs des moteurs d’avion et aux efficacités découvertes grâce aux simulations CAE. De plus, la pollution sonore est réduite car l’audibilité du moteur est 40 % inférieure à celle des moteurs d’avion équivalents. Ces facteurs augmenteront la croissance du marché sur la durée prévue.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de l’ingénierie assistée par ordinateur

Augmentation de l’adoption de l’IoT et de l’impression 3D pour alimenter la croissance du marché

L'utilisation croissante de technologies numériques telles que l'Internet des objets (IoT), l'intelligence artificielle (IA), l'apprentissage automatique (ML), l'automatisation, le cloud et d'autres dans la conception de produits contribue à améliorer la qualité et la durabilité des produits. De plus, pour minimiser le temps et les coûts de développement de produits, les utilisateurs adoptent des solutions d’ingénierie assistée par ordinateur qui devraient stimuler la croissance du marché.

Les modes d'ingénierie en évolution tels quemodélisation des informations du bâtiment (BIM), l’impression 3D et l’ingénierie simultanée devraient influencer la tendance CAE. L'impression 3D est une forme de fabrication additive qui permet aux utilisateurs d'imprimer n'importe quel objet sous forme d'image 3D. Cette technologie contribue à minimiser les coûts de production et à développer de nouvelles méthodes de production. De plus, la facilité d’utilisation et les capacités de personnalisation illimitées sont les principaux facteurs qui influencent le marché de l’impression 3D, ce qui devrait en outre avoir un impact positif sur le marché.

En outre, l’impression 3D gagne en importance dans plusieurs secteurs industriels, tels que l’électronique grand public, l’aérospatiale et la défense, l’automobile et la santé. Par exemple, l’impression 3D dans le secteur de la santé a donné naissance à des outils chirurgicaux, des dispositifs médicaux et des équipements de laboratoire plus robustes et personnalisés, tels que des lunettes, des dispositifs d’administration de médicaments, des appareils auditifs, des exosquelettes et autres. De plus, les méthodes de fabrication additive améliorent également les implants spécifiques au patient et les implants prothétiques dans les cabinets dentaires et orthopédiques, ce qui augmente le besoin de solutions CAE.

Les acteurs du marché introduisent de nouvelles solutions CAE. Par exemple,

- Dansmai 2022, Intel a annoncé le lancement d'Intel VTune Profiler pour améliorer les performances du système, les performances des applications et la configuration du système pour le cloud, le HPC, l'IoT, le stockage, les médias, etc. Il aide les utilisateurs à régler les performances de l'application complète.

Par conséquent, une augmentation de l’adoption duInternet des objets (IoT)et l’adoption de la 3D stimulera la croissance du marché de l’ingénierie assistée par ordinateur.

FACTEURS DE RETENUE

Coûts d’installation élevés et manque d’expertise technique pour entraver la croissance du marché

Les plates-formes open source, telles que Linux, comptent parmi les principaux fournisseurs de logiciels à architecture ouverte. En revanche, le logiciel CAE est facilement accessible sur internet. Cependant, les fournisseurs de solutions IAO facturent des prix élevés pour les services de support, de personnalisation et de maintenance, ce qui augmente probablement l'adoption de plateformes open source, réduisant ainsi la croissance du marché. De plus, le manque de connaissances techniques sur le déploiement de logiciels IAO devrait freiner la croissance du marché.

Les utilisateurs pensent que les résultats précis n’apparaissent que plus tard dans le cycle de conception d’un produit, ce qui rend problématique la conception d’un plus grand nombre de pièces composites. De plus, les entreprises améliorent continuellement leurs outils et leurs processus pour relever ce défi. Les autres inconvénients possibles du CAE sont :

- Panne matérielle : une panne informatique peut entraîner une perte de travail.

- Compétences du personnel : Une formation peut être obligatoire pour utiliser le logiciel CAE.

- Sécurité : Le travail peut être sujet à des virus ou au piratage.

- Mises à jour : les systèmes peuvent nécessiter une mise à jour régulière.

- Coût des systèmes : Les nouveaux systèmes peuvent être coûteux à l’achat.

Ces facteurs pourraient entraver dans une certaine mesure l’adoption et la demande de CAE.

Analyse de la segmentation du marché de l’ingénierie assistée par ordinateur

Par analyse de déploiement

Le segment cloud sera leader grâce à une transformation numérique rapide

Par déploiement, le marché est divisé en cloud et sur site. Le segment du cloud domine la part de marché avec 60,96 % en 2026 et enregistrera le TCAC le plus élevé sur la période 2025-2032. Le cloud permet une distribution plus rapide, des réductions de coûts, une maintenance réduite et une évolutivité améliorée.

En revanche, le sur site détenait une part de marché notable en 2024. Le modèle de déploiement augmente les frais de déploiement des logiciels et les frais de mise à niveau.

Analyse par type

Segment d'analyse par éléments finis pour produire la plus grande part afin de prévenir les pannes

En fonction du type, le marché est classé en analyse par éléments finis (FEA), dynamique des fluides computationnelle (CFD), analyse thermique, dynamique multicorps et autres. L’analyse par éléments finis (FEA) devrait dominer la part des revenus avec 27,06 % en 2026, sur la période 2026-2034. Ses capacités, telles qu’une plus grande précision, un accès facile et la prévention des pannes futures, devraient renforcer son application dans l’ingénierie des structures critiques. De plus, sa capacité à prédire les performances des produits est de plus en plus adoptée dans diverses industries.

La dynamique multicorps devrait connaître un taux de croissance rapide au cours de la période de prévision. Le faible coût de l’investissement dans l’analyse du prototype virtuel par rapport au test physique devrait alimenter la part de marché de l’ingénierie assistée par ordinateur.

Par analyse de l'utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment automobile en tête, mené par la demande croissante d'évaluation de modules réels

En fonction des utilisateurs finaux, le marché est segmenté en automobile, dispositifs médicaux, équipements industriels, défense et aérospatiale, électronique et autres. L'automobile gagnera une part de segment maximale avec 23,02 % en 2026 au cours de la période 2026-2034. Le besoin croissant d’évaluer la viabilité des méthodes de dissipation thermique telles que la ventilation, le refroidissement et l’aérodynamique dans la région Asie-Pacifique devrait alimenter la demande de logiciels d’ingénierie assistée par ordinateur. Des pays comme le Brésil et l’Argentine sont les principaux constructeurs automobiles de la région.

Les dispositifs médicaux connaîtront une croissance rapide au cours de la période projetée. L'intérêt croissant du gouvernement pour le système de santé devrait alimenter les fabricants dedispositifs médicauxinvestir dans ce logiciel. Sa capacité à proposer des produits précis stimule sa demande de dispositifs médicaux.

APERÇU RÉGIONAL

En termes de région, le marché est divisé en cinq régions clés : Amérique du Nord, Europe, Amérique du Sud, Asie-Pacifique, Moyen-Orient et Afrique. Ils sont ensuite segmentés en pays.

Europe

Europe Computer-aided Engineering Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Europe a dominé le marché avec une valorisation de 3,45 milliards USD en 2025 et de 3,85 milliards USD en 2026. L'Europe représentait la part de marché la plus élevée en 2025. La présence d'acteurs clés du marché dans les pays européens devrait en outre stimuler le marché. De même, l’industrie automobile est l’industrie clé en Europe, ce qui est susceptible d’alimenter la demande d’ingénierie assistée par ordinateur. Le nombre croissant de développeurs de véhicules virtuels et voiture connectéeles fournisseurs investissent considérablement dans des outils d’ingénierie fiables pour optimiser les coûts de production. Le marché britannique devrait atteindre 0,47 milliard de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 0,64 milliard de dollars d'ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Asie-Pacifique

La région Asie-Pacifique devrait conquérir une part de marché notable au cours de la période de prévision en raison de l’augmentation des dépenses publiques consacrées au développement de l’industrie manufacturière et de l’augmentation de la capacité de production d’énergie renouvelable. En outre, la région a connu un rebond dans le secteur des ventes et de la fabrication, compte tenu de l'augmentation de la demande mondiale de matériel et d'appareils. Le marché japonais devrait atteindre 0,51 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,69 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,54 milliard USD d'ici 2026.

Amérique du Sud

Des pays d'Amérique du Sud, comme l'Argentine, le Brésil, le Chili et la Colombie, mettent à jour leurs politiques industrielles pour augmenter les revenus du marché. Les pays augmentent également les investissements étrangers pour stimuler l’industrialisation de la région. Par exemple, le programme de développement durable 2030 a été identifié pour stimuler le développement industriel durable. Cela devrait alimenter les opportunités de croissance pour le marché en Amérique du Sud.

Moyen-Orient et Afrique

La productivité croissante dans l’industrie manufacturière au Moyen-Orient et en Afrique devrait accroître les opportunités pour les fournisseurs de logiciels d’ingénierie assistée par ordinateur. Les industries manufacturières sont devenues des indicateurs économiques clés des pays MEA au cours des dernières années.

Amérique du Nord

En outre, de nombreuses entreprises en Amérique du Nord, comme ANSYS, Inc., Altair Engineering Inc., Dassault Systèmes et Bentley Systems, Inc., entre autres, mettent fortement l'accent sur la révolution numérique et sont fréquemment considérées comme parmi les premiers à adopter les technologies de nouvelle génération, telles que l'IoT, Intelligence artificielle (IA), l'automatisation et le cloud. La mise en œuvre continue de ces technologies par les entreprises de la région alimente le marché de la région. Le marché américain devrait atteindre 1,62 milliard de dollars d’ici 2026.

Acteurs clés de l'industrie

Les acteurs clés mettent l’accent sur l’ingénierie avancée assistée par ordinateur pour renforcer leurs positions.

Le marché mondial comprend un écosystème de startups dynamique. Plus de 100 startups devraient développer et innover des solutions d'ingénierie assistée par ordinateur pour les clients du marché. Un tel marché devrait créer une concurrence robuste, obligeant les organisations actuelles à mettre continuellement à jour et à mettre en œuvre de nouvelles avancées dans leurs offres de produits.

Liste des meilleures sociétés d’ingénierie assistée par ordinateur :

- Groupe ESI(France)

- Siemens AG(Allemagne)

- Hexagone AB(Suède)

- Groupe Aveva (Royaume-Uni)

- SimScale (Allemagne)

- ANSYS, Inc.(NOUS.)

- Altair Engineering Inc. (États-Unis)

- Autodesk, Inc. (Allemagne)

- Bentley Systems, Inc. (États-Unis)

- Dassault Systèmes (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mai 2023 :Velo3D s'est associé à PhysicsX dans le cadre du programme de partenariat technique de Velo3D. Grâce à ce partenariat, les clients de Velo3D auraient accès aux flux de travail de simulation physique d'intelligence artificielle de PhysicsX pour accélérer considérablement leurs boucles de simulation.

- Avril 2023 :Avient Corporation a introduit des capacités d'ingénierie assistée par ordinateur pour fournir des prévisions précises sur les matériaux polymères renforcés de fibres dans les applications de remplacement des métaux structurels afin d'améliorer les performances des composites de fibres en éliminant les conceptions répétitives.

- Juin 2022 :Ansys et SoftInWay, un fournisseur de logiciels d'analyse et de conception pour les conceptions 1D-2D, se sont associés pour simplifier le flux de conception des turbomachines à plusieurs étages, à un étage et à plusieurs modules.

- Mai 2022 : Siemens a lancé Simcenter Femap, une application de simulation améliorée permettant d'éditer, de créer et de réviser des modèles par éléments finis de systèmes ou de produits complexes.

- Juillet 2021 :Dassault Systèmes a lancé DELMIAworks pour les entreprises manufacturières, qui offre un contrôle et une visibilité en temps réel sur l'ensemble de la chaîne d'approvisionnement de fabrication. Il s'agit d'un environnement collaboratif d'applications de planification des ressources d'entreprise (ERP) et de système d'exécution de fabrication (MES) qui aide les fabricants à créer des rapports sur les processus de fabrication de bout en bout.

COUVERTURE DU RAPPORT

L’étude du marché couvre des zones importantes dans le monde entier pour obtenir une meilleure connaissance du secteur. En outre, la recherche fournit un aperçu des tendances les plus récentes de l’industrie et du marché, ainsi qu’une analyse des technologies qui sont rapidement adoptées dans le monde entier. Il met également l’accent sur certaines restrictions et éléments stimulant la croissance, permettant au lecteur d’acquérir une compréhension approfondie du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) |

|

Taux de croissance |

TCAC de 10,90 % de 2026 à 2034 |

|

Segmentation |

Par déploiement

Par type

Par utilisateur final

Par Région

|

Questions fréquentes

Selon Fortune Business Insights, le marché devrait atteindre 25,52 milliards de dollars d’ici 2034.

En 2025, la taille du marché s'élevait à 9,94 milliards de dollars.

Le marché devrait croître à un TCAC de 10,90 % au cours de la période de prévision (2026-2034).

En termes de déploiement, le cloud est susceptible de dominer le marché.

Augmentation de l'adoption de l'IoT et de l'impression 3D pour alimenter le marché

ESI Group, Siemens AG, Hexagon AB, Aveva Group, SimScale, ANSYS, Inc., Altair Engineering Inc., Autodesk, Inc., Bentley Systems, Inc. et Dassault Systèmes sont les principaux acteurs du marché.

L’Europe devrait détenir la part de marché la plus élevée.

Par utilisateur final, les dispositifs médicaux devraient croître avec le TCAC le plus élevé.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Rapports associés