Taille, part et analyse de l’industrie de la sécurité des conteneurs, par mode de déploiement (cloud et sur site), par application (gestion des vulnérabilités, gestion du temps d’exécution, gestion de la conformité, gestion de l’authentification, gestion de la sécurité des infrastructures et gestion des accès), par utilisateur final (BFSI, vente au détail et biens de consommation, gouvernement, soins de santé, informatique et télécommunications, fabrication et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

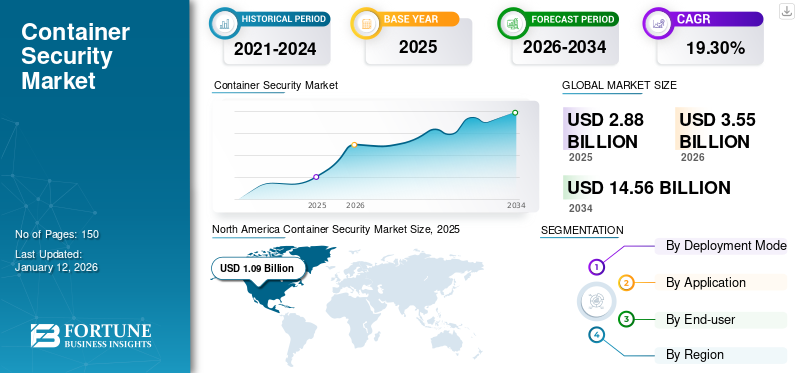

La taille du marché mondial de la sécurité des conteneurs était évaluée à USD2,88milliards en 2025 et devrait valoir USD3,55milliards en 2026 et atteindre USD14.56milliards d’ici 2034, affichant un TCAC de19,30%pendant la période de prévision. L’Amérique du Nord a dominé le marché mondial de la sécurité des conteneurs avec une part de 37,73 % en 2025.

Le rapport se concentre sur des acteurs clés, notamment Microsoft Corporation, Amazon Web Services, Inc., Alphabet Inc. (Google LLC), IBM Corporation, VMware, Inc., Palo Alto Networks, McAfee Corporation, Cisco Systems, Inc., Tenable, Inc., Trend Micro Incorporated et bien d'autres qui fournissent des solutions et des services pour la sécurité des conteneurs.

Les systèmes basés sur le cloud, tels que Salesforce et Zoom, sont essentiels pour permettre aux travailleurs du savoir d'interagir avec succès depuis leur domicile, mais les fournisseurs d'hébergement de cloud public, tels que Google Cloud et AWS, ont connu un grand succès. Ces facteurs soutiendront davantage la croissance du secteur de la sécurité des conteneurs au cours de la période de prévision. Les dépendances entre une machine virtuelle et son système d'exploitation (OS) sont devenues une tâche critique pour les développeurs à l'ère du cloud computing et des outils de développement d'applications. La portabilité des applications entre les cloud est un élément clé dans l'adoption de conteneurs et de technologies liées aux conteneurs, telles que Docker et Kubernetes, pour accélérer la mise sur le marché du DevOps.

Au début de la pandémie de COVID-19, de nombreuses entreprises ont dû adopter rapidement des applications cloud pour permettre à leurs employés de travailler efficacement en dehors du bureau, loin des outils de sécurité réseau traditionnels. Bien que les conteneurs offrent un certain degré d’isolation entre les différentes applications exécutées sur un point final, ils restent vulnérables aux attaques. Pour empêcher les logiciels malveillants d'entrer ou de sortir de leurs conteneurs, les équipes DevOps et de sécurité doivent comprendre les risques associés aux solutions de sécurité des conteneurs.

Tendances du marché de la sécurité des conteneurs

L’avancement de la politique de sécurité est une tendance clé

La façon dont les organisations gèrent leur politique de sécurité a changé suite à la mise à jour de leurs conteneurs. La « politique en tant que code » devient rapidement réalisable, et les organisations assistent actuellement au début d'une révolution des applications de sécurité. Cela est dû au fait que les outils de sécurité font désormais partie du processus DevOps. Au lieu de déléguer la sécurité à une seule équipe, de nombreuses équipes l’ont abordé ensemble. L'ensemble de la procédure est extrêmement rationalisé à mesure que les organisations désignent des politiques de sécurité pour les nouveaux déploiements.

Les politiques de sécurité étant devenues la norme du secteur pour le déploiement d’applications, la demande de services de sécurité des conteneurs a considérablement augmenté. Même si les conteneurs ne sont ni plus ni moins sécurisés que les autres applications, ils ont l’avantage d’être perçus comme plus sécurisés que les applications traditionnelles.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la sécurité des conteneurs

Adoption croissante des technologies sans serveur pour propulser la croissance du marché

Les entreprises réalisent que la technologie des conteneurs ouvre la voie au cloud 2.0. Ils voient cette opportunité en allant au-delà de leur infrastructure cloud centrée sur les VM et en adoptant des solutions davantage centrées sur les données et les services. Les entreprises souhaitent également transformer leurs capacités cloud en utilisant la conteneurisation sans serveur, la gestion inter-clusters, à grande échelle et les technologies avancées, ainsi que les services et filets de sécurité susmentionnés. Le Cloud 2.0 fournit des fonctionnalités nativessécurité du cloud, permettant aux entreprises d'utiliser les conteneurs en toute sécurité.

Les clients adoptent des technologies sans serveur pour leurs infrastructures informatiques afin de gérer les coûts de maintenance et la sécurité. Ils utilisent également cette technologie pour contrôler les processus de leur infrastructure. En raison de sa simplicité et de ses avantages financiers, le traitement sans serveur est considéré de manière critique dans le monde des affaires comme une vision du monde convaincante pour mettre les applications et les administrations à l'affût.

Cette accélération déplace l’attention vers les conteneurs et l’informatique sans serveur, ce qui permettra aux entreprises d’optimiser davantage leurs opérations.

FACTEURS DE RETENUE

Manque de gouvernance, de visibilité et de normalisation pour restreindre la croissance du marché

Certains groupes DevOps évitent les cycles de sécurité formels et la vérification des compartiments, ce qui peut créer des faiblesses de sécurité fondamentales. Une mauvaise configuration de programmation et la liaison du passage secondaire IAM peuvent créer des trous gigantesques à l'affût. Selon une étude des priorités de sécurité réalisée par Foundry, les incidents de sécurité des conteneurs représentent plus de 90 % des dangers de sécurité de l'organisation actuelle, dont une grande partie sont d'énormes menaces de sécurité. Les conteneurs rendent les codes exécutés plus rapidement et de manière plus productive ; cependant, l’action à l’intérieur des conteneurs est généralement indétectable pour les groupes de sécurité. Les dispositifs de sécurité existants ne contrôlent pas quels conteneurs sont en cours d'exécution, ce qu'ils font, ni ne signalent les actions organisationnelles.

Les normes de sécurité basées sur les conteneurs sont devenues un défi car elles reposent sur des méthodes obsolètes, ce qui rend difficile pour certaines organisations de surmonter les obstacles. Outre plusieurs normes de sécurité, la prolifération des conteneurs, des outils et des plateformes crée des problèmes de sécurité.

Analyse de la segmentation du marché de la sécurité des conteneurs

Par analyse du mode de déploiement

Adoption croissante du cloud pour stimuler la demande de solutions de sécurité des conteneurs

En fonction du mode de déploiement, le marché est segmenté en cloud et sur site.

En 2026, le segment du cloud représentait un marché mondial plus important de la sécurité des conteneurs avec une part de 79,06 % en 2026 et devrait enregistrer un TCAC élevé au cours de la période de prévision. L'utilisation croissante du modèle de déploiement cloud est attribuée à une augmentation des problèmes de perte de données et de confidentialité, ce qui accélère la demande de solutions et de services.

De plus, de grandes quantités de données sensibles de diverses applications sont stockées dans des conteneurs de données en raison de l'adoption continue des services cloud. De plus, les entreprises reconnaissent les opportunités présentées par l’adoption de solutions davantage axées sur les données et les services plutôt que sur les seules machines virtuelles dans les infrastructures cloud. Ce facteur pourrait accroître la demande de solutions cloud.

Par analyse d'application

Une utilisation robuste des applications de gestion des vulnérabilités pour lutter contre les cyberattaques alimentera les progrès du marché.

En fonction des applications, le marché est segmenté en gestion des vulnérabilités, gestion du temps d’exécution, gestion de la conformité, gestion de l’authentification, gestion de la sécurité de l’infrastructure et gestion des accès.

Le segment de la gestion des vulnérabilités domine le marché en raison de l’augmentation significative des cyberattaques et des menaces de sécurité ces dernières années. Si rien n’est fait, les vulnérabilités des programmes de sécurité et autres applications métier peuvent présenter des risques extrêmes. Les entreprises atténuent l'impact des attaques externes grâce à une gestion proactive des vulnérabilités, ce qui devrait augmenter la demande pour cette application au cours de la période de prévision.

la gestion de la conformité domine le marché avec une contribution de 24,81 % à l’échelle mondiale en 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de l'utilisateur final

BFSI va dominer le marché en raison de l'utilisation croissante des technologies numériques

Par utilisateur final, le marché est divisé en BFSI, biens de vente au détail et de consommation, gouvernement, soins de santé, informatique et télécommunications, fabrication et autres. Les conteneurs sont devenus un outil essentiel pour les banques et les sociétés de services financiers qui doivent utiliser les technologies numériques à grande échelle. Les organisations utilisant des solutions et des services de sécurité des conteneurs ont commencé à attirer l'attention d'un public plus large, qui a bénéficié des mêmes avantages technologiques en termes de livraison d'applications et d'efficacité d'exécution améliorées.

Ainsi, la sécurité des conteneurs au sein de BFSI a contribué à fournir de meilleures applications et services, conduisant à son tour à un marché plus large avec une part de 28,11 % en 2026.

APERÇU RÉGIONAL

Le marché couvre diverses régions, telles que l’Amérique du Nord, l’Amérique du Sud, l’Europe, le Moyen-Orient, l’Afrique et l’Asie-Pacifique, et chaque région est étudiée plus en détail dans tous les pays.

North America Container Security Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

Le marché nord-américain devrait générer la part maximale des revenus tout au long de la période de prévision. L’Amérique du Nord a dominé le marché mondial en 2025, avec une taille de marché de 1,09 milliard de dollars. La croissance du marché régional est accélérée par une augmentation des dépenses informatiques et des investissements dans les conteneurs pour des raisons de sécurité. Le marché américain devrait atteindre 0,93 milliard de dollars d’ici 2026.

Europe

Le marché britannique devrait atteindre 0,2 milliard de dollars d’ici 2026, et le marché allemand devrait atteindre 0,22 milliard de dollars d’ici 2026.

Asie-Pacifique

Le marché japonais devrait atteindre 0,09 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,14 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,13 milliard USD d'ici 2026.

De nombreux acteurs clés, tels que Microsoft, IBM, VMware et d’autres, adoptent à grande échelle des solutions et des services de sécurité des conteneurs. De plus, l’augmentation des investissements dans les activités de R&D pour développer des solutions de conteneurs avancées et les partenariats stratégiques des entreprises à cet égard soutiendront la croissance du marché régional.

Par exemple, en mai 2021, NeuVector a annoncé que les clients IBM Cloud pouvaient désormais accéder à Kubernetes, une plateforme de sécurité des conteneurs de bout en bout, via l'index IBM Cloud.

L’industrie BFSI en Amérique du Nord utilise également largement des solutions de sécurité des conteneurs alors que les menaces de sécurité continuent de croître. La BFSI et la santé sont les principaux secteurs qui augmentent la demande pour ces solutions. La transition des VPN vers un accès réseau Zero Trust augmente également l’adoption des produits dans la région, ayant ainsi un impact positif sur la croissance du marché.

Acteurs clés de l'industrie

Des acquisitions stratégiques pour stimuler l’expansion du marché des acteurs clés

Les principaux acteurs du marché mondial se concentrent sur la fourniture de solutions avancées et augmentent leurs investissements dans des initiatives de R&D pour introduire des produits et mettre à jour les solutions existantes afin d’élargir leur clientèle et leur présence sur le marché.

De plus, ces acteurs adoptent des stratégies de partenariat et d’acquisition pour développer leur activité dans de nouvelles régions et offrir une meilleure expérience client.

- octobre 2022 –SUSE, une société spécialisée dans les solutions open source d'entreprise, a annoncé l'acquisition de NeuVector. Cette acquisition pourrait renforcer la proposition de valeur de SUSE en matière de logiciels sécurisés et garantir un programme de sécurité des conteneurs optimisé pour ses clients.

Liste des principales entreprises de sécurité des conteneurs :

- Microsoft Corporation (États-Unis)

- Amazon Web Services, Inc. (États-Unis)

- Alphabet Inc. (Google LLC)(NOUS.)

- Société IBM(NOUS.)

- VMware, Inc.(NOUS.)

- Réseaux Palo Alto(NOUS.)

- McAfee Corporation (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- Tenable, Inc. (États-Unis)

- Trend Micro Incorporée(Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- octobre 2023 –Kaspersky a lancé Kaspersky Container Security (KCS), une solution complète pour les environnements de conteneurs. Cela protège les applications de conteneurs à chaque étape du processus, du développement à la production. Le produit est prêt à installer, rentable et facile à intégrer et à déployer dans l'infrastructure informatique d'une entreprise.

- octobre 2023 –Net Feasa a annoncé des mises à niveau de sécurité en instance de brevet pour son système de suivi intelligent des conteneurs IoTPASS. Il s'agit d'un dispositif de surveillance des conteneurs maritimes qui forme une connexion de sécurité entre le conteneur et la barre de verrouillage, tirant parti de l'IA contextuelle de Net Feasa pour surveiller intelligemment les failles de sécurité et les anomalies.

- novembre 2022 –Cider Security, leader en matière de sécurité de la chaîne d'approvisionnement logicielle et de sécurité des opérations (AppSec), a été acquis par Palo Alto Networks dans le cadre d'un accord définitif. L’acquisition prévue soutiendrait la méthodologie de la solution Prisma Cloud de Palo Alto pour protéger le cycle de vie complet de la sécurité des opérations.

- juin 2022 –La disponibilité générale de la sécurité d'exécution pour les clients qui pilotent la modernisation de l'infrastructure et des applications avec Red Hat OpenShift sur IBM Power Systems a été annoncée par Aqua Security, un fournisseur de sécurité purement cloud natif. Les clients d'IBM Power peuvent désormais protéger leurs charges de travail de conteneurs Red Hat OpenShift tout au long de leur cycle de vie contre les attaques cloud natives grâce à la technologie d'exécution d'Aqua.

- mars 2022 –Pour aider ses clients à protéger les applications modernes à grande échelle, VMware, Inc. a introduit de nouvelles fonctionnalités de sécurité d'exécution de conteneur basées sur une offre de sécurité robuste de bout en bout. Le groupe VMware de solutions de sécurité pour les applications mises à jour s'appuie sur les connaissances approfondies de l'entreprise en matière de charges de travail, de sécurité et de Kubernetes pour couvrir l'intégralité du cycle de vie des applications.

COUVERTURE DU RAPPORT

Le rapport de recherche met en évidence les principales régions du monde pour offrir aux utilisateurs une meilleure compréhension du marché. En outre, le rapport donne un aperçu des dernières tendances du secteur et analyse les technologies déployées à un rythme rapide au niveau mondial. Il met en outre en évidence certains des facteurs et contraintes qui stimulent la croissance, aidant ainsi le lecteur à acquérir une connaissance approfondie du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de19h30% de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par mode de déploiement

Par candidature

Par utilisateur final

Par région

|

Questions fréquentes

La valeur marchande devrait atteindre 14,56 milliards de dollars d'ici 2034.

En 2025, la valeur marchande s'élevait à 2,88 milliards de dollars.

Le marché devrait enregistrer un TCAC de 19,30 % au cours de la période de prévision 2026-2034.

Le segment de la gestion des vulnérabilités est susceptible de dominer le marché.

Les progrès des politiques de sécurité stimulent la croissance du marché.

Microsoft Corporation, Amazon Web Services, Inc, Alphabet Inc. (Google LLC), IBM Corporation, VMware, Inc, Palo Alto Networks, McAfee Corporation, Cisco Systems, Inc., Tenable, Inc et Trend Micro Incorporated sont les principaux acteurs du marché.

L’Amérique du Nord devrait détenir la plus grande part de marché.

L’Amérique du Nord devrait enregistrer le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Rapports associés