Taille du marché de la dialyse, part et analyse de l’industrie, par type (produits et services), par type de dialyse (hémodialyse et dialyse péritonéale), par utilisateur final (centres de dialyse et hôpitaux et soins à domicile) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

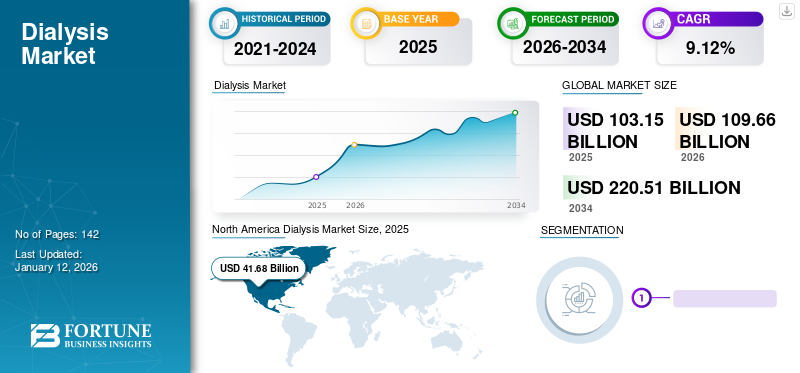

La taille du marché mondial de la dialyse était de 103,15 milliards USD en 2025 et devrait passer de 109,66 milliards USD en 2026 à 220,51 milliards USD d’ici 2034, avec un TCAC de 9,12 % au cours de la période de prévision. L’Amérique du Nord dominait le marché de la dialyse avec une part de marché de 40,41 % en 2025.

La prévalence des maladies rénales chroniques augmente à un rythme significatif, ce qui a entraîné une augmentation des visites de patients dans les cliniques de thérapie rénale au cours de la dernière décennie. L'augmentation du nombre de patients optant pour ce traitement a accru la demande de produits, tels que les appareils de dialysat et d'hémodialyse. En conséquence, des entreprises clés lancent de nouveaux produits sur le marché et élargissent leurs services, accélérant ainsi la croissance du marché au cours de la période de prévision.

- Par exemple, en mars 2023, les Northwest Kidney Centres ont ouvert un nouveau centre de dialyse ambulatoire dans la région de Panther Lake, dans le Kent. Le centre dispose de 11 postes de dialyse pouvant accueillir environ 66 patients.

- De plus, en mai 2022, Diaverum a annoncé l’acquisition de booknowmed.com, le premier site Web mondial de réservation de soins rénaux qui permet aux patients de parcourir plus de 400 cliniques de dialyse dans 54 pays.

- De même, en septembre 2022, Terumo Corporation a reçu l'approbation de la National Medical Products Administration (NMPA) de Chine pour sondialyse péritonéalesolution.

De tels lancements de nouveaux produits et la prévalence croissante de l’insuffisance rénale et d’autres maladies chroniques devraient augmenter le nombre de patients recherchant ce traitement, stimulant ainsi la croissance du marché.

- Par exemple, selon les données publiées par le United States Renal Data System (USRDS) dans son rapport annuel 2023, en 2021, le nombre de patients atteints d’IRT prévalent aux États-Unis était de 808 536.

La pandémie de COVID-19 a entraîné un ralentissement de la croissance du marché mondial. Les principaux acteurs ont signalé une croissance plus lente, à un chiffre, des revenus provenant des offres de produits et de services de dialyse en raison d'une légère augmentation du nombre de patients nécessitant une dialyse pendant la période de COVID-19.

- Par exemple, le segment Renal Care de Baxter a connu une augmentation de 3,2 % de son chiffre d’affaires en 2020 par rapport à l’année précédente et a été évalué à 3 757,0 millions de dollars. Cette croissance a été attribuée à l’augmentation du nombre de patients en dialyse péritonéale dans le monde.

Le marché a connu un taux de croissance comparativement plus faible en 2021, 2022 et 2023. Cependant, avec le taux de mortalité atteignant les niveaux d’avant la pandémie, le marché des produits et services de dialyse devrait connaître une croissance considérable dans les années à venir.

Aperçu du marché de la dialyse et indicateurs clés

Taille et prévisions du marché de la dialyse

- Taille du marché en 2025 : 103,15 milliards USD

- Taille du marché en 2026 : 109,66 milliards de dollars

- Taille du marché prévue pour 2034 : 220,51 milliards de dollars

- TCAC : 9,12 % de 2026 à 20324

Part de marché

- L'Amérique du Nord a dominé le marché mondial de la dialyse avec une part de 40,41 % en 2025, en raison de la forte prévalence de l'insuffisance rénale chronique (IRC) et de l'insuffisance rénale terminale (IRT), de politiques de remboursement avancées et d'une infrastructure de soins de santé établie.

- Par type, les services de dialyse devraient conserver la plus grande part de marché en 2025, en raison de l’accès croissant à des centres de soins rénaux bien équipés et de l’augmentation du nombre de patients. De plus, l’hémodialyse occupait la position dominante par type de dialyse en 2024, en raison de sa large disponibilité, de son efficacité clinique et de son adoption plus élevée parmi la population vieillissante.

Faits saillants du pays

- Japon : Le Japon a une population vieillissant rapidement avec des incidences élevées d'IRC et d'IRT, ce qui continue de stimuler la demande de dialyse, en particulier d'hémodialyse. Le soutien du gouvernement et la couverture universelle des soins de santé facilitent l’adoption généralisée des services de dialyse, en particulier en milieu hospitalier. Des entreprises japonaises comme NIPRO et Asahi Kasei continuent d'innover et d'élargir leurs offres sur les marchés nationaux et internationaux.

- États-Unis : Aux États-Unis, le nombre de patients atteints d’IRT a dépassé 808 000 en 2021, dont 71 % sous dialyse. Des programmes tels que l’Advancing American Kidney Health Initiative et l’augmentation des investissements dans la dialyse à domicile et les technologies de reins artificiels portables alimentent l’expansion du marché. De plus, des politiques de remboursement favorables, de nouvelles approbations de la FDA et l’introduction de solutions de santé numériques telles que Sharesource Analytics 1.0 de Baxter accélèrent la croissance de la dialyse à domicile.

- Chine : La Chine connaît une augmentation des cas d’IRC en raison de l’augmentation des taux de diabète et d’hypertension. Le gouvernement augmente l'accès aux services de dialyse dans les régions urbaines et rurales grâce à des partenariats public-privé. En septembre 2022, Terumo Corporation a reçu l'approbation réglementaire en Chine pour sa solution de dialyse péritonéale, soulignant le soutien croissant à l'innovation locale. La demande de services de dialyse devrait encore croître grâce aux réformes nationales des soins de santé en Chine et à la modernisation des infrastructures de santé rurales.

- Europe : L'Europe est la deuxième plus grande région sur le marché de la dialyse, alimentée par une population vieillissante et une prévalence croissante des maladies rénales. Des pays comme l’Italie et le Royaume-Uni proposent des services gratuits d’hémodialyse et de dialyse péritonéale par l’intermédiaire des systèmes de santé publics. En 2022, rien qu’en Italie, 46 813 patients étaient dialysés. La région fait également progresser l'adoption de la dialyse à domicile, soutenue par les approbations réglementaires et les programmes gouvernementaux promouvant les soins à domicile pour une meilleure qualité de vie et des économies de coûts.

Tendances du marché de la dialyse

Un passage substantiel de la dialyse en centre à la dialyse à domicile identifié comme une tendance importante du marché

Ces dernières années, le concept de dialyse à domicile a pris de l’ampleur dans la prise en charge des maladies rénales chroniques. Les patients souffrant de troubles rénaux chroniques doivent subir des traitements fréquents dans les hôpitaux ou les cliniques. Les nombreux avantages associés à la dialyse à domicile par rapport aux hôpitaux ou aux cliniques ont conduit les patients à déplacer leurs traitements de dialyse vers des établissements de soins à domicile. Les patients optant pour l'hémodialyse à domicile devraient mener une vie plus indépendante et pourraient avoir de meilleures chances de survie que ceux traités dans un centre. Plusieurs études ont démontré l'amélioration des taux de mortalité chez les patients hémodialysés à domicile par rapport à ceux traités dans un centre médical. De tels avantages devraient accroître l’adoption de ces produits dans les établissements de soins à domicile.

- Par exemple, selon un article publié par l’American Society of Nephrology en novembre 2021, le recours à la dialyse à domicile est passé de 14,8 % en 2016 à 20 % en 2021 chez les patients atteints d’insuffisance rénale terminale (ESKD).

- De même, selon le 25èmeSelon le rapport annuel du UK Renal Registry, en 2021, le nombre de patients atteints d'IRT recevant une hémodialyse à domicile (HHD) était de 1 396. Ce nombre a augmenté de 3,4% par rapport à celui de 2017.

En outre, les gouvernements de pays comme les États-Unis s’engagent à mettre en place de nouvelles méthodes de paiement pour rendre les traitements des maladies rénales plus abordables et accessibles, ce qui peut accroître la préférence pour des soins à domicile peu coûteux. On estime que ce facteur augmentera le nombre de patients optant pour un traitement à domicile dans les années à venir.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la dialyse

Prévalence croissante des maladies rénales chroniques pour augmenter la croissance du marché

Le fardeau global de l’IRT et de l’IRC est l’un des plus élevés en termes de coût des soins de santé. La prévalence croissante des maladies rénales chroniques et de l’insuffisance rénale, associée à la comorbidité croissante du diabète et de l’hypertension chez un patient, est l’un des facteurs clés qui soutiennent la croissance de ce marché. L'IRT est le stade où l'un ou les deux reins cessent définitivement de fonctionner correctement et le patient doit suivre un traitement par perfusion rénale à long terme ou recevoir une greffe de rein. Ainsi, la prévalence croissante de l’IRT augmente le coût mondial des maladies rénales et constitue l’un des facteurs clés augmentant les revenus des principaux acteurs du marché.

- Par exemple, selon les données fournies par l’Institut national du diabète et des maladies digestives et rénales (NIDDKD), en septembre 2021, environ 786 000 personnes aux États-Unis vivaient avec une insuffisance rénale terminale (IRT), dont 71 % étaient sous dialyse.

- De même, selon le rapport annuel 2022 de Fresenius Medical Care, le nombre d’insuffisances rénales chroniques dans le monde était d’environ 4,8 millions en 2022. Ce nombre devrait augmenter de 3 à 6 % chaque année.

- Aussi, selon le 25èmeRapport annuel du Registre rénal du Royaume-Uni, en 2021, la prévalence de l'IRC au Royaume-Uni était de 1 176 par million d'habitants (pmp) dans l'ensemble. Ce chiffre de population prévalent était de 21 334 habitants en 2021.

En outre, les autorités de réglementation autorisent l’introduction de nouveaux produits et consommables. Avec la population croissante de patients dialysés, les acteurs opérationnels se concentrent sur le lancement de produits technologiquement avancés pour répondre aux demandes changeantes du marché. Par exemple, en mai 2021, l’Office des brevets des États-Unis a délivré un brevet à Victor Gura pour un rein artificiel portable. Cet appareil est une machine de dialyse miniaturisée.

Accessibilité améliorée aux centres d’hémodialyse pour stimuler la croissance du marché

Le nombre sans cesse croissant de patients nécessitant une dialyse, en particulier dans les pays à revenu faible ou intermédiaire, a entraîné une forte demande d'installations rénales efficaces avec des délais d'attente plus courts. Les pays développés comptent un nombre croissant de néphrologues, ce qui a entraîné une augmentation du nombre d'établissements de soins rénaux. De plus, pour répondre à la demande croissante de soins rénaux dans les économies émergentes, les investisseurs se concentrent davantage sur l’augmentation du réseau de centres de traitement rénal dans des pays comme l’Inde, la Chine et le Mexique. Cela devrait augmenter les revenus du marché dans les années à venir. La fourniture de soins abordables dans ces pays augmente le nombre de visites dans ces établissements.

- Par exemple, en mai 2023, Life Healthcare a annoncé avoir acquis les opérations des cliniques de dialyse rénale de Fresenius Medical Care en Afrique australe. Grâce à cette acquisition, l'entreprise a obtenu les droits d'exploitation de 51 cliniques de dialyse rénale, élargissant ainsi ses services dans la région.

- De même, en juillet 2020, NIPRO CORPORATION a acquis NIPRO RENAL CARE PRIVATE LIMITED, un fournisseur indien de services de dialyse. Cette acquisition stratégique a été réalisée en raison de la population croissante de l'Inde, qui atteint 1,36 milliard d'habitants, avec un nombre estimé de patients dialysés à 180 000 en 2019.

FACTEURS DE RETENUE

Risques et complications associés à ces procédures visant à ralentir la croissance du marché

Même si le nombre de patients recevant ce traitement est en constante augmentation, quelques facteurs pourraient freiner la croissance du marché au cours de la période de prévision. L’un d’eux concerne les risques et les complications associés à ces procédures.

Plusieurs effets secondaires et complications sont associés à l’hémodialyse. De plus, la création d'un accès à cette thérapie est un processus fastidieux qui nécessite précision et perfection. Les complications associées à l’accès à l’hémodialyse peuvent entraîner une moindre adoption. Le déséquilibre des liquides et des électrolytes dans le corps a un impact sur la fonction cardiaque et la tension artérielle, entraînant de graves complications.

- Par exemple, selon une étude publiée dans BMC Nephrology en août 2020, les facteurs de risque pour les patients âgés hémodialysés comprennent les maladies cardiovasculaires, le type d'accès, l'heure de début du traitement, etc. La présence d’autres maladies chroniques dans l’organisme augmente encore le risque de mortalité chez les patients hémodialysés.

De plus, selon le National Health Services (NHS), la péritonite (infection bactérienne), le risque accru de développer une hernie, la prise de poids et d'autres sont quelques-uns des effets secondaires associés à la dialyse péritonéale.

Analyse de la segmentation du marché de la dialyse

Analyse par type

Les services de dialyse ont pris de l'ampleur en raison de la prévalence croissante des maladies rénales chroniques

En fonction du type, le marché est segmenté en produits et services.

Le segment des services devrait dominer le marché, représentant 77,84 % de la part totale en 2026, en raison de l'émergence d'établissements de soins rénaux bien équipés pour les patients chroniques etsoins aigusà travers le monde et le fardeau croissant des maladies rénales. En raison de ces facteurs, la demande de services de dialyse chronique et aiguë a considérablement augmenté.

- Par exemple, en août 2024, Innovative Renal Care a ouvert un nouveau centre de dialyse ultramoderne, NCG Piedmont, à Covington pour élargir son offre de services de dialyse dans la région.

- Par ailleurs, selon les données publiées par le Parlement européen en février 2022, environ 100 millions de personnes en Europe souffraient de maladies rénales. Les patients souffrant de ces maladies ont besoin de dialyse pour soutenir leur santé rénale. La prévalence croissante des maladies rénales augmentera la sensibilisation à la disponibilité des services de dialyse, soutenant ainsi la croissance du segment.

De plus, le segment des produits devrait connaître une croissance saine dans les années à venir en raison du nombre croissant d’acteurs du marché local et régional pour répondre à la demande croissante de produits et de consommables avancés.

- Par exemple, en février 2020, Fist Assist Devices LLC a reçu le marquage CE et a commencé à commercialiser son dispositif Fist Assist pour l'élargissement des veines dans l'Union européenne et dans d'autres pays marqués CE. Ce dispositif augmente le diamètre de la veine avant la pose de la fistule et facilite la dilatation de la veine de la fistule pour l'hémodialyse chez les patients atteints d'insuffisance rénale terminale (IRT).

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse du type de dialyse

L'hémodialyse va gagner du terrain grâce à une adoption plus importante de cette modalité

Par type de dialyse, le marché mondial est classé en hémodialyse et dialyse péritonéale.

Le segment de l’hémodialyse devrait être en tête par type, contribuant à 89,38 % de la part de marché en 2026 et devrait rester dominant en termes de revenus tout au long de la période de prévision. Une formation inadéquate dispensée au traitement péritonéal dans les pays développés comme dans les pays en développement a réduit la préférence pour la dialyse péritonéale. De plus, les avantages cliniques associés à l'hémodialyse, tels que la réduction du temps et l'adoption de la fistule artérioveineuse (AV), propulsent la demande pour cette procédure. De plus, l’incidence croissante d’IRC sévères parmi la population gériatrique augmente le nombre de patients nécessitant un traitement par hémodialyse.

- Par exemple, selon un article publié dans le Journal of Nephrology en septembre 2020, le taux d’incidence de l’IRC de stade IV augmente avec l’âge, d’où la demande croissante de traitements par hémodialyse.

Le segment de la dialyse péritonéale devrait connaître une forte croissance au cours de la période de prévision. L'augmentation de la préférence pour la dialyse péritonéale par rapport à l'hémodialyse dans les pays développés devrait stimuler la croissance du segment au cours de la période de prévision. De plus, la demande de traitements de dialyse péritonéale à domicile devrait augmenter dans les années à venir, accélérant ainsi la croissance du segment.

- Par exemple, selon les données publiées par le NCBI en juin 2022, la dialyse péritonéale (PD) offre de nombreux avantages par rapport à l'hémodialyse (HD), notamment une rentabilité, une indépendance accrue du patient, une meilleure qualité de vie et la préservation de la fonction rénale résiduelle, augmentant ainsi son adoption.

- En outre, selon le Hennepin Healthcare Research Institute de Minneapolis, le recours à la dialyse à domicile est passé de 14,8 % en 2016 à 20,0 % en 2021 chez les patients atteints d'insuffisance rénale terminale (ESKD), la dialyse péritonéale représentant plus de 90 %.

Par analyse de l'utilisateur final

Les centres de dialyse et les hôpitaux vont augmenter l'utilisation de leurs produits en raison du nombre croissant de patients nécessitant des soins rénaux

En fonction de l’utilisateur final, le marché est segmenté en centres de dialyse, hôpitaux et soins à domicile.

Les centres de dialyse et les hôpitaux devraient rester les principaux utilisateurs finaux, représentant 83,13 % de la part de marché totale en 2026. Cela est dû à des facteurs tels que les remboursements favorables fournis par les établissements rénaux et les hôpitaux pour les thérapies rénales, le nombre croissant de patients souffrant d'IRC et d'IRT et l'augmentation des dépenses de santé de la population. Le segment devrait également dominer le marché tout au long de la période de prévision.

- Par exemple, en janvier 2023, six centres de dialyse de la région d’Al Dhafra, aux Émirats arabes unis, ont amélioré leurs services en installant les derniers équipements médicaux et en embauchant du personnel médical formé professionnellement. Ces facteurs augmenteront le nombre de patients desservis par les centres de dialyse, stimulant ainsi la croissance du segment.

Les soins à domicile devraient être le segment qui connaît la croissance la plus rapide au cours de la période de prévision, enregistrant un TCAC considérable. La croissance de ce segment est attribuée au fait que la dialyse à domicile est une thérapie rentable pour traiter l’insuffisance rénale terminale (ESKD). De même, le lancement de produits de nouvelle génération pour la dialyse à domicile augmentera encore la croissance du segment au cours de la période de prévision.

- En juin 2021, Baxter a lancé Sharesource Analytics 1.0 de nouvelle génération, un module de santé numérique destiné à améliorer la gestion clinique des patients sous dialyse péritonéale (DP) à domicile.

APERÇU RÉGIONAL

Sur la base des régions, le marché mondial est divisé en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

North America Dialysis Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L’Amérique du Nord représentait une part dominante de la part de marché de la dialyse et a généré un chiffre d’affaires de 38,73 milliards USD en 2023. La région devrait également dominer le marché au cours de la période de prévision. La forte prévalence de l’IRC et de l’IRT aux États-Unis et au Canada et un taux de traitement plus élevé dans ces pays sont les facteurs clés qui, selon les estimations, stimuleraient l’expansion du marché régional au cours de la période de prévision. Les États-Unis devraient également connaître une croissance de la demande de services et de produits de dialyse en raison de l’incidence croissante des infections à coronavirus qui peuvent provoquer une insuffisance rénale chez certains patients infectés. Le marché américain devrait atteindre 40,67 milliards de dollars d’ici 2026.

- Selon un article publié par les National Institutes of Health (NIH) des États-Unis en septembre 2021, 1 adulte sur 7, soit environ 786 000 personnes, aux États-Unis vivait avec une insuffisance rénale terminale.

Europe

L’Europe devrait devenir la deuxième plus grande région de ce marché en termes de taille, enregistrant une croissance modérée à long terme. La forte croissance de la région est due au pourcentage croissant de la population gériatrique souffrant de troubles rénaux. De plus, le nombre de patients recevant une forme quelconque de traitement par dialyse a augmenté au fil du temps dans toute la région. Le marché britannique devrait atteindre 4,77 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 6,4 milliards de dollars d'ici 2026.

- Selon les données publiées par le NCBI en novembre 2022, environ 46 813 patients étaient sous dialyse en Italie. Les thérapies d'hémodialyse (HD) et de dialyse péritonéale (DP) fournies par les unités de soins rénaux des hôpitaux/structures publics sont gratuites pour les citoyens italiens.

Asie-Pacifique

De plus, la région Asie-Pacifique devrait connaître une croissance relativement plus élevée sur le marché mondial. Le financement par les organismes publics pour améliorer l’accessibilité aux soins rénaux est susceptible d’augmenter l’expansion du marché régional au cours de la période de prévision. En outre, l’accessibilité croissante aux services de dialyse dans diverses régions, y compris les zones reculées des pays de la région Asie-Pacifique, stimulera davantage la croissance du marché. Le marché japonais devrait atteindre 6,04 milliards USD d'ici 2026, le marché chinois devrait atteindre 7,84 milliards USD d'ici 2026 et le marché indien devrait atteindre 3,12 milliards USD d'ici 2026.

- Par exemple, en mars 2022, le centre de dialyse gratuit Sathyalok a été lancé avec l'installation de 10 appareils de dialyse. Le lancement a été financé par le Rotary Club de Chennai. Cet établissement a offert des dialyses gratuites à 18 000 personnes en 2022.

En outre, l’Amérique latine devrait connaître une forte croissance au cours de la période de prévision. Au Brésil, l'incidence croissante de l'IRC parmi la population âgée stimule l'adoption de produits et services de dialyse.

- Par exemple, le nombre de patients dialysés au Brésil était de 148 363 selon l’enquête brésilienne sur la dialyse publiée en juillet 2021. Ce nombre était supérieur de 2,5 % à celui de juillet 2020.

On estime que le Moyen-Orient et l’Afrique connaîtront une croissance significative au cours de la période de prévision en raison du diagnostic tardif de l’IRC chronique et de l’IRT, et de la présence croissante d’acteurs clés dans cette région pour offrir des produits et services innovants.

- Par exemple, en mai 2023, Rockwell Medical, Inc. a collaboré avec Global Medical Supply Chain LLC pour la distribution des concentrés d'hémodialyse de Rockwell aux Émirats arabes unis.

Liste des entreprises clés du marché de la dialyse

Les efforts diligents déployés par les principales entreprises pour introduire de nouveaux produits ont renforcé leur position sur le marché

Le paysage concurrentiel du marché est semi-consolidé, avec des acteurs clés tels que Fresenius Medical Care, DaVita Inc. et Baxter capturant une part importante en 2023. Ces sociétés adoptent diverses stratégies, telles que l'accent mis sur l'obtention des approbations réglementaires et l'expansion de la présence géographique grâce à des partenariats et des collaborations pour élargir leur clientèle.

- Par exemple, en avril 2023, Fresenius Medical Care AG & Co. KGaA a élargi sa collaboration avec DocGo, Inc., dans le but d'obtenir des informations sur les données de la solution de gestion des maladies chroniques de DocGo, Inc.

- De plus, en avril 2022, Fresenius Medical Care North America a reçu l'autorisation 510(k) de la FDA américaine pour son système VersiPD Cycler, qui est un système de dialyse péritonéale automatisé et portable.

- De même, en juillet 2020, Baxter a annoncé un partenariat avec Ayogo Health Inc. pour fournir des solutions de santé numérique pour la dialyse à domicile. L'objectif de ce partenariat stratégique était de fournir des solutions de santé numériques avancées qui forment et responsabilisent les patients souffrant d'insuffisance rénale.

Outre ces acteurs, d'autres sociétés de premier plan, telles que B. Braun SE, Medtronic, Asahi Kasei Medical Co., Ltd., et d'autres entreprennent également diverses initiatives stratégiques, telles que le lancement de produits nouveaux et innovants et l'augmentation des dépenses de R&D pour renforcer leur présence sur le marché.

- Par exemple, en mars 2022, B. Braun a acquis Intermedt Medizin & Technik GmbH, une entreprise qui prépare des concentrés de dialyse. Avec cette acquisition, le portefeuille de produits d'Intermedt a été intégré de manière permanente dans la gamme complète de produits et services de B. Braun pour la thérapie par dialyse.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Baxter (États-Unis)

- B Braun SE(Allemagne)

- Fresenius Medical Care AG & Co. KGaA(Allemagne)

- Medtronic(Irlande)

- Da Vita Inc.(NOUS.)

- NIPRO (Japon)

- Asahi Kasei Medical Co., Ltd. (Asahi Kasei Corporation) (Japon)

- Diaverum (Suède)

- Kimal (Royaume-Uni)

- BD (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Octobre 2023 :Northeast Georgia Health Ventures (NGHV) et Dialyze Direct ont signé une collaboration stratégique pour fournir des services de dialyse à domicile aux établissements de soins infirmiers qualifiés (SNF) en Géorgie.

- Août 2023 : Fresenius Medical Care s'est associé à Sarah Bush Lincoln, un système de santé régional de l'Illinois, pour fournir des services de dialyse aux patients ruraux. Grâce à ce partenariat, un programme de dialyse sur place a été lancé.

- Juin 2023 : NephroPlus, un fournisseur indien de services de dialyse, a présenté une unité de dialyse innovante en conteneur en collaboration avec l'hôpital Shri Vamshi. Ce lancement visait à fournir une surveillance, une consultation et d'autres services connexes en temps réel aux patients dialysés.

- Juin 2023 :Rockwell Medical, Inc. et B. Braun Medical Inc. ont signé un accord de services de co-promotion de trois ans. Grâce à cet accord, B. Braun a été désigné comme représentant indépendant et non exclusif pour la promotion des concentrés d’hémodialyse de Rockwell aux États-Unis.

- Mai 2023 :Life Healthcare a annoncé avoir acquis les opérations des cliniques de dialyse rénale de Fresenius Medical Care en Afrique australe.

- Novembre 2022 :Fresenius Medical Care North America a annoncé avoir reçu l'autorisation de la FDA pour son système de purification d'eau AquaA pour l'hémodialyse.

- Mars 2022 :NIPRO a annoncé le lancement commercial de son système d'hémodialyse SURDIAL DX aux États-Unis. L'appareil a été développé pour offrir des fonctionnalités axées sur le patient pour des performances, une efficacité et une ergonomie optimales.

COUVERTURE DU RAPPORT

Le rapport de marché offre des informations qualitatives et quantitatives sur les produits et services offerts et une analyse détaillée de la taille et du taux de croissance du marché pour tous les segments possibles. Parallèlement à cela, le rapport fournit une analyse détaillée de la dynamique du marché, des tendances émergentes et du paysage concurrentiel. Les informations clés proposées dans le rapport incluent la prévalence de l'IRC et de l'IRT dans les pays clés, les développements récents du secteur, tels que les partenariats, les fusions et acquisitions, les lancements de nouveaux produits, les politiques de remboursement, le scénario réglementaire et les principales tendances du secteur.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2025-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,12 % de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type

|

|

Par type de dialyse

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial s'élevait à 103,15 milliards de dollars en 2025 et devrait atteindre 220,51 milliards de dollars d'ici 2034.

En 2024, la valeur marchande s'élevait à 41,68 milliards de dollars.

Le marché affichera une croissance constante à un TCAC de 9,12 % au cours de la période de prévision 2026-2034.

Actuellement, le segment des services était leader sur le marché par type.

La prévalence croissante des maladies rénales chroniques, l’introduction de produits technologiquement avancés et les initiatives gouvernementales offrant un accès accru à la dialyse sont les principaux moteurs du marché.

Fresenius Medical Care, Baxter et DaVita Inc. sont les principaux acteurs opérant sur le marché.

L'Amérique du Nord a dominé le marché en 2025.

L’augmentation de la demande de traitement efficace des maladies rénales chroniques, l’adoption accrue de systèmes technologiquement avancés et une large population de patients sont quelques-uns des facteurs qui devraient favoriser l’adoption de ces produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 142

Rapports associés