Taille, part et analyse de l’industrie du marché des moteurs économes en énergie, par niveau d’efficacité (IE1 (efficacité standard), IE2 (haute efficacité), IE3 (efficacité premium) et IE4 (efficacité super premium)), par type de produit (moteur à courant alternatif et moteur à courant continu), par application (pompes, ventilateurs, compresseur, réfrigération, manutention des matériaux, traitement des matériaux et autres), par utilisateur final (résidentiel, commercial, industriel, agriculture, transport, et autres) et prévisions régionales, 2026-2034

Taille du marché des moteurs économes en énergie et perspectives d’avenir

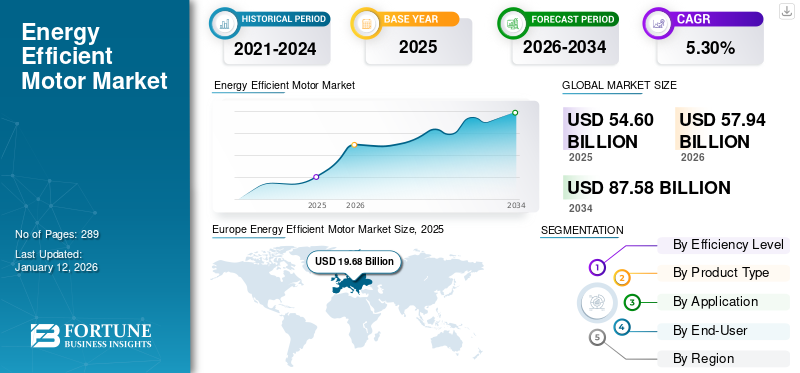

La taille du marché mondial des moteurs économes en énergie était évaluée à 54,6 milliards USD en 2025 et devrait passer de 57,94 milliards USD en 2026 à 87,58 milliards USD d’ici 2034, avec un TCAC de 5,30 % au cours de la période de prévision. L'Europe a dominé le marché des moteurs économes en énergie avec une part de marché de 36,04 % en 2025.

Les moteurs économes en énergie jouent un rôle crucial dans la réduction de la consommation d'énergie, des coûts d'exploitation et de maintenance, ainsi que dans la réduction des émissions de gaz à effet de serre qui contribuent à la durabilité. Les progrès dans l’électronique grand public et de puissance, les microprocesseurs, les microcontrôleurs, les systèmes d’entraînement électrique et les processeurs de signaux numériques (DSP) ont conduit à une augmentation de la part de marché des moteurs économes en énergie ces dernières années. Une augmentation significative de la demande d'énergie en raison des fluctuations des prix des carburants conventionnels et des incertitudes concernant l'approvisionnement en pétrole devrait stimuler la demande pour ces moteurs dans les années à venir.

De plus, les progrès réalisés dans la conception de ces moteurs, avec l'utilisation d'un noyau plus long, d'un acier au silicium à faibles pertes, de tôles plus fines et de fils plus épais pour réduire la résistance, sont très populaires. De plus, l'entrefer plus petit entre le stator et le rotor, l'utilisation de barres de cuivre au lieu de barres d'aluminium dans les rotors et des roulements de qualité supérieure devraient générer des opportunités sur le marché des moteurs économes en énergie dans les années à venir.

Les principales entreprises impliquées dans ce type de fabrication de moteurs travaillent activement à améliorer l’efficacité des moteurs. Texas Instruments (TI) se concentre sur la conception de moteurs économes en énergie, notamment grâce à l'utilisation de la technologie du nitrure de gallium (GaN) dans son module d'alimentation intelligent (IPM) DRV7308. En juin 2024, la société a lancé le premier module d'alimentation intelligent (IPM) GaN triphasé de 650 V du secteur, conçu pour les applications d'entraînement de moteur de 250 W afin de résoudre les problèmes liés à la fabrication de moteurs haute tension pour les gros appareils électroménagers et les systèmes CVC.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Des initiatives accrues en matière d’efficacité énergétique et de durabilité stimulent la croissance du marché

Les objectifs de développement durable des entreprises jouent un rôle crucial dans l’adoption de moteurs économes en énergie. Les entreprises et les secteurs industriels du monde entier reconnaissent de plus en plus l’importance des pratiques durables. Ils se fixent des objectifs ambitieux pour réduire leur impact environnemental et améliorer leur performance globale en matière de développement durable. Les moteurs économes en énergie consomment moins d'énergie et réduisent la quantité dedioxyde de carbone& autres gaz rejetés dans l’atmosphère, offrant une durabilité. Par exemple, en octobre 2024, une nouvelle étude menée par ABB a révélé que presque toutes les entreprises (94 %) investissent ou envisagent d'investir dans le développement durable, avec un accent particulier sur l'efficacité énergétique. La plupart des entreprises sont conscientes du rôle crucial joué par les moteurs économes en énergie qui peuvent ajouter de la valeur à leurs produits et à leurs activités.

De plus, en juin 2022, les moteurs économes en énergie de Turquie ont aidé les petites et moyennes entreprises à atteindre leurs objectifs de développement durable. Selon l'inventaire réalisé en Turquie concernant les moteurs électriques, le secteur industriel représente environ 46 % de la consommation nette d'électricité, et 70 % proviennent de systèmes à moteurs électriques, dont la majorité sont inefficaces.

Capacité de réduction des coûts du moteur à propulser la croissance du marché

Les moteurs économes en énergie consomment moins d’électricité que les moteurs standards, ce qui entraîne une réduction considérable des factures d’énergie. Au fil du temps, la baisse des coûts opérationnels peut compenser l’investissement initial plus élevé dans une technologie économe en énergie. Ceci est particulièrement important pour les industries ayant des besoins énergétiques élevés, où même de petites améliorations d’efficacité peuvent se transformer en économies financières significatives.

La réglementation révisée pour des moteurs plus efficaces dans l'UE devrait augmenter les économies d'énergie annuelles de 46 TWh en 2020 à 106 TWh d'ici 2030, ce qui équivaut à la consommation électrique des Pays-Bas. Cela permettra d'éviter 40 millions de tonnes d'émissions de CO2 par an et de réduire les factures énergétiques d'environ 21,65 milliards de dollars par an, conduisant ainsi à une réduction des émissions de gaz à effet de serre.

De plus, les moteurs économes en énergie ont également une durée de vie plus longue et nécessitent moins d’entretien, ce qui réduit encore les coûts associés aux réparations et aux temps d’arrêt. La réduction globale des dépenses d'exploitation améliore la rentabilité, faisant des moteurs économes en énergie une meilleure option pour les entreprises souhaitant améliorer leurs résultats tout en bénéficiant des avantages environnementaux d'une consommation d'énergie réduite.

RESTRICTIONS DU MARCHÉ

Le manque de mandats gouvernementaux dans de nombreux pays freine la croissance du marché

Les gouvernements des États-Unis, de la Chine, de l’Union européenne et de nombreux autres pays à économie élevée ont formulé des réglementations pour l’adoption obligatoire de moteurs économes en énergie. Ces efforts ont été déployés pour réduire les émissions de carbone en réduisant la consommation d’électricité.

De nombreux pays d'Afrique, d'Asie-Pacifique et d'Amérique du Sud n'ont toujours pas de réglementation imposant des niveaux d'efficacité pour lesmoteurs électriques. L’absence de réglementation gouvernementale constitue un défi important pour le marché des moteurs économes en énergie. Sans exigences réglementaires ni incitations pour encourager l’utilisation de ces moteurs, les entreprises et les consommateurs peuvent privilégier les économies à court terme plutôt que les avantages en matière d’efficacité énergétique à long terme. Cela se traduit par une dépendance continue à l’égard de technologies de moteurs moins efficaces, entraînant une consommation d’énergie plus élevée, une augmentation des émissions de gaz à effet de serre et des coûts d’exploitation plus élevés, limitant encore davantage l’expansion du marché des moteurs économes en énergie.

OPPORTUNITÉS DE MARCHÉ

Les progrès dans la conception des matériaux et les technologies stimulent le développement du marché des moteurs économes en énergie

L'utilisation de matériaux avancés et l'intégration de technologies intelligentes telles queIntelligence artificielle (IA)et les entraînements à fréquence variable (VFD) réduisent la consommation d'énergie et le coût de l'ensemble des moteurs. Par exemple, le développement de moteurs de classe d'efficacité supérieure, à savoir IE4, qui représente une efficacité super premium, et IE5, qui indique une efficacité ultra premium, devient très populaire. De plus, les progrès réalisés dans les matériaux grâce à l’utilisation d’acier au silicium à faibles pertes réduisent les pertes dans le noyau.

L'utilisation de fils plus épais et de tôles plus fines minimise les pertes de résistance et réduit les pertes par courants de Foucault. Le remplacement des barres d'aluminium présentes dans le rotor par des barres de cuivre offre une excellente connectivité et réduit les pertes. De plus, la conception améliorée des enroulements réduit les pertes de cuivre, qui constituent un facteur majeur d’inefficacité électrique. Par exemple, les enroulements concentrés, également appelés enroulements de bobines dentées, consistent à positionner les bobines d'enroulement directement autour des dents du stator.

LES DÉFIS DU MARCHÉ

Le manque de sensibilisation pose des défis importants aux acteurs émergents de l’industrie

Le manque de sensibilisation des utilisateurs finaux à l’adoption de moteurs économes en énergie et à leurs avantages à long terme, qui conduisent à des économies d’énergie, entrave l’expansion du marché. Le coût initial élevé dissuade les entreprises qui privilégient les économies immédiates plutôt que les objectifs d’efficacité à long terme. La normalisation des moteurs économes en énergie peut aider à surmonter ces défis en diffusant et en promouvant les technologies d'efficacité énergétique, en fournissant des définitions et des mesures de performance et en établissant des exigences minimales en matière de performance énergétique. Par exemple, la CEI a formé le Comité consultatif sur l'efficacité énergétique (ACEE) pour aider les comités techniques de la CEI à adopter des solutions économes en énergie dans leur activité de normalisation afin de promouvoir les technologies économes en énergie à travers leurs normes.

TENDANCES DU MARCHÉ DES AUTOMOBILES À EFFICACITÉ ÉNERGÉTIQUE

La demande croissante du secteur industriel stimule les tendances du marché des moteurs économes en énergie

Le secteur industriel augmente la demande de moteurs économes en énergie, car les industries visent à améliorer leur efficacité, à réduire leurs dépenses d'exploitation et à respecter les réglementations environnementales. Les moteurs électriques sont couramment utilisés dans les machines et équipements industriels pour des fonctions telles que le pompage, la compression et la manipulation de matériaux. Comme l'automatisation etIndustrie 4.0Les technologies progressent, il existe une demande croissante pour ces moteurs capables de piloter des systèmes de fabrication intelligents et interconnectés.

De nombreux pays de cette région ont établi des politiques et des réglementations pour accroître l'efficacité énergétique, réduire les émissions de carbone et s'orienter vers des technologies plus propres. Des normes strictes d'efficacité énergétique sont fixées par les gouvernements de diverses régions, exigeant souvent des niveaux d'efficacité minimum pour les moteurs dans des applications spécifiques. Les programmes d'étiquetage mettent en avant les moteurs économes en énergie, encourageant les consommateurs à choisir des options plus efficaces.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DU COVID-19

Une urgence mondiale telle que la pandémie de coronavirus ou de COVID-19 a considérablement restreint diverses opérations industrielles à travers le monde. Le résultat de cette crise a également plongé dans la tourmente les économies de divers pays à croissance rapide.

Le COVID-19 a eu un impact négatif sur le marché des moteurs économes en énergie, car il a entravé la consommation dans de nombreuses industries d'utilisation finale en raison de la perturbation de la chaîne d'approvisionnement des services, de la technologie et des entraves aux activités dues aux normes de distanciation sociale.

Cependant, à mesure que les pays commencent à se remettre de la pandémie, la demande en technologie de moteurs électriques a augmenté, ce qui pourrait entraîner un rebond du marché. De plus, la demande d’utilisation industrielle devrait augmenter dans les années à venir, offrant des opportunités de croissance sur le marché.

ANALYSE DE SEGMENTATION

Par niveau d'efficacité

IE3 (Premium Efficiency) domine le marché en raison de son adoption croissante

Sur la base de l’efficacité énergétique, le marché est segmenté en IE1, IE2, IE3 et IE4.

Les moteurs de classe IE3 (Premium Efficiency) devraient dominer une part importante du marché mondial de l’efficacité énergétique, en raison des réglementations strictes mises en place dans toutes les zones géographiques pour l’adoption de moteurs de plus en plus efficaces dans une variété d’applications. Les moteurs IE3 présentent une conception de moteur améliorée et des matériaux de qualité avancée. Ces matériaux réduisent les pertes d'énergie pendant le fonctionnement. Les moteurs IE3 sont principalement utilisés dans des applications où les économies d'énergie et l'impact environnemental sont cruciaux. Les moteurs IE3 offrent généralement des rendements d'environ 89 à 92 %, contre 85 à 89 % pour les moteurs IE2. Ces moteurs peuvent supporter des environnements opérationnels difficiles et sont dotés de matériaux durables qui améliorent la fiabilité et la longévité. Le segment devrait atteindre 53,41 % de part de marché en 2025.

Le segment IE2 devrait enregistrer un TCAC significatif de 4,88 % au cours de la période de prévision (2025-2032).

Par type de produit

Le moteur à courant alternatif domine en raison de ses applications croissantes dans l'industrie CVC

En fonction du type de produit, le marché est divisé en moteurs à courant alternatif et moteurs à courant continu.

Le moteur à courant alternatif est le segment le plus dominant et celui qui connaît la croissance la plus rapide par rapport aux moteurs à courant continu, en raison de son application plus large dans diverses industries, notamment les systèmes CVC, les pompes, les ventilateurs et les compresseurs. De plus, la compatibilité des moteurs à courant alternatif avec les réseaux électriques à courant alternatif, qui prévaut dans la plupart des pays du monde, a entraîné une augmentation du nombre d'installations. Le segment devrait détenir 70,54 % de part de marché en 2026.

Les moteurs à courant continu ont une faible part de marché en raison de leur utilisation limitée. Ils conviennent principalement aux applications où le réglage de la vitesse est crucial, telles que les systèmes de convoyeurs, les grues et les machines-outils. La possibilité de faire varier la vitesse de manière efficace et précise améliore la productivité et l'efficacité opérationnelle dans ces applications. Ce segment est susceptible d'afficher un TCAC considérable de 5,14 % au cours de la période de prévision (2025-2032).

Par candidature

Le segment des pompes domine en raison de son utilisation dans l’industrie de la production d’électricité et de la gestion des eaux usées

En fonction des applications, le marché est divisé en pompes, ventilateurs, compresseurs, réfrigération, manutention, traitement des matériaux et autres.

Le segment des pompes détient la part dominante du marché en raison de ses besoins croissants dans des secteurs tels que la gestion de l'eau et des eaux usées,pétrole et gaz, produits chimiques, production d’électricité, agriculture et autres. Les entreprises nord-américaines donnent de plus en plus la priorité aux pompes équipées de moteurs à haut rendement afin de minimiser la consommation d'électricité et de se conformer aux réglementations environnementales. Les cotes IE (International Efficiency) sont utilisées pour mesurer l’efficacité du moteur, les nombres IE plus élevés indiquant une plus grande efficacité. Le segment est en passe d’atteindre 23,05 % de part de marché en 2026.

De même, en Europe, les pompes sont largement utilisées dans les systèmes d'approvisionnement en eau, les processus industriels, les systèmes CVC, les usines de traitement des eaux usées et les systèmes de refroidissement. Dans ces applications, l'objectif est de déplacer les fluides tout en minimisant la consommation d'énergie en utilisant un moteur conçu pour fonctionner avec un rendement élevé. Les moteurs à haut rendement classés IE3 sont souvent préférés pour les applications de pompes en raison de leurs performances énergétiques supérieures.

On estime que le segment de la transformation des matériaux se développera avec un TCAC substantiel de 5,27 % au cours de la période de prévision (2025-2032).

Par utilisateur final

Le segment industriel est en tête, car les moteurs économes en énergie sont largement utilisés dans les machines-outils, les ventilateurs, les compresseurs et d'autres applications.

En fonction de l’utilisateur final, le marché est classé en résidentiel, commercial, industriel, agricole, transport et autres.

Le secteur industriel détient la plus grande part de marché des moteurs économes en énergie en raison de la forte demande de pompes, compresseurs, ventilateurs, machines-outils et autres équipements dans des industries telles que le pétrole et le gaz, les produits chimiques, les installations de fabrication et autres. De plus, en Amérique du Nord, les machines industrielles dépendent largement des moteurs électriques pour diverses utilisations, notamment les systèmes de convoyeurs, les pompes, les compresseurs et les appareils de fabrication. À mesure que les industries évoluent et adoptent l’automatisation, le besoin de moteurs électriques efficaces et fiables dans le secteur industriel ne cesse d’augmenter. Le segment a gagné 45,14% de part de marché en 2026.

En Asie-Pacifique, l'importance du secteur industriel, en raison des capacités manufacturières et industrielles de la Chine, de l'Inde et du Japon, ainsi que d'autres économies émergentes, est particulièrement élevée. Ainsi, la demande et la prévalence de ces moteurs dans le segment industriel sont élevées dans la région Asie-Pacifique.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ AUTOMOBILE À EFFICACITÉ ÉNERGÉTIQUE

Le marché a été étudié géographiquement dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Amérique du Nord

Les progrès technologiques dans les moteurs économes en énergie stimulent la croissance du marché

L'Amérique du Nord est le deuxième plus grand marché, avec une valeur de 18,74 milliards de dollars en 2026, avec un TCAC de 6,22 % au cours de la période de prévision (2025-2032). Le marché nord-américain des moteurs économes en énergie devrait connaître une croissance significative au cours de la période de prévision. Les programmes gouvernementaux contribuent de manière significative à l'expansion du marché. Par exemple, le gouvernement américain encourage les solutions d’économie d’énergie et minimise les émissions de GES (gaz à effet de serre), ce qui devrait favoriser l’expansion du marché des moteurs économes en énergie dans la région. En outre, le Département américain de l'énergie (DOE) s'efforce d'améliorer l'efficacité énergétique, ce qui devrait stimuler la demande de moteurs économes en énergie dans la région.

Europe Energy Efficient Motor Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Les progrès technologiques contribuent également à l’expansion du marché des moteurs éconergétiques en Amérique du Nord. Les entreprises de la région investissent dans la recherche et le développement pour créer des technologies avancées de moteurs électriques offrant une efficacité, des performances et une fiabilité améliorées. Par exemple, les améliorations apportées à la conception des moteurs, aux matériaux et aux techniques de fabrication permettent la création de moteurs électriques plus petits, plus légers et plus économes en énergie, adaptés à diverses applications dans différentes industries.

NOUS.

L’accent croissant mis sur les économies d’énergie stimule la demande dans le pays

Le marché des moteurs économes en énergie aux États-Unis connaît une croissance en raison de l’accent croissant mis sur les économies d’énergie, les avantages financiers et les efforts réglementaires encourageant les technologies et l’innovation. Un facteur majeur contribuant à la demande croissante de moteurs économes en énergie est la sensibilisation croissante des entreprises et des consommateurs aux effets environnementaux de la consommation d’énergie. Les secteurs recherchent activement des méthodes pour réduire leur empreinte carbone et améliorer leurs objectifs de développement durable. Ces moteurs contribuent à réduire les pertes d’énergie grâce à une conception améliorée et à des technologies innovantes.

De plus, les réglementations et normes strictes établies par les organisations gouvernementales ont joué un rôle crucial dans la nécessité de moteurs économes en énergie. Le gouvernement américain, conscient de l’importance des économies d’énergie, a lancé des programmes promouvant l’utilisation de technologies économes en énergie dans divers secteurs. Le ministère de l'Énergie (DOE) a imposé des normes d'efficacité minimales pour les moteurs utilisés dans les applications industrielles. Ces réglementations visent à améliorer les performances et à réduire la consommation d’énergie, favorisant ainsi l’adoption de produits dans diverses industries. Le marché américain devrait atteindre 17,15 milliards de dollars en 2026.

Europe

Les initiatives en matière d’énergie propre et l’accent croissant mis sur l’intégration des énergies renouvelables stimulent la demande du marché

L'Europe a dominé le marché avec une valorisation de 19,68 milliards USD en 2025 et de 20,76 milliards USD en 2026. L'Europe devrait dominer la part de marché mondiale des moteurs économes en énergie. Actuellement, l’Allemagne, le Royaume-Uni et l’Italie, entre autres, sont des pays clés qui contribuent de manière substantielle au marché des moteurs économes en énergie dans la région. Le marché britannique continue de se développer et devrait atteindre une valeur marchande de 4,45 milliards de dollars en 2026. Le marché français devrait atteindre 2,64 milliards de dollars en 2025.

L'Union européenne (UE) a fixé des objectifs ambitieux pour réduire les émissions de carbone et promouvoir les sources d'énergie renouvelables, conformément à son engagement à lutter contre le changement climatique. Pour atteindre ces objectifs, l'UE a adopté des réglementations et des directives conçues pour améliorer l'efficacité énergétique et minimiser les effets environnementaux des opérations industrielles. Par exemple, la directive européenne sur l'efficacité énergétique exige que les États membres adoptent des mesures visant à améliorer l'efficacité énergétique, telles que l'utilisation de moteurs électriques économes en énergie dans les environnements industriels.

En Europe, les principaux facteurs favorisant l'adoption massive de moteurs économes en énergie comprennent des réglementations strictes imposées par l'Union européenne (UE) qui exigent des normes d'efficacité minimales pour les moteurs, ainsi que des incitations financières pour que les entreprises investissent dans des modèles plus efficaces, les préoccupations environnementales et la hausse des prix de l'énergie. Cela a entraîné une évolution notable vers des classifications d'efficacité supérieures telles que IE3 et maintenant IE4 pour les moteurs plus gros, en particulier dans les environnements industriels et commerciaux.

Allemagne

Adoption croissante de solutions d’efficacité énergétique dans les environnements industriels

En Allemagne, l’Office fédéral de l’économie et de l’action climatique (BAFA) mène diverses actions pour promouvoir l’efficacité énergétique. Des initiatives telles que le Programme d’action immédiate pour le climat et le Plan d’action national sur l’efficacité énergétique (NAPE) stimulent l’adoption de solutions économes en énergie dans le pays. NAPE promeut l'utilisation de moteurs économes en énergie en intégrant des mesures visant à encourager la transition vers des moteurs à haut rendement via des incitations et des réglementations. Il vise à réduire la consommation d’énergie dans tous les secteurs en favorisant l’adoption de technologies de moteurs plus efficaces. L’Allemagne devrait gagner 4,94 milliards de dollars en 2026.

L'Allemagne, étant l'un des pays les plus importants en Europe qui se concentrent sur les solutions économes en énergie, devrait fortement soutenir l'adoption des niveaux IE3 et IE4 de moteurs économes en énergie.

Asie-Pacifique

L’industrialisation rapide stimule la croissance du marché

L'Asie-Pacifique est le troisième plus grand marché, avec une valeur estimée à 13,21 milliards de dollars en 2026. Dans la région Asie-Pacifique, les principaux facteurs responsables de la croissance des moteurs économes en énergie comprennent une industrialisation et une urbanisation rapides, une demande croissante de solutions économes en énergie en raison de la hausse des coûts de l'énergie, des politiques gouvernementales favorables favorisant la durabilité, une capacité de fabrication importante dans la région et une attention croissante portée à la réduction de l'empreinte carbone dans tous les secteurs.

De nombreux pays d'Asie-Pacifique ont mis en œuvre des politiques telles que des normes minimales de performance énergétique (MEPS) et des incitations pour encourager l'adoption de moteurs économes en énergie. L’Asie-Pacifique abrite une vaste base manufacturière, facilitant la production et la distribution à grande échelle de moteurs économes en énergie.

Des secteurs tels que la fabrication, la construction, le développement des infrastructures et les transports dépendent fortement des moteurs électriques, ce qui stimule la demande d'options économes en énergie. La prise de conscience croissante du changement climatique et de la nécessité de réduire les émissions de carbone pousse les entreprises à adopter des technologies plus durables telles que des moteurs économes en énergie. L'Inde devrait détenir 1,09 milliard de dollars en 2026, tandis que le Japon devrait connaître une croissance de 2,45 milliards de dollars la même année.

L’importante base manufacturière de la Chine, le fort soutien du gouvernement aux initiatives d’efficacité énergétique et les investissements importants dans le développement des infrastructures soutiennent la croissance du marché des moteurs économes en énergie. De même, l’urbanisation rapide, le secteur industriel en croissance et l’accent mis sur l’intégration des énergies renouvelables en Inde créent une demande de moteurs économes en énergie. Le marché chinois devrait atteindre une valorisation de 7,32 milliards de dollars en 2026.

l'Amérique latine

Augmentation de la demande de normes d’efficacité énergétique pour stimuler la demande de moteurs économes en énergie

L'Amérique latine est la quatrième région du monde, avec une valeur estimée à 3,91 milliards de dollars en 2026. En Amérique latine, l'adoption croissante de moteurs économes en énergie est principalement motivée par l'industrialisation croissante, les politiques gouvernementales promouvant les normes d'efficacité énergétique, la hausse des coûts de l'énergie, l'accent mis sur la durabilité et la nécessité de réduire les émissions de carbone, en particulier dans les grandes économies telles que le Brésil, le Mexique et d'autres, avec un potentiel de croissance supplémentaire à mesure que davantage de pays mettent en œuvre des normes minimales de performance énergétique (MEPS) pour les moteurs.

La mise en œuvre de normes obligatoires d’efficacité énergétique pour les moteurs par divers gouvernements d’Amérique latine pousse les fabricants à produire des modèles plus efficaces. L’attention croissante portée à la protection de l’environnement et à la réduction des émissions de gaz à effet de serre stimule la demande de pratiques industrielles plus durables, notamment de moteurs économes en énergie.

Le développement industriel rapide de la région a créé un vaste marché pour les moteurs dans de nombreux secteurs. Cependant, le coût initial de ces types de moteurs peut être plus élevé que celui des moteurs standards, ce qui constitue un obstacle pour certaines entreprises. Ainsi, on observe que les moteurs de niveau IE2 (haute efficacité) dominent le paysage du marché d’Amérique latine, à l’exception des moteurs de niveau IE3 (Premium Efficiency) et IE4 (Super Premium Efficiency).

Moyen-Orient et Afrique

L’accent croissant mis sur la durabilité stimule la croissance du marché

L’attention croissante accordée à l’efficacité énergétique et à la durabilité est un moteur clé du marché des moteurs économes en énergie au Moyen-Orient et en Afrique. Alors que les secteurs visent à réduire leurs émissions de carbone et leur consommation d’énergie, le besoin de moteurs économes en énergie augmente. L'initiative conjointe visant à remplacer les moteurs obsolètes par des options modernes et économes en énergie, le mouvement actuel vers l'efficacité énergétique, ainsi que les politiques gouvernementales conçues pour réduire la consommation d'énergie et encourager les technologies vertes, devraient stimuler la demande pour ces moteurs dans de multiples applications.

La mise en œuvre croissante de l’automatisation industrielle et de la robotique est un autre facteur important qui propulse le marché, car les moteurs jouent un rôle central dans de nombreux systèmes automatisés, notamment les bandes transporteuses, les bras robotisés et les machines sur les chaînes de montage. Alors que des secteurs tels que la fabrication, la logistique et l’emballage adoptent l’automatisation pour améliorer l’efficacité et réduire les dépenses de main-d’œuvre, le besoin de moteurs économes en énergie augmente. L'incorporation de moteurs électriques dans les systèmes robotiques permet une précision améliorée, des performances plus rapides et une efficacité énergétique améliorée, contribuant ainsi à l'expansion globale du marché. Le marché du GC devrait s’élever à 0,98 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les progrès des produits présentent des opportunités de croissance importantes pour les acteurs du marché

Le marché mondial des moteurs économes en énergie se caractérise par une concurrence intense motivée par une industrialisation rapide, des innovations technologiques et des initiatives stratégiques à l’échelle mondiale. Des acteurs majeurs, notamment Johnson Electric, GE, ABB, Crompton, Siemens et d'autres, sont en concurrence grâce à des technologies avancées de maintenance prédictive, des portefeuilles de services complets et des solutions basées sur l'IA.

Par exemple, en mai 2024, ABB Ltd. a présenté un moteur AMXE250 spécialement conçu pour les bus électriques, qui fonctionne avec l'onduleur HES580 pour offrir une efficacité accrue et des solutions de transport durables. Le moteur offre en outre une densité de couple élevée pour des performances dynamiques améliorées, ainsi qu'un fonctionnement plus silencieux pour un confort amélioré des passagers.

Liste des principales entreprises automobiles économes en énergie présentées :

- Johnson Electric (Hong Kong)

- GE (États-Unis)

- ABB(Suisse)

- Crompton (Inde)

- Siemens (Allemagne)

- Rockwell Automation (États-Unis)

- Toshiba(Japon)

- Kirloskar (Inde)

- Mitsubishi(Japon)

- Havells (Inde)

- Société Nidec(Japon)

- Regal Rexnord (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- janvier 2025: Nidec Corporation a présenté le moteur PrecisionFlow™, un moteur à commutation électronique (ECM) extrêmement efficace qui offre jusqu'à 85 % d'efficacité. Il améliore les performances jusqu'à 30 % par rapport aux moteurs PSC standard.

- mai 2024: Nidec Corporation a annoncé la signature d'un protocole d'accord avec le Centre de recherche et de développement des industries métalliques de Taiwan pour une coopération dans l'avancement technologique, la production, la mise en œuvre, etc., de produits liés aux systèmes moteurs à haut rendement.

- avril 2024: ABB Inde a dévoilé des moteurs en fonte CEI basse tension IE4 à très haut rendement dans des tailles de châssis 71 à 132 et des moteurs en aluminium IE3 dans des tailles de châssis 71 à 90 pour des solutions fiables et économes en énergie en Inde. La conception adaptable de ces moteurs permet une utilisation dans diverses applications, notamment les pompes et les convoyeurs. Ces deux moteurs permettront aux clients d'économiser de l'énergie, de réduire les coûts, de réduire les émissions et d'améliorer la fiabilité et la productivité.

- septembre 2023: Regal Rexnord Corporation a annoncé avoir conclu un accord définitif pour vendre les activités de moteurs et générateurs industriels qui constituent la majorité de son segment de systèmes industriels à WEG par l'intermédiaire de certaines filiales de WEG S.A. pour une contrepartie totale de 400 millions de dollars.

- mars 2021: Siemens a présenté Simotics SD, une série de moteurs qui offre la classe d'efficacité Super Premium Efficiency (IE4) et aide les utilisateurs à atteindre des références d'efficacité durables, à économiser l'énergie, à réduire les dépenses opérationnelles et à minimiser les émissions de CO2. Le modèle standard de Simotics SD est disponible dans la classe d'efficacité IE4 sur toute la plage de puissance de 2,2 à 1 000 kW, avec des options pour 2, 4 et 6 pôles à partir de 75 kW et 8 pôles à partir de 55 kW.

Analyse et opportunités d’investissement

- En décembre 2024, le département américain de l'Énergie (DOE) a investi 17 millions de dollars dans 14 projets visant à soutenir la chaîne d'approvisionnement en minéraux critiques. Le projet se concentre sur la fabrication de composants et de technologies à fort impact, notamment des aimants pour moteurs à haut rendement.

- En avril 2024, ABB Inde a dévoilé ses moteurs de pointe en fonte CEI basse tension IE4 à très haut rendement dans des tailles de châssis 71 à 132 et des moteurs en aluminium IE3 dans des tailles de châssis 71 à 90 pour des solutions fiables et économes en énergie en Inde. L'entreprise vise à renforcer son engagement envers l'initiative « Make in India » et à promouvoir l'autosuffisance en lançant deux nouvelles séries de moteurs. Ces moteurs sont fabriqués en Inde et sont destinés à être distribués aux clients dans le monde entier.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial des moteurs économes en énergie fournit une analyse détaillée du marché. Il se concentre sur les aspects clés du marché tels que les principaux acteurs du marché, les principaux types et applications. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 5,30% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par niveau d'efficacité

Par type de produit

Par candidature

Par utilisateur final

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était de 54,6 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 5,30 % au cours de la période de prévision (2025-2032).

Sur la base des applications, le segment industriel devrait dominer le marché.

La taille du marché européen des moteurs économes en énergie était évaluée à 19,68 milliards de dollars en 2025.

L’attention croissante portée aux initiatives de développement durable et aux transitions vers les énergies propres stimule la croissance du marché.

Certains des principaux acteurs du marché sont Johnson Electric, GE, ABB, Crompton, Siemens, Rockwell Automation et d'autres.

La taille du marché mondial devrait atteindre 87,58 milliards de dollars d’ici 2032.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 289

Rapports associés