Taille, part et analyse de l’industrie du marché des puces retournées, par processus de remplacement de plaquettes (pilier de cuivre, sans plomb, étain-plomb et goujon en or), par type d’emballage (FC BGA, FC QFN, FC CSP et FC SiN), par industrie d’utilisation finale (électronique grand public, télécommunications, automobile, industriel, médical et de santé, militaire et aérospatiale) et prévisions régionales, 2026-2034

Taille du marché des puces retournées

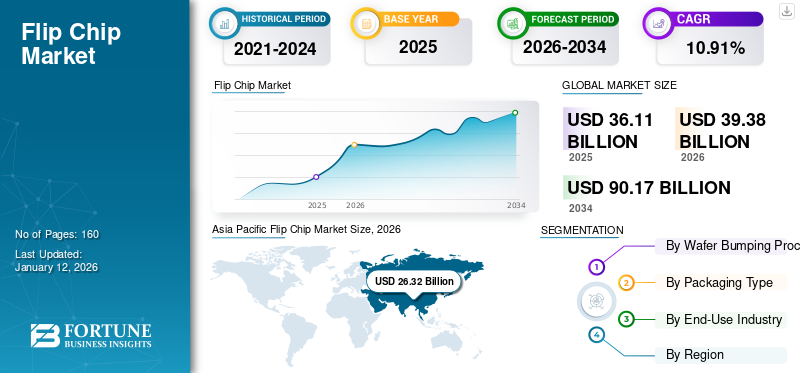

La taille du marché mondial des puces retournées était évaluée à 36,11 milliards de dollars en 2025 et devrait passer de 39,38 milliards de dollars en 2026 à 90,17 milliards de dollars d'ici 2032, avec un TCAC de 10,91 % au cours de la période de prévision. L'Asie-Pacifique a dominé le marché mondial avec une part de 66,29 % en 2025.

Les puces retournées sont également connues sous le nom de connexions de puces à effondrement contrôlé qui sont utilisées pour développersemi-conducteurboîtiers pour interconnecter les puces semi-conductrices aux circuits externes. Ces packages permettent une capacité de gestion de l'énergie améliorée, un calcul haute performance et une densité de puce accrue, renforçant ainsi leur adoption dans divers secteurs. Les différents types d'emballages, tels que Ball Grid Array (BGA) et Chip Scale Package (CSP), trouvent leur large application dans divers produits électroniques grand public, tels que les consoles de jeux, les graphiques, les serveurs, les produits réseau, les stations de base cellulaires, les produits électroniques portables, les mémoires haute vitesse et les appareils photo. Les investissements gouvernementaux, les politiques de soutien et les réglementations mises à jour devraient en outre diversifier la croissance du marché des puces flip dans différents pays.

Par exemple, The European Policy a annoncé des dépenses en capital d’environ 1 000 000 000 000 000 $. 47,0 milliards USD en juillet 2023 pour augmenter la production de puces semi-conductrices en Europe. L’introduction du Chips Act en août 2022 devrait attirer davantage de financements pour l’industrie des semi-conducteurs en Europe.

Bien que la pandémie de COVID-19 ait eu un impact significatif sur l’emballage des semi-conducteurs en raison des confinements temporaires et des perturbations de la chaîne d’approvisionnement, le marché a rebondi après la pandémie, connaissant une croissance constante dans toutes les régions. Plusieurs entreprises manufacturières se concentrent sur l’expansion des packages de puces retournées dans un large éventail de secteurs, notammenttélécommunication, l'automobile, l'industrie, la santé et l'aérospatiale. Le développement croissant du conditionnement avancé des semi-conducteurs dans les cartes de circuits imprimés et les micropuces pour améliorer les performances et les fonctionnalités des appareils électroniques est soumis à une augmentation de la part de marché des puces retournées au cours de la période de prévision. Plusieurs entreprises manufacturières détournent leurs investissements en capital vers des activités de recherche et développement en raison d’une tendance croissante vers des produits électroniques miniaturisés et hautement fonctionnels. Les utilisateurs finaux développent des LED et d'autres dispositifs électroniques basés sur des puces retournées répondant aux exigences des clients.

Tendances du marché des puces retournées

Application croissante des Flip Chips dans les produits de jeu pour accélérer la croissance du marché

Les progrès continus dans l’industrie des semi-conducteurs et les méthodes innovantes d’empilement de puces, telles que l’amincissement des tranches et le micro-bumping, ont tous entraîné une telle demande. Le secteur des jeux vidéo nécessite des puces hautes performances, de taille réduite et de fonctionnalités améliorées, contribuant ainsi à une croissance positive du marché. La trajectoire ascendante et la montée en puissance des équipements de jeux génèrent encore de solides perspectives pour le marché dans les années à venir.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des puces retournées

Forte demande d’IoT et d’appareils électroniques miniatures pour stimuler l’expansion du marché

L'automatisation dans les petites, moyennes et grandes industries stimule la demande d'appareils basés sur l'IoT. Les entreprises de toutes les régions se concentrent sur l’investissement dans des appareils et des systèmes interconnectés pour accroître la production et optimiser la consommation d’énergie. Par exemple, 48 % des grandes entreprises européennes utilisaient des appareils basés sur l’IoT en 2021.

L’émergence et la pénétration deInternet des objets (IoT), la miniaturisation des appareils électroniques et d'autres technologies intelligentes, telles que la 5G, dans toutes les zones géographiques, stimulent la demande de techniques d'emballage innovantes. La demande croissante d’appareils électroniques avancés et de miniaturisation très performants devrait générer une forte croissance du marché dans les années à venir. En outre, les dépenses importantes des gouvernements et des organisations privées en matière d’installations de production généreront une croissance considérable au cours de la période de prévision. Par exemple, en février 2024, le gouvernement indien a annoncé un investissement de 15,2 milliards de dollars dans la fabrication de semi-conducteurs afin d’inciter les investisseurs et de diversifier la fabrication et le conditionnement d’appareils électroniques dans les régions.

FACTEURS DE RETENUE

Défis de fabrication et remplacement complexe des puces retournées pour entraver la croissance du marché

Les entreprises manufacturières manquent de capacités de production d’emballages, de substrats et de services de découpe de plaquettes à plus grande échelle. La production et la chaîne d'approvisionnement de semi-conducteurs restent concentrées en raison de la disponibilité des matières premières dans certains pays, comme Taiwan. Par exemple, les puces sont fabriquées sur un site et les emballages sont traités sur un autre site dans plusieurs installations différentes, notamment en Asie, en Europe et en Amérique du Nord, ce qui augmente le coût global de fabrication et de logistique. De plus, le remplacement de la technologie des puces retournées pose encore un défi, qui entrave la croissance du marché dans toutes les régions.

Analyse de la segmentation du marché des puces à retournement

Par analyse du processus de déplacement de plaquettes

Le segment étain-plomb a dominé le marché en raison de la forte demande pour les applications à haute fréquence

Sur la base du processus de cognement des plaquettes, le marché est classé en piliers de cuivre, sans plomb, étain-plomb et clous en or.

Le segment étain-plomb devrait représenter 44,64 % de la part de marché en 2026. Le processus de cognement des plaquettes étain-plomb offre différentes technologies d’emballage de puces retournées basées sur des matériaux en raison de la demande croissante d’applications haute fréquence et d’appareils électroniques miniaturisés, ce qui conduit à une forte part de revenus du marché.

La technologie des piliers en cuivre gagne en popularité par rapport aux autres processus de wafer bumping en raison de sa conception compacte, de ses performances d'électromigration peu coûteuses et supérieures, ainsi que de sa large gamme d'applications, telles que les émetteurs-récepteurs, les processeurs, la bande de base de gestion de l'alimentation, les processeurs intégrés et les SOC.

Les initiatives sans plomb, moins de processus et une forte conductivité sont quelques-uns des principaux facteurs qui obligent les fabricants à rechercher des solutions d'emballage sans soudure dans tous les secteurs.

Par analyse du type d’emballage

Flip Chip BGA a dominé le marché en raison de sa plus grande flexibilité d'entrée-sortie

En fonction du type d’emballage, le marché est classé en FC BGA, FC QFN, FC CSP et FC SiN.

Le segment FC BGA devrait détenir une part de marché de 41,80 % en 2026. Le Flip Chip Ball Grid Array (BGA) élimine la méthode traditionnelle de technologie de liaison par fil dans les boîtiers en offrant un large éventail d'avantages, tels qu'une taille et un poids réduits, une plus grande flexibilité d'entrée-sortie et des performances améliorées par rapport aux techniques d'emballage traditionnelles. L'emballage FC BGA trouve son application étendue dans plusieurs appareils électroniques grand public, tels que les consoles de jeux, les graphiques et chipsets, les serveurs,microprocesseurs, et la mémoire. De plus, sa large application dans les télécommunications, comme les produits de réseau, la commutation, les stations de base cellulaires et la transmission, est susceptible de stimuler la demande de revenus du FC BGA dans tous les secteurs.

Le segment Quad Flat No-Lead (QFN) devrait afficher une forte croissance sur le marché en raison de plusieurs avantages, tels que le faible coût, la légèreté, la manipulation facile, les performances électriques et thermiques supérieures et la complexité réduite des circuits. FC QFN trouve son application électronique dans des appareils tels que les téléphones mobiles, les systèmes de contrôle industriels et l'électronique automobile. FC Chip Scale Package (CSP) et FC System in Packaging (SiN) devraient connaître une croissance considérable des revenus du marché en raison de leur demande croissante d’électronique portable, de GPS, d’appareils photo, d’amplificateurs et de filtres.

Par analyse de l’industrie d’utilisation finale

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Préférence des consommateurs pour l'électronique compacte avec technologie intégrée pour alimenter la croissance du segment

Sur la base de l’industrie d’utilisation finale, le marché est classé comme suit : électronique grand public, télécommunications, automobile, industriel, médical et de santé, ainsi que militaire et aérospatial.

Le segment de l’électronique grand public devrait représenter 45,05 % de la part de marché totale en 2026. Les investissements dans les technologies numériques intégrées pour la fabrication d’électronique grand public sont en hausse, visant à offrir des expériences supérieures aux consommateurs. La poussée mondiale vers la miniaturisation des produits électroniques prend une ampleur considérable, alimentant la popularité des appareils portables et légers. Cette tendance a accru l’adoption de composants électriques compacts, contribuant ainsi à l’expansion continue du marché mondial de l’électronique grand public. Les marchés opportunistes, tels que la 5G, les appareils IoT, les produits de télécommunication et l'électronique portable, génèrent en outre une forte demande d'appareils compacts.

L’industrie automobile devrait afficher un taux de croissance robuste sur le marché au cours de la période de prévision en raison de la tendance croissante vers les véhicules alimentés par batterie, les systèmes ADAS, les véhicules automoteurs et les systèmes de mobilité efficaces. Les revenus du marché devraient connaître une demande considérable de la part du secteur des télécommunications, des équipements d’automatisation industrielle, des appareils médicaux et de santé, ainsi que des secteurs militaire et aérospatial.

APERÇU RÉGIONAL

En fonction de la région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Asia Pacific Flip Chip Market Size, 2026 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

L’Asie-Pacifique a été l’un des principaux contributeurs aux revenus du marché, dépassant les autres régions et représentant environ les deux tiers de la part totale des revenus du marché. Les principaux facteurs qui animent le marché, notamment les grandes capacités de conditionnement et d'assemblage, la sécurité de la chaîne d'approvisionnement, les dépenses en capital et les politiques gouvernementales de soutien, ont tous abouti à l'adoption des puces flip dans toute la région. L’Asie-Pacifique présente les perspectives de croissance les plus élevées pour l’industrie d’utilisation finale en raison de l’augmentation des investissements et de l’expansion de la production de semi-conducteurs.

Selon une analyse du secteur, environ 75 % de la fabrication de semi-conducteurs est fortement concentrée sur les marchés d'Asie de l'Est, ce qui stimule la croissance des installations d'assemblage et de conditionnement. Les grandes installations de fabrication de produits électroniques sont concentrées sur le marché asiatique, orientant la demande dans toute la région. Plusieurs pays asiatiques, comme la Chine et la Corée du Sud, disposent d'infrastructures de fabrication de semi-conducteurs robustes, d'installations d'assemblage et de conditionnement soutenues par une main-d'œuvre qualifiée et des subventions gouvernementales, répondant ainsi à une forte demande de puces retournées et générant des revenus importants.

La Chine (y compris Taïwan) a généré près des trois quarts des revenus du marché grâce à l’augmentation des investissements privés et gouvernementaux dans la fabrication, l’assemblage et l’emballage des semi-conducteurs. Par exemple, en décembre 2022, le gouvernement chinois a prévu une aide financière d’environ 143 milliards de dollars aux acteurs de l’industrie des semi-conducteurs, sous forme d’incitations et de subventions. Les politiques de soutien de la Chine renforcent encore le marché des flip chips dans tout le pays. Les politiques industrielles des associations nationales visent à créer un écosystème de fabrication de semi-conducteurs en boucle fermée, depuis la conception de circuits intégrés jusqu'au conditionnement, aux tests et à la production de matériaux associés. Le marché japonais devrait atteindre 2,55 milliards de dollars d'ici 2026, le marché chinois devrait atteindre 18,9 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 1,34 milliard de dollars d'ici 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L'Amérique du Nord restera le deuxième actionnaire en termes de revenus sur le marché. Le marché nord-américain se concentre largement sur la diversification des emballages de semi-conducteurs dans diverses zones géographiques et investit massivement dans des installations de fabrication de pointe dans des pays comme le Mexique et le Canada. Parallèlement à de fortes dépenses d’investissement, des réglementations favorables devraient stimuler la croissance du marché. Le marché américain devrait atteindre 5,92 milliards de dollars d’ici 2026.

Europe

La fabrication, le conditionnement et l’assemblage de semi-conducteurs en Europe devraient afficher un taux de croissance considérable au cours de la période de prévision. Investissements gouvernementaux de soutien et stratégies d’incitation pour stimuler la demande sur le marché dans la région. Par exemple, le gouvernement français a annoncé un investissement de 5,3 milliards de dollars pour renforcer le secteur électronique d’ici 2030. Des investissements et des politiques stratégiques similaires généreront de solides revenus sur le marché dans les années à venir. Le marché britannique devrait atteindre 0,6 milliard de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 1,47 milliard de dollars d’ici 2026.

Une forte demande de puces flip est prévue dans les pays d’Amérique du Sud, du Moyen-Orient et d’Afrique en raison de la forte demande d’appareils électroniques grand public, d’IA, d’IoT et de télécommunications. Plusieurs fabricants de produits électroniques diversifient leurs unités de fabrication, générant une forte demande de puces retournées dans ces régions.

ACTEURS CLÉS DE L'INDUSTRIE

Stratégie de collaboration et lancements de nouveaux produits pour générer des opportunités solides pour les acteurs du marché

Les principaux acteurs du marché investissent massivement dans les activités de recherche et de développement afin de fournir aux utilisateurs finaux des puces flip miniaturisées et hautement fonctionnelles. Plusieurs acteurs du marché répondent à la demande croissante de produits grâce à des partenariats et des collaborations.

Taiwan Semiconductor Manufacturing Company (TSMC), Advanced Semiconductor Engineering, Inc. (ASE Inc.), Intel, Amkor Technology et United Microelectronics Corporation (UMC) se concentrent sur leur expansion grâce à des stratégies de fusion et d'acquisition. Ils s'efforcent également d'élargir leur portefeuille de produits pour une gamme variée d'applications.

Henkel a annoncé l'introduction d'une technologie prenant en charge les flip chips avec des applications d'emballage avancées.

- En 2022, Henkel a lancé la commercialisation de la formulation Capillary Underfill (CUF) pour les applications d'emballage avancées, telles que les flip chips.

Liste des principales entreprises de puces retournées :

- Société de fabrication de semi-conducteurs de Taiwan (TSMC) (Taïwan)

- Advanced Semiconductor Engineering, Inc. (ASE Inc.)(Taïwan)

- Intel (États-Unis)

- Technologie Amkor(NOUS.)

- Société unie de microélectronique (UMC)(Taïwan)

- JCET/JCAP(Chine)

- Samsung (Corée du Sud)

- NEPES (Corée du Sud)

- Fonderies mondiales (États-Unis)

- Technologie Powertech (Taïwan)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Décembre 2023 :YES TECH a lancé la série Mnano Ⅱ de produits à petit pas en Espagne qui offre une fiabilité élevée et une faible dissipation de puissance dans l'industrie de l'affichage.

- décembre 2023: Innoscience a lancé des HEMT discrets basse tension avec un boîtier FC QFN qui offrent des avantages tels qu'un assemblage et un montage faciles et une plus grande flexibilité de conception.

- Septembre 2022 :Bridgelux a annoncé une nouvelle série de LED Chip Scale Package avec un boîtier à puce retournée avancé qui permet un assemblage flexible et offre un rendement élevé.

- Septembre 2021 :United Microelectronics Corporation et Chipbond Technology Corporation ont approuvé la résolution d'échange d'actions, qui devrait aboutir à un partenariat stratégique à long terme au cours des années de prévision. Le partenariat devrait s’élargir et générer de nouvelles opportunités pour le marché des flip chips.

- Septembre 2021 :SUSS MicroTec SE et SET Corporation SA ont annoncé un partenariat pour fournir des solutions d'équipement personnalisables et automatisées aux utilisateurs finaux.

COUVERTURE DU RAPPORT

Le rapport fournit des informations détaillées sur diverses informations sur le marché. Certains d’entre eux concernent les moteurs de croissance, les contraintes, le paysage concurrentiel, l’analyse régionale et les défis. Il propose en outre une représentation analytique du marché, des tendances actuelles et des estimations pour illustrer les poches d’investissement à venir. Le marché est analysé quantitativement de 2024 à 2032 pour fournir la compétence financière du marché. Les informations recueillies dans ce rapport proviennent de plusieurs sources primaires et secondaires.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2025 – 2032 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 10,91 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par le processus de déplacement de plaquettes

Par type d'emballage

Par secteur d'utilisation finale

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché s'élevait à 36,11 milliards de dollars en 2025.

Fortune Business Insights estime que le marché atteindra 90,17 milliards de dollars en 2034.

Avec une croissance de 10,91 % TCAC, le marché affichera une forte croissance au cours de la période de prévision.

Forte demande d’IoT et d’appareils électroniques miniatures pour stimuler la croissance du marché.

Les principales entreprises du marché sont Taiwan Semiconductor Manufacturing Company (TSMC), Advanced Semiconductor Engineering, Inc. (ASE Inc.), Intel et Amkor Technology.

L’Asie-Pacifique est en tête du marché avec la plus grande part.

Flip Chip Quad Flat No-Lead devrait maintenir un fort TCAC sur le marché au cours de la période de prévision.

L'industrie de l'électronique grand public est en tête du marché.

L’utilisation croissante des flip chips dans les produits de jeux est la tendance clé du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2024

- 2021-2024

- 160

Rapports associés