Taille du marché des chauffe-eau à pompe à chaleur, part et analyse d’impact du COVID-19, par type (source d’air et géothermie), par capacité (moins de 10 kW, 10 kW à 30 kW et supérieure à 30 kW), par utilisateur final (résidentiel, commercial et industriel) et prévisions régionales, 2026-2034

Taille du marché des chauffe-eau à pompe à chaleur

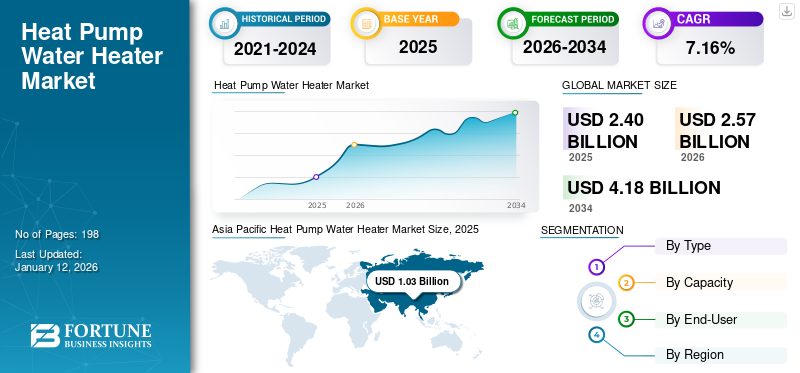

La taille du marché mondial des chauffe-eau à pompe à chaleur était évaluée à 2,4 milliards de dollars en 2025 et devrait passer de 2,57 milliards de dollars en 2026 à 4,18 milliards de dollars d’ici 2034, avec un TCAC de 7,16 % au cours de la période de prévision. L’Asie-Pacifique dominait le marché mondial avec une part de 43 % en 2025.

Les chauffe-eau à pompe à chaleur (HPWH) fonctionnent en utilisant l'électricité pour extraire la chaleur de l'air ambiant et l'appliquer pour chauffer l'eau au lieu de générer directement de la chaleur en utilisant de l'électricité ou du gaz. Cette approche améliore l’efficacité énergétique, ces chauffe-eau étant potentiellement deux à trois fois plus efficaces que les chauffe-eau standards. Considérant quechauffe-eaureprésentent généralement environ 19 % de la consommation d’énergie résidentielle, l’adoption généralisée des HPWH pourrait conduire à une réduction substantielle de la consommation d’énergie et à une diminution des émissions de gaz à effet de serre. Ils peuvent être installés dans divers environnements, tels que des résidences, des hôtels, des hôpitaux et des bâtiments commerciaux. Elles sont plus efficaces dans les climats modérés à chauds, où la température de l'air ambiant ou du sol est relativement plus élevée, car cela permet à la pompe à chaleur d'extraire plus de chaleur et de fonctionner plus efficacement.

Aperçu du marché mondial des chauffe-eau à pompe à chaleur

Taille du marché :

- Valeur 2025 :2,4 milliards USD

- Prévisions 2026 :2,57 milliards USD

- Valeur prévue pour 2034 :4,18 milliards USD, avec un TCAC de 7,16 % sur la période 2026-2034

Part de marché :

- Responsable régional :L’Asie-Pacifique, représentant 43 % du marché mondial en 2025

- Région à la croissance la plus rapide :L’Asie-Pacifique devrait conserver la dynamique de croissance la plus élevée jusqu’en 2032

- Responsable des utilisateurs finaux :Le segment de l’air a dominé le marché en 2024, devant les types de pompes à chaleur géothermiques

Tendances de l'industrie :

- L’adoption écologique est en hausse :Accent accru sur la décarbonisation et les chauffe-eau à pompe à chaleur économes en énergie en raison de la pression réglementaire et des objectifs environnementaux

- Dominance de la source aérienne :Favorisé pour une large applicabilité, une installation plus facile et de meilleures performances dans les climats modérés

- Adoption de technologies intelligentes et connectées :Intégration croissante de l'IoT et des contrôles numériques (bien que spécifique à HPWH, cela soit suggestif en fonction des tendances énergétiques globales)

- Déploiement croissant sur plusieurs utilisateurs finaux :Les secteurs résidentiels, hôteliers, hospitaliers et commerciaux étendent l'utilisation des HPWH pour les économies d'énergie

Facteurs déterminants :

- Haute efficacité énergétique et coûts d’exploitation réduits :Les HPWH sont souvent plus efficaces que les chauffe-eau conventionnels, réduisant ainsi les dépenses liées au cycle de vie

- Focus du gouvernement sur la transition énergétique et la réduction des émissions de CO₂ :Les mandats politiques et les codes du bâtiment écologique soutiennent fortement le déploiement de HPWH

- Adéquation des systèmes à air :Efficace dans divers climats et plus simple à installer que les systèmes géothermiques ou à eau

- Forts investissements dans les infrastructures en Asie-Pacifique :Surtout en Chine et en Inde, ce qui stimule l'expansion régionale des systèmes HPWH

- Sensibilisation croissante à l’impact environnemental et au coût total de possession :Les consommateurs et les entreprises donnent la priorité aux technologies modernes de chauffage de l’eau à faibles émissions et économiques.

IMPACTS DE LA COVID-19

La réduction des activités industrielles dans un contexte de pandémie de COVID-19 a entravé la croissance du marché

La pandémie de COVID-19 a eu un impact significatif sur la croissance du marché mondial des chauffe-eau à pompe à chaleur. La pandémie a provoqué des perturbations dans les chaînes d’approvisionnement mondiales, réduit les activités industrielles et créé des incertitudes économiques. La pandémie a entraîné des retards et des reports dans les installations et les investissements des projets, y compris les projets (HPWH). Les restrictions sur la construction et les services non essentiels dans de nombreux pays ont eu un impact sur l'installation et la vente de nouveaux (HPWH). Les restrictions de mouvement, les mesures de confinement et les perturbations du commerce international ont affecté la chaîne d’approvisionnement des composants et des matériaux. Les retards dans la livraison des composants critiques et les contraintes de disponibilité des matières premières ont eu un impact sur la fabrication et la production des appareils de chauffage.

Cependant, à mesure que les pays commencent à se remettre de la pandémie, la demande d’équipements technologiques devrait augmenter, ce qui pourrait stabiliser la taille du marché mondial.

Tendances du marché des chauffe-eau à pompe à chaleur

Des initiatives écologiques en plein essor pour stimuler la demande de chauffe-eau à pompe à chaleur

L'eau chaude est une nécessité quotidienne dans la vie moderne. Traditionnellement, l’eau est chauffée en brûlant des combustibles fossiles ou en utilisant des radiateurs électriques. Ces méthodes de chauffage de l’eau fonctionnent avec une efficacité énergétique inférieure à 1, ce qui signifie que le chauffage fourni est inférieur à l’énergie électrique ou au combustible utilisé. La hausse des prix de l'énergie des systèmes de chauffage au gaz ou au fioul, ainsi que la nécessité de répondreCO2objectifs d’émissions, ont suscité un intérêt pour le développement dédié des pompes à chaleur. Plutôt que de brûler des combustibles fossiles pour produire de la chaleur et des émissions continues de CO2, les pompes à chaleur dédiées utilisent les énergies renouvelables de l'environnement, telles que l'air, le sol et l'eau. La consommation d’énergie primaire est jusqu’à 70 % inférieure, d’où une réduction drastique de la pollution résultant de l’utilisation d’énergies fossiles.

Les pompes à chaleur disponibles sur le marché présentent une efficacité énergétique 3 à 5 fois supérieure à celle des chaudières au gaz naturel. Non seulement cette technologie minimise l'exposition des ménages aux fluctuations des prix des combustibles fossiles, mais elle est devenue de plus en plus cruciale dans le contexte de la crise énergétique mondiale actuelle. Le chauffage des bâtiments représente environ un sixième de la consommation mondiale.gaz natureldemande, qui s'élève à un tiers dans l'Union européenne. De nombreuses pompes à chaleur sont multifonctionnelles et offrent à la fois des capacités de chauffage et de refroidissement. Cela réduit le besoin d'un climatiseur séparé pour une partie importante de la population résidant dans des zones nécessitant les deux d'ici 2050. Opter pour des pompes à chaleur plutôt que des chaudières à combustibles fossiles réduit considérablement les émissions de gaz à effet de serre sur les principaux marchés du chauffage, même avec le mix actuel de production d'électricité. Cet avantage ne fera que croître à mesure que les systèmes électriques évolueront vers la décarbonisation.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des chauffe-eau à pompe à chaleur

Coûts d’exploitation réduits et fonctionnement efficace des chauffe-eau à pompe à chaleur pour stimuler la croissance du marché

Le déploiement accéléré depompes à chaleurapporte une série d’avantages. La demande croissante de pompes à chaleur permettant aux consommateurs d’économiser de l’argent et de les protéger des chocs de prix stimule la croissance du marché. Le ménage ou l’entreprise moyen qui utilise une pompe à chaleur dépense moins en énergie que ceux qui utilisent une chaudière à gaz. Ces économies d'énergie contrebalancent aujourd'hui les coûts initiaux plus élevés des pompes à chaleur sur de nombreux marchés, même sans subventions dans certains cas. La proposition économique des pompes à chaleur s’améliore dans le contexte actuel de flambée des prix de l’énergie, avec des économies pour les ménages allant de 300 USD par an aux États-Unis à 900 USD en Europe. Avec un soutien approprié aux ménages les plus pauvres pour gérer les coûts initiaux, les pompes à chaleur peuvent lutter de manière significative contre la précarité énergétique, avec des économies sur la facture énergétique des ménages à faible revenu allant de 2 % à 6 % de leurs revenus après avoir abandonné une chaudière au gaz naturel.

Les chauffe-eau constituent le deuxième consommateur d’énergie dans les maisons, après les systèmes de chauffage et de climatisation. L'adoption d'une nouvelle technologie de pompe à chaleur économe en énergie dans les chauffe-eau s'avère être une méthode exceptionnellement efficace pour chauffer l'eau, entraînant une réduction de la consommation d'énergie et des économies sur les factures de services publics par rapport aux chauffe-eau électriques à résistance conventionnels. Contrairement aux modèles électriques standard, les HPWH présentent une efficacité trois fois supérieure. Ils surpassent également les chauffe-eau à gaz, qui subissent une perte d'énergie pendant le processus de ventilation, offrant des efficacités trois à quatre fois supérieures à celles des chauffe-eau à gaz traditionnels. Des réglementations gouvernementales strictes visant à réduire les émissions des équipements CVC dans les secteurs résidentiels et commerciaux contribuent à faire progresser la perception de cette technologie. De plus, les progrès technologiques permettent aux utilisateurs de personnaliser les paramètres en fonction des besoins quotidiens, hebdomadaires ou mensuels et même de contrôler les paramètres de température via une application mobile.

Accent croissant sur l’efficacité énergétique et la décarbonisation pour stimuler l’expansion du marché

La consommation d’électricité et la puissance augmenteront lorsque les pompes à chaleur, qu’elles soient air-eau ou géothermiques, seront utilisées pour les sources de chaleur dans les nouveaux bâtiments résidentiels, par rapport aux solutions de chauffage qui n’utilisent pas d’électricité. Il existe une demande croissante de (HPWH) dans les bâtiments résidentiels, car l’application d’une isolation haute performance réduit la puissance de pointe horaire dans différents bâtiments par rapport à l’isolation minimale. Dans les immeubles d'habitation, une isolation performante compense environ la moitié de la puissance électrique supplémentaire lorsque l'on compare les bâtiments équipés de pompes à chaleur au chauffage urbain. Dans ce scénario, l’application d’une isolation performante compensera pleinement l’installation de pompes à chaleur dans tous les immeubles d’habitation. La préférence pour les pompes à chaleur géothermiques plutôt que pour les pompes à chaleur air-eau réduirait encore davantage la puissance électrique nécessaire.

Les exigences des systèmes d’eau chaude commerciaux peuvent être plus importantes et plus exigeantes que celles des systèmes résidentiels, et certains fabricants commercialisent ces systèmes de pompe à chaleur à plus haut rendement. L’Amérique du Nord et l’Asie-Pacifique modernisent les équipements de chauffage et de climatisation dans les bâtiments pour atteindre leurs objectifs d’émissions. Selon le type d'entreprise, il existe des ressources spécifiques pour évaluer les options, telles que les ressources commerciales du ministère de l'Énergie et de l'Agence de protection de l'environnement. Certains HPWH résidentiels intégrés sont équipés de la capacité de se connecter au fournisseur d'électricité via un dispositif prenant en charge la norme de communication EcoPort, mais n'ont pas encore été largement adoptés pour les plus grands HPWH commerciaux intégrés, et aucune alternative correspondante n'a été établie. Ceux-ci pourraient être contrôlés via un système d’automatisation du bâtiment et pourraient être programmés pour répondre aux signaux de réponse à la demande d’un service public. Même le gouvernement a une vision à long terme pour décarboner le réseau électrique, ce qui nécessitera des transformations de marché pour les secteurs résidentiel et commercial.

FACTEURS DE RETENUE

Les coûts initiaux plus élevés d’installation de chauffe-eau à pompe à chaleur entravent leur adoption

Des coûts initiaux élevés peuvent décourager les consommateurs malgré les économies à long terme. Les dépenses liées à l'achat et à l'installation d'une pompe à chaleur air-air se situent généralement entre 3 000 et 6 000 USD. Cependant, même les modèles air-eau les moins chers, y compris les modifications apportées aux systèmes de radiateurs existants, restent deux à quatre fois plus chers que les chaudières au gaz naturel sur les principaux marchés du chauffage. Des incitations financières sont actuellement disponibles dans plus de trente pays à travers le monde, couvrant plus de 70 % de la demande actuelle de chauffage. Les subventions dans ces pays offrent aux consommateurs les options de pompes à chaleur les moins chères, comparables au coût d'une nouvelle chaudière à gaz. Des incitations supplémentaires peuvent cibler les ménages à faible revenu (comme en Pologne) ou les modèles à haute efficacité (comme au Canada). Dans certains pays, la conception des tarifs de l’électricité et la fiscalité de l’énergie désavantagent les pompes à chaleur par rapport aux chaudières à combustibles fossiles. Les droits de douane et les taxes devraient plutôt être orientés en faveur de choix de consommation plus propres et plus efficaces.

Quel que soit le type de propriété, le coût d'investissement initial pour l'installation d'une pompe à chaleur est aujourd'hui particulièrement plus élevé que pour les chaudières à hydrogène, et cet écart augmente lorsque des améliorations de la maison telles que des mesures d'efficacité énergétique et de nouveaux systèmes de distribution de chaleur sont nécessaires. Les consommateurs qui cherchent à moderniser leurs systèmes de chauffage domestique, passant des chaudières à gaz existantes à des alternatives à faibles émissions de carbone, sont confrontés à plusieurs coûts. Ceux-ci incluent les coûts associés au coût d'investissement du nouveau système de chauffage en fonction du choix d'une pompe à chaleur géothermique (GSHP), d'une pompe à chaleur à air (ASHP) ou d'une pompe à chaleur hybride à hydrogène (HHHP). Deuxièmement, les mesures potentielles d’efficacité énergétique, telles que l’isolation des murs solides, l’isolation des murs creux, l’isolation des combles, etc., constituent également de nouvelles mesures de distribution de chaleur. Le coût d’investissement initial augmente donc pour les pompes à chaleur lorsque l’on considère la nécessité de ces mesures supplémentaires, et celles-ci varieront naturellement selon les types de propriétés en fonction de leur niveau d’efficacité énergétique existant.

Analyse de la segmentation du marché des chauffe-eau à pompe à chaleur

Analyse par type

Le segment des sources d’air domine le marché en raison de ses avantages efficaces

En fonction du type, le marché mondial est segmenté en source d’air et géothermie, où les pompes à chaleur à air dominent le marché.

Une pompe à chaleur à air offre un chauffage et un refroidissement efficaces pour la maison ou tout autre endroit. Les pompes à chaleur à air sont relativement plus faciles à installer que les autres pompes à chaleur. Le processus d'installation est plus simple que celui depompes à chaleur géothermiques; ils ne nécessitent pas d’excavation importante ou d’installation de boucle de terre, comme la géothermie. Les sources d’air leur offrent la polyvalence d’installation. Le segment Air Source devrait dominer le marché, contribuant à hauteur de 92,42 % à l’échelle mondiale en 2026.

Les pompes à chaleur géothermiques sont des technologies qui influencent la température presque constante sous la terre (quelle que soit la saison) pour chauffer et refroidir les bâtiments. À seulement quelques mètres sous terre, la terre a une température constante comprise entre 50 et 60 degrés Fahrenheit.

Par analyse de capacité

Le segment de capacité de 10 kW à 30 kW domine le marché en raison de son utilisation croissante dans les applications commerciales

En fonction de la capacité, le marché mondial est segmenté en moins de 10 kW, 10 kW à 30 kW et plus de 30 kW.

Le segment de 10 kW à 30 kW domine le marché avec une part de 48,2 % en 2026, car il est largement utilisé pour des applications commerciales, notamment les petites entreprises, telles que les cafés, les restaurants et les petits commerces de détail. Comme la capacité de traitement est supérieure à la précédente, ils peuvent répondre à la demande plus élevée d’eau chaude, ce qui la rend adaptée aux grands ménages, aux entreprises et aux usages commerciaux, notamment les hôtels, les restaurants et les installations industrielles à petite échelle.

Les capacités inférieures à 10 kW sont couramment utilisées pour les applications résidentielles. Ces systèmes sont conçus pour répondre aux besoins en eau chaude des petits appartements ou des unités ou bâtiments individuels. Ils conviennent à une petite consommation d’eau chaude pour les cuisines ou les salles de bains.

Par analyse de l'utilisateur final

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le segment résidentiel va prendre la tête en raison de la demande croissante de produits sensibles aux coûts

En fonction de l’utilisateur final, le marché mondial est divisé en résidentiel, commercial et industriel, où le segment résidentiel domine le marché.

La demande de chauffe-eau à pompe à chaleur est élevée dans le secteur résidentiel en raison de leur rendement élevé, convertissant l'électricité en chaleur à un taux beaucoup plus élevé. L'efficacité entraîne une réduction de la consommation d'énergie et des coûts d'exploitation. Les ménages résidentiels ont généralement une demande importante en eau chaude et les (HPWH) répondent à la demande requise. Le segment résidentiel est particulièrement sensible aux coûts des services publics. L'utilisation d'un (HPWH) réduit la consommation d'énergie pour le chauffage de l'eau, ce qui entraîne une réduction des factures d'électricité. Le segment résidentiel devrait dominer le marché, avec une contribution mondiale de 56,84 % en 2026.

Le commerce utilise la chaleur de l’air pour chauffer l’eau et permet d’économiser de l’énergie jusqu’à 60 à 80 % lorsqu’il est associé à des chaudières au mazout ou à des chauffe-eau électriques. Il est idéal pour les applications commerciales comme les hôtels, les hôpitaux, les spas, les auberges, etc. où l'eau chaude est nécessaire en grande quantité.

APERÇU RÉGIONAL

La part de marché des chauffe-eau à pompe à chaleur est segmentée en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asia Pacific Heat Pump Water Heater Market Size, 2025

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

Parmi toutes les régions, l’Asie-Pacifique détient la plus grande part de marché et devrait maintenir un taux de croissance constant au cours de la période de prévision. . L'Asie-Pacifique a dominé le marché avec une valorisation de 1,03 milliard USD en 2025 et de 1,11 milliard USD en 2026. L'Asie-Pacifique a investi massivement dans la technologie et les infrastructures, conduisant à la création d'installations de grande hauteur dans toute la région. La Chine domine la région Asie-Pacifique alors qu’elle travaille à un 13e plan quinquennal. Le projet vise à développer des pompes à chaleur comprimées à haut rendement pour la chaleur résiduelle industrielle, des pompes à chaleur à absorption à haut rendement et des pompes à chaleur chimiques pour améliorer la qualité de l'énergie thermique à basse température. Le marché japonais est évalué à 0,21 milliard de dollars d’ici 2026, le marché chinois à 0,63 milliard de dollars d’ici 2026 et le marché indien à 0,08 milliard de dollars d’ici 2026.

Amérique du Nord

Le marché des chauffe-eau à pompe à chaleur est en croissance en Amérique du Nord, car la demande croissante de ventes de chauffe-eau à pompe à chaleur aux États-Unis est alimentée par les avantages de l'efficacité énergétique et par les efforts concertés des fabricants, des services publics et des gouvernements pour encourager une adoption plus large. À l’instar du marché général des chauffe-eau, le marché américain de ces produits semble être dominé par un nombre relativement limité d’entreprises. Plusieurs facteurs ont propulsé la croissance du marché au cours des cinq dernières années, notamment l'augmentation de la construction de nouvelles maisons, la mise en œuvre de nouvelles normes d'efficacité énergétique, les incitations accrues de la part des fabricants et des services publics, ainsi que les préférences des clients en faveur de produits plus efficaces et ceux dont les coûts d'exploitation sont réduits. Le marché des chauffe-eau à pompe à chaleur aux États-Unis devrait croître de manière significative, pour atteindre une valeur estimée à 765,89 millions de dollars d’ici 2032. Le marché américain est évalué à 0,57 milliard de dollars d’ici 2026.

Europe

Les principaux fabricants ont récemment annoncé un investissement de plus de 4 milliards de dollars dans l'expansion de la capacité de production de pompes à chaleur et dans des efforts connexes, principalement en Europe. L'Europe a été à l'avant-garde de la mise en œuvre de diverses politiques et programmes de réglementation de l'efficacité énergétique afin de réduire les émissions de gaz à effet de serre et de lutter contre le changement climatique. La directive sur l'efficacité énergétique a fixé des normes minimales de performance énergétique pour les chauffe-eau, encourageant l'adoption de technologies économes en énergie, telles que les pompes à chaleur. Le marché britannique est évalué à 0,07 milliard de dollars d’ici 2026, tandis que le marché allemand est évalué à 0,2 milliard de dollars d’ici 2026.

Acteurs clés de l'industrie

La domination des grands fournisseurs pour renforcer la position sur le marché des chauffe-eau à pompe à chaleur

Le paysage concurrentiel du marché des chauffe-eau à pompe à chaleur ne cesse de se consolider, donnant lieu à la domination actuelle d’un petit nombre de grands acteurs. Cependant, chacun de ces grands fournisseurs possède plusieurs marques/filiales, dont la majorité fonctionnent comme des entreprises indépendantes. Le marché est en phase de croissance et ses principaux facteurs d’expansion sont la demande croissante de chauffe-eau fiables et efficaces, ainsi que les préoccupations croissantes en matière de sécurité énergétique en raison des conditions macroéconomiques. Parallèlement, le marché est limité par une concurrence féroce sur les prix entre les fabricants et par l’absence de caractéristiques distinctes des produits.

Liste des principales entreprises de chauffe-eau à pompe à chaleur :

- STIEBEL ELTRON GmbH & Co. (Allemagne)

- Daikin Industries Ltée. (Japon)

- Groupe Glen Dimplex (Irlande)

- Société Panasonic(Japon)

- Samsung Electronics Co. Ltd.(Corée du Sud)

- LG Électronique(Corée du Sud)

- Rheem Manufacturing Company (États-Unis)

- Ariston Holding N.V (Italie)

- Bradford White Corporation (États-Unis)

- Rinnai Corporation (Japon)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Mars 2023 -Rheem a lancé sa gamme innovante de pompes à chaleur Endeavo, qui a été entièrement repensée. Cette nouvelle gamme représente l'offre Rheem la plus économe en énergie, la plus fiable et la plus durable à ce jour. Il est entièrement conforme à la nouvelle réglementation du ministère de l’Énergie entrée en vigueur en 2023.

- avril 2023 -Le Rheem a annoncé une pompe à chaleur à air qui offre des capacités de chauffage ininterrompues même dans des conditions ambiantes aussi basses que 22,9°F. Cette pompe à chaleur a répondu avec succès aux exigences du défi des pompes à chaleur pour climat froid du département américain de l'Énergie.

- janvier 2023 -Bradford White Water Heaters, un important fabricant de chauffe-eau, de chaudières et de réservoirs de stockage, a présenté Bradford White Connect, un adaptateur externe doté d'une technologie de surveillance pilotée par application pour sa série de chauffe-eau à pompe à chaleur Aerotherm. Cet adaptateur innovant offre aux propriétaires diverses options pratiques pour gérer à distance leur unité Aerotherm depuis n'importe quel endroit.

- décembre 2022 -Le groupe Ariston a développé une pompe à chaleur à absorption inventive qui utilise la chaleur pour initier la compression thermique. Connu sous le nom de pompe à chaleur thermique, ce système utilise un cycle thermodynamique unique, lui permettant de fournir des températures de départ élevées pour les radiateurs, une puissance de chauffage constante et une efficacité énergétique exceptionnelle, atteignant systématiquement des niveaux d'énergie primaire supérieurs à 100 %.

- Août 2022 -Stiebel Eltron a annoncé son plan d'investissement stratégique visant à investir plus de 600 millions d'euros dans l'expansion de sa production de pompes à chaleur dans les années à venir. Cette décision intervient alors que l’entreprise prévoit réaliser des ventes record en 2022, portées par la demande croissante de solutions de chauffage respectueuses de l’environnement. Le capital sera utilisé pour l'expansion des capacités ainsi que pour la recherche et le développement, permettant à Stiebel Eltron de répondre efficacement à la demande en croissance rapide de pompes à chaleur.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les types de chauffe-eau à pompe à chaleur des principales entreprises de la région. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,16 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type, par capacité, par utilisateur final et par région |

|

Segmentation |

Par type

|

|

Par capacité

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était de 2,4 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 7,16 % au cours de la période de prévision (2026-2034).

Le segment des sources d’air est en tête du marché.

La taille du marché de l’Asie-Pacifique s’élevait à 2,4 milliards de dollars en 2025.

Des coûts d’exploitation inférieurs, un fonctionnement efficace des pompes et l’accent mis sur l’efficacité énergétique et la décarbonisation sont les facteurs clés pour stimuler la croissance du marché.

Certains des principaux acteurs du marché sont STIEBEL ELTRON GmbH & Co., Daikin Industries Ltd., Panasonic Corporation et LG Electronics.

La taille du marché mondial devrait atteindre 4,18 milliards de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 198

Rapports associés