Taille du marché des unités de traitement d’air, part et analyse de l’industrie, par type (emballés, modulaires, personnalisés et montés sur le toit), par type d’entreprise (équipement neuf et marché secondaire), par capacité (moins de 5 000 M3/h, 5 001 M3/h-15 000 M3/h, 15 001 M3/h-30 000 M3/h et plus de 30 000 M3/h), par Utilisateur final (résidentiel, commercial et industriel), par effet (effet simple et double effet) et prévisions régionales, 2026-2034

APERÇU DU MARCHÉ DES UNITÉS DE TRAITEMENT D’AIR ET PERSPECTIVES FUTURES

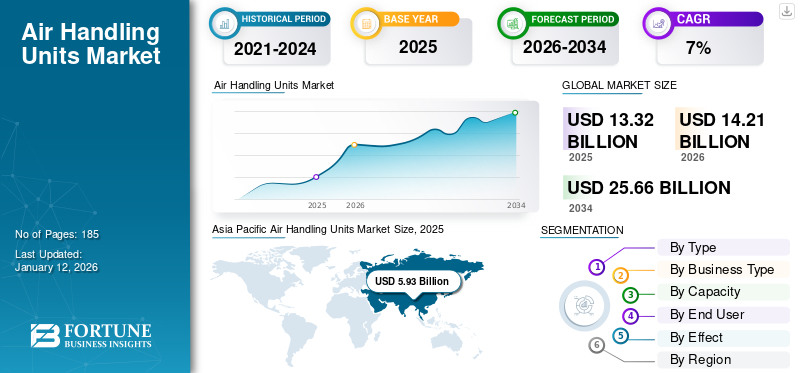

La taille du marché mondial des unités de traitement de l’air était évaluée à 13,32 milliards USD en 2025. Le marché devrait passer de 14,21 milliards USD en 2026 à 25,66 milliards USD d’ici 2034, avec un TCAC de 7,7 % au cours de la période de prévision. L’Asie-Pacifique dominait le marché mondial avec une part de 44,5 % en 2025.

Le marché des CTA s'est considérablement développé en raison du besoin croissant d'une gestion efficace de la qualité de l'air intérieur dans les espaces commerciaux, industriels et résidentiels. Ces unités sont essentielles à la ventilation, au chauffage et au refroidissement de l'air, ce qui les rend indispensables aux systèmes CVC. La croissance du marché est tirée par l’augmentation des activités de construction, des réglementations plus strictes en matière d’efficacité énergétique et une prise de conscience accrue de l’importance de la qualité de l’air intérieur, en particulier dans les scénarios post-pandémiques.

Les progrès technologiques, tels que les CTA intelligentes et économes en énergie, ont stimulé l'adoption, rendant ces systèmes plus attrayants pour les rénovations et les nouvelles installations. Des secteurs clés tels que les soins de santé, les bâtiments commerciaux et les centres de données ont montré une forte demande pour les CTA, alimentant encore davantage la croissance du marché.

Le marché des CTA devrait connaître une croissance régulière, avec des tendances favorisant les solutions économes en énergie et respectueuses de l'environnement. L’évolution vers des certifications de bâtiments écologiques et l’accent croissant mis sur la réduction des émissions de carbone pousseront les fabricants à développer des CTA aux performances énergétiques améliorées. De plus, l'intégration duInternet des objets (IoT)et les systèmes de contrôle basés sur l'IA dans les CTA devraient améliorer l'efficacité opérationnelle et la maintenance prédictive, rendant ces unités plus rentables à long terme.

La pandémie de COVID-19 a perturbé le marché des CTA dès les premiers stades en raison de retards dans la chaîne d’approvisionnement et dans la fabrication. Cependant, la demande croissante d’amélioration de la qualité de l’air intérieur et de la ventilation, en particulier dans les espaces de soins de santé et commerciaux, a alimenté la reprise du marché.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

La croissance démographique et l’urbanisation augmentent le besoin de produits de climatisation

L’expansion des zones urbaines et l’augmentation de la population mondiale sont des facteurs clés de la croissance du marché des CTA. À mesure que les villes deviennent de plus en plus densément peuplées, il devient de plus en plus nécessaire d’améliorer les infrastructures dans les secteurs résidentiels, commerciaux et industriels. Cette augmentation des projets de construction, allant des maisons et bureaux aux centres commerciaux et hôpitaux, nécessite des solutions efficaces de chauffage, de ventilation et de climatisation pour maintenir la qualité et le confort de l'air intérieur. Les CTA, en tant que composant essentiel des systèmes CVC, sont donc de plus en plus demandées à mesure que les environnements urbains se développent, contribuant ainsi de manière significative à la croissance du marché des unités de traitement d'air.

De plus, la croissance des populations urbaines crée un besoin d’infrastructures améliorées telles que les écoles, les hôpitaux et les installations industrielles, où un contrôle précis de l’air est crucial pour la santé et la sécurité. Cette expansion des services essentiels nécessite des solutions de traitement de l’air plus avancées et plus efficaces qui répondent aux normes et réglementations modernes en matière de construction. À mesure que les villes se développent, l’attention se porte désormais sur des systèmes CVC de chauffage, de ventilation et de climatisation durables et économes en énergie, capables de subvenir aux besoins d’une plus grande population tout en minimisant l’impact environnemental. Cette tendance ouvre de nouvelles opportunités aux fabricants pour innover et introduire des technologies avancées de CTA, alimentant ainsi la croissance globale du marché.

Restrictions du marché

Les coûts élevés d’installation et de maintenance devraient freiner la croissance du marché des CTA

Les coûts élevés d’installation et de maintenance constituent un frein important à la croissance du marché mondial des CTA. L’investissement initial requis pour l’achat et l’installation de CTA, en particulier ceux dotés de fonctionnalités avancées telles que l’efficacité énergétique ou la technologie intelligente, peut être substantiel. Ce coût initial élevé peut constituer un obstacle pour les petites entreprises, les immeubles résidentiels et les industries soucieuses de leur budget, ce qui rend difficile l'adoption ou la mise à niveau de systèmes de CTA modernes. De plus, le besoin de services d'installation professionnels, garantissant que les unités fonctionnent efficacement et respectent les normes de sécurité, augmente encore les dépenses initiales.

Les coûts de maintenance continus associés aux CTA peuvent dissuader les acheteurs potentiels, en particulier dans les industries ou les installations aux contraintes budgétaires serrées. Un entretien régulier est essentiel pour garantir des performances optimales, éviter les pannes et prolonger la durée de vie des unités. Les activités de maintenance comprennent le remplacement des filtres, le nettoyage des composants et les réparations, ce qui peut être coûteux au fil du temps. Sans un entretien adéquat, l’efficacité des CTA peut diminuer, entraînant une consommation d’énergie et des coûts d’exploitation plus élevés. En conséquence, ces dépenses récurrentes peuvent décourager les nouvelles installations et le remplacement d'unités obsolètes, ralentissant ainsi la croissance du marché des CTA, en particulier dans les régions aux ressources limitées ou aux défis économiques.

Opportunités de marché

Adoption croissante des bâtiments intelligents pour créer des opportunités lucratives

La demande croissante de solutions de bâtiments intelligents crée des opportunités lucratives sur le marché des CTA. À mesure que les bâtiments sont de plus en plus interconnectés et intégrés aux technologies avancées, il existe un besoin croissant de systèmes CVC capables de fonctionner de manière transparente au sein de ces bâtiments.infrastructures intelligentes. Les CTA intelligentes sont équipées de capteurs compatibles IoT, de systèmes de contrôle avancés et de capacités de surveillance en temps réel, leur permettant de faire partie d'un système de gestion de bâtiment (BMS) plus vaste. Ces systèmes fournissent aux gestionnaires de bâtiments des informations précieuses sur la consommation d'énergie, les performances du système et la qualité de l'air intérieur, permettant un contrôle plus efficace du chauffage, de la ventilation et de la climatisation en fonction des conditions en temps réel.

De plus, les capacités de maintenance prédictive des CTA intelligentes permettent aux gestionnaires d'installations de surveiller en permanence l'état des unités et d'identifier les problèmes potentiels avant qu'ils n'entraînent des pannes du système. Cela permet de minimiser les temps d’arrêt et de réduire les coûts de maintenance à long terme. Avec un intérêt croissant pour l'efficacité énergétique et la durabilité, en particulier dans les zones urbaines où les coûts énergétiques sont élevés, l'adoption de CTA intelligentes offre un avantage concurrentiel en garantissant que les systèmes CVC fonctionnent avec une efficacité maximale.

Cette tendance présente une opportunité de croissance significative pour les fabricants qui souhaitent développer des CTA avancées qui répondent à la demande de bâtiments intelligents. Cela leur permet d’exploiter de nouveaux segments de marché et de proposer des solutions qui s’alignent sur l’avenir des infrastructures connectées économes en énergie. En conséquence, le marché des CTA devrait bénéficier considérablement de l’évolution vers des systèmes de gestion de bâtiment intelligents et basés sur les données.

Tendance du marché

L’accent croissant mis sur la durabilité est devenu une tendance mondiale

L’accent mis sur l’efficacité énergétique et la durabilité est devenu une tendance majeure sur le marché mondial des CTA, motivée par des pressions réglementaires croissantes et une prise de conscience croissante de l’impact environnemental. Alors que les gouvernements et les organismes industriels du monde entier introduisent des réglementations plus strictes en matière d’efficacité énergétique et d’émissions de carbone, la demande de CTA capables de répondre à ces normes est en augmentation. De nombreux pays exigent désormais que les bâtiments adhèrent à des certifications d'efficacité énergétique telles que LEED (Leadership in Energy and Environmental Design) ou BREEAM (Building Research establishment Environmental Assessment Method), qui donnent la priorité à l'utilisation de systèmes CVC à consommation d'énergie réduite. Ce changement a conduit les fabricants à innover et à concevoir des CTA capables d'offrir des économies d'énergie plus importantes grâce à des systèmes avancés de récupération de chaleur, des entraînements à vitesse variable et une gestion améliorée du flux d'air.

La durabilité constitue également une préoccupation croissante tant pour les entreprises que pour les consommateurs, ce qui conduit à mettre davantage l’accent sur la réduction de l’empreinte carbone des bâtiments. Cela a poussé le marché vers des CTA qui consomment moins d'énergie, sont conçues avec des matériaux durables et ont un impact environnemental moindre tout au long de leur durée de vie. De plus, les ventilateurs et les moteurs, associés à une meilleure isolation, contribuent à des réductions globales de la consommation d’énergie. Cette concentration sur les CTA économes en énergie et durables s'aligne sur l'évolution plus large vers des pratiques de construction plus écologiques, rendant ces unités plus attrayantes pour les utilisateurs finaux qui visent à réduire les coûts d'exploitation et à atteindre leurs objectifs environnementaux.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

ANALYSE DE SEGMENTATION

Par type

Le segment des forfaits domine en raison de la demande croissante des bâtiments commerciaux et résidentiels

Par type, le marché est classé en emballages, modulaires, personnalisés et montés sur le toit.

Le segment des CTA emballées devrait détenir la part de marché la plus élevée des unités de traitement d’air, affichant le TCAC le plus élevé de 7,50 % au cours de la période de prévision (2025-2032) sur le marché mondial, en raison de leur conception compacte, de leur rentabilité et de leur facilité d’installation. Ces unités préconfigurées sont idéales pour les petits espaces commerciaux et les bâtiments résidentiels, ce qui les rend populaires dans une large gamme d'applications.

Les CTA modulaires devraient présenter le TCAC le plus élevé au cours de la période de prévision. Cette croissance est motivée par leur flexibilité et leur évolutivité, qui les rendent adaptés à une variété d'applications, notamment les grands bâtiments commerciaux et les hôpitaux. Leur capacité à être personnalisées ou étendues pour répondre aux besoins futurs s’aligne bien avec l’accent croissant mis sur l’efficacité énergétique et les projets de rénovation.

Les CTA personnalisées devraient représenter 37,23 % de part de marché en 2026. Elles sont conçues pour des projets spécialisés nécessitant un contrôle précis du débit d’air et de l’humidité, tels que la fabrication pharmaceutique et les installations industrielles. Ces CTA détiennent la deuxième part de marché la plus élevée car elles sont essentielles aux besoins complexes de traitement de l’air.

Les CTA montées sur le toit sont populaires dans les espaces commerciaux avec un espace intérieur limité, tels que les magasins de détail et les centres commerciaux. Leur capacité à économiser de l'espace en étant installés sur les toits des bâtiments en fait un choix privilégié dans certaines applications, garantissant une demande constante sur le marché.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par type d'entreprise

Les nouveaux équipements dominent avec la hausse de la demande des secteurs commerciaux et industriels

Par type d’entreprise, le marché est classé en équipements neufs et marché secondaire.

Les nouveaux équipements détiennent la part de marché la plus élevée et le TCAC le plus élevé sur le marché mondial des CTA. Cela est dû à la demande continue de nouvelles installations de CTA, motivée par les activités de construction en cours dans les secteurs résidentiels et commerciaux, en particulier dans les régions à urbanisation rapide. De plus, des réglementations strictes en matière d'efficacité énergétique et l'adoption de solutions de bâtiments intelligents encouragent l'installation de CTA modernes et efficaces dans les nouveaux bâtiments, stimulant ainsi la demande de nouveaux équipements.

Bien qu’ils connaissent une croissance plus lente que celle des nouveaux équipements, les services après-vente restent une part cruciale du marché. Le marché secondaire comprend la maintenance, la mise à niveau et le remplacement de composants, contribuant ainsi à garantir les performances optimales des CTA existantes. Ce segment est soutenu par les efforts des propriétaires d'immeubles pour prolonger la durée de vie de leurs systèmes et améliorer l'efficacité énergétique grâce à un entretien et des mises à niveau réguliers.

Par capacité

Le segment de moins de 5 000 M3/h dominera en raison de son adéquation aux espaces commerciaux

Le marché est classé par capacité en moins de 5 000 M3/h, 5 001 M3/h-15 000 M3/h, 15 001 M3/h-30 000 M3/h et plus de 30 000 M3/h.

Le segment de moins de 5 000 M3/h dominera le marché et obtiendra le TCAC le plus élevé de 7,96 % au cours de la période de prévision (2025-2032) en raison de sa taille compacte, ce qui le rend idéal pour les espaces résidentiels et commerciaux. On s’attend à ce qu’une augmentation du nombre de maisons unifamiliales aux États-Unis et au Canada fasse augmenter la demande pour ce type de manutentionnaires.

Les segments 5 001 M3/h-15 000 M3/h et 15 0001 M3/h-30 000 M3/h devraient connaître une croissance modérée, en raison de la demande croissante pour ces produits dans les hôpitaux, les complexes commerciaux, les laboratoires et les centres de données. La sensibilisation croissante aux avantages des unités CTA dans les espaces commerciaux devrait stimuler la croissance du marché. Le segment 5 001 M3/h-15 000 M3/h devrait détenir une part de 34,98 % en 2026.

Le segment de plus de 30 000 M3/h devrait connaître une croissance décente, car ces systèmes plus grands sont utilisés à des fins de chauffage et de refroidissement. Ces types de systèmes sont généralement utilisés dans les espaces commerciaux et industriels. Ils améliorent la qualité de l'air et font circuler de l'air frais dans les espaces, ce qui devrait alimenter la demande dans ce segment de marché.

Par utilisateur final

Le segment commercial dominera en raison de l'augmentation des activités liées à la construction

En fonction de l’utilisateur final, le marché est segmenté en résidentiel, commercial et industriel.

Le segment commercial détient la part de marché la plus élevée et le TCAC le plus élevé de 7,69 % au cours de la période de prévision (2025-2032) sur le marché mondial des CTA. Cela est dû à la forte demande de CTA dans les bâtiments commerciaux tels que les bureaux, les centres commerciaux, les hôpitaux et les établissements d'enseignement, où le maintien d'une qualité de l'air intérieur et d'une efficacité énergétique optimales est crucial. L'adoption debâtiment intelligentLes technologies et le besoin de systèmes CVC avancés dans les nouvelles constructions commerciales soutiennent également la forte croissance de ce segment.

Les applications industrielles représentent une part importante du marché des CTA, soit 60,52 % en 2026, car de nombreuses installations de fabrication, centres de données et environnements spécialisés tels que les produits pharmaceutiques et les salles blanches nécessitent une climatisation et une ventilation précises. Bien que le taux de croissance soit plus lent que celui du segment commercial, le secteur industriel continue de fournir une demande constante de CTA robustes et conçues sur mesure, capables de répondre aux besoins rigoureux des processus industriels.

Même si les utilisateurs finaux résidentiels détiennent une part de marché inférieure à celle des segments commerciaux et industriels, ils représentent néanmoins une part vitale du marché des CTA. La demande dans ce segment est stimulée par la prise de conscience croissante de la qualité de l’air intérieur et des systèmes CVC économes en énergie dans les maisons et les complexes d’appartements. À mesure que l'urbanisation se poursuit, le marché résidentiel connaît une demande constante, en particulier dans les régions qui mettent l'accent sur les normes de construction économes en énergie.

Par effet

Le segment à double effet domine le marché en raison de son efficacité énergétique supérieure

En fonction de l’effet, le marché est segmenté en CTA à simple effet et à double effet.

Les CTA à double effet détiennent la part de marché la plus élevée et affichent le TCAC le plus élevé de 6,76 % au cours de la période de prévision (2025-2032) sur le marché mondial des CTA. Ces unités sont préférées pour leur efficacité énergétique supérieure, car elles utilisent à la fois des processus d'échange de chaleur primaire et secondaire, ce qui contribue à réduire considérablement la consommation d'énergie. Les CTA à double effet sont particulièrement populaires dans les grandes applications commerciales et industrielles où l'efficacité du chauffage, du refroidissement et de la ventilation sont essentielles, ce qui en fait un choix clé pour les projets ayant des exigences strictes en matière d'efficacité énergétique.

Bien qu’ayant une part de marché inférieure à celle des unités à double effet, les CTA à simple effet restent pertinentes pour les applications avec une part de 63 % en 2026, où les considérations de coût initial sont plus importantes que les capacités avancées d’économie d’énergie. Ils sont souvent utilisés dans des espaces commerciaux plus petits et dans des applications résidentielles, où les configurations peuvent fournir un contrôle climatique adéquat. Même si leur rythme de croissance est plus lent, ils restent privilégiés dans les projets où les contraintes budgétaires jouent un rôle crucial.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES UNITÉS DE TRAITEMENT D’AIR

Asie-Pacifique

Asia Pacific Air Handling Units Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détient la part de marché la plus élevée avec une valorisation de 5,53 milliards USD en 2024 et de 5,93 milliards USD en 2025 et le TCAC le plus élevé du marché mondial des CTA. Cette croissance est tirée par une urbanisation rapide, l’industrialisation et l’augmentation des activités de construction dans des pays comme la Chine, l’Inde et les pays d’Asie du Sud-Est. La prise de conscience croissante des systèmes CVC économes en énergie et les réglementations gouvernementales favorables contribuent également à la croissance du marché. De plus, la demande de CTA dans les espaces commerciaux tels que les immeubles de bureaux, les centres commerciaux et les établissements d'enseignement a augmenté, renforçant ainsi le leadership de la région sur le marché. On estime que l’Inde atteindra une valeur marchande de 0,42 milliard de dollars en 2026, tandis que le Japon devrait atteindre 1,25 milliard de dollars la même année.

La Chine joue un rôle crucial sur le marché mondial des CTA, détenant une part importante d'une valeur de 2,63 milliards USD en 2026 dans la région Asie-Pacifique. L’urbanisation rapide et la croissance industrielle du pays ont créé une demande substantielle de CTA dans les secteurs commercial, industriel et résidentiel. L’accent mis par le gouvernement chinois sur les bâtiments écologiques et l’efficacité énergétique a conduit à une adoption accrue de systèmes CVC avancés, notamment des unités de traitement d’air économes en énergie. En outre, les vastes activités de construction, allant des nouveaux développements urbains aux grandes installations industrielles, continuent de stimuler la demande de nouvelles installations et de projets de rénovation. La présence de fabricants locaux contribue également à des prix compétitifs et à l'innovation, renforçant ainsi les perspectives de croissance du marché dans le pays.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L’Amérique du Nord représente une part de marché importante d’une valeur de 4,15 milliards USD en 2026 et le TCAC le plus élevé de 7,15 % au cours de la période de prévision (2025-2032) pour les CTA. Cette croissance est portée par une forte demande des secteurs commercial et industriel. L'accent mis sur les solutions CVC économes en énergie et la présence de réglementations énergétiques strictes ont incité à l'adoption de CTA modernes dans les nouvelles constructions et les projets de rénovation. Le secteur commercial mature de la région, combiné à l’accent croissant mis sur les bâtiments intelligents, a conduit à une demande constante de solutions avancées de CTA. Par ailleurs, l'expansion decentres de donnéeset l'infrastructure technologique soutient la demande de systèmes de traitement de l'air robustes dans la région.

Les États-Unis constituent un marché clé pour les unités de traitement d’air en Amérique du Nord, stimulé par l’importance accordée à l’efficacité énergétique et à la qualité de l’air intérieur. La demande de CTA est particulièrement élevée dans les secteurs commerciaux tels que les immeubles de bureaux, les hôpitaux et les établissements d'enseignement, où le maintien d'un contrôle climatique optimal est essentiel. La valeur du marché américain s'élevait à 2,78 milliards de dollars en 2026. De plus, la tendance vers les bâtiments intelligents et la modernisation des structures plus anciennes avec des systèmes CVC modernes soutient la demande constante de CTA avancées. La présence de réglementations énergétiques strictes et d’un secteur commercial bien établi renforce encore la croissance du marché dans le pays.

Amérique du Sud

L'Amérique du Sud affiche une demande constante d'unités de traitement d'air, principalement dans le secteur commercial. Des pays comme le Brésil et l'Argentine sont les principaux contributeurs au marché, tirés par l'urbanisation et le développement des espaces commerciaux. L’accent mis sur l’amélioration de l’efficacité énergétique dans les bâtiments et la sensibilisation croissante aux normes de qualité de l’air intérieur stimulent les investissements dans des solutions CVC modernes. Même si les fluctuations économiques ont eu un impact sur les taux de croissance, le potentiel à long terme reste positif alors que les gouvernements et les industries mettent l’accent sur les infrastructures économes en énergie.

Europe

L'Europe est le quatrième plus grand marché pour les CTA, représentant une valeur marchande de 4,15 milliards de dollars en 2026. Cette croissance est soutenue par l'engagement de la région en faveur de normes de construction durables et économes en énergie. Les réglementations strictes de l’Union européenne en matière de consommation d’énergie et de contrôle des émissions stimulent la demande de systèmes de CTA avancés qui contribuent à atteindre ces objectifs. Le marché britannique est en expansion et devrait représenter 0,09 milliard de dollars en 2025. Le marché connaît une forte demande de la part de secteurs tels que la santé, l'hôtellerie et l'industrie manufacturière, où le maintien de normes élevées de qualité de l'air est essentiel. Des pays comme l'Allemagne, la France et le Royaume-Uni sont à la pointe de l'adoption de systèmes CTA avancés, les nouvelles constructions et les rénovations recherchant de plus en plus des solutions CVC efficaces. L’Allemagne devrait atteindre une valeur marchande de 0,55 milliard de dollars en 2026, tandis que la France devrait être valorisée à 0,25 milliard de dollars la même année.

Moyen-Orient et Afrique

Le Moyen-Orient et l'Afrique présentent un marché en croissance pour les unités de traitement d'air, avec une valorisation boursière de 0,80 milliard de dollars en 2026, stimulé par l'augmentation des projets d'infrastructure et le besoin de solutions de contrôle climatique dans des températures extrêmes. La demande de CTA est particulièrement forte dans les secteurs commercial et hôtelier, alors que la région continue de construirehôtels, centres de villégiature et complexes de bureaux pour soutenir les activités touristiques et commerciales. Malgré les défis économiques dans certains domaines, des pays comme les Émirats arabes unis et l'Arabie saoudite restent des marchés clés, se concentrant sur les systèmes CVC économes en énergie pour soutenir leurs objectifs de développement durable. Le CCG devrait être évalué à 0,46 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Les principaux acteurs se concentrent sur l’intensification de leurs positions sur le marché grâce à l’innovation

Les principaux acteurs du marché mondial des unités de traitement d’air (CTA) mettent l’accent sur l’innovation, l’efficacité énergétique et un vaste portefeuille de produits. Ces entreprises donnent la priorité au développement de CTA avancées qui répondent à des normes strictes d'efficacité énergétique et à des réglementations environnementales, répondant aux divers besoins des secteurs commerciaux, industriels et résidentiels. Ils maintiennent généralement une forte présence mondiale avec des réseaux de distribution bien établis, ce qui leur permet de servir des clients dans plusieurs régions, notamment en Amérique du Nord, en Europe et sur le marché en croissance rapide de l'Asie-Pacifique.

Liste des entreprises étudiées :

- Daikin Industries Ltée(Japon)

- Transporteur (États-Unis)

- Trane Technologies(Irlande)

- Johnson Controls International Plc (Irlande)

- Systemair AB (Suède)

- LG Electronics (Corée du Sud)

- Lennox International Inc.(NOUS.)

- Munters AB (Suède)

- Investment AB Latour (Publ) (Swegon Group AB) (Suède)

- Trox GmbH(Allemagne)

- Blue Star Limited (Inde)

- Groupe Flakt Woods (Suède)

- LG Electronics (Corée du Sud)

- Hitachi, Ltd (Japon)

- Zehnder Group International AG (Suisse)

- Voltas Limited (Inde)

- AMX ITALIA (Italie)

- Waves Aircon Pvt Ltd (Inde)

- Air Design (Royaume-Uni)

- AirEase (États-Unis)

- Groupe VTS (Luxembourg)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2024 :Modine, un acteur mondial sur le marché de la gestion thermique et de la ventilation, a acquis Scott Springfield Manufacturing, l'un des principaux fabricants d'unités de traitement d'air au Canada.

- Février 2022 :Salda UAB a lancé un nouveau système de traitement d'air Amber Air Compact S-CX pour les applications commerciales et industrielles. Ce système est facile à installer, économe en énergie et recouvert d'un bon matériau.

- Janvier 2022 :Munters AB a acquis EDPAC International basé en Irlande, proposant des unités de traitement d'air et des systèmes CVC. L'acquisition visait à améliorer le portefeuille de produits d'unités de traitement d'air et de systèmes CVC et également à accroître la présence géographique sur le marché européen.

- Décembre 2021 :Daikin Industries Ltd. a acquis des distributeurs à Washington, tels que Thermal Supply Inc. et AirReps LLC, qui s'occupent des systèmes CVC et des unités de traitement d'air. L'acquisition a été réalisée pour développer leurs activités dans la région nord-américaine.

- Mars 2021 :Carrier Corporation a lancé un nouveau système sans conduit à paroi haute qui comprend 38 unités extérieures MARB et 40 unités intérieures MAHB. Il est disponible dans les tailles 36K, 24K et 48K et convient parfaitement aux applications commerciales et industrielles.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

Le marché mondial des unités de traitement d’air (CTA) présente une opportunité d’investissement prometteuse, motivée par l’attention croissante portée à l’efficacité énergétique, à la durabilité et à l’urbanisation rapide, en particulier sur les marchés émergents tels que l’Asie-Pacifique. La croissance du marché est soutenue par la demande croissante de systèmes CVC avancés dans les secteurs commerciaux et industriels, où le maintien de la qualité de l’air intérieur et le respect des normes énergétiques sont essentiels. Par exemple, en Amérique du Nord et en Europe, les investissements dans des projets de rénovation économe en énergie créent une demande constante de CTA, les entreprises cherchant à se conformer à des réglementations énergétiques strictes.

Le fort potentiel de croissance de la région Asie-Pacifique, dû aux nouveaux projets de construction et à l’adoption de normes de construction écologiques, en fait un marché attractif pour les investisseurs. La Chine, en particulier, constitue une cible clé, avec des politiques gouvernementales encourageant le développement urbain durable. De plus, l’adoption croissante de technologies de bâtiments intelligents, telles que les CTA compatibles IoT, offre des possibilités supplémentaires d’investissement axé sur l’innovation. Alors que la demande de CTA intelligentes et modulaires continue d'augmenter, les entreprises fortement axées sur les progrès technologiques et l'expansion régionale sont bien placées pour capitaliser sur ce marché en croissance.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur les aspects clés tels que les principales entreprises, les types de produits/services et les principales applications du produit. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,7 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

Par type d'entreprise

Par capacité

Par utilisateur final

Par effet

Par région

|

|

Acteurs clés du marché présentés dans le rapport |

Daikin Industries Ltd (Japon), Carrier (États-Unis), Trane Technologies Plc (Irlande), Johnson Controls International Plc (Irlande), Systemair AB (Suède), LG Electronics (Corée du Sud), Lennox International Inc (États-Unis), Munters AB (Suède), Investment AB Latour (Publ) (Swegon Group AB) (Suède), Trox GmbH (Allemagne), etc. |

Questions fréquentes

Le marché devrait atteindre 25,66 milliards de dollars d'ici 2034.

En 2023, le marché était évalué à 13,32 milliards de dollars.

Le marché devrait croître à un TCAC de 7,7 % au cours de la période de prévision.

Par type, le segment emballé domine le marché.

L’urbanisation et la population croissantes à travers le monde sont l’un des facteurs importants qui stimulent la croissance du marché.

Daikin Industries Ltd, Carrier, Trane Technologies Plc, Johnson Controls International Plc, Systemair AB, LG Electronics, Lennox International Inc, Munters AB, Investment AB Latour (Publ) (Swegon Group AB) et Trox GmbH sont les principaux acteurs du marché.

L’Asie-Pacifique détient la part de marché la plus élevée.

Par utilisateur final, le segment commercial capture le TCAC le plus élevé.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 185

Rapports associés