Dispositifs de cardiologie interventionnelle Taille du marché, partage et analyse de l'industrie, par produit (stents coronariens {stent nu-metal (BMS), stent en élution médicamente Thrombectomie, ablation, autres)}, dispositifs de protection embolique, et autres), par l'utilisateur final (hôpitaux et ASC, et laboratoires de cathétérisme), et prévisions régionales, 2025-2032

APERÇUS CLÉS DU MARCHÉ

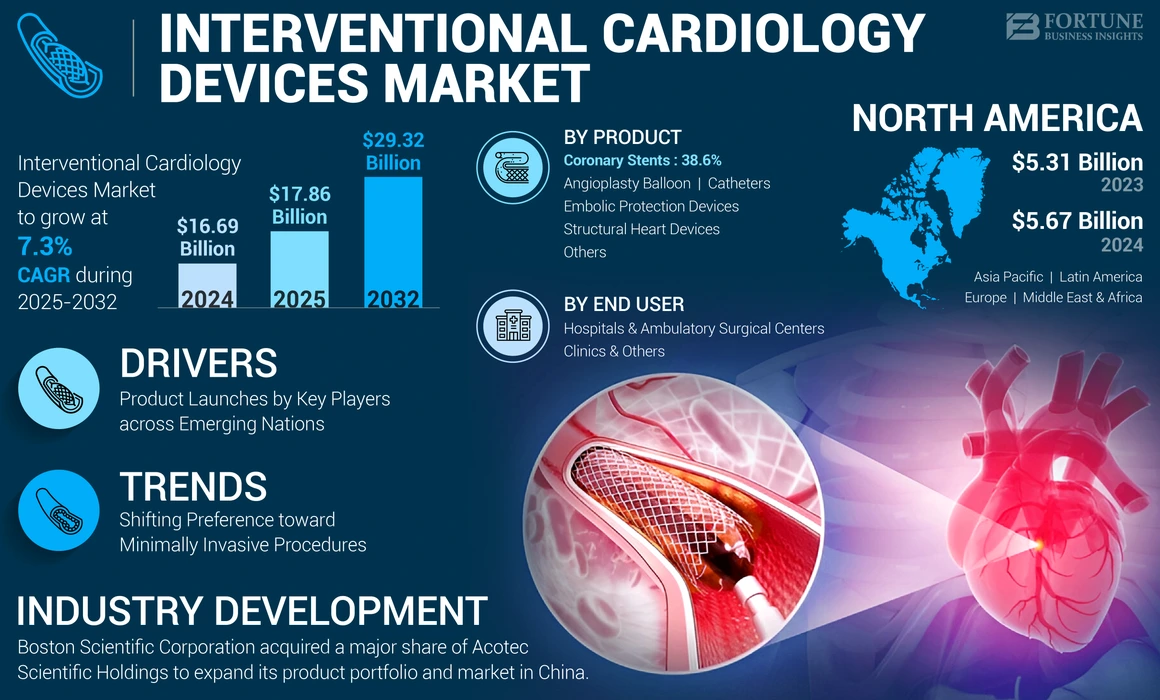

La taille du marché des dispositifs de cardiologie interventionnelle était évaluée à 16,69 milliards USD en 2024. Le marché devrait passer de 17,86 milliards USD en 2025 à 29,32 milliards USD d'ici 2032, présentant un TCAC de 7,3% au cours de la période de prévision. L'Amérique du Nord a dominé le marché interventionnel en oncologie avec une part de marché de 33,97% en 2024. De plus, la taille du marché des dispositifs de cardiologie interventionnelle américaine devrait augmenter considérablement, atteignant une valeur estimée de 9,37 milliards de dollars par 2032, provoqués par une incidence croissante de maladies coronaires cardiaques et des acteurs clés au lancement de nouveaux produits.

Les chirurgies interventionnelles nécessitent des dispositifs spécialisés pour réparer les navires endommagés ou affaiblis, les artères rétrécies ou d'autres parties affectées de la structure cardiaque non chirurgicalement. Ainsi, les dispositifs de cardiologie interventionnels, tels que les stents coronaires, les cathéters de ballon de coupe et l'angioplastie coronaire transluminale percutanée (PTCA), sont utilisés pour effectuer des chirurgies peu invasives entre les hôpitaux ou les laboratoires de cathétérisme cardiaque. La prévalence des maladies cardiovasculaires (CVD), telles que les maladies coronariennes, les accidents vasculaires cérébraux et la fibrillation auriculaire, augmente à l'échelle mondiale. L'augmentation des facteurs de risque environnementaux, tels que la pollution et les facteurs biologiques, tels que la consommation d'alcool, l'alimentation malsaine, la consommation de tabac, le tabagisme et d'autres, sont responsables de l'incidence croissante des maladies cardiovasculaires.

- Selon les données publiées par l'Organisation mondiale de la santé (OMS), les maladies cardiovasculaires sont la principale cause de décès dans le monde, avec environ 17,9 millions de décès signalés à l'échelle mondiale.

- Selon un article publié par l'American College of Cardiology en avril 2021, environ la moitié des décès se produisent dans le monde entier par une maladie cardiovasculaire en Asie. Les décès rapportés par les troubles cardiovasculaires en Asie sont passés de 5,6 millions à 10,8 millions de 1990 à 2019.

- Selon les statistiques publiées par les Centers for Disease and Prevention (CDC), en 2020, environ 20,1 millions d'adultes américains âgés de plus de 20 ans souffraient d'une maladie coronarienne (CAD).

De plus, l'accent est mis de plus en plus sur les prestataires de soins de santé vers des séjours à l'hôpital plus courts et moins de complications postopératoires. Cela conduit à une augmentation du nombre de chirurgies cardiovasculaires basées sur des techniques interventionnelles qui sont peu invasives.

- Selon les données publiées par Yale Medicine, aux États-Unis, environ 900 000 interventions percutanées (PCIS) sont réalisées chaque année.

Les acteurs clés se concentrent désormais sur la production et le lancement d'appareils avancés pour répondre à la demande croissante d'appareils peu invasifs dans le monde.

- Par exemple, en juillet 2021, Medtronic a annoncé le lancement du cathéter en couvre-drogue (DCB) et la réception de la marque C.E. en Europe. Le ballon recouvert de médicament est utilisé pendant les procédures d'intervention coronarienne percutanée (PCI) chez les patients atteints d'une maladie coronarienne (CAD).

Ainsi, les facteurs susmentionnés, ainsi que l'augmentation des principaux acteurs de l'industrie sur l'introduction de nouveaux appareils, et la disponibilité de la couverture de remboursement pour les appareils interventionnels dans les pays développés devraient stimuler la croissance du marché.

La pandémie Covid-19 a affecté négativement le marché en 2020. Covid-19 a eu un effet significatif sur toutes les procédures chirurgicales électives à travers le monde, affectant considérablement le marché mondial. Alors que les installations médicales ont eu du mal à augmenter les volumes de patients souffrant d'une infection Covid-19, des traitements coronariens et de maladies cardiaques structurelles ont été reportés.

Cependant, en 2021, des rebonds substantiels dans toutes les chirurgies électives et interventionnels, y compris les procédures coronaires, ont été signalés dans plusieurs pays à travers le monde. De plus, post-pandémique, la préférence élevée des professionnels de la santé envers les procédures interventionnelles, en raison du contrôle non invasif et des infections chez les patients, propulsera davantage la croissance du marché.

Instantané du marché mondial des dispositifs de cardiologie interventionnelle et fortes forts du marché

Taille et prévisions du marché:

- 2024 Taille du marché: 16,69 milliards USD

- 2025 Taille du marché: 17,86 milliards USD

- 2032 Taille du marché des prévisions: 29,32 milliards USD

- CAGR: 7,3% de 2025 à 2032

Part de marché:

- L'Amérique du Nord a dominé le marché des dispositifs de cardiologie interventionnelle avec une part de 33,97% en 2024, tirée par l'incidence croissante des maladies coronariennes, des politiques de remboursement favorables et l'accent mis par les principaux acteurs sur le lancement de produits avancés.

- Par produit, les stents coronaires devraient conserver la plus forte part de marché en raison de leur adoption généralisée dans les pays émergents et de vastes programmes d'approvisionnement dirigés par le gouvernement axés sur la distribution rentable.

Faits saillants du pays clé:

- États-Unis: Une préférence croissante pour les procédures cardiaques mini-invasives et les lancements de produits stratégiques par les principaux acteurs stimulent le marché.

- Europe: Prévalence élevée des maladies cardiaques structurelles et des dispositifs interventionnels abordables par rapport à d'autres régions soutiennent une forte demande.

- Chine: les initiatives gouvernementales pour l'achat en vrac centralisé de stents coronaires et l'expansion de la fabrication nationale renforcent la croissance du marché.

- Japon: L'adoption croissante de techniques interventionnelles avancées et les approbations réglementaires pour les dispositifs de cardiologie innovants propulse la demande.

Tendances du marché des dispositifs de cardiologie interventionnelle

Changement de préférence vers des procédures mini-invasives à l'échelle mondiale pour offrir des opportunités de croissance du marché

La prévalence mondiale des maladies cardiovasculaires est élevée, affectant environ un tiers de la population. De plus, les taux de morbidité et de mortalité dans la population souffrant de maladies cardiovasculaires augmentent à l'échelle mondiale. Ainsi, ces facteurs ont augmenté le besoin et la demande de diverses procédures cardiaques à travers le monde.

- Selon l'American Heart Association (AHA), en 2020, il a été signalé qu'environ 1,5 million de patients subissent des chirurgies cardiaques chaque année à travers le monde.

- Selon les données publiées par LifeSpan Health System, environ 500 000 chirurgies cardiaques ouvertes sont effectuées chaque année aux États-Unis

De même, l'introduction de politiques de remboursement pour les chirurgies interventionnelles percutanées par les entreprises des ASC, des laboratoires de bureaux (OBL) et des laboratoires de cathétéraire dans les pays développés augmente. Cela a conduit à leur préférence élevée pour les chirurgies interventionnelles dans d'autres contextes, en raison de sa rentabilité avec la fourniture d'un remboursement précoce, renforçant davantage le marché.

- Selon un article publié par TCTMD, en janvier 2020, Centers for Medicare & Medicaid Services (CMS) a annoncé le remboursement de PCI dans les OBL et les centres chirurgicaux ambulatoires (ASC). Ainsi, le CMS offrira désormais le remboursement de certaines procédures d'angioplastie et de stenting effectuées en dehors du cadre ambulatoire de l'hôpital.

- Selon Stifel, Nicolaus & Company, l'intervention coronarienne couplée à des procédures de stimulateur cardiaque représentait environ 566 000 procédures d'assurance-maladie effectuées dans les divisions ambulatoires hospitalières (HOPD) en 2018.

De plus, les avantages offerts par les procédures cardiaques mini-invasives, telles que les incisions plus petites, la récupération rapide et les taux d'infection inférieurs auprès d'autres chirurgies cardiaques, sont responsables de la recommandation croissante des professionnels de la santé des procédures cardiaques mini-invasives aux patients.

- Selon les données publiées par Healthcare Quality Improvement Partnership Ltd., en 2020, il a été signalé qu'environ 100 294 procédures d'intervention coronarienne percutanées avaient été effectuées au Royaume-Uni.

- Selon les données publiées par NCBI en 2020, il a été signalé qu'environ 250 000 procédures d'intervention coronarienne percutanées avaient été effectuées au Japon.

En outre, l'adoption de chirurgies cardiaques mini-invasives est devenue une tendance notable dans plusieurs pays. Cela est principalement dû au fait que les chirurgies mini-invasives offrent une récupération plus rapide, réduisent l'utilisation du sang, raccourcissent le séjour à l'hôpital et réduisent le coût global du traitement.

- Par exemple, conformément aux données publiées par le National Center for Biotechnology Information (NCBI) en septembre 2023, le taux d'adoption pour la chirurgie de la valve mitrale peu invasive (MIMVS) varie à travers le monde en augmentation. L'Allemagne et le Vietnam ont un taux d'adoption plus élevé de 55% et 50% pour les MIMV. Dans le même temps, les États-Unis et le Royaume-Uni ont mis en œuvre cette approche dans 23% et 8% des cas, respectivement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Dispositifs de cardiologie interventionnelle Facteurs de croissance du marché

Les lancements de produits croissants par des acteurs clés dans les nations émergentes pour augmenter la croissance du marché

Les nations émergentes comme la Chine, l'Inde et le Brésil souffrent d'une charge élevée de maladies cardiovasculaires telles que des défauts de valvar et une sténose auriculaire posant une forte demande de dispositifs de cardiologie interventionnelle pour le traitement. Ainsi, majeurdispositif médicalLes joueurs investissent dans la R&D pour fabriquer et lancer des produits innovants pour répondre à cette demande croissante dans ces pays.

- En décembre 2021, Translumina, développeur et fabricant mondial de dispositifs médicaux cardiovasculaires innovants utilisés en cardiologie interventionnelle, a annoncé la création de la plus grande installation de fabrication de valve cardiaque en Asie à Vizag, en Inde.

Le partenariat entre les principaux acteurs pour mener plusieurs essais cliniques sur les dispositifs interventionnels augmente. De même, la hausse de l'approbation par les autorités réglementaires pour ces dispositifs interventionnels fabriqués par des acteurs nationaux à travers les pays en développement propulsera davantage le marché.

- Par exemple, en octobre 2023, Medinol a annoncé l'approbation américaine de la FDA du stent Eluir-Perl Drug-Eluting. L'appareil est utilisé dans le traitement de la maladie coronarienne.

- En mars 2021, B. Braun SE s'est associé à InfraRedX pour mettre en œuvre un essai clinique d'exemption de dispositif d'enquête (IDE) pour le cathéter de ballon PTCA enduit de médicament séquentier. Ce partenariat visait à offrir des cathéters technologiquement avancés pour traiter la maladie coronarienne chez les patients.

- En avril 2022, BioSensors International Group, Ltd. a reçu l'approbation japonaise de la PMDA pour les appareils Biofreedom Ultra et Biofreedom utilisés pour les applications vasculaires coronaires.

De plus, les acteurs de l'industrie des dispositifs de cardiologie interventionnelle mettent l'accent sur les acquisitions et les collaborations avec d'autres fabricants pour répondre à la demande croissante de procédures cardiaques interventionnelles dans les hôpitaux et les centres de chirurgie ambulatoire et élargir leur portefeuille de produits cardiovasculaires dans les pays émergents.

- En mars 2021, Medtronic a annoncé le lancement de son cathéter de ballon transluminal d'angioplastie transluminale caméléon (PTA) à travers des pays tels que l'Italie, le Portugal, l'Afrique du Sud et la Turquie. L'appareil permet la perfusion de fluides diagnostiques ou thérapeutiques via le port d'injection intégré proximal du ballon.

Par conséquent, les facteurs ci-dessus, associés aux lancements de nouveaux produits et à leur expansion dans les pays en développement, stimulent davantage la croissance du marché.

Facteurs de contenus

Les rappels du produit par les acteurs du marché pour restreindre l'adoption de dispositifs de cardiologie interventionnels

Les événements des défauts des produits augmentent à travers le monde représentant de graves risques pour la santé. Cela a conduit au rappel volontaire des produits par des organismes de réglementation compte tenu de la sécurité des patients. Les raisons les plus courantes pour les rappels de produits des dispositifs interventionnels étaient les problèmes de qualité, les préoccupations de stérilité et le mauvais étiquetage. En outre, plusieurs sociétés de fabrication de dispositifs d'intervention cardiaques annoncent un rappel pour leurs produits en raison de leurs effets indésirables potentiellement mortels, ce qui entrave la croissance du marché.

- Par exemple, en juillet 2023, Abbott a publié un rappel pour son cathéter cardiaque utilisé dans les procédures d'occlusion de l'appendice auriculaire gauche, citant un risque d'embolie aérienne qui pourrait entraîner un accident vasculaire cérébral cardiaque ou une mort.

- Selon une étude de JAMA, en janvier 2023, 156 dispositifs médicaux approuvés via la voie 510 (k) qui a été soumis à un rappel de classe 1 entre 2017 et 2021 a été étudié. Sur tous, près de 30,0% des dispositifs rappelés se trouvaient dans l'espace cardiovasculaire.

- En avril 2022, Medtronic a rappelé environ 6 000 pouces.

- En décembre 2021, Arrow International, LLC, une filiale de Teleflex Inc., a rappelé environ 2 132 pompes à ballon intra-aortiques Arrow Autocat 2 AC3 aux États-Unis pour les temps d'exécution de batterie inattendue.

De même, plusieurs acteurs clés ont cessé les ventes et la distribution de dispositifs particuliers en raison de leur rappel et des effets potentiels potentiels potentiels, entravant davantage la croissance du marché.

- En juin 2022, Medtronic a cessé les ventes et la distribution du système de dispositif d'assistance ventriculaire (HVAD) en raison de plusieurs problèmes et des rapports de décès de 14 patients. La FDA avait annoncé un rappel du kit d'implant de pompe HVAD en mars 2021 en raison de 29 plaintes, y compris des rapports de 19 blessures graves et de deux décès chez les patients.

De plus, les complications associées à l'utilisation de procédures de cardiologie interventionnelle, telles que l'hématome, les complications vasculaires, l'infarctus du myocarde et les lésions de radiation, restreignent davantage l'adoption de dispositifs de cardiologie interventionnelle.

- Conformément aux estimations de la TCTMD, en janvier 2023, la FDA a évalué environ 30 dispositifs médicaux par an dans le cadre du processus d'approbation plus rigoureux (PMA).

- Selon les données indiquées par le NCBI en 2022, environ 5,0% de risque d'occlusion de l'artère radiale ont été observés en raison des cathéters cardiaques après un accès transradial aux États-Unis.

Ainsi, l'incidence croissante des événements indésirables cliniques attribués aux dispositifs médicaux à haut risque, à leurs rappels et aux processus d'approbation rigoureux pour de nouveaux dispositifs peut restreindre la croissance du marché.

Analyse de segmentation du marché des dispositifs de cardiologie interventionnelle

Par analyse des produits

La demande croissante de stents coronaires dans les nations émergentes augmentera la croissance du segment

Sur la base du produit, le marché est segmenté en stents coronaires, en dispositifs cardiaques structurels, en ballons d'angioplastie, cathéters, dispositifs de protection embolique et autres.

Par produit, le segment des stents coronariens a représenté le marché mondial le plus élevé en 2024. Le segment est en outre divisé en stent à métal nu (BMS), stent-élution de médicaments (DES) et autres. La part la plus élevée était attribuable à l'augmentation de la demande destentsDans les nations émergentes, comme la Chine et l'Inde, et l'augmentation des initiatives gouvernementales pour la distribution de dispositifs de cardiologie interventionnels parmi la population.

- Selon un article publié par Xinhuanet.com en janvier 2021, environ 1,5 million de stents coronariens sont utilisés chaque année en Chine.

- Selon les données publiées par le Conseil d'État de Chine, en novembre 2020, plus de 400 établissements de santé à travers la Chine ont participé aux achats centralisés, y compris ceux qui achètent généralement plus de 500 stents coronaires par an. Le programme d'achat en vrac fait partie des efforts dirigés par le gouvernement pour résoudre les prix gonflés et d'autres problèmes dans la distribution de fournitures médicales coûteuses.

D'un autre côté, le segment des dispositifs cardiaques structurels devrait croître à un TCAC relativement plus élevé au cours de la période de prévision. La croissance du segment est attribuée à la prévalence croissante des appareils Valvar, et les lancements de produits approfondis dans les pays en développement par des sociétés clés sont susceptibles de contribuer à la croissance du segment.

- En janvier 2022, Medtronic PLC, un leader mondial de la technologie des soins de santé, a annoncé que la National Medical Products Administration (NMPA) avait approuvé le système CoreValve Evolut Pro TAVR pour le traitement de la sténose aortique pour les patients symptomatiques en Chine qui sont à risque élevé ou extrême pour une chirurgie cardiaque ouverte.

Le segment des dispositifs cardiaques structurels est divisé en valves cardiaques et occludeurs et autres. Le segment des valves cardiaques a dominé le marché en 2023 en raison de la sensibilisation croissante des chirurgies Valvar non invasives parmi la population et des scénarios de remboursement favorables pour les procédures cardiaques structurelles et les dispositifs à travers les pays développés.

- Selon les données révélées par Frontiers Media S.A. en mai 2022, plus de 306 000 patients atteints de sténose aortique ont subi un remplacement de la valve aortique transcathéter (TAVR) aux États-Unis

De plus, le segment des ballons d'angioplastie devrait croître à un TCAC substantiel au cours de la période de prévision. Cela est dû à des avantages potentiels élevés par rapport à d'autres dispositifs interventionnels dans les chirurgies en cardiologie non invasive.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse des utilisateurs finaux

Augmentation du nombre de patients visitantHôpitaux et centres chirurgicaux ambulatoires pour propulser la croissance

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux et ASCS et laboratoires de cathétérisme et autres.

Par l'utilisateur final, le segment des hôpitaux et des centres chirurgicaux ambulatoires représentait la part de marché la plus élevée en 2024. La part la plus élevée a été attribuée à l'augmentation des dépenses hospitalières et au nombre d'hôpitaux effectuant des chirurgies interventionnelles. De plus, le nombre croissant de patients visitant des hôpitaux pour les procédures coronaires alimente la croissance du segment.

- Selon UCSandiegoHealth, en février 2021, environ 717 000 patients adultes ont subi des chirurgies cardiaques dans les hôpitaux américains en 2020.

Le segment des laboratoires de cathétérisme et des autres devrait s'inscrire à un TCAC modéré au cours de la période de prévision. La croissance est due à l'augmentation du nombre de laboratoires de cathétérisme dans plusieurs pays et à l'augmentation de l'accessibilité des options de traitement pour les patients souffrant de troubles cardiaques coronaires ou structurels.

- Par exemple, Koninklijke Philips N.V. a annoncé l'achèvement de 1 000èmeInstallations actifs de laboratoire de cathémères (Suite interventionnelle) en Inde en décembre 2021. De plus, au cours des prochaines années, Philips a annoncé le double du nombre de laboratoires de cathétérasses actifs en Inde, en se concentrant sur l'amélioration de l'accès à des soins cardiaques et neurovasculaires de qualité dans les villes de niveau 2 et de niveau 3.

Idées régionales

Sur la base de la région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine et au Moyen-Orient et en Afrique.

North America Interventional Cardiology Devices Market Size, 2024 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché de l'Amérique du Nord était évalué à 5,67 milliards USD en 2024 et devrait continuer à dominer le marché mondial au cours de la période de prévision. La domination plus élevée était due à l'augmentation de l'incidence des maladies coronariennes parmi la population et à l'accent croissant des acteurs clés sur le lancement et l'élargissement de nouveaux produits dans la région. De plus, l'augmentation du nombre de diagnostics et de traitements des maladies coronaires parmi la population a encore propulsé la croissance régionale.

- En juin 2021, Abbott a annoncé que sa famille de stents Xience a reçu l'approbation de la Food and Drug Administration des États-Unis (FDA) pour les patients à haut risque de saignement (HBR) aux États-Unis, en plus de l'indication HBR, Abbott avait également reçu l'approbation de la marque CE de la FDA et de la marque européenne pour son stent Skypoint Xience de nouvelle génération. Xience Skypoint permet aux médecins de traiter les vaisseaux sanguins plus grands grâce à une expansion de stent améliorée qui peut ouvrir les vaisseaux obstrués plus efficacement.

L'Europe a représenté une importante part de marché mondial des dispositifs de cardiologie interventionnelle en 2024 en raison de la forte prévalence des maladies cardiaques structurelles parmi la population. De plus, la présence de dispositifs interventionnels à faible coût par rapport aux autres nations a conduit à une augmentation du nombre de procédures interventionnelles dans la région, propulsant davantage la croissance régionale. De plus, l'augmentation des approbations réglementaires et des lancements de produits dans la région est également responsable de la croissance régionale.

- Par exemple, en janvier 2024, Reflow Medical, Inc. a annoncé que son système de stent temporaire à nues avait obtenu la certification CE Mark dans l'Union européenne. Cet appareil vise à aborder des lésions de novo ou de resténotiques dans les artères infrapoplitées en utilisant un ballon enduit de médicament disponible pour améliorer l'absorption des médicaments.

- Selon les données publiées par Innovate Healthcare en 2021, il a été signalé que le coût des stents en métal nu en Allemagne était d'environ 120 USD par rapport à 670 USD aux États-Unis.

D'un autre côté, l'Asie-Pacifique devrait se développer au plus haut TCAC au 2025-2032. Le TCAC plus élevé a été attribué à la population de patients croissante pour des procédures mini-invasives et une augmentationessais cliniquessur le développement de dispositifs avancés et efficaces dans les pays d'Asie-Pacifique.

Les régions du Moyen-Orient et de l'Afrique et de l'Amérique latine devraient se développer à un TCAC considérable en raison de l'augmentation du nombre de chirurgies vasculaires coronaires et de la forte demande de procédures cardiaques non invasives au cours de la période de prévision.

Liste des sociétés clés sur le marché des appareils de cardiologie interventionnelle

Focus sur les stratégies organiques des principaux acteurs pour étendre le portefeuille de produits

Edwards Lifesciences, Medtronic et Abbott sont les acteurs éminents du marché mondial et ont capturé une part importante en 2024. La part plus élevée était attribuable à l'accent croissant sur l'introduction de nouveaux produits par des acteurs clés. De même, la hausse des approbations des dispositifs de cardiologie interventionnelle de diverses autorités réglementaires à travers le monde est responsable de la croissance de l'entreprise.

- En septembre 2022, Edwards Lifesciences Corporation a reçu l'approbation américaine de la FDA pour la valve Ultra Resilia Sapien 3 utilisée pour le remplacement de la valve cardiaque.

D'autres acteurs majeurs opérant sur le marché, comme Abbott, se concentrent sur le développement de dispositifs technologiquement avancés pour traiter diverses maladies cardiaques chez les patients pédiatriques. En outre, les acteurs clés adoptent plusieurs stratégies de croissance organiques et inorganiques pour établir leur pied sur le marché et élargir davantage le portefeuille de produits de la société.

- En septembre 2022, Abbott a annoncé les données de trois ans sur Amplatzer Piccolo Occluder montrant des résultats positifs dans le traitement du canal artériel (PDA) du conduit de brevets chez les bébés prématurés. Il s'agit du premier traitement transcathéter peu invasif approuvé pour traiter le PDA chez les bébés prématurés.

- En février 2022, Boston Scientific Corporation a acquis Baylis Medical Company Inc., qui propose des guides-guides et des gaines pour soutenir les procédures cardiaques gauche basées sur le cathéter. Cela aide l'entreprise à renforcer sa position sur le marché des appareils interventionnels.

De même, l'accent mis sur les collaborations, les investissements en R&D et la conduction des essais cliniques est le facteur clé responsable de la croissance des autres acteurs sur le marché. De plus, la présence mondiale de ces acteurs clés et le vaste réseau de distribution dans les nations émergentes augmenteront davantage la croissance du marché mondial des dispositifs de cardiologie interventionnelle.

Liste des principales sociétés profilé:

- Edward Lifesciences (États-Unis)

- Boston Scientific Corporation(NOUS.)

- Abbott (États-Unis)

- Medtronic(Irlande)

- Biotronik SE & Co. KG(Allemagne)

- ivasculaire(Espagne)

- Terumo Corporation(Japon)

- Teleflex Incorporated (États-Unis)

- B. Braun SE (Allemagne)

- Alvimedica (Turquie)

Développements clés de l'industrie:

- Décembre 2022:Boston Scientific Corporation a acquis une part majeure d'ACOTEC Scientific Holdings, une société de technologie médicale chinoise qui fournit diverses solutions pour les procédures interventionnelles. Cette acquisition a aidé Boston Scientific Corporation à étendre son portefeuille de produits et son marché en Chine

- Août 2022:Medtronic a acquis Affera Inc., une entreprise éminente de la technologie des soins de santé. Grâce à cette acquisition, Medtronic a ajouté des produits tels que Sphere-9 Cardiac Diagnostic & Ablation Catheter et Affera Prism-1 Cardiac Mapping.

- Novembre 2021: B. Braun SE s'est associé à Reva Medical pour distribuer Fantom Encore, un échafaudage bioresorbable utilisé pour les interventions coronaires.

- Septembre 2021: Abbott a acquis Walk Vascular, LLC pour fournir des dispositifs vasculaires uniques et améliorer les soins aux patients. Le système de thrombectomie d'aspiration mini-invasif est conçu pour éliminer les caillots sanguins. Walk Vascular, LLC fait maintenant partie du portefeuille de produits cardiovasculaires d'Abbott.

- Septembre 2021:Boston Scientific Corporation a acquis Devoro Medical, Inc., qui développe la plate-forme de thrombectomie Wolf. Cette acquisition aide l'entreprise à étendre son portefeuille de produits d'interventions périphériques et offre aux médecins de nouvelles options pour améliorer les procédures de thrombectomie.

Reporter la couverture

Le rapport de recherche fournit une analyse détaillée du marché et se concentre sur des aspects cruciaux tels que les principaux acteurs, les produits et les principales indications du marché. De plus, il offre des informations sur les tendances du marché et les principaux développements de l'industrie tels que les fusions, les partenariats et les acquisitions. En plus des facteurs mentionnés ci-dessus, le rapport comprend des facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Rapport Portée et segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'étude |

2019-2032 |

|

Année de base |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Unité |

TCAC de 7,3% de 2025-2032 |

|

Segmentation |

Par produit

|

|

Par l'utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights dit que le marché devrait passer de 17,86 milliards USD en 2025 à 29,32 milliards USD d'ici 2032.

En enregistrant un TCAC de 7,3%, le marché affichera une croissance régulière au cours de la période de prévision (2025-2032).

Le segment des stents coronariens devrait diriger ce marché au cours de la période de prévision.

La prévalence croissante des maladies vasculaires coronaires et la R&D croissante pour les produits technologiquement avancés à travers le monde sont les facteurs clés qui stimulent la croissance du marché.

Medtronic, Edward Lifesciences et Abbott sont des acteurs majeurs sur le marché mondial.

La prévalence croissante des troubles valvar et une augmentation du nombre de chirurgies mini-invasives à travers le monde devraient stimuler l'adoption de dispositifs interventionnels.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 163

Rapports associés