Taille, part et analyse de l’industrie du marché de l’oncologie interventionnelle, par type (appareils de radiothérapie, appareils d’ablation {ablation par micro-ondes, ablation par radiofréquence, cryoablation et autres} et dispositifs d’embolisation {microcathéters et fils guides}, par type de cancer (cancer du poumon, cancer du foie, cancer du rein et autres), par utilisateur final (hôpital, cliniques spécialisées et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

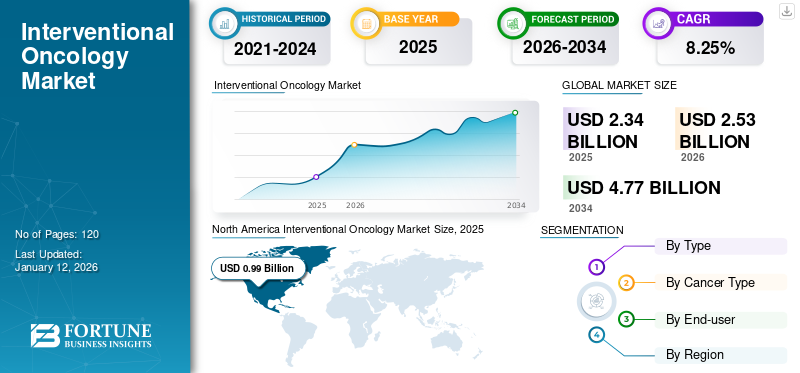

La taille du marché mondial de l’oncologie interventionnelle était évaluée à 2,34 milliards USD en 2025 et devrait passer de 2,53 milliards USD en 2026 à 4,77 milliards USD d’ici 2034, avec un TCAC de 8,25 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’oncologie interventionnelle avec une part de marché de 42,20 % en 2025.

L'oncologie interventionnelle fait référence au diagnostic, au traitement et à la palliation du cancer à l'aide de procédures mini-invasives réalisées sous guidage d'image. L'incidence croissante du cancer au sein de la population et le fardeau croissant des soins de santé causé par ces conditions devraient stimuler la demande de nouvelles procédures et approches d'oncologie interventionnelle pour la gestion de ces maladies.

- Par exemple, en juin 2023, selon les données publiées par les Centers for Disease Control and Prevention (CDC) des États-Unis, il y a eu 1 603 844 nouveaux cas de cancer et 602 347 décès dus au cancer aux États-Unis en 2020.

En plus de cela, une augmentation du nombre de diagnostics de cancer et des initiatives croissantes en termes d’activités de recherche parmi les acteurs du marché pour développer de nouvelles thérapies pour différents types de cancer devraient stimuler la croissance du marché mondial de l’oncologie interventionnelle au cours de la période de prévision.

En outre, le marché mondial de l’oncologie interventionnelle a connu un déclin de sa croissance en raison de la pandémie de COVID-19. Le déclin de la croissance du marché est dû aux restrictions de confinement imposées par les autorités gouvernementales, qui ont entraîné l’annulation ou le report des traitements oncologiques, réduisant ainsi le nombre de visites de patients dans les hôpitaux et les cliniques. Par conséquent, la demande en oncologie interventionnelle a diminué parmi la population de patients à l’échelle mondiale.

Cependant, avec la levée des restrictions de confinement, le nombre de visites à l’hôpital pour le diagnostic et le traitement du cancer a considérablement augmenté en 2021, ce qui a compensé les rendez-vous manqués pour diverses indications en 2020. Le marché devrait connaître une croissance constante au cours de la période de prévision 2026-2034.

Aperçu et faits saillants du marché mondial de l’oncologie interventionnelle

Taille et prévisions du marché :

- Taille du marché en 2025 : 2,34 milliards de dollars

- Taille du marché en 2026 : 2,53 milliards de dollars

- Taille du marché prévue pour 2034 : 4,77 milliards de dollars

- TCAC : 8,25 % de 2026 à 2034

Part de marché :

- Région : L’Amérique du Nord a dominé le marché avec une part de 42,20 % en 2025. Ce leadership est dû à l’adoption croissante de dispositifs d’embolisation, à une préférence croissante pour les traitements anticancéreux mini-invasifs, à une population importante et croissante de patients atteints de cancer et à la forte présence d’acteurs clés du marché.

- Par type de cancer : Le segment du cancer du foie détenait la plus grande part de marché en 2024. Cela est dû à l’adoption croissante de dispositifs d’embolisation spécifiquement pour les tumeurs du foie, à une préférence croissante pour les procédures mini-invasives pour ce type de cancer et à la forte concentration des acteurs du marché sur le développement de thérapies avancées pour le cancer du foie.

Faits saillants du pays :

- Japon : Faisant partie du marché de la région Asie-Pacifique à la croissance la plus rapide, la demande au Japon est stimulée par l'accent mis sur l'amélioration des infrastructures de soins de santé ainsi que par le lancement et l'adoption croissants de dispositifs avancés d'ablation et d'embolisation pour le traitement du cancer.

- États-Unis : le marché est alimenté par une prévalence très élevée du cancer, avec plus de 1,6 million de nouveaux cas diagnostiqués en 2020. On observe également une évolution significative des patients et des prestataires vers des procédures mini-invasives pour réduire les complications et améliorer les temps de récupération.

- Chine : la croissance est fortement influencée par des résultats cliniques favorables, des études menées en Chine démontrant que les patients subissant des procédures chirurgicales mini-invasives (MIS) présentent des taux de complications inférieurs à ceux d'une chirurgie ouverte, favorisant ainsi l'adoption de techniques interventionnelles.

- Europe : Le marché est propulsé par une prévalence croissante de cancers clés, tels que le cancer du poumon, et par une demande croissante d'hôpitaux et de cliniques spécialisées dans le cancer. L'amélioration des infrastructures de soins de santé de la région soutient également l'adoption de dispositifs avancés d'oncologie interventionnelle.

Tendances du marché de l’oncologie interventionnelle

Adoption croissante de la radioembolisation comme traitement en oncologie pour stimuler la croissance du marché

Ces dernières années, le marché a connu une adoption significative de la radioembolisation comme traitement de l’oncologie, qui constitue la principale tendance mondiale du marché de l’oncologie interventionnelle. La radioembolisation est une procédure mini-invasive qui implique l'administration ciblée de microsphères radioactives directement dans les vaisseaux sanguins qui alimentent les tumeurs.

Auparavant, alors que cette méthode avait été développée pour le cancer du foie, la radioembolisation est actuellement à l'étude pour le traitement de cancers, notamment le cancer colorectal et les tumeurs neuroendocrines.

- Par exemple, en juin 2022, une étude publiée par la Radiological Society of North America a déclaré qu’une nouvelle recherche concluait que la survie du patient après radioembolisation transartérielle (TARE) avec des microsphères d’yttrium 90 pour un cancer colorectal métastatique était de 15 mois.

Cette expansion des indications devrait favoriser son adoption dans un éventail plus large de cancers, augmentant ainsi la taille du marché. Les acteurs du marché se concentrent également davantage sur les progrès de la technologie d'imagerie et sur le développement de microsphères plus précises pour la radioembolisation afin d'améliorer la sécurité et l'efficacité de la procédure. De telles initiatives stratégiques des acteurs du marché augmentent l’adoption de ces dispositifs tant par les patients que par les prestataires de soins de santé.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de l’oncologie interventionnelle

Prévalence croissante du cancer à l’échelle mondiale pour propulser la croissance du marché

La prévalence croissante de patients en oncologie souffrant de différents types de cancer, tels que le cancer du foie, le cancer du poumon, le cancer du sein et d’autres au sein de la population, est l’un des principaux facteurs contribuant à l’augmentation de la population de patients à l’échelle mondiale. Cependant, la prévalence de ces affections oncologiques s’avère plus élevée dans la population masculine que chez la femme. Par exemple, en février 2024, selon les données fournies par l’Organisation mondiale de la santé (OMS), il y aurait eu environ 20 millions de nouveaux cas de cancer et 9,7 millions de décès en 2020.

Ainsi, ces facteurs, associés à la concentration croissante des acteurs du marché sur le développement et l’introduction de nouveaux médicaments et thérapies pour traiter le cancer, devraient stimuler la demande et l’adoption de l’oncologie interventionnelle sur le marché au cours de la période de prévision.

Changement préférentiel vers des procédures chirurgicales mini-invasives pour augmenter la croissance du marché

On se concentre de plus en plus sur les procédures chirurgicales mini-invasives parmi la population de patients en raison de leurs avantages distincts, tels qu'une moindre douleur, une durée réduite des séjours à l'hôpital et d'autres facteurs favorables. De plus, une récupération plus rapide, un risque moindre de complications et une précision améliorée sont quelques-uns des facteurs supplémentaires contribuant à l’adoption croissante de ces procédures par les patients. Les chirurgies mini-invasives utilisent des techniques qui limitent la taille et le nombre de coupures pendant les interventions chirurgicales et diminuent le nombre de blessures aux tissus mous. Selon une étude comparative publiée par le NCBI en janvier 2021, portant sur les procédures chirurgicales mini-invasives (MIS) et la chirurgie ouverte en Chine, il a été observé que les patients ayant subi une MIS présentaient moins de complications que les patients ayant subi une chirurgie ouverte.

De plus, les initiatives croissantes des organisations gouvernementales et non gouvernementales pour sensibiliser aux avantages des procédures chirurgicales mini-invasives soutiennent l'adoption de ces procédures par les prestataires de soins de santé. Par conséquent, les avantages croissants associés aux procédures mini-invasives, associés à l’attention croissante portée au développement de nouveaux produits par des acteurs clés pour les patients atteints de cancer, déterminent la taille du marché mondial.

FACTEURS DE RETENUE

Le coût élevé et le manque de professionnels spécialisés pour le traitement oncologique peuventLimiter la croissance du marché

Les coûts élevés associés aux traitements oncologiques interventionnels sont apparus comme un obstacle important susceptible de limiter la croissance du marché mondial. Dans le traitement, la technologie de pointe et l'équipement spécialisé requis pour les procédures comprennent l'ablation par radiofréquence, l'ablation par micro-ondes et les thérapies guidées par l'image. Ces instruments ont un coût important, ce qui empêche les hôpitaux ou les établissements médicaux d'investir massivement dans leur installation dans leur établissement.

De plus, le manque de professionnels spécialisés pour réaliser des procédures oncologiques mini-invasives est un autre facteur limitant, notamment dans les pays émergents. Les pays en développement pourraient manquer de formation, car ces professionnels de la santé doivent suivre une formation et une éducation approfondies, ce qui nécessite du temps et de l'argent. De plus, les patients des régions en développement souffrant d’une pénurie de professionnels spécialisés peuvent être confrontés à des retards dans la réception de traitements oncologiques mini-invasifs, ce qui aura un impact négatif sur l’adoption de ces appareils. Cet obstacle devrait limiter la croissance du marché au cours de la période de prévision.

Analyse de la segmentation du marché de l’oncologie interventionnelle

Analyse par type

Le segment des appareils de radiothérapie va croître en raison du nombre croissant d’hospitalisations

En fonction du type de produit, le marché est divisé enradiothérapiedispositifs, dispositifs d'ablation et dispositifs d'embolisation. Le segment des dispositifs d'ablation est en outre sous-segmenté en ablation par micro-ondes, ablation par radiofréquence, cryoablation et autres. De plus, le segment des dispositifs d'embolisation est en outre segmenté en microcathéters et fils guides.

Le segment des appareils de radiothérapie détenait la part de marché la plus élevée avec 49,48 % en 2026 et devrait enregistrer un TCAC substantiel au cours de la période de prévision. La croissance du segment est attribuée au nombre croissant d’hospitalisations associé à la prévalence croissante de cancers, tels que le cancer du poumon, du foie et du rein.

Le segment des dispositifs d’embolisation devrait croître au TCAC le plus élevé au cours de la période de prévision. L’adoption croissante des dispositifs d’embolisation stimule la croissance du segment au cours de la période projetée. De plus, les avantages associés aux dispositifs d'embolisation dans le traitement oncologique mini-invasif, tels que le contrôle précis et ciblé des tumeurs tout en minimisant les dommages aux tissus sains environnants, stimulent leur demande à l'avenir.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse du type de cancer

Le segment du cancer du foie va dominer en raison de l'adoption croissante des dispositifs d'embolisation

En fonction du type de cancer, le marché est segmenté en cancer du poumon, cancer du foie, cancer du rein et autres. Le segment du cancer du foie détenait la plus grande part de marché de l’oncologie interventionnelle avec 59,70 % en 2026 et devrait croître à un TCAC significatif au cours de la période d’analyse. L’adoption croissante des dispositifs d’embolisation, associée à la préférence croissante pour les procédures mini-invasives dans les établissements de santé, devrait contribuer à la croissance du segment au cours de la période de prévision. En outre, l’intérêt croissant des acteurs du marché pour développer des thérapies avancées contre le cancer du foie à l’aide de dispositifs interventionnels est le moteur du segment.

Le segment du cancer du rein devrait croître au TCAC le plus élevé au cours de la période projetée, 2025-2032. La croissance du segment est attribuée à l’adoption croissante de dispositifs d’ablation par radiofréquence, tels que l’ablation par micro-ondes, l’ablation par radiofréquence et la cryoablation. En outre, la prévalence croissante des cancers du rein à l’échelle mondiale devrait contribuer à la croissance du segment au cours de la période projetée.

Le segment du cancer du poumon devrait croître à un TCAC modéré au cours de la période de prévision. Cette croissance est attribuée à l’augmentation des cas de cancer du poumon à l’échelle mondiale, couplée à la volonté croissante des acteurs du marché d’introduire de nouveaux dispositifs pour le traitement du cancer du poumon.

Par analyse de l'utilisateur final

Le segment des hôpitaux continuera de dominer en raison de l'augmentation des admissions de patients

Par utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées et autres. Le segment des hôpitaux détenait la plus grande part de marché avec 67,34 % en 2026 et devrait croître à un TCAC substantiel au cours de la période de prévision. Cette croissance est attribuée au nombre croissant d’hospitalisations nécessitant un traitement oncologique mini-invasif. De plus, on estime que le nombre croissant d’hôpitaux et la fréquentation croissante des patients hospitalisés pour traiter le cancer stimuleront la demande de dispositifs d’oncologie interventionnelle au cours des années projetées.

Le segment des cliniques spécialisées devrait enregistrer le TCAC le plus élevé entre 2025 et 2032. La croissance du segment est due à la sensibilisation au traitement oncologique mini-invasif et aux lancements croissants d’équipements par les acteurs du marché.

APERÇU RÉGIONAL

Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

North America Interventional Oncology Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

La valeur du marché en Amérique du Nord s'élevait à 0,99 milliard USD en 2025 et devrait dominer le marché au cours de la période de prévision. L’adoption croissante de dispositifs d’embolisation et l’utilisation croissante de traitements mini-invasifs en oncologie devraient augmenter la croissance du marché dans la région. De plus, l’augmentation de la population de patients atteints de cancer, l’augmentation des hospitalisations et la forte présence d’acteurs clés du marché sont les autres facteurs qui devraient stimuler la croissance du marché en Amérique du Nord. Le marché américain devrait atteindre 1 milliard de dollars d’ici 2026.

- Par exemple, en janvier 2024, les données publiées par l’American Cancer Society indiquaient que chaque année, plus de 800 000 personnes recevaient un diagnostic de cancer du foie dans le monde.

Europe

L’Europe détenait la deuxième plus grande part de marché en 2024 et devrait enregistrer un TCAC modéré au cours de la période de prévision. Cette croissance est attribuée à la prévalence croissante du cancer du poumon et à la demande croissante d’hôpitaux spécialisés dans le cancer à travers l’Europe. En outre, l’amélioration croissante des infrastructures de santé et le nombre croissant d’hôpitaux dans la région propulsent la demande de dispositifs utilisés dans le traitement mini-invasif du cancer. Le marché britannique devrait atteindre 0,1 milliard de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 0,19 milliard de dollars d’ici 2026.

Asie-Pacifique

L’Asie-Pacifique devrait croître au TCAC le plus élevé au cours de la période de prévision. Cette croissance est attribuée à l'accent mis sur l'amélioration des infrastructures de santé et au lancement croissant d'appareils d'ablation dans la région. Le marché japonais devrait atteindre 0,13 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,16 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,1 milliard USD d'ici 2026.

On estime que le marché dans le reste du monde connaîtra une croissance à un TCAC relativement inférieur au cours de la période projetée. On estime que l’amélioration croissante des infrastructures de santé, l’augmentation des dépenses de santé et la sensibilisation croissante au traitement de l’oncologie stimuleront la croissance du marché.

Acteurs clés de l'industrie

Le portefeuille de produits diversifié de Boston Scientific Corporation mènera à sa domination du marché

Le marché est consolidé en raison de la présence d’acteurs de premier plan détenant des parts de marché importantes. Des acteurs clés, tels que Siemens Healthineers, Boston Scientific Corporation et Terumo Corporation, étaient les principaux acteurs du marché en 2024.

Boston Scientific Corporation a dominé le marché de l'oncologie interventionnelle en 2024. Le portefeuille de produits diversifié de la société est l'un des facteurs clés contribuant à sa domination sur le marché. De plus, des facteurs tels que de meilleures capacités en matière de recherche et développement, de fabrication et de marketing renforcent également sa part de marché.

D'autres sociétés, telles que Merit Medical Systems et BD, détenaient une part de marché substantielle en raison de leur forte présence aux États-Unis et en Europe. En outre, les initiatives stratégiques, telles que l’expansion du portefeuille de produits et le lancement de nouveaux produits, devraient accroître leurs parts de marché à long terme.

Liste des principales entreprises d’oncologie interventionnelle :

- Delcath Systems, Inc.

- Société scientifique de Boston(NOUS.)

- Merit Medical Systems (États-Unis)

- Société Terumo(Japon)

- Siemens Healthcare GmbH(Allemagne)

- BD (États-Unis)

- AngioDynamics (États-Unis)

- Hologic, Inc. (États-Unis)

- Teleflex Incorporated (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- janvier 2024 -Delcath Systems, Inc. a annoncé la première utilisation commerciale du KIT HEPZATO pour le traitement du mélanome uvéal métastatique (mUM). HEPZATO KIT est une combinaison médicament/dispositif qui administre HEPZATO (melphalan) directement dans le foie, ce qui offre une exposition plus élevée au médicament dans les tissus cibles, tout en limitant la toxicité systémique.

- Mai 2023 -IceCure Medical a annoncé l'installation du système ProSense au centre médical et à l'hôpital Kovai de Coimbatore, en Inde. Le système ProSense est une technologie de cryoablation mini-invasive qui détruit les tumeurs par congélation comme alternative à l'ablation chirurgicale des tumeurs.

- septembre 2022 -Fluidx Medical a finalisé le recrutement pour un essai pour son dispositif embolique GPX. GPX a été utilisé pour traiter une variété d'adénomes rénaux, de tumeurs primaires et métastatiques, ainsi que pour des applications artérielles et veineuses dans le cadre de l'essai multicentrique.

- Mars 2022 -Merit Medical Systems a reçu l'approbation de la FDA américaine pour les microsphères d'embosphère pour l'indication d'embolisation de l'artère géniculaire (GAE).

- novembre 2021 - Siemens Healthcare GmbH a annoncé l'autorisation par la FDA des États-Unis de deux nouvelles solutions d'optimisation des flux de travail et de lecture de mammographie afin d'élargir les offres de l'entreprise pour la santé du sein.

COUVERTURE DU RAPPORT

Le rapport d’étude de marché mondial comprend les segments du type, du type de cancer, de l’utilisateur final et de la géographie. Il se concentre sur les aperçus de l’industrie et la dynamique du marché, tels que les moteurs, les contraintes, les opportunités et les tendances du marché. De plus, le rapport fournit des informations relatives aux développements clés de l’industrie tels que les fusions et acquisitions et les progrès technologiques du marché. En outre, le rapport se concentre sur l’incidence du cancer dans les pays clés. En outre, l’impact du COVID-19 et l’aperçu du secteur pendant la pandémie sont couverts dans le rapport.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) |

|

Taux de croissance |

TCAC de 8,25 % de 2026 à 2034 |

|

Segmentation |

Par type

|

|

Par type de cancer

|

|

|

Par utilisateur final

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial devrait passer de 2,53 milliards de dollars en 2026 à 4,77 milliards de dollars d'ici 2034.

En 2025, la valeur du marché nord-américain s'élevait à 0,99 milliard de dollars.

Le marché devrait afficher un TCAC de 8,25 % au cours de la période de prévision 2026-2034.

Le segment du cancer du foie devrait dominer le marché par type de cancer.

Des facteurs clés, tels que l’augmentation des cas de cancer du foie à l’échelle mondiale, les initiatives croissantes dans les activités de recherche, la sensibilisation croissante aux soins contre le cancer et les lancements croissants de produits, tels que les agents emboliques, devraient stimuler la croissance du marché.

Siemens Healthineers, Boston Scientific Corporation et Terumo Corporation sont les principaux acteurs du marché.

L'Amérique du Nord a dominé le marché en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Rapports associés