Taille, part et analyse de l’industrie du marché des produits chimiques pour le cuir, par type de produit (produits chimiques Beamhouse, produits chimiques de tannage, de teinture et de finition), par industrie d’utilisation finale (chaussures, vêtements, automobiles, meubles, gants et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

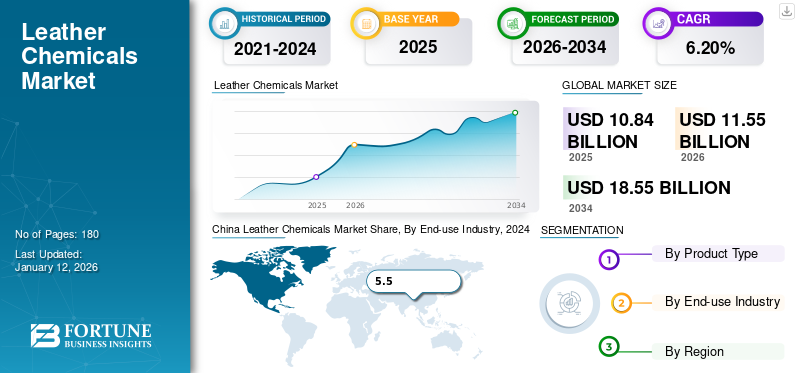

La taille du marché mondial des produits chimiques pour le cuir était évaluée à 10,84 milliards USD en 2025 et devrait passer de 11,55 milliards USD en 2026 à 18,55 milliards USD en 2034, avec un TCAC de 6,20 % au cours de la période 2026-2034. L'Asie-Pacifique a dominé le marché des produits chimiques pour le cuir avec une part de marché de 43 % en 2025.

Les produits chimiques utilisés dans les étapes de tannage, de teinture et de finition du processus de fabrication du cuir sont appelés produits chimiques pour le cuir. Les produits chimiques de tannage et de teinture utilisés dans le traitement du cuir sont déterminés par les attributs du produit fini souhaité, ce qui rend l'industrie sensible aux changements dans l'industrie de la mode. La demande de produits chimiques pour le cuir devrait augmenter considérablement en raison de la demande croissante des industries de la chaussure et du rembourrage automobile, en particulier dans les économies en développement de la région Asie-Pacifique. Ces derniers temps, les types de produits chimiques utilisés dans le traitement du cuir ont été régis par des critères de durabilité et d'impact sur la santé, ce qui a incité à l'utilisation de produits chimiques respectueux de l'environnement et durables.

La pandémie de COVID-19 a posé de nombreux défis à la production industrielle à l’échelle mondiale. Les restrictions appliquées pour empêcher la propagation du virus ont eu un impact significatif sur les installations de production à l’échelle mondiale, entraînant une réduction de la capacité, voire un arrêt total. Le marché du cuir et les industries associées, y compris l’industrie manufacturière, ont été parmi les plus gravement touchés en raison de la perturbation de la chaîne d’approvisionnement.

Points clés du marché mondial des produits chimiques pour le cuir

Taille et prévisions du marché :

- Taille du marché en 2025 : 10,84 milliards USD

- Taille du marché en 2026 : 11,55 milliards de dollars

- Taille du marché prévue pour 2034 : 18,55 milliards de dollars

- TCAC : 6,20 % de 2026 à 2034

Part de marché :

- L’Asie-Pacifique a dominé le marché des produits chimiques pour le cuir avec une part de 43 % en 2025, stimulée par une consommation intérieure élevée, de fortes capacités d’exportation et une demande croissante des secteurs de la chaussure et de la sellerie automobile en Chine, en Inde et dans les pays de l’ASEAN.

- Par type de produit, les produits chimiques de tannage devraient conserver la plus grande part de marché en 2025, soutenus par les progrès technologiques, la demande croissante de cuir de haute qualité et le rôle dominant des fabricants de produits chimiques dans la chaîne d’approvisionnement du cuir.

Faits saillants du pays :

- États-Unis : la demande est tirée par les intérieurs automobiles haut de gamme et la préférence croissante des consommateurs pour les tissus d’ameublement de luxe, malgré une tendance croissante vers des alternatives synthétiques.

- Chine : Le pays domine le secteur du cuir en raison de sa chaîne d'approvisionnement intégrée, de son revenu disponible en hausse et de son leadership dans la fabrication de chaussures et d'articles en cuir.

- Inde : La croissance est alimentée par une industrie florissante de la chaussure et du tannage, soutenue par une main-d’œuvre abordable, des matières premières abondantes et une production orientée vers l’exportation.

- Allemagne : l'expertise européenne en matière de cuir de haute qualité, en particulier dans les applications de la mode et de l'automobile, continue de stimuler la demande de produits chimiques spécialisés et durables.

- Brésil : Avec une forte production nationale et des exportations d'articles en cuir, le Brésil reste un marché clé pour les produits chimiques pour le cuir, soutenu par les investissements dans la technologie et la main-d'œuvre qualifiée.

Tendances du marché des produits chimiques pour le cuir

Demande croissante de traitement du cuir respectueux de l’environnement pour accélérer le développement de nouvelles technologies

Les produits chimiques présentant une toxicité d'exposition plus faible, une plus grande biodégradabilité, des formulations de finition sans solvants organiques et une durabilité dans l'application et la production sont des exemples de solutions vertes dans le domaine des produits chimiques pour le cuir. Face aux préoccupations environnementales croissantes, les fabricants adoptent et développent de nouveaux produits et technologies plus propres et moins dommageables pour l’environnement. Par exemple, en janvier 2022, Stahl, un fabricant de produits chimiques pour le cuir, et les ONG néerlandaises Solidaridad et MVO Nederland, ces trois tanneries partenaires du projet en Éthiopie, ont réalisé avec succès des essais qui ont abouti à un impact environnemental beaucoup plus faible dans l'ensemble du traitement du cuir. Dans le cadre de ces essais, les techniques et systèmes chimiques de Stahl ont été utilisés par la Green Tanning Initiative en Éthiopie. Quelques-unes des technologies vertes utilisées lors des essais comprennentprobiotiquesdans la salle des poutres, un processus de tannage sans cornichon et des produits chimiques conformes à la norme ZDHC pour les étapes de retannage et de finition. Alors que les gouvernements mettent de plus en plus l’accent sur les technologies vertes durables et adoptent des réglementations plus strictes, on s’attend à ce que davantage de fabricants de produits chimiques pour le cuir développent des produits chimiques durables et respectueux de l’environnement.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des produits chimiques pour le cuir

La demande croissante de cuir d’ameublement pour automobiles stimulera la croissance du marché

La préférence croissante des consommateurs pour des intérieurs de véhicules attrayants a incité les constructeurs automobiles à adopter des revêtements en cuir de haute qualité dans la fabrication des intérieurs de véhicules. La majorité des propriétaires de véhicules sont préoccupés par l'esthétique de l'intérieur de leur véhicule, préférant le cuir d'ameublement pour l'intérieur de la voiture. L'intérieur d'une automobile est un aspect essentiel qui séduit le client. Les revêtements en cuir automobile sont utilisés pour améliorer la sensation et l'apparence de l'intérieur, ce qui peut constituer un facteur de persuasion pour un consommateur prenant une décision d'achat d'un véhicule. La prospérité croissante dans la majeure partie de l’Asie, ainsi que la préférence asiatique typique pour les produits haut de gamme, devraient se traduire par l’achat de tissus d’ameublement en cuir et d’autres produits de haute qualité. La demande de cuir de qualité supérieure devrait augmenter plus rapidement en Asie que dans d’autres régions du monde au cours de la période de prévision. Par exemple, dans les segments de grande valeur, le pourcentage de véhicules recouverts de cuir vendus en Chine est proche de 100. La préférence croissante des consommateurs pour les intérieurs automobiles haut de gamme et haut de gamme, en raison d'une augmentation du pouvoir d'achat des acheteurs à l'échelle mondiale, devrait stimuler la croissance du secteur des revêtements en cuir pour automobiles, ce qui, à son tour, stimulera la croissance du marché des produits chimiques pour le cuir.

FACTEURS DE RETENUE

Mise en œuvre de réglementations environnementales plus strictes pour entraver la croissance du marché

L’industrie de transformation du cuir pose des défis environnementaux préjudiciables, ce qui amène les gouvernements du monde entier à adopter des réglementations environnementales plus strictes pour protéger l’environnement. L'élimination des déchets des tanneries coûte cher, ce qui fait des questions environnementales une priorité absolue pour les tanneurs. Les effluents des tanneries ont une concentration élevée de matières organiques et inorganiques dissoutes et en suspension, ce qui entraîne une demande élevée en oxygène. Les opérations de fabrication du cuir sont liées à une odeur désagréable produite par les déchets et à la présence de sulfure,ammoniac, et d'autres produits chimiques volatils. En raison de la sensibilisation accrue des consommateurs, la demande d’alternatives écologiques aux produits chimiques pour le cuir augmente régulièrement. Les fabricants de cuir visent à fabriquer du cuir durable ayant un faible impact environnemental. Par exemple, ils développent une expertise dans les produits chimiques de traitement des parties humides qui répondent aux normes environnementales et de qualité les plus élevées. L'adhésion à des initiatives telles que les normes Zero Discharge of Hazardous Chemicals (ZDHC) et Manufacturing Restricted Substances List (MRSL) reflète leur engagement envers la responsabilité environnementale. Cependant, on estime que le strict respect des lois sur la santé et l’environnement réduira l’utilisation de produits chimiques nocifs pour l’environnement, entravant ainsi la croissance du marché.

Analyse de la segmentation du marché des produits chimiques pour le cuir

Analyse par type de produit

Le segment du bronzage détient une part de marché importante en raison des progrès technologiques

En fonction du type de produit, le marché est segmenté en produits chimiques pour maisons à poutres, produits chimiques de tannage, de teinture et de finition. Le segment du bronzage devrait dominer le marché avec une part de 41,13 % en 2026. Au cours des dernières décennies, les entreprises chimiques ont mené des recherches et développements approfondis, à la fois à long terme et saisonniers, conduisant à un transfert de propriété technologique des tanneries, des instituts de recherche et des établissements d'enseignement vers ces sociétés. En conséquence, les producteurs de produits chimiques de tannage sont devenus une force dominante dans la chaîne d’approvisionnement du cuir, avec des marges bénéficiaires plus élevées que celles obtenues dans le secteur du tannage lui-même.

Les produits chimiques du Beamhouse impliquent généralement des substances utilisées dans le processus de soufflage, où les peaux sont traitées avec des solutions chimiques du Beamhouse pour éliminer les poils et la chair et préparer le cuir pour un traitement ultérieur.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de l’industrie d’utilisation finale

L’industrie d’utilisation finale des chaussures représentait la part dominante du marché en raison de la demande croissante de cuir

En termes d’industrie d’utilisation finale, le marché est segmenté en chaussures, vêtements, automobiles, meubles, gants et autres. En termes de valeur, le segment de l'industrie de l'utilisation finale de la chaussure devrait représenter 48,57 % de la part de marché en 2026. Au cours des dernières décennies, les économies en développement de la région Asie-Pacifique, en particulier la Chine, sont passées d'une industrie mal structurée s'adressant principalement à leur marché intérieur à celle de l'acteur le plus dominant au monde dans le secteur de la chaussure. En raison de la demande accrue des marchés nationaux et internationaux, la fabrication asiatique de chaussures devrait encore augmenter au cours de la période de prévision. La croissance du secteur de la chaussure, en particulier dans la région Asie-Pacifique, devrait transformer ces régions en centres mondiaux de la chaussure, bénéficiant et stimulant l'expansion du marché.

Un autre segment important en termes de valeur est le segment automobile, dans lequel le cuir améliore le design intérieur de l'automobile, contribuant à des niveaux plus élevés de confort, de luxe et d'esthétique. La demande croissante de l’industrie automobile en expansion, en particulier du segment des véhicules haut de gamme, devrait alimenter la demande de cuir, stimulant ainsi la croissance du marché.

APERÇU RÉGIONAL

Sur la base de la géographie, le marché est étudié en Europe, en Amérique du Nord, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asia Pacific Leather Chemicals Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

La taille du marché de l'Asie-Pacifique s'élevait à 4,63 milliards de dollars en 2025. L'Asie-Pacifique représente la part de marché la plus élevée en termes de consommation intérieure et d'exportation de produits chimiques pour le cuir. La Chine est le principal consommateur de produits chimiques pour le cuir de la région, suivie par l'Inde, le Japon, la Corée du Sud et quelques autres pays de l'ASEAN. En raison du fait que l'industrie chinoise est fortement intégrée, les tanneries travaillent souvent en étroite collaboration avec des usines de chaussures ou de vêtements, ce qui leur confère une domination dans les secteurs des chaussures, des vêtements, des tissus d'ameublement et d'autres produits en cuir. La taille et la population de la Chine, ainsi que l'augmentation du revenu disponible par habitant, indiquent qu'elle est susceptible de maintenir sa position de leader dans la plupart des secteurs de fabrication du cuir. L'industrie de transformation du cuir devrait prospérer au cours de la période de prévision grâce aux matières premières disponibles localement dans la région et aux coûts de main-d'œuvre bon marché. Étant donné que le pouvoir d'achat des habitants de la région augmente, la demande de produits en cuir va augmenter considérablement. La demande croissante des consommateurs et la solide capacité de fabrication du cuir de la région devraient alimenter la croissance du marché des produits chimiques pour le cuir. Le marché japonais devrait atteindre 0,86 milliard USD d'ici 2026, le marché chinois devrait atteindre 2,92 milliards USD d'ici 2026 et le marché indien devrait atteindre 0,27 milliard USD d'ici 2026.

China Leather Chemicals Market Share, By End-use Industry, 2024

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Europe

L'Europe est un acteur important dans le commerce international du cuir. Les produits en cuir européens sont bien connus et appréciés par les fabricants du monde entier pour leur haute qualité et leurs designs tendance. Dans l’Union européenne, les tanneries sont principalement des petites et moyennes entreprises familiales. Les tanneurs en Italie et en France ont une longue histoire de création d'une large gamme de cuirs, du cuir de bovin et de veau au cuir de mouton et de chèvre, en passant par les spécialités de semelles et exotiques jusqu'au cuir de vêtement double face. Leur expertise contribue de manière significative à la croissance des principaux fabricants de chaussures, vêtements,meubles, et les fabricants de produits en cuir. Cette solide expérience et le savoir-faire supérieur des tanneurs européens devraient continuer à générer une demande importante pour leurs produits en cuir sur les marchés nationaux et internationaux. Ceci, à son tour, devrait bénéficier et stimuler la demande de produits chimiques pour le cuir. Le marché allemand devrait atteindre 0,07 milliard de dollars d’ici 2026.

L'Amérique latine est un grand consommateur de produits chimiques pour le cuir en raison de l'industrie florissante de transformation du cuir de la région. La région dispose d'un approvisionnement national important en matières premières et d'un énorme réservoir de main-d'œuvre qualifiée, ce qui implique que l'avenir de l'industrie régionale de transformation du cuir est solide. Le Brésil est un important consommateur régional de produits chimiques destinés au traitement du cuir et un acteur majeur dans le secteur mondial des exportations de cuir. Le pays produit localement des chaussures et des articles en cuir de haute qualité et dispose d’un avantage logistique en tant qu’exportateur vers les États-Unis et le Canada. L'Italie et la Chine sont deux autres grands importateurs de cuir brésilien. Au cours des dernières années, le secteur régional du cuir est devenu plus entrepreneurial, investissant dans les nouvelles technologies et améliorant la qualité de ses produits. Au cours de la période de prévision, les industries régionales de transformation et d’utilisation finale du cuir devraient se développer, ce qui bénéficiera et stimulera la croissance du marché.

Amérique du Nord

Le marché nord-américain devrait connaître une croissance lente. L’industrie du cuir aux États-Unis connaît une situation difficile depuis quelques années, qui devrait se poursuivre au cours de la période de prévision. Les clients optent de plus en plus pourplastiquesubstituts synthétiques qui ressemblent au cuir. Dans les segments des biens de consommation tels que les chaussures et les tissus d’ameublement automobiles, les alternatives synthétiques ont arraché une part de marché importante au cuir. La guerre commerciale entre les États-Unis et la Chine a aggravé la situation, causant d’importants dégâts à l’industrie du cuir. Le marché américain devrait atteindre 0,27 milliard de dollars d’ici 2026.

Liste des entreprises clés en Marché des produits chimiques pour le cuir

Collaborations stratégiques poursuivies par les entreprises pour renforcer leur part de marché

Les fabricants mondiaux de produits chimiques, historiquement engagés dans la production chimique, fournissent des produits chimiques pour le cuir à diverses industries d’utilisation finale. Les principaux acteurs clés du marché en activité sont Chemtan Company, Inc., Eastman Chemical Company, Stahl Holdings B.V., Pidilite Industries Limited et TFL Ledertechnik GmbH. Les grandes entreprises sont en concurrence sur le marché avec des entreprises spécialisées indépendantes, petites et moyennes, qui sont très compétitives. Quelques-unes des initiatives stratégiques adoptées par ces entreprises pour préserver leur position sur le marché consistent à développer des collaborations avec d'autres acteurs pour accroître leur présence régionale sur des marchés inexplorés.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Chemtan Company, Inc. (États-Unis)

- DyStar Singapour Pte Ltd(Singapour)

- SCHILL+SEILACHER GMBH(Allemagne)

- Stahl Holdings B.V.(Pays-Bas)

- Pidilite Industries Limitée(Inde)

- TFL Ledertechnik GmbH (Allemagne)

- Eastman Chemical Company (États-Unis)

- TEXAPEL (Espagne)

- Indofil Industries Limited (Inde)

- TANNINGOIL (Espagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE:

- janvier 2024 –Pidilite Industries Limited a collaboré avec Syn-Bios, une société italienne impliquée dans la R&D, la fabrication et la commercialisation de produits chimiques principalement destinés à l'industrie du tannage du cuir. Conformément à cette collaboration, Pidilite serait responsable des ventes et de la distribution des produits Syn-Bios en Inde, au Bangladesh, au Népal, au Sri Lanka et au Vietnam. Les deux sociétés visent également à collaborer au développement de solutions techniques pour l'industrie du cuir.

- mars 2021 – Stahl a introduit la gamme de produits Stahlite destinée aux étapes de retannage et de récupération des graisses du processus de production du cuir humide. Des polymères spéciaux sont utilisés à la place des produits chimiques de retannage et d'adoucissement traditionnels dans le nouveau produit. Ces polymères pénètrent plus profondément dans la structure des fibres du cuir, formant une couche lisse sur les faisceaux de fibres et les fibrilles. Il en résulte un cuir automobile léger qui, par rapport au cuir conventionnel, économise jusqu'à 30 % de son poids – dans une automobile de luxe avec un intérieur entièrement en cuir. Cela élimine l'excès de poids associé à un intérieur en cuir typique, ce qui entraîne une consommation de carburant inférieure dans les véhicules conventionnels et une autonomie accrue dans les véhicules classiques.véhicules électriques.

- janvier 2020 –LANXESS AG a finalisé la vente de son activité de produits chimiques chromés à Brother Enterprises, un fabricant chinois de produits chimiques pour le cuir. LANXESS a reçu environ 87 millions de dollars à la clôture de la transaction. Brother Enterprises a également acquis l'usine de Newcastle en Afrique du Sud auprès de LANXESS. L'usine produit du bichromate de sodium et une partie est transformée en acide chromique. LANXESS continuerait à produire des sels de bronzage au chrome à partir de bichromate de sodium exclusivement pour Brother Enterprises sur une base contractuelle à Merebank, en Afrique du Sud, probablement jusqu'en 2024.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse détaillée du marché et se concentre sur les aspects cruciaux tels que les principales entreprises, produits et produits. De plus, il offre un aperçu des tendances du marché et met en évidence les développements essentiels du secteur. Outre les facteurs mentionnés ci-dessus, le rapport englobe divers facteurs contribuant à la croissance du marché au cours des dernières années. Il comprend en outre des données historiques et prévoit la croissance des revenus aux niveaux mondial, régional et national et analyse les dernières dynamiques et opportunités du marché du secteur.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,20 % au cours de la période 2026-2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de produit

|

|

Par secteur d'utilisation finale

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était de 10,84 milliards de dollars en 2025 et qu’elle devrait atteindre 18,55 milliards de dollars d’ici 2034.

En 2025, la taille du marché de l’Asie-Pacifique s’élevait à 4,63 milliards de dollars.

Enregistrant un TCAC de 6,20 %, le marché affichera une croissance constante au cours de la période de prévision (2026-2034).

Le segment des chaussures est la principale industrie d’utilisation finale du marché.

La demande croissante de cuir d’ameublement pour automobiles est un facteur clé de la croissance du marché.

Chemtan Company, Inc., Eastman Chemical Company, Stahl Holdings B.V., Pidilite Industries Limited et TFL Ledertechnik GmbH sont les principaux acteurs du marché.

L’Asie-Pacifique domine le marché en termes de part.

La croissance du secteur de la chaussure dans les pays en développement est susceptible de stimuler l'adoption des produits.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 180

Rapports associés