Taille du marché des équipements de lithographie, part et analyse de l’industrie, par type (EUV et DUV), par technologie (scanners ArF, pas à pas KrF, pas à pas i-line, immersion ArF, aligneurs de masques et autres), par applications (emballage avancé, LED, MEM et dispositifs d’alimentation), par plates-formes d’emballage (IC 3D, interposeur 2.5D, emballage à l’échelle de la puce au niveau de la plaquette, plaquette FO WLP, WLP 3D et autres) et régional Prévisions, 2026 – 2034

APERÇUS CLÉS DU MARCHÉ

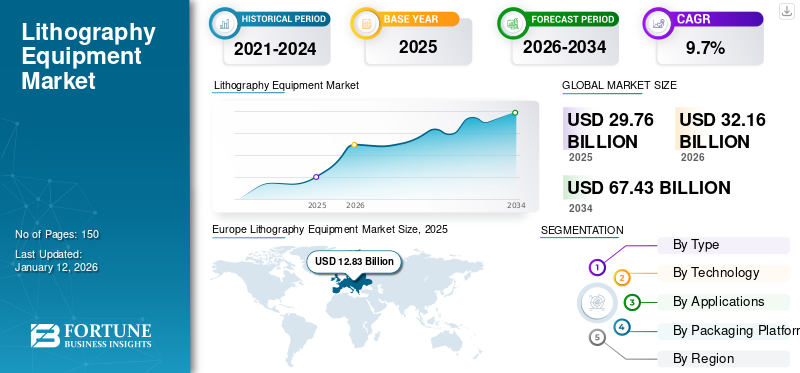

La taille du marché mondial des équipements de lithographie était évaluée à 29,76 milliards USD en 2025. Le marché devrait passer de 32,16 milliards USD en 2026 à 67,43 milliards USD d’ici 2034, avec un TCAC de 9,70 % au cours de la période de prévision. L'Europe domine le marché mondial avec une part de 43,1 % en 2025.

L'équipement lithographique fait référence aux machines et aux outils utilisés dans le processus de lithographie, une méthode d'impression qui consiste à former des images sur une surface plane, généralement une pierre ou une plaque métallique, puis à transférer l'image sur du papier ou un autre matériau. Il s'agit d'un processus critique dans la production de circuits intégrés (CI) et de dispositifs microélectroniques. Il s’agit de transférer des motifs d’un photomasque sur une plaquette semi-conductrice, qui sert de base à la création des circuits complexes qui composent les appareils électroniques. De plus,semi-conducteurLes techniques de lithographie sont évolutives, permettant aux fabricants de produire des milliards de transistors sur une seule puce, ce qui est crucial pour faire progresser la puissance de calcul et réduire le coût par transistor.

Aperçu du marché mondial des équipements de lithographie

Taille du marché :

- Valeur 2025 :29,76 milliards de dollars

- Valeur 2026 :32,16 milliards de dollars

- Valeur prévue pour 2034 :67,43 milliards de dollars

- TCAC :9,70 % (2026-2034)

Part de marché :

- Responsable régional :L'Europe domine le marché mondial avec une part de 43,10 % en 2025

- Remarque sur les prévisions :L’Europe devrait détenir la part de marché la plus élevée au cours de la période de prévision ; L’Asie-Pacifique devrait afficher le TCAC le plus élevé entre 2026 et 2034

- Par type (contexte) : Segmentation EUV et DUV (DUV dirigé en 2024 ; EUV devrait croître plus rapidement)

- Par applications (contexte) : Advanced Packaging domine ; Les LED devraient connaître la croissance la plus rapide parmi les applications

- Par plateformes de packaging (contexte) : IC 3D, interposeur 2,5D, WLCSP, plaquette FO WLP, WLP 3D, autres

Tendances de l'industrie :

- Demande croissante de lithographie avancée : Besoin croissant d'EUV et de multi-modèles pour prendre en charge des fonctionnalités de plus petite taille et des nœuds avancés

- Impact de l'IA générative : L'optimisation de la conception basée sur l'IA améliore la conception des lentilles/masques et les paramètres d'exposition

- Impacts et rétablissement du COVID-19 : La pandémie a provoqué des ruptures d’approvisionnement ; la récupération soutient l’investissement dans la lithographie avancée

- Tendances en matière d'emballage et d'intégration : La croissance du packaging avancé (3D/2,5D/WLP) stimule la demande d’outils de lithographie

Facteurs déterminants :

- Demande de circuits intégrés à semi-conducteurs : La croissance dans les domaines du mobile, de l'IA, des centres de données et de l'automobile stimule la demande en lithographie

- Adoption d'emballages avancés : Les technologies 3D IC, interposeurs et WLP augmentent les besoins en outils

- Adoption du VUE : L'expansion de la capacité EUV permet des nœuds plus petits et une densité de transistors plus élevée

- Leadership régional et écosystèmes : L’écosystème européen centré sur ASML et les incitations à la R&D soutiennent l’activité du marché

La pandémie de COVID-19 a eu un impact significatif sur le secteur des équipements lithographiques à semi-conducteurs, influençant à la fois la demande et les chaînes d’approvisionnement. La pandémie a entraîné des retards dans la production d’équipements lithographiques en raison de fermetures d’usines, de réductions de main d’œuvre et de défis logistiques. Cette situation a été particulièrement grave dans des régions comme l’Asie, où est concentrée une grande partie de la fabrication d’équipements à semi-conducteurs.

Impact de l'IA générative

Développer les innovations dans divers aspects de la conception grâce à l'IA générative à Stimuler la croissance du marché

IA générativea une influence croissante sur l'industrie des équipements lithographiques à semi-conducteurs, stimulant les innovations et les changements dans divers aspects de la conception, de la fabrication et de l'optimisation des processus. Ces algorithmes optimisent la conception de composants complexes au sein des équipements lithographiques, tels que les lentilles et les miroirs utilisés en photolithographie. En simulant des millions de variations, l’IA peut aider les ingénieurs à identifier les conceptions les plus efficaces, améliorant ainsi la précision et les performances de l’équipement. De plus, pour les processus de pointe tels que la lithographie ultraviolette extrême (EUV), l’IA générative peut optimiser la conception des masques et les paramètres d’exposition, réduisant ainsi le besoin de multiples itérations d’essais et d’erreurs. Cela améliore l’efficacité de l’utilisation de la lithographie EUV pour les nœuds semi-conducteurs avancés. Par conséquent, ce facteur stimule la croissance du marché.

Tendances du marché des équipements de lithographie

Demande croissante de technologies de lithographie avancées dans plusieurs circuits pour stimuler la croissance du marché

Récemment, la demande de densités de circuits avancées et de fonctionnalités mineures a considérablement augmenté. Ceci, à son tour, augmente la demande de technologies de lithographie avancées telles que la lithographie aux ultraviolets extrêmes (EUV) et la modélisation multiple. Par conséquent, les fournisseurs d’équipements de lithographie s’efforcent de proposer des produits capables de gérer les difficultés liées aux circuits intégrés miniaturisés. Les applications de ces circuits intégrés incluent les téléphones mobiles et les robots. Par exemple,

- En décembre 2023, Nikon Corporation a lancé le nouveau scanner à immersion ArF NSR-S636E. Le lancement des scanners offre une précision de superposition supérieure et un débit ultra élevé.TCe système avancé offre une précision de superposition de niveau supérieur grâce à des mesures de plus haute précision et à des capacités généralisées de modification des déformations et des fausses déclarations, tout en maintenant un débit de scanner suprême.

De plus, une augmentation de la demande de circuits intégrés flottants complexes et condensés pour faire fonctionner des équipements complexes devrait stimuler la croissance du marché mondial des équipements de lithographie.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des équipements de lithographie

Augmentation de la demande de circuits intégrés semi-conducteurs dans plusieurs applications pour faire proliférer la croissance du marché

La demande croissante de circuits intégrés (CI) à semi-conducteurs est un moteur important de l’industrie des équipements de lithographie. Alors que l’industrie des semi-conducteurs évolue vers des fonctionnalités de plus petite taille et des degrés d’intégration complexes, les équipements de lithographie deviennent progressivement importants dans la fabrication de circuits intégrés complexes. La lithographie est une technique de transport de conceptions de circuits vers des plaquettes semi-conductrices par la lumière ou le rayonnement. Avec le besoin croissant de circuits intégrés dans des applications telles que l'électronique automobile, les téléphones portables etintelligence artificielle, il existe un besoin croissant d'équipements de lithographie sophistiqués capables de produire des caractéristiques de plus grande taille et un meilleur débit. Par conséquent, ce facteur devrait stimuler la croissance du marché des équipements de lithographie.

FACTEURS DE RETENUE

Les contraintes technologiques et la complexité des équipements de lithographie peuvent freiner la croissance du marché

Le marché se heurte à d’énormes obstacles et difficultés technologiques. La tendance à la miniaturisation dans la production de semi-conducteurs nécessite des technologies de lithographie plus complexes, capables de générer des composants toujours plus petits avec une précision exceptionnelle. Cela implique le développement de substances, d’optiques améliorées et de systèmes de contrôle, ce qui augmente les dépenses de recherche et d’expansion. En outre, la transition vers des nœuds de transistors innovants, notamment la lithographie ultraviolette extrême (EUV), présente des obstacles techniques en termes de défauts de masque, d'alimentation de la source, de stabilité des processus ainsi que de conception et de fabrication d'équipements complexes. Ainsi, ces contraintes de haute technologie, la difficulté des équipements de lithographie et les retards dans les cycles de développement empêchent le développement du marché et l’innovation.

Analyse de la segmentation du marché des équipements de lithographie

Analyse par type

Adoption de la lithographie DUV par plusieurs fabricants de semi-conducteurs pour propulser la croissance du segment

Sur la base du type, le marché est classé en EUV et DUV.

Le segment de l'ultraviolet profond (DUV) détenait le plus grand marché avec une part de 56,69 % en 2026. Alors que l'industrie poursuivait la création de puces de plus en plus petites et plus puissantes, la lithographie DUV a joué un rôle important, en particulier à la longueur d'onde de 193 nm. De plus, la lithographie DUV est plus aboutie et plus rentable que la lithographie EUV. De nombreuses fonderies et fabricants de semi-conducteurs continuent d'utiliser le DUV pour une partie importante de leurs processus en raison de son coût inférieur et de son débit plus élevé. Ce facteur accélère donc la croissance du marché.

Le segment des ultraviolets extrêmes (EUV) devrait croître au TCAC le plus élevé au cours de la période de prévision. Cette lithographie est une technologie de pointe utilisée dans la fabrication de semi-conducteurs, en particulier pour produire des micropuces avancées dotées de fonctionnalités extrêmement petites. Il joue un rôle crucial dans l’extension de la loi de Moore, qui prévoit le doublement du nombre de transistors sur une puce tous les deux ans environ. Sans EUV, il serait bien plus difficile de poursuivre cette tendance. Ainsi, ces facteurs stimulent la croissance du marché des semi-conducteurs.

Par analyse technologique

Demande croissante d’immersion ArF dans des micropuces avancées pour stimuler la croissance segmentaire

Sur la base de la technologie, le marché est classé en scanners ArF, steppers KrF, steppers i-line, immersion ArF, aligneurs de masques et autres.

Le segment de l'immersion ArF détenait le plus grand marché mondial des équipements de lithographie avec une part de 22,05 % en 2026. Il permet la production de caractéristiques aussi petites que 38 à 45 nm et peut s'étendre à des tailles plus petites avec des techniques supplémentaires. Ceci est essentiel pour respecter la loi de Moore et produire des puces plus puissantes et plus efficaces. Cette lithographie par immersion a été optimisée pour la fabrication en grand volume, offrant un bon équilibre entre résolution, coût et débit. Cela le rend approprié pour produire de grandes quantités de micropuces avancées. Ce facteur accélère donc la croissance du marché.

De plus, le segment des aligneurs de masques devrait croître au TCAC le plus élevé au cours de la période de prévision. Il s'agit d'un outil essentiel dans la fabrication de systèmes microélectromécaniques, de dispositifs optoélectroniques et d'autres applications spécialisées de microfabrication. Ces aligneurs sont moins chers que tout autre équipement lithographique, tel que les systèmes pas à pas et de balayage utilisés dans la fabrication avancée de semi-conducteurs. Cela en fait une option intéressante pour les applications de production, de recherche et de développement à petite et moyenne échelle où les contraintes de coûts sont importantes. Ainsi, ces facteurs stimulent la croissance du marché des semi-conducteurs.

Par analyse des applications

Mise en œuvre de techniques de packaging avancées dans plusieurs puces pour stimuler la croissance segmentaire

Sur la base des applications, le marché est divisé en emballages avancés, LED, MEM et dispositifs d'alimentation.

Le segment des emballages avancés domine avec le marché maximum avec une part de 41,73 % en 2026. Cet emballage permet des interconnexions plus courtes entre les puces, réduisant ainsi la latence du signal et améliorant les performances globales. Des techniques telles que l'empilement 2,5D et 3D permettent une communication plus rapide entre les puces, conduisant à une meilleure vitesse de calcul et une meilleure efficacité énergétique. De plus, ces techniques de conditionnement permettent l'intégration de plusieurs puces dans un seul boîtier, permettant ainsi une plus grande fonctionnalité dans un encombrement réduit. Ce facteur contribue donc à la croissance du marché.

De plus, le segment des LED (diodes électroluminescentes) devrait croître au TCAC le plus élevé au cours de la période de prévision. Ces LED consomment moins d'énergie que les sources lumineuses traditionnelles telles que les lampes au mercure ou les lasers, ce qui entraîne une réduction des coûts opérationnels et un impact environnemental moindre. Les LED ont une durée de vie opérationnelle beaucoup plus longue, dépassant souvent des dizaines de milliers d'heures, ce qui réduit le besoin de remplacements et de maintenance fréquents, ce qui est crucial dans un environnement à haut débit. Ainsi, ces facteurs stimulent la croissance du marché.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse des plates-formes d’emballage

Augmentation de la demande de circuits intégrés 3D dans les équipements lithographiques pour stimuler l'expansion du segment

Sur la base des plates-formes d’emballage, le marché est classé en IC 3D, interposeur 2,5D, emballage à l’échelle de la puce au niveau de la tranche, tranche FO WLP, WLP 3D et autres.

Le segment des circuits intégrés 3D détenait le plus grand marché avec une part de 26,15 % en 2026. Ces circuits intégrés 3D permettent d'empiler plusieurs couches de circuits verticalement, conduisant à une densité et des performances de transistor plus élevées. Cela permet aux équipements lithographiques de gérer des calculs et des fonctions de contrôle plus complexes dans un encombrement réduit, améliorant ainsi l’efficacité globale. De plus, la technologie 3D IC offre une plus grande évolutivité et flexibilité de conception, permettant aux fabricants d'équipements lithographiques d'adapter leurs systèmes à des besoins spécifiques. Ceci est particulièrement utile à mesure que les processus de fabrication de semi-conducteurs évoluent et exigent des solutions plus avancées et personnalisables. Ce facteur contribue donc à la croissance du marché.

Le segment des plaquettes FO WLP devrait se développer au TCAC le plus élevé au cours de la période de prévision. FO WLP permet des E/S plus élevées par rapport aux méthodes de packaging traditionnelles. Cela peut conduire à des conceptions plus compactes et efficaces d’équipements lithographiques, améliorant ainsi les performances et les capacités d’intégration. Il offre une meilleure dissipation thermique grâce à la conception de son emballage, qui améliore la gestion thermique des équipements lithographiques. De plus, une dissipation thermique efficace est cruciale pour maintenir la stabilité et la précision des systèmes de haute précision. Par conséquent, ces facteurs stimulent la croissance du marché.

APERÇU RÉGIONAL

Au niveau régional, le marché mondial est classé en cinq grandes régions : Amérique du Sud, Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique. Ils sont ensuite segmentés en pays.

Europe

Europe Lithography Equipment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Europe devrait connaître la part de marché la plus élevée au cours de la période de prévision. La région abrite ASML, le premier fournisseur mondial d’équipements de photolithographie, notamment dans le domaine de la lithographie aux ultraviolets extrêmes (EUV). La domination d’ASML a fait de l’Europe une plaque tournante essentielle pour le développement et l’adoption de technologies lithographiques de pointe. Il dispose d'un écosystème de recherche et développement bien établi, avec de nombreuses universités, instituts de recherche et entreprises privées dédiés à l'avancement de la technologie des semi-conducteurs. Cette force de R&D soutient le développement et l’adoption rapide d’équipements lithographiques avancés. Ainsi, ce facteur stimule la croissance du marché mondial des équipements lithographiques. Le marché britannique devrait atteindre 2,65 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 3,24 milliards de dollars d'ici 2026.

Amérique du Nord

L’Amérique du Nord devrait afficher un taux de croissance constant au cours de la période de prévision. La région abrite de nombreuses installations de fabrication de semi-conducteurs qui utilisent des équipements lithographiques avancés pour produire des circuits intégrés. Ces installations sont souvent équipées des dernières technologies pour répondre aux exigences de fabrication de semi-conducteurs de pointe. La région joue également un rôle crucial dans la chaîne d’approvisionnement mondiale des semi-conducteurs. L’adoption d’équipements lithographiques avancés soutient l’intégration de la région dans cette chaîne d’approvisionnement, améliorant ainsi sa capacité à produire des dispositifs semi-conducteurs hautes performances. Par conséquent, ces facteurs stimulent la croissance du marché. Le marché américain devrait atteindre 3,45 milliards de dollars d’ici 2026.

Asie-Pacifique

L’Asie-Pacifique devrait connaître le TCAC le plus élevé en 2024. Dans cette région, en particulier dans des pays comme Taiwan, la Corée du Sud, la Chine et le Japon, se trouve l’une des plus grandes fonderies de semi-conducteurs au monde, avec la présence d’entreprises manufacturières telles que TSMC, Samsung et SMIC. Ces entreprises sont à l’avant-garde de l’adoption d’équipements lithographiques avancés pour produire des dispositifs semi-conducteurs de pointe. En outre, la région a connu des investissements importants dans les technologies de lithographie avancées, telles que la lithographie EUV, afin de répondre aux demandes de production de dispositifs semi-conducteurs plus petits, plus efficaces et plus puissants. En conséquence, ces facteurs contribuent à la croissance de la région. Le marché japonais devrait atteindre 2,61 milliards de dollars d'ici 2026, le marché chinois devrait atteindre 2,58 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 1,11 milliard de dollars d'ici 2026.

Reste du monde

De même, l’Amérique du Sud connaît une croissance significative de ce marché. Des pays comme le Brésil et l’Argentine ont manifesté leur intérêt pour le développement de leurs capacités technologiques, ce qui pourrait éventuellement conduire à une plus grande adoption des équipements de lithographie à semi-conducteurs.

Le marché du Moyen-Orient et de l’Afrique (MEA) devrait croître dans les années à venir grâce à l’amélioration des investissements et du financement gouvernemental pour la numérisation.

ACTEURS CLÉS DE L'INDUSTRIE

Les acteurs du marché adopteront des stratégies de fusion et d’acquisition pour étendre leurs opérations

Des entreprises de premier plan du secteur étendent activement leur présence à travers le monde en introduisant des solutions spécialisées adaptées à des secteurs particuliers. Ils forment stratégiquement des partenariats et acquièrent des entreprises locales pour établir une solide implantation dans diverses régions. Ces entreprises se concentrent sur la création de stratégies de marketing efficaces et sur le développement de nouvelles solutions pour maintenir et accroître leur part de marché. Ainsi, la demande croissante d’équipements de lithographie devrait créer des opportunités lucratives pour les acteurs du marché.

Liste des principales entreprises d’équipement de lithographie :

- ASML Holding SA(Pays-Bas)

- Nikon Corporation (Japon)

- Canon, Inc. (Japon)

- Groupe VÉ(Autriche)

- Veeco Instruments Inc. (États-Unis)

- SUSS MicroTec SE(Allemagne)

- ShanghaiMicro Electronics Equipment (Group) Co. Ltd. (Chine)

- Neutronix Quintel Inc. (États-Unis)

- JEOL Ltd.(Japon)

- Vers l'innovation (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- juin 2024: ASML Holding N.V. et Imec ont ouvert un laboratoire commun de lithographie EUV à NA supérieure, proposant une plate-forme de développement principale pour l'écosystème des semi-conducteurs de pointe. L’incorporation offre aux fabricants de puces mémoire, à une logique de pointe et aux fournisseurs de matériaux et d’équipements avancés l’accès au prototype de scanner EUV High NA et aux outils de manipulation et de métrologie adjacents.

- Juin 2024 :Canon a annoncé le développement du renforcement de ses principaux segments commerciaux que sont l'impression, l'imagerie et la surveillance, ainsi qu'une présence croissante dans le secteur des écrans plats, des semi-conducteurs et de l'industrie médicale. Il vise à proposer des solutions de lithographie et à mettre l'accent sur les pratiques respectueuses de l'environnement en contribuant aux services clients en Inde.

- Mai 2024 :Canon Inc. a annoncé l'introduction de l'équipement de lithographie MPAsp-E1003H pourtéléphones intelligentset les affichages du tableau de bord. Le lancement du produit a contribué à retrouver l'efficacité de la fabrication d'écrans en fusionnant une exposition plus large et une précision de superposition améliorée avec une technologie innovante.

- Décembre 2023 :EV Group, fournisseur d'équipements de liaison de tranches et de lithographie pour les MEMS, a lancé le système de couches EVG NanoCleave pour intégrer la technologie révolutionnaire NanoCleave d'EVG. Le système permet le transfert de couches ultra-minces à partir de substrats de silicium grâce à une précision nanométrique, transformant l'intégration 3D en un packaging innovant et une mise à l'échelle des transistors.

- Février 2023 :Veeco Instruments Inc. a acquis Epiluvac AB pour fournir des applications innovantes en carbure de silicium (SiC) sur le marché des véhicules électriques. La collaboration accélère la pénétration du marché en développement et à plus forte croissance des équipements SiC en réduisant les délais de mise sur le marché.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les entreprises de premier plan, les types de produits/services et les principales applications du produit. En outre, il offre un aperçu des tendances du marché et met en évidence les développements clés du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 9,70% de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type

Par technologie

Par candidatures

Par plateformes de packaging

Par région

|

Questions fréquentes

Fortune Business Insights Inc. affirme que le marché devrait atteindre 67,43 milliards de dollars d'ici 2034.

En 2025, le marché était évalué à 29,76 milliards de dollars.

Le marché devrait croître à un TCAC de 9,70 % au cours de la période de prévision.

Par applications, le segment de l’emballage avancé est en tête du marché.

L’augmentation de la demande de circuits intégrés semi-conducteurs dans plusieurs applications à travers le monde est le facteur clé de la croissance du marché.

ASML Holding NV, Nikon Corporation, Canon, Inc., EV Group, Veeco Instruments Inc., SUSS MicroTec SE, Shanghai Micro Electronics Equipment (Group) Co. Ltd., Neutronix Quintel Inc., JEOL Ltd. et Onto Innovation sont les principaux acteurs du marché.

L’Europe devrait détenir le marché le plus élevé avec une part de 43,10 % en 2025.

Par plates-formes d’emballage, le segment des plaquettes FO WLP devrait croître au TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Rapports associés