Taille du marché de détail MENA, analyse des actions et de l'industrie, par produit (aliments, boissons, et épiceries, vêtements et accessoires, soins personnels et soins de santé, soins à domicile, décoration et meubles domestiques, électronique grand public et appareils électroménagers, et autres) 2025-2032

APERÇUS CLÉS DU MARCHÉ

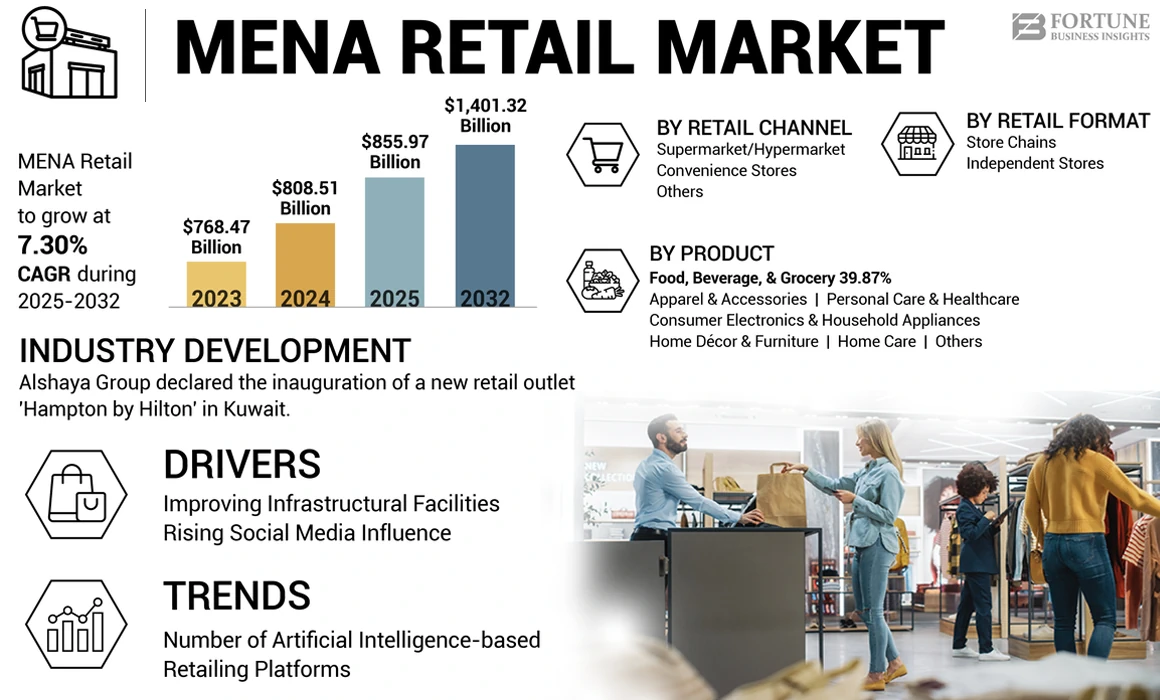

La taille du marché du détail MENA était évaluée à 808,51 milliards USD en 2024. Le marché devrait passer de 855,97 milliards USD en 2025 à 1 401,32 milliards de dollars d'ici 2032, présentant un TCAC de 7,30% au cours de la période de prévision.

L'industrie de la vente au détail du Moyen-Orient et de l'Afrique du Nord (MENA) est un secteur diversifié et dynamique influencé par des facteurs culturels, économiques et technologiques. Cette région comprend un large éventail d'économies, des riches pays du Conseil de coopération du Golfe (GCC) tels que les Émirats arabes unis et l'Arabie saoudite à des économies en développement telles que l'Égypte et le Maroc.

L'adoption croissante des mises à niveau technologiques, combinées à des plans et réglementations gouvernementaux efforcés, contribuent tous à un secteur de vente au détail MENA très attrayant. Par exemple, en 2022, Amazon Web Services (AWS) a élargi sa base dans la région du Moyen-Orient en apportant un nouveau développement d'infrastructures aux EAU. Ce nouveau service de région s'est concentré sur la fourniture de consommateurs locaux plus de choix et de flexibilité pour utiliser les technologies de cloud avancées pour exécuter leurs charges de travail et sécuriser les données localement, ainsi que pour servir les utilisateurs finaux avec une latence encore plus faible.

La pandémie Covid-19 a présenté de nombreux défis de la chaîne d'approvisionnement pour le marché de détail MENA, perturbant le commerce mondial, provoquant des pénuries d'approvisionnement et impactant les opérations logistiques. La pandémie a perturbé les opérations de fabrication et l'approvisionnement en matières premières dans de nombreux pays MENA, entraînant des pénuries de produits et services. Les détaillants du Moyen-Orient ont connu des difficultés à s'approvisionner en marchandises essentielles telles que l'équipement de protection individuelle (EPI), les fournitures de nettoyage etdispositifs médicaux, ainsi que des articles non essentiels tels que l'électronique, les vêtements et les produits à domicile. En outre, les verrouillage, les restrictions de voyage et les fermetures de frontières ont perturbé les réseaux de transport et les opérations logistiques, entraînant des retards dans les envois et l'augmentation des coûts de transport.

Tendances du marché du détail MENA

Nombre croissant de plateformes basées sur l'intelligence artificielle pour favoriser l'expansion du marché

Les plates-formes d'achat basées sur Al suivent les modèles d'achat des clients et les informations comportementales et fournissent des recommandations de produits personnalisées aux utilisateurs de la plate-forme. Une augmentation du nombre de plates-formes d'achat activées avec les technologies AL et VR, offrant des expériences d'achat rationalisées et personnalisées aux clients, favorise la demande de produits dans toute la région. En outre, le soutien gouvernemental dans le développement des entrepôts a permis de permettre à la technologie d'aider les acteurs du marché à optimiser leurs opérateurs d'inventaire créent de nouvelles opportunités de croissance des entreprises dans la région du Moyen-Orient.

Par exemple, en février 2023, la Saudi Authority for Industrial Cities and Technology Zones (MODON) a signé un accord de partenariat public-privé (PPP) pour établir, développer et exploiter 14 entrepôts intelligents à Jeddah, en Arabie saoudite.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de détail MENA

Amélioration des installations d'infrastructure pour alimenter la croissance du marché

Le nombre croissant d'épiceries offrant diverses catégories et gammes de prix des produits de consommation stimule la consommation de produits et favorise la croissance du marché de détail MENA. De plus, le soutien financier gouvernemental dans le développement des installations d'infrastructure augmentera le nombre de magasins, augmentant la part de marché de la MENA au cours de 2024-2032. En outre, un nombre croissant de décoration intérieure etmeublesLes magasins fournissant des produits de luxe et les tendances de remplacement des produits de décoration intérieure émergents stimulent la région des ventes de produits dans toute la région.

Par exemple, en 2024, Apparel Group, une entreprise de vêtements du Moyen-Orient, a élargi sa présence au Moyen-Orient en ouvrant 19 nouveaux magasins en Inde, aux Émirats arabes unis, à la KSA et au Qatar.

L'influence croissante des médias sociaux pour déclencher la demande des produits

L'influence croissante des médias sociaux sur les consommateurs augmente considérablement la demande de produits de consommation dans la région MENA. Les plateformes de médias sociaux, telles que Facebook, Instagram, YouTube et autres, sont devenus de puissants outils pour partager des images, des histoires et des vidéos convaincantes qui mettent en évidence les avantages de l'utilisation des biens de consommation. La pénétration croissante des médias sociaux influence probablement les clients à acheter des produits dans les magasins, favorisant la croissance du marché au cours de 2024-2032. Selon une revue publiée par l'Université du Maine sur les statistiques sur les réseaux sociaux en 2023, 4,8 milliards d'utilisateurs de médias sociaux représentent 59,9% de la population mondiale et 92,7% de tous les internautes dans le monde.

Facteurs de contenus

Les coûts de la chaîne d'approvisionnement pour augmenter les prix des produits et limiter les dépenses de consommation

Les parties prenantes de l'industrie sont confrontées à des défis dans la fourniture de matières premières / de produits ou de services finis / semi-finis en raison de l'incidence de la guerre, des installations d'infrastructures médiocres et du manque d'installations de transport dans les régions d'Afrique du Nord et du Moyen-Orient. Ces incidents entraînent des coûts supplémentaires de la chaîne d'approvisionnement pour les fabricants de produits et les distributeurs, obligeant les entreprises à augmenter les prix des produits alimentaires et de l'épicerie pour maintenir les revenus des entreprises. L'escalade des prix des produits d'épicerie pourrait entraîner une baisse des dépenses discrétionnaires des consommateurs, restreignant la croissance du marché.

Analyse de segmentation du marché du détail MENA

Par analyse des produits

Nourriture, boisson et épicerie Segment LED dû àDemande croissante de produits de nourriture et de boissons biologiques et durables

Par type, le marché est segmenté en nourriture, boisson et épicerie, vêtements et accessoires, soins personnels et soins de santé, soins à domicile, décoration et meubles domestiques, électronique grand public et appareils électroménagers, et autres.

Le segment des aliments, des boissons et de l'épicerie a dominé le marché en 2023 en raison de la population en croissance rapide, conduisant à des niveaux de consommation alimentaire plus élevés à travers le pays. La croissance du segment est également motivée par l'augmentation de la fourniture des distributeurs de services alimentaires de produits alimentaires et boissons à base d'ingrédients naturels, végétaliens et durables grâce à leurs canaux. De plus, l'augmentation des préférences des consommateurs pour les aliments sains fabriqués biologiquement favorise la croissance segmentaire dans la région du Moyen-Orient.

Le segment de l'électronique et des appareils électroménagers grand public devrait croître considérablement au cours de la période de prévision en raison de l'adoption croissante d'articles électroniques de consommation innovants et conviviaux, y comprissmartphones, Smartwatches et dispositifs d'ordinateur portable, couplés à une tendance croissante de remplacement des produits accélérant les revenus segmentaires électroniques grand public dans toute la région MENA. De plus, un nombre croissant de magasins d'électronique spécialisés offrant des produits de consommation et des appareils électroménagers à prix réduit stimulent la consommation de produits dans la région. Par exemple, en août 2023, Hisense International, une société mondiale d'appareils électroménagers, a élargi sa présence en ouvrant deux installations de production, trois magasins phares et des bureaux plus récents du Levant, du CCG et des géographies nord-africaines.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse des canaux de vente au détail

Segment de supermarché / hypermarché a dirigé le marché en raison de la tendance émergente de l'achat d'impulsions de produits chez les consommateurs

Basé sur le canal de vente au détail, le marché est segmenté en supermarché / hypermarché, des dépanneurs, un commerce électronique et autres.

Le segment des supermarchés / hypermarchés a dominé la part de marché mondiale en 2023 en raison de la demande plus élevée des consommateurs de produits alimentaires et de boissons et d'épicerie dans les magasins de supermarchés à travers le Moyen-Orient et l'Afrique du Nord, notamment Shoprite, Carrefour Group et Lulu Group International. En outre, la tendance croissante de l'achat d'impulsions de produits d'épicerie dans les supermarchés et la tendance croissante du stockage des biens de consommation parmi les ménages du Moyen-Orient conduisent les revenus du segment des supermarchés / hypermarchés dans la région.

Des remises attrayantes accélèrent les ventes de produits, notamment par le biais des achats en ligne. Le segment du commerce électronique se développe rapidement en raison du besoin croissant de participants de l'industrie afin d'améliorer l'expérience client en offrant un large éventail de catégories de produits. Les participants potentiels de l'industrie mettront l'accent sur les ventes de commerce électronique pour rester compétitifs au cours de la période de prévision.

Le segment des autres devrait assister à une croissance significative au cours de la période de prévision. D'autres segments couvrent l'analyse du marché de divers canaux de distribution, notamment des magasins de chaînes, des pharmacies et des magasins à prix réduits. Les consommateurs soucieux des prix préfèrent acheter des produits de soins personnels à des prix réduits. L'augmentation de l'inflation dans les économies du Moyen-Orient et la préférence croissante des consommateurs pour les produits de beauté rentables sont les facteurs qui stimulent la demande de produits dans les magasins à prix réduit. La disponibilité d'un vaste portefeuille de produits de soins personnels dans les magasins de marchandisage de masse prend en charge les ventes de produits dans ces contextes.

Par type d'analyse de format de vente au détail

Le segment des magasins indépendants a dominé en raison du nombre croissant de magasins

En fonction du type de format de vente au détail, le marché est segmenté en chaînes de magasins et en magasin indépendant.

Le segment du magasin indépendant a dominé la part de marché en 2023 en raison du nombre croissant de magasins indépendants dans ces pays soutenant les ventes de produits de consommation dans ces pays, ce qui stimule la croissance du segment des magasins indépendants. Selon les services agricoles étrangers de l'USDA, le nombre de bakalas (magasins indépendants) en Arabie saoudite est passé à environ 40 000 en 2021, 4,1% en 2016.

Le segment des chaînes de magasins devrait également assister à une croissance notable dans les années à venir. Cela est dû au nombre croissant de chaînes de magasins et de sociétés de franchisage opérant dans les industries de la vente au détail MENA, ce qui stimule la consommation de produits à partir de ces chaînes de magasins dans la région. Par exemple, en juin 2023, Carrefour Group, une chaîne de supermarchés français, a lancé 50 nouveaux magasins en Israël. D'autres chaînes de supermarchés, dont SPAR (Pays-Bas) et 7-Eleven (États-Unis), ont également élargi leur présence en Israël.

Idées de pays

Le marché MENA couvre divers pays, notamment l'Arabie saoudite, les Émirats arabes unis, le Qatar, le Koweït, l'Égypte et l'Algérie.

Le marché peut être caractérisé par un mélange d'adoption de technologies avancées et d'une indulgence plus profonde des comportements et des préférences locales des consommateurs. Les détaillants MENA sont susceptibles de diversifier leurs offres pour inclure une gamme plus complète de biens et de services, y compris ceux adaptés aux préférences et aux cultures locales. De plus, les détaillants devraient localiser de plus en plus leurs opérations pour répondre aux goûts et préférences spécifiques du marché MENA. Par exemple, en septembre 2023, Louis Philippe, une marque de vêtements pour hommes haut de gamme sous Aditya Birla Group, un conglomérat multinational indien, a élargi sa présence de marque dans la région du Moyen-Orient avec l'inauguration d'un nouveau point de vente aux EAU.

Jouants clés de l'industrie

Les acteurs clés se concentrent sur l'expansion en ligne pour rester compétitif

Une rivalité concurrentielle intense caractérise le marché MENA. La présence de joueurs éminents tire parti de la forte présence et de leur fidélité à la marque à se tenir au courant de la compétition. Ces dernières années, les acteurs du marché se sont concentrés sur l'élargissement de la présence en ligne comme l'une de leurs stratégies clés pour rester compétitives. Par exemple,

- En juin 2021, Alshaya Group, une société de mode et de distribution basée aux Émirats arabes unis, a lancé une nouvelle application pour American Eagle + Aerie, une marque d'American Eagle, une société de vêtements basée aux États-Unis, en Égypte et au Qatar.

Liste des principales sociétés profilé:

- Group Alshaya (Koweït)

- Al Futtaim Retail (EAU)

- Magasins de Bindawood(Arabie Saoudite)

- Alghanim Industries(Koweit)

- Lulu Group International(ÉMIRATS ARABES UNIS)

- Groupe Chalhoub (EAU)

- Groupe Azadea (EAU)

- Groupe Al Tayer(ÉMIRATS ARABES UNIS)

- Groupe historique (EAU)

- Groupe de vêtements (EAU)

Développements clés de l'industrie:

- Mai 2024: Alshaya Group, un opérateur de franchise basé au Koweït, a annoncé l'inauguration d'un nouveau point de vente «Hampton by Hilton» au Koweït. Le point de vente présente 110 chambres modernes et élégamment conçues, avec des équipements modernes, y compris un petit-déjeuner chaud complémentaire et une salle de sport entièrement équipée.

- Mai 2024:Al-Futtaim, un conglomérat basé à Dubaï, basé aux EAU, a lancé sa marque IKEA au Dalma Mall à Abu Dhabi, UAE. Le lancement de ce magasin visait à répondre aux besoins et aux goûts de la communauté locale.

- Mars 2024:Lulu Group International, un conglomérat multinational basé à Abu Dhabi, basé aux EAU, a inauguré son nouvel hypermarché dans le Dubai Outlet Mall. La nouvelle prise dispose de différents produits sous différents segments, notamment des aliments frais, des épiceries, de la boulangerie, des produits laitiers, de l'électronique et des appareils électroménagers.

- Novembre 2023:Groupe Chalhoub, un Dubaï, basé sur les Émirats arabes unisproduits de luxeDistributeur, a établi un partenariat avec Inter Parfums, Inc., un distributeur de parfum aux EAU, au Koweït, en Arabie saoudite, en Égypte et à Bahreïn. Ce partenariat encourage le groupe Chalhoub à étendre sa présence pour les produits de parfum dans la région du Moyen-Orient.

- Avril 2023:Bindawood Stores, un distributeur basé à l'Arabie saoudite, a annoncé son intention d'ouvrir environ 6-7 nouveaux supermarchés, hypermarchés et magasins Express la même année. La société visait à étendre sa présence dans les principales villes de l'Arabie saoudite.

Reporter la couverture

Le rapport de recherche fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales entreprises, l'analyse de produits, les canaux de vente au détail et le type de format de vente au détail. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les principaux développements de l'industrie. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Rapport Portée et segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'étude |

2019-2032 |

|

Année de base |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 7,30% de 2025 à 2032 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par produit

|

|

Par canal de vente au détail

|

|

|

Par type de format de vente au détail

|

|

|

Par pays

|

Questions fréquentes

Fortune Business Insights dit que le marché mondial était de 808,51 milliards USD en 2024 et devrait atteindre 1 401,32 milliards USD d'ici 2032.

Cortisant à un TCAC de 7,30%, le marché affichera une croissance régulière au cours de la période de prévision.

Par produit, le segment des aliments, des boissons et de l'épicerie a dominé le marché.

L'amélioration des installations d'infrastructures de vente au détail est un facteur crucial favorisant l'expansion du marché tout au long du délai de prévision.

Landmark Group, Alshaya Group, Al-Futtaim, Lulu Group International, Chalhoub Group et Bindawood sont les principaux participants de l'industrie.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 107

Rapports associés